中國市場FPGA產業競爭格局現狀分析

中國市場FPGA產業競爭格局現狀分析

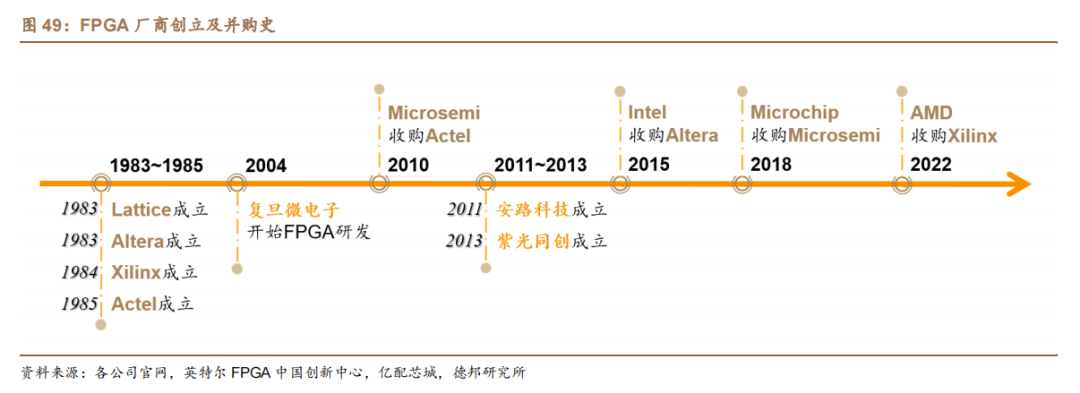

全球范圍內FPGA產業的興起與發展可分為兩個階段。

(1)第一階段是 20世紀 80 年代開始的創業潮與行業壟斷化。Lattice、Altera、Xilinx 和Actel在1983~1985 年陸續成立,并迅速成長為 FPGA 行業四大龍頭;2010 年后 Xilinx和 Altera 已經占據 80%以上的市場份額,剩余份額則大部分被 Lattice 和Actel瓜分。

(2)第二階段是從 2010 年開始、以大型并購案為特點的行業洗牌。隨著半導體行業對 FPGA 的重視加大,Microchip、Intel和AMD等半導體龍頭紛紛下場收購與整合 FPGA 業務,尤其是 Xilinx 和 Altera 分別與母公司AMD 和 Intel 形成CPU+FPGA 的集合優勢,戰略部署數據中心應用。中國 FPGA 產業起步和發展較晚。復旦微電子自 2004 年開始進行 FPGA 研發,布局相對較早,安路科技和紫光同創也于 2011 和 2013 年相繼成立。

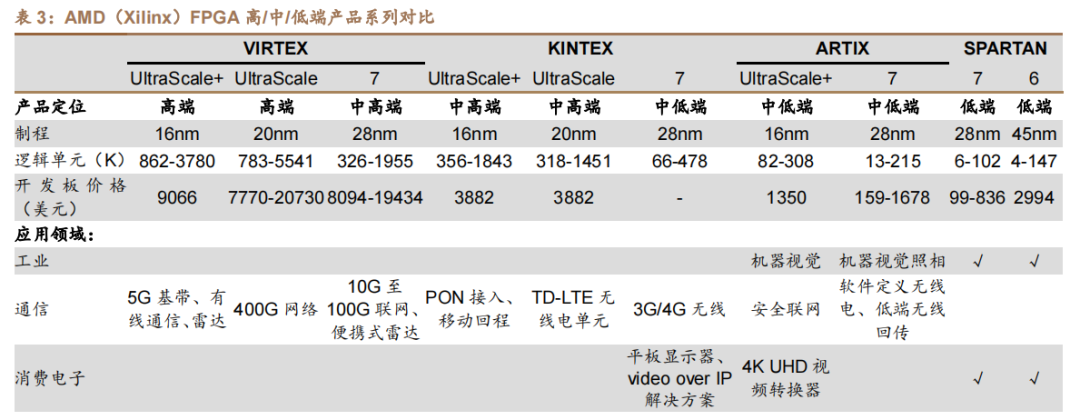

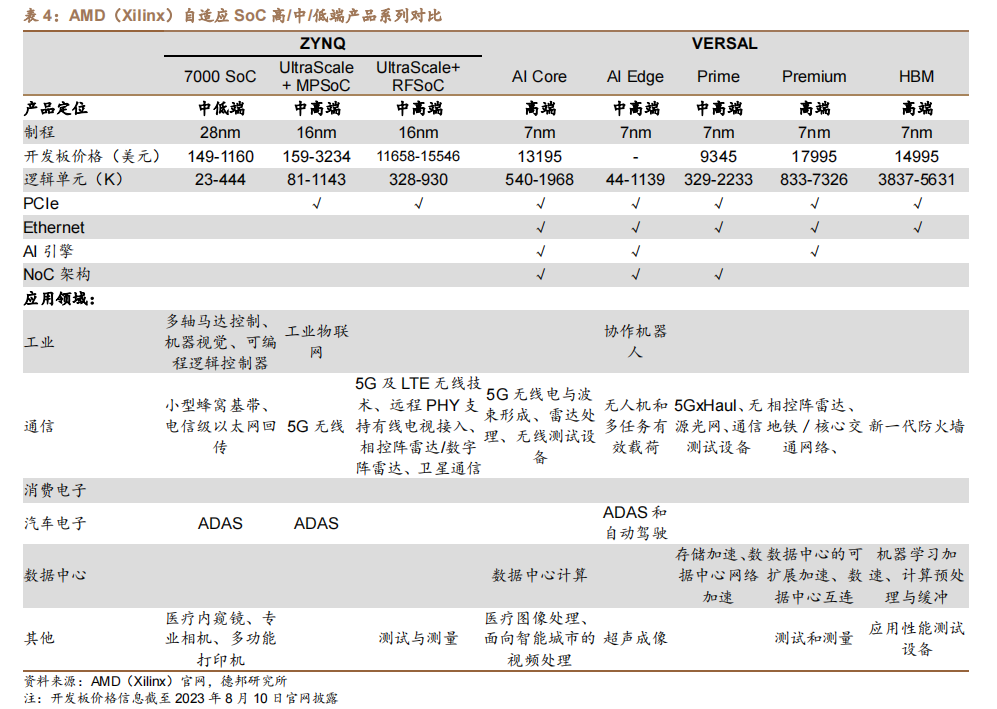

國際龍頭廠商產品矩陣完整性高,覆蓋面廣。經過數十年的發展,已形成全面覆蓋從數十 K 至數千 K 個邏輯單元量級、從低端到高端的全系列產品線,已可對工業控制、網絡通信、消費電子、數據中心、汽車電子、人工智能等主要下游領域形成全面覆蓋。

AMD(Xilinx)FPGA相關產品矩陣主要包括:四大 FPGA產品系列(VIRTEX、KINTEX、ARTIX、SPARTAN),以及集成度更高的兩大自適應 SoC(Adaptive SoC)系列(ZYNQ、VERSAL)。

(1)從芯片制程來看,主要有 UltraScale+(16nm)、UltraScale(20nm)、7 系列(28nm)和 6 系列(45nm)四大類,VERSAL 則是整體升級為 7nm 制程。

(2)從芯片架構來看,FPGA 單芯片向更先進工藝、更高速電路結構、復雜異構 SoC 系統發展,AMD(Xilinx)的 VERSAL 系列產品中集成了 PCIe、Ethernet通信協議以及AI引擎、NoC 架構等。

(3)從產品價格來看,隨著產品定位從低端走向高端,FPGA 容量等指標不斷提升,通信架構逐漸升級,對應開發板的價格也從數百美元逐步增加到一萬多美元。

(4)從應用領域來看,數據中心等高端應用所適用的 FPGA 芯片大多為高端 FPGA 產品線,僅有少部分中高端 FPGA 也能夠滿足數據中心網絡加速需求。

觀點#1:在高端 FPGA 硬件水平上,國產廠商與國際龍頭尚存在較大差距

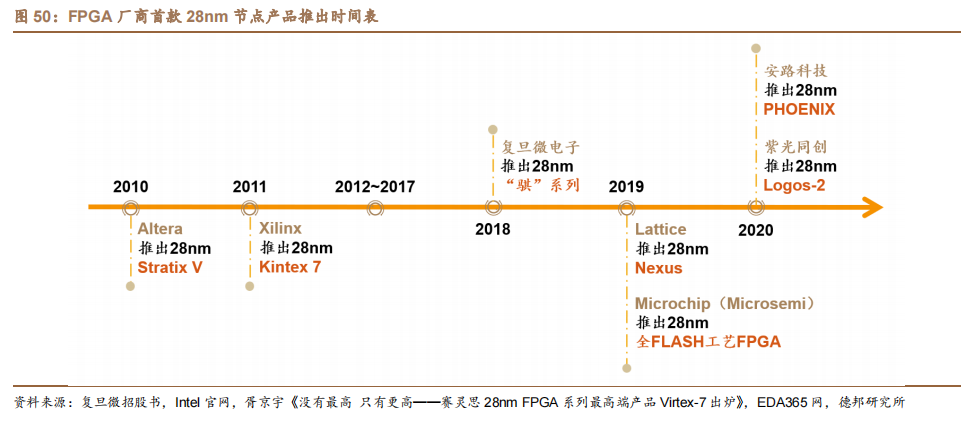

首先在制造工藝方面,AMD(Xilinx)Versal 系列已經進入 7nm 制程工藝,Intel(Altera)與之對標的 Agilex 系列也已采用 Intel 7 制程工藝。國產廠商目前尚處于 28nm 的技術節點,且在 28nm 產品的推出節點上落后于兩大國際龍頭近十年。作為 FPGA 芯片性能的基礎性指標,芯片制程仍然是國產替代突圍的關鍵。

其次是硬件架構方面,國際龍頭已經開始在高端產品中使用先進的 NoC 片上通信網絡架構以及兼顧內存容量與帶寬的 HBM 存儲架構,AMD(Xilinx)更是開創 ACAP 的新型異構模式,因此架構創新與升級也是國產廠商未來發展需要攻克的難關。

在應用領域方面,行業龍頭企業 AMD(Xilinx)、Intel(Altera)的產品已可對工業控制、網絡通信、消費電子、數據中心、汽車電子、人工智能等主要下游領域形成全面覆蓋,國產廠商現階段的產品線尚有不足。與硬件水平的問題殊途同歸,國產 FPGA 首先需要突破先進的硬件技術,才能夠在高端應用領域占有一席之地,而目前國產 FPGA 尚處于中低端市場,自主可控道阻且長。

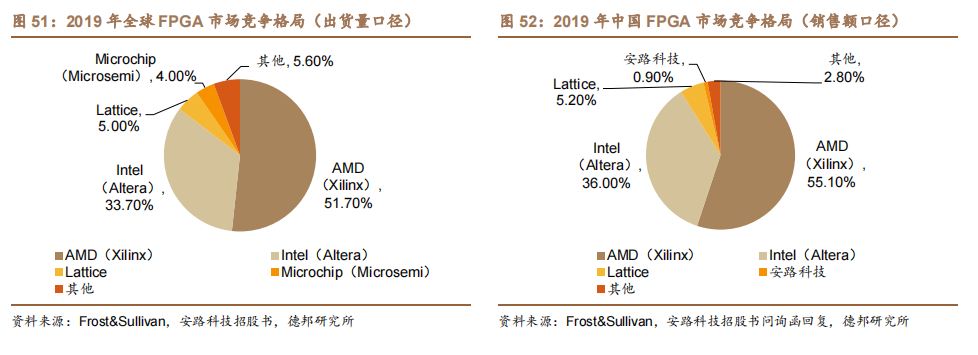

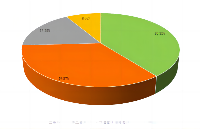

AMD、Intel 雙寡頭主導市場,中端市場國產化機遇顯現。全球市場競爭格局穩定,國際龍頭占據絕對市場份額。根據 Frost&Sullivan數據,2019 年全球前四大 FPGA 廠商合計占據 94.4%的市場份額,其中,AMD(Xilinx)、Intel(Altera)分別占據 51.7%、33.7%的絕對份額,具有難以撼動的市場地位。

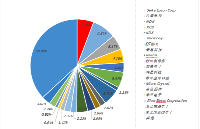

中國市場競爭格局主要呈現兩大特點:(1)國產 FPGA 廠商開始崛起。近年來,隨著國產替代趨勢漸漸進入 FPGA 市場,國產 FPGA 廠商已占有一席之地。

測算,主要國產 FPGA 設計公司合計營業收入自 2018 年的 2 億元增長至2022 年的 33 億元,2022 年全球市占率已超過 5%(按本文 2.3 測算口徑),國產化進程大步推進。(2)國際龍頭廠商在中國市場的占有率略低于全球市場(出貨量口徑)。

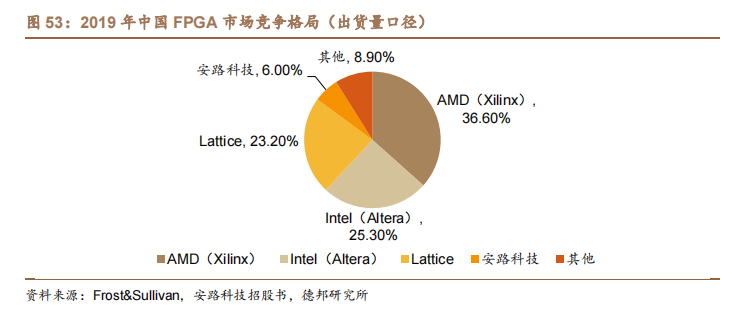

2019 年,AMD(Xilinx)、Intel(Altera)在中國市場的份額為 36.6%/25.3%(出貨量口徑),低于其在全球市場 51.7%/33.7%的份額。

從需求側看:中國 FPGA 市場目前以容量<500K、制程在 28-90nm 的產品為主,中低端市場空間更為廣闊。根據 Frost&Sullivan 數據,(1)按邏輯單元拆分,目前 100K 以下邏輯單元的 FPGA 芯片仍是市場需求量最大的部分,其次為100K-500K 邏輯單元部分。500K 以下邏輯單元的 FPGA 芯片合計占有 69.9%的市場份額(2019 年中國市場,銷售額口徑)。

(2)按制程拆分,目前 28nm-90nm制程區間內的 FPGA 芯片由于其較高的性價比與較高的良品率依然占據了市場中63.3%的份額(2019 年中國市場,銷售額口徑)。此外,由于先進制程產品具有更低功耗與面積和更高的性能,28nm 以下制程的 FPGA 芯片預計將快速發展。

從供給側看:國際龍頭對中端 FPGA 投入放緩,中端市場迎來機遇。2022年 9 月,AMD 宣布 Xilinx 7 系列產品的生命周期將至少延長至 2035 年,這意味著在中端 FPGA 領域,AMD 的戰略是維持舊有市場,而非增加投入。這為原本在低端市場發展的 FPGA 廠商帶來機遇。

觀點#2:國產廠商滲透率不斷提升,中低端市場帶來國產替代強大驅動力

從市場層面看:FPGA 供需兩側為國產替代營造有利格局,國產化已初顯成效。國內 FPGA 市場對中低端產品需求旺盛,國產 FPGA 可觸達市場空間依然廣闊。FPGA龍頭廠商被CPU龍頭收購,未來戰略向母公司數據中心相關業務傾斜,國產 FPGA 獲得進入中端市場的機遇和空間。從公司層面看:

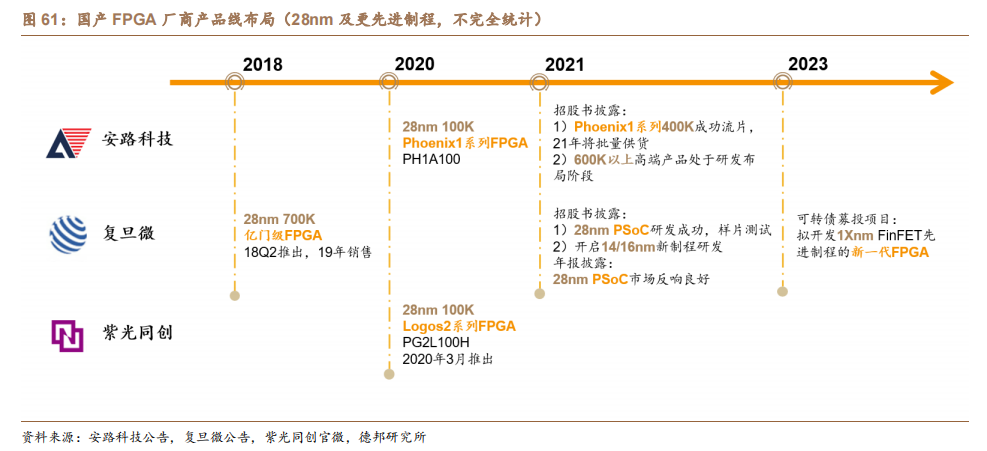

(1)國產 FPGA 已形成 28nm 產品系列,進軍更先進制程。復旦微于 2018 年率先推出 28nm 億門級 FPGA,安路科技與紫光同創于 2020 年先后來到 28nm 節點。各公司在更先進制程均已進行多年研發與積累,劍指國產FPGA 尚未觸及的高端市場。

(2)新興領域積極布局,尋求更大市場空間。安路科技積極開拓汽車電子、數據中心、運算加速等新興市場,復旦微新一代配置有APU、GPU、VPU、eFPGA、AI 引擎的異構智能PSoC產品——FPAI 也成功發布,紫光同創第二代面向人工智能、機器視覺等領域的 SoPC 已經啟動研發。FPGA行業廣闊的市場空間仍將持續驅動國產 FPGA 廠商加速成長。

在于小型 FPGA 產品的市場基礎扎實,在工業控制、LED等行業出貨量較大。復旦微 FPGA 產品主要應用于高可靠等特定領域,毛利率水平普遍較高。紫光同創背靠紫光集團,與長江存儲、紫光展銳、新華三等同屬一系,在5G通信行業上下游產業鏈進行了布局,擁有較強的融資能力和市場運作能力。

通過將產品線與營收體量對比來看,先進制程對 FPGA 廠商營收帶動明顯。復旦微進入市場較早,2018 年其 FPGA 營收顯著高于安路科技、紫光同創。隨著2020 年安路科技與紫光同創相繼推出 28nm 新制程產品,營收體量快速成長,2019-2022 年營收 CAGR 分別達到 104%、145%,略快于復旦微 71%的 CAGR增速。

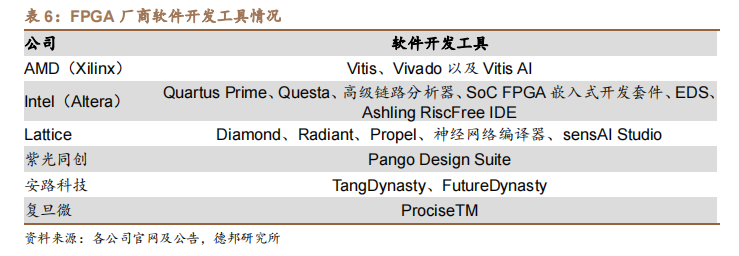

海外 FPGA 廠商已建立成熟的EDA軟件生態環境。AMD(Xilinx)研發的Vitis、Vivado 以及 Vitis AI 設計工具可以幫助 AI 科學家、應用與算法工程師、嵌入式軟件開發人員以及傳統硬件開發人員等所有類型的開發人員使用 AMD 自適應計算解決方案。Intel(Altera)QuartusPrime 軟件包含從設計輸入和合成到優化、驗證和模擬的所有步驟,另有 Questa 等多款其他軟件,覆蓋 FPGA、CPLD和 SoC FPGA 的完整開發工具。Lattice 也具有 Diamond、Radiant、Propel 等設計工具,提供專為 Lattice 器件而優化的設計流程。

國產 FPGA 廠商亦不落下風,研發投入占比較大。紫光同創 Pango DesignSuite 軟件開發工具是一款擁有國產自主知識產權的大規模 FPGA 開發軟件,可以支持千萬門級 FPGA 器件的設計開發。復旦微也已具備全流程自主知識產權FPGA 配套 EDA 工具 ProciseTM。安路科技 TangDynasty、FutureDynasty 是其自主開發的 FPGA、FPSoC 集成開發環境,其中 FutureDynasty 可以實現RISC-V工程的編譯與調試,根據其招股書披露數據,2018-2021H1,FPGA 及 FPSoC軟件研發相關投入分別占總研發投入的 25%/30%/26%/19%,軟件工具的研發亦成為 FPGA 公司研發投入的重要組成部分。

歡迎關注至芯科技

至芯官網:www.zxopen.com

至芯科技技術論壇:www.fpgaw.com

至芯科技淘寶網址:

https://zxopen.taobao.com

至芯科技FPGA初級課程(B站):

https://space.bilibili.com/521850676

至芯科技FPGA在線課程(騰訊課堂):

https://zxopenbj.ke.qq.com/

至芯科技-FPGA 交流群(QQ):282124839

更多資料下載歡迎注冊http://www.fpgaw.com

掃碼加微信回復加群

邀請您加入FPGA學習交流群

歡迎加入至芯科技FPGA微信學習交流群,這里有一群優秀的FPGA工程師、學生、老師、這里FPGA技術交流學習氛圍濃厚、相互分享、相互幫助、叫上小伙伴一起加入吧!

點個在看你最好看

原文標題:中國市場FPGA產業競爭格局現狀分析

文章出處:【微信公眾號:FPGA設計論壇】歡迎添加關注!文章轉載請注明出處。

-

FPGA

+關注

關注

1643文章

21960瀏覽量

614059

原文標題:中國市場FPGA產業競爭格局現狀分析

文章出處:【微信號:gh_9d70b445f494,微信公眾號:FPGA設計論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

SMA 接口尺寸對電子產業格局的重塑

商湯科技位列中國大模型應用市場領域第一梯隊

蘋果加速推進中國市場AI戰略

安波福20億元新廠落成,全力開拓中國市場新版圖

英偉達辟謠中國市場斷供消息

蘋果Q3財報:營收增6.1%達949億美元,中國市場收入降至150億美元

2024年國產測徑儀的現狀?

RISC-V在中國的發展機遇有哪些場景?

國產FPGA的發展前景是什么?

解析中國儲能產業格局 探索背后發展之道

科普 | 一文了解FPGA

iPhone中國市場強勢復蘇!

iPhone中國市場銷量回升,摩根大通上調蘋果股價預期

9 中國市場晶體和振蕩器產量、銷量、進出口分析及未來趨勢

4.晶體和振蕩器 行業研究及十五五規劃分析報告(行業競爭格局)

工商網監

工商網監

評論