") 營收34億元,凈利潤5926萬元,電動兩輪車是一門好生意嗎?

營收34億元,凈利潤5926萬元,電動兩輪車是一門好生意嗎?

(文/程文智)“營收34.18億元,凈利潤5926萬元”這是11月22日,國內一家老牌電動兩輪車企業(yè)綠源集團控股(開曼)有限公司向港交所遞交的招股說明書闡述的2021年財務數據。更詳細的財務數據是,2019至2021年以及今年上半年,其營業(yè)收入分別為24.9億元、23.8億元、34.18億元、20億元,復合年增長率為17.1%。雖然收入規(guī)模持續(xù)擴大,但其盈利水平卻并未見好,同期內,其歸母凈利潤分別為6974萬元、4028萬元、5926萬元、5180萬元,對應凈利率分別為2.8%、1.7%、1.7%、2.6%。可見,公司的賺錢能力很一般。

其實,主打“綠源液冷電動車,一部車騎十年”的綠源品牌已有20多年歷史,是最早一批進入中國電動兩輪車行業(yè)的企業(yè)之一,并多次參與行業(yè)規(guī)范的制定。其收益主要來自電動兩輪車的銷售,而電動兩輪車大致分為電動摩托車、電動輕便摩托車及電動自行車。

電動兩輪車銷量連年攀升

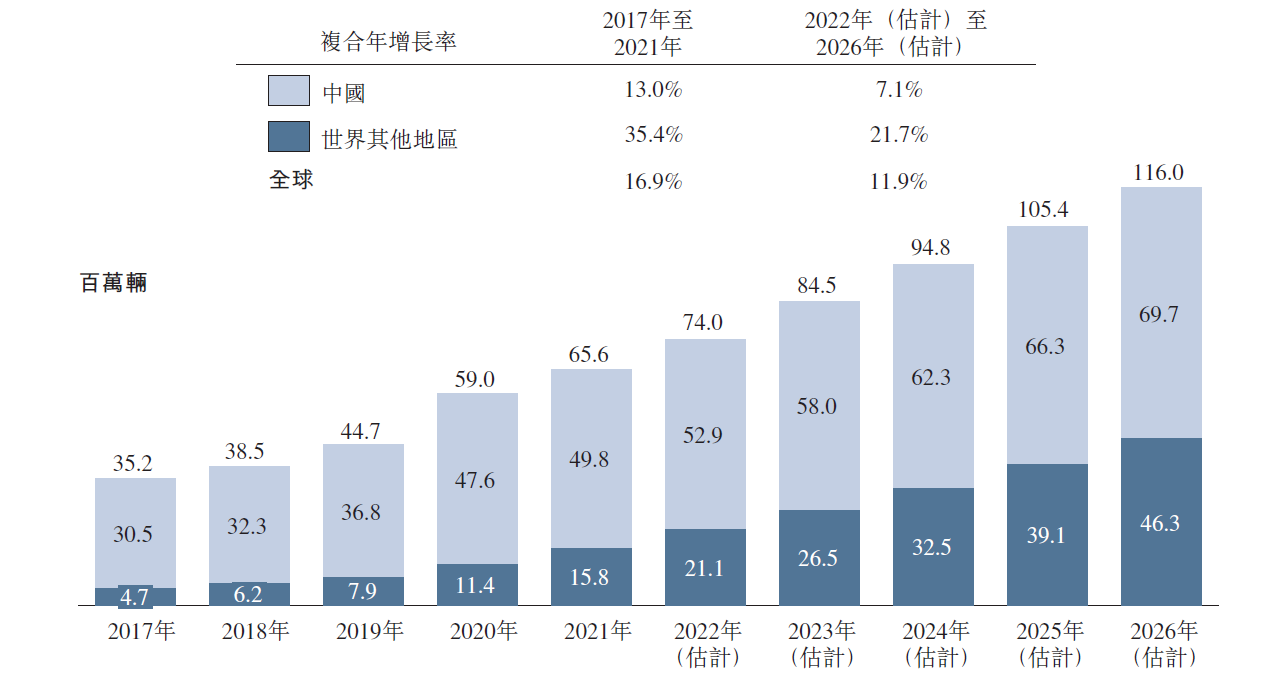

這幾年來,筆者小區(qū)樓下的電動兩輪車從兩排停車位已經增長到了四排,而且還有增加的趨勢。這從市場調研機構弗若斯特沙利文統(tǒng)計與預測的數據也可以看出,受減排政策及電機和電池技術的進步所推動,過去5年,全球主要經濟體的電動兩輪車銷量迅速增長。其中,我國的電動車總銷量在2021年占了全球總銷量的75.9%。電動兩輪車的全球總銷量從2017年的3520萬輛,增長至2021年的6560萬輛,年復合增長率為16.9%。該機構預計電動兩輪車的全球總銷量到2026年時,可達1.16億輛。

圖:全球電動兩輪車市場規(guī)模(2017年至2026年(估計))(數據來源:印度電動車制造商協(xié)會、美國國家自行車經銷商協(xié)會、歐洲自行車產業(yè)協(xié)會、歐洲摩托車生產商協(xié)會、弗若斯特沙利文)

我國電動兩輪車行業(yè)自2013年至2019年已處于成熟階段多年,特點是增長較慢但市場集中度較高,餐飲外賣、電商、按需配送,以及智能技術初步興起。但2019年新國標的通過,推動了淘汰不合格電動兩輪車的進度,并刺激了巨大的替換需求,國內電動兩輪車的總銷量從2017年的3050萬輛,增長到了2021年的4980萬輛,年復合增長率為13%。

此外,AI與連接技術等新技術的應用,讓電動兩輪車可以實現實時定位、導航、智能電池管理系統(tǒng),以及安全功能等新功能,大幅提升了電動兩輪車的性能,也吸引了更多年輕一代的客戶。

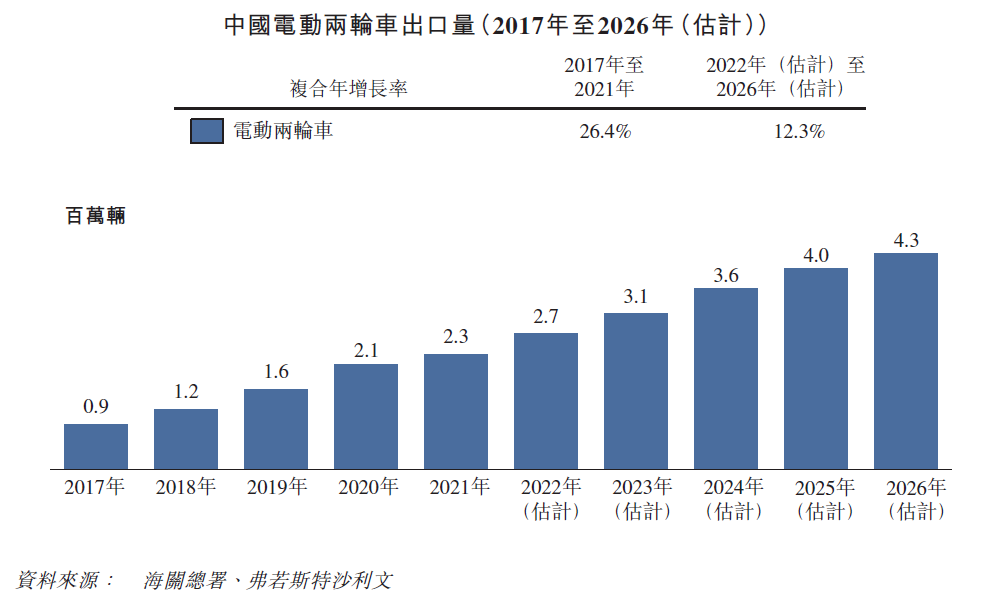

其實,我國是全球電動兩輪車的最大生產國,除了國內銷售外,我國生產的車輛也有很大一部分是出口至歐洲和東盟等海外市場的。2017年至2022年中國電動兩輪車的出口量從90萬輛增長至230萬輛。

電動兩輪車企業(yè)賺錢卻不容易

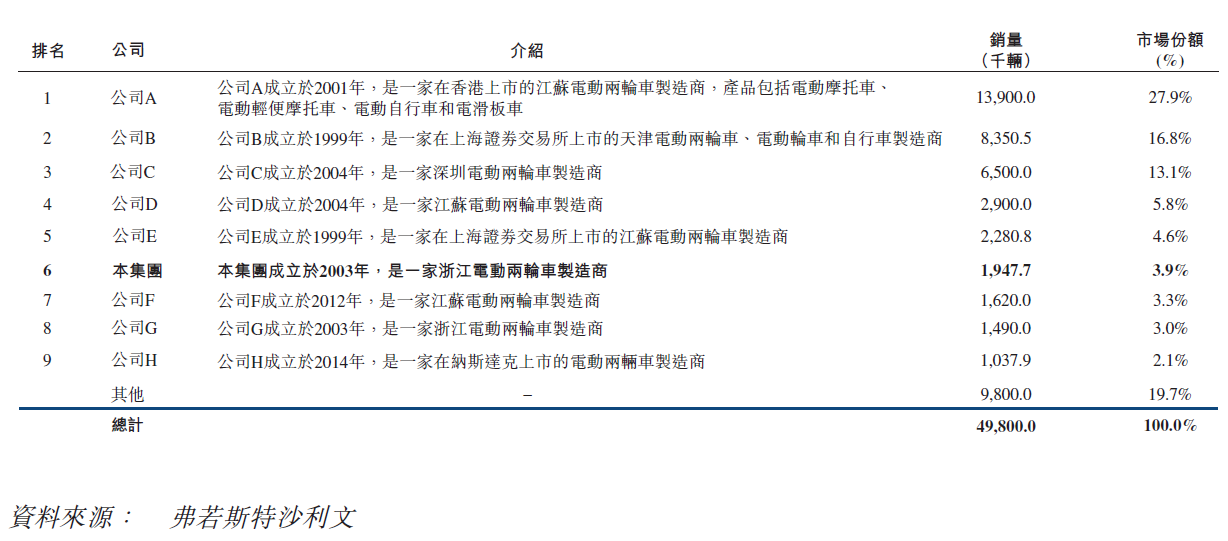

我國電動兩輪車市場高度集中,在高峰期,大概有2000家電動兩輪車制造商,不過,到2021年符合新國標要求,并有資格制造電動摩托車與電動輕便摩托車的廠商降至100家以內。據弗若斯特沙利文統(tǒng)計,截至2021年12月30日,國內9達制造商占了全國約80.3%的市場份額,其中,銷量排名前6的公司為雅迪、愛瑪、臺鈴、金箭、新日和綠源。

2021年,雅迪、愛瑪、臺鈴的銷量分別為1390萬輛、835萬輛、650萬輛,市占率分別為27.9%、16.8%、13.1%,合計為57.8%。而綠源電動車則排名第六,市占率約為3.9%。盡管排名靠前,但與行業(yè)頭部公司相比,綠源電動車的銷量卻被甩了一大截,其全年銷量為194.8萬輛,僅相當于雅迪的十分之一左右。

而且,今年前三季度(1-9月),雅迪累計銷量已達1100萬輛;愛瑪累計銷量900萬輛;9號公司為63.7萬輛。

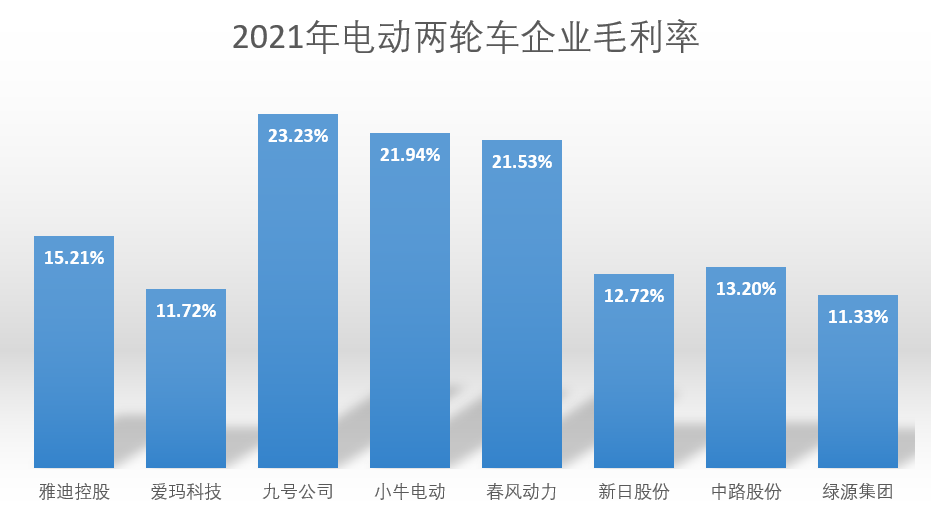

雖然各家的銷量都還不錯,甚至的連年攀升,但電動兩輪車企業(yè)賺錢卻并不容易,除了凈利潤率不高外,毛利率的情況也不樂觀。拿我們前文提到的綠源集團來說,該公司2019年至2021年,銷售毛利率分別為13.7%、12.0%、11.3%,2022年上半年的毛利率更是降低到了9.9%。可以說是銷售額連年攀升,毛利率逐年下滑。

其實,毛利率低的不僅僅是綠源集團,整個電動兩輪車行業(yè)的毛利率普遍都不高,就算是后起新秀小牛電動(NIU)近年來憑借差異化競爭策略實現了業(yè)績快速增長,其毛利率也是在逐年下滑,財務數據顯示,2019年至2021年小牛電動的銷售毛利率分別為23.43%、22.88%和21.94%。

而以2021年為例,我們統(tǒng)計了幾家主流的電動兩輪車上市公司毛利率的情況,其中毛利率水平在20%以上的僅九號公司、小牛電動和春風動力3家公司,但其實這3家公司的電動兩輪車銷量并不是很大。

銷量更大,專注于電動兩輪車的公司中,雅迪、愛瑪、新日和綠源的毛利率其實相差并不大,除了頭部的雅迪有15.21%的毛利率,其他3家基本都在10%附近。

圖:2021年電動兩輪車企業(yè)毛利率(數據來源:各企業(yè)年報)

對于電動兩輪車企業(yè)毛利率偏低的問題,業(yè)內人士表示,這是因為電動兩輪車科技含量低、同質化嚴重、供應鏈及物流瓶頸,以及原材料成本上升的因素造成的。特別是有些企業(yè)重品牌營銷,輕產品研發(fā),最終只能走低價競爭路線。

如果想要提升單車利潤,從而提升公司整體毛利率的話,有三個辦法,即1)產品力提升; 2)規(guī)模效應與成本控制 ;3)渠道改革。

從產品力提升方面來看,從2020年~2022年,隨著電動兩輪車續(xù)航里程提升、產品設計改善、智能化程度提升,讓用戶使用的便捷性和趣味性提升了,高端產品使兩輪車需求得到擴容。比如九號公司的電動兩輪車銷量從2020年的12萬輛提升到了2022年的0~80萬臺;小牛電動國內銷量從2020年的57萬輛提升到了2022年的90~100萬輛;雅迪冠能系列占比從2020年的20%提升到了2022年的40%左右。隨著產品力的持續(xù)提升,比如更長時間的質保、更多智能化的功能,消費群體得到擴容,產品的售價和毛利會得到改善。

從規(guī)模效應與成本控制方面來看,據公開資料顯示,2022年雅迪和愛瑪的單車利潤提升明顯,這應該與其產品結構高端化、規(guī)模效應有關。隨著終端渠道擴張,品牌影響力增強,成本控制更容易做好。此外,雅迪通過整合產業(yè)鏈,自供冠能系列的石墨烯電池,今年電池業(yè)務預計貢獻凈利潤5000-6000萬,2023年有望貢獻凈利1-2億,進一步增厚利潤。

從渠道改革方面,目前雅迪和臺鈴等企業(yè)都在渠道端做一些改革,比如雅迪對一網經銷商提出要求以零售為主、批發(fā)為輔,更多精力放在網點門店的開發(fā)和零售端。該公司在部分地區(qū)采用中轉庫,弱化一網經銷商批發(fā)的功能,以往靠批發(fā)就能獲取較高利潤的一網經銷商難度增加,部分利潤有望回流至公司。

結語

電動兩輪車市場的規(guī)模及發(fā)展?jié)摿€是不錯的,但如何從中賺到錢,還需要各個市場玩家仔細琢磨,從產品力、成本控制和渠道方面下功夫,提升產品的利潤率,讓公司可以走得更遠。

其實,主打“綠源液冷電動車,一部車騎十年”的綠源品牌已有20多年歷史,是最早一批進入中國電動兩輪車行業(yè)的企業(yè)之一,并多次參與行業(yè)規(guī)范的制定。其收益主要來自電動兩輪車的銷售,而電動兩輪車大致分為電動摩托車、電動輕便摩托車及電動自行車。

電動兩輪車銷量連年攀升

這幾年來,筆者小區(qū)樓下的電動兩輪車從兩排停車位已經增長到了四排,而且還有增加的趨勢。這從市場調研機構弗若斯特沙利文統(tǒng)計與預測的數據也可以看出,受減排政策及電機和電池技術的進步所推動,過去5年,全球主要經濟體的電動兩輪車銷量迅速增長。其中,我國的電動車總銷量在2021年占了全球總銷量的75.9%。電動兩輪車的全球總銷量從2017年的3520萬輛,增長至2021年的6560萬輛,年復合增長率為16.9%。該機構預計電動兩輪車的全球總銷量到2026年時,可達1.16億輛。

圖:全球電動兩輪車市場規(guī)模(2017年至2026年(估計))(數據來源:印度電動車制造商協(xié)會、美國國家自行車經銷商協(xié)會、歐洲自行車產業(yè)協(xié)會、歐洲摩托車生產商協(xié)會、弗若斯特沙利文)

我國電動兩輪車行業(yè)自2013年至2019年已處于成熟階段多年,特點是增長較慢但市場集中度較高,餐飲外賣、電商、按需配送,以及智能技術初步興起。但2019年新國標的通過,推動了淘汰不合格電動兩輪車的進度,并刺激了巨大的替換需求,國內電動兩輪車的總銷量從2017年的3050萬輛,增長到了2021年的4980萬輛,年復合增長率為13%。

此外,AI與連接技術等新技術的應用,讓電動兩輪車可以實現實時定位、導航、智能電池管理系統(tǒng),以及安全功能等新功能,大幅提升了電動兩輪車的性能,也吸引了更多年輕一代的客戶。

其實,我國是全球電動兩輪車的最大生產國,除了國內銷售外,我國生產的車輛也有很大一部分是出口至歐洲和東盟等海外市場的。2017年至2022年中國電動兩輪車的出口量從90萬輛增長至230萬輛。

電動兩輪車企業(yè)賺錢卻不容易

我國電動兩輪車市場高度集中,在高峰期,大概有2000家電動兩輪車制造商,不過,到2021年符合新國標要求,并有資格制造電動摩托車與電動輕便摩托車的廠商降至100家以內。據弗若斯特沙利文統(tǒng)計,截至2021年12月30日,國內9達制造商占了全國約80.3%的市場份額,其中,銷量排名前6的公司為雅迪、愛瑪、臺鈴、金箭、新日和綠源。

2021年,雅迪、愛瑪、臺鈴的銷量分別為1390萬輛、835萬輛、650萬輛,市占率分別為27.9%、16.8%、13.1%,合計為57.8%。而綠源電動車則排名第六,市占率約為3.9%。盡管排名靠前,但與行業(yè)頭部公司相比,綠源電動車的銷量卻被甩了一大截,其全年銷量為194.8萬輛,僅相當于雅迪的十分之一左右。

而且,今年前三季度(1-9月),雅迪累計銷量已達1100萬輛;愛瑪累計銷量900萬輛;9號公司為63.7萬輛。

雖然各家的銷量都還不錯,甚至的連年攀升,但電動兩輪車企業(yè)賺錢卻并不容易,除了凈利潤率不高外,毛利率的情況也不樂觀。拿我們前文提到的綠源集團來說,該公司2019年至2021年,銷售毛利率分別為13.7%、12.0%、11.3%,2022年上半年的毛利率更是降低到了9.9%。可以說是銷售額連年攀升,毛利率逐年下滑。

其實,毛利率低的不僅僅是綠源集團,整個電動兩輪車行業(yè)的毛利率普遍都不高,就算是后起新秀小牛電動(NIU)近年來憑借差異化競爭策略實現了業(yè)績快速增長,其毛利率也是在逐年下滑,財務數據顯示,2019年至2021年小牛電動的銷售毛利率分別為23.43%、22.88%和21.94%。

而以2021年為例,我們統(tǒng)計了幾家主流的電動兩輪車上市公司毛利率的情況,其中毛利率水平在20%以上的僅九號公司、小牛電動和春風動力3家公司,但其實這3家公司的電動兩輪車銷量并不是很大。

銷量更大,專注于電動兩輪車的公司中,雅迪、愛瑪、新日和綠源的毛利率其實相差并不大,除了頭部的雅迪有15.21%的毛利率,其他3家基本都在10%附近。

圖:2021年電動兩輪車企業(yè)毛利率(數據來源:各企業(yè)年報)

對于電動兩輪車企業(yè)毛利率偏低的問題,業(yè)內人士表示,這是因為電動兩輪車科技含量低、同質化嚴重、供應鏈及物流瓶頸,以及原材料成本上升的因素造成的。特別是有些企業(yè)重品牌營銷,輕產品研發(fā),最終只能走低價競爭路線。

如果想要提升單車利潤,從而提升公司整體毛利率的話,有三個辦法,即1)產品力提升; 2)規(guī)模效應與成本控制 ;3)渠道改革。

從產品力提升方面來看,從2020年~2022年,隨著電動兩輪車續(xù)航里程提升、產品設計改善、智能化程度提升,讓用戶使用的便捷性和趣味性提升了,高端產品使兩輪車需求得到擴容。比如九號公司的電動兩輪車銷量從2020年的12萬輛提升到了2022年的0~80萬臺;小牛電動國內銷量從2020年的57萬輛提升到了2022年的90~100萬輛;雅迪冠能系列占比從2020年的20%提升到了2022年的40%左右。隨著產品力的持續(xù)提升,比如更長時間的質保、更多智能化的功能,消費群體得到擴容,產品的售價和毛利會得到改善。

從規(guī)模效應與成本控制方面來看,據公開資料顯示,2022年雅迪和愛瑪的單車利潤提升明顯,這應該與其產品結構高端化、規(guī)模效應有關。隨著終端渠道擴張,品牌影響力增強,成本控制更容易做好。此外,雅迪通過整合產業(yè)鏈,自供冠能系列的石墨烯電池,今年電池業(yè)務預計貢獻凈利潤5000-6000萬,2023年有望貢獻凈利1-2億,進一步增厚利潤。

從渠道改革方面,目前雅迪和臺鈴等企業(yè)都在渠道端做一些改革,比如雅迪對一網經銷商提出要求以零售為主、批發(fā)為輔,更多精力放在網點門店的開發(fā)和零售端。該公司在部分地區(qū)采用中轉庫,弱化一網經銷商批發(fā)的功能,以往靠批發(fā)就能獲取較高利潤的一網經銷商難度增加,部分利潤有望回流至公司。

結語

電動兩輪車市場的規(guī)模及發(fā)展?jié)摿€是不錯的,但如何從中賺到錢,還需要各個市場玩家仔細琢磨,從產品力、成本控制和渠道方面下功夫,提升產品的利潤率,讓公司可以走得更遠。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

發(fā)布評論請先 登錄

相關推薦

熱點推薦

今日看點丨新勢力車企第一!理想汽車一季度營收259億元; 聯(lián)電: 12nm制程2027年量產

1. 新勢力車企第一!理想汽車2025 年第一季度營收259 億元,經調

發(fā)表于 05-30 09:44

?1821次閱讀

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

根據四川長虹發(fā)布的2024年年度報告和?25年一季度財務報告數據顯示: 四川長虹在2024年全年營收為1036.91億,同比增長6.4%;歸母凈利潤

歐菲光一季度凈虧損5894.98萬元 同比轉虧 上年同期凈利潤1591.04萬

4月24日晚;歐菲光發(fā)布公告稱,在2025年第一季度歐菲光營收48.82億,同比增長5.07%;但是歸屬于上市公司股東的凈利潤虧損達到589

深天馬A發(fā)布2025年一季報: 營收83億同比增長7.25% 凈利潤9641萬

天馬微電子股份有限公司發(fā)布2025年第一季度報告, 實現營業(yè)收入83億元,同比增長7.25%,實現歸屬于上市公司股東的凈利潤9641萬元,同比改善3.97

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

歷史上年度營收首次突破7000億元,同時,按歷史匯率,超越了特斯拉2024年全年976.90億美元(約人民幣7022.35億元)

賽微電子:2024年營收超12億元,MEMS代工業(yè)務同比增長31.52%

901.9%;利潤總額-25,426.46萬元,較上年大幅下降900.76%;凈利潤-25,525.6萬元,較上年大幅下降454.28%;歸屬于上市公司股東的

小米第四季度凈利潤90億元 小米2024年經調整凈利潤創(chuàng)歷史新高達272億

小米集團在港交所發(fā)出好消息,在3月18日小米發(fā)布了2024年全年財報;根據財報數據顯示,2024年營收3659.06億元,創(chuàng)歷史新高,同比增長35%;經調整凈利潤為272

賽力斯預計營收達1442-1467億元

股東的凈利潤55億元到60億元,同比扭虧為盈。 此前,賽力斯2023年度利潤總額為-40.81億元,歸母

比亞迪單季營收首超特斯拉,達2011億元

10月30日晚,比亞迪公布了其三季度財報。數據顯示,比亞迪前三季度實現營收5022.51億元,同比增長18.94%,歸屬于母公司的凈利潤為252.38

法拉電子Q3營收13.22億,凈利潤增幅達31.04%

,歸屬于上市公司股東的凈利潤為774,767,524.51元,同比增長8.43%。在扣除非常性損益后,歸屬于上市公司股東的凈利潤為751,584,138.07元,同比增長3.25%。

格科微前三季度營收持續(xù)高增 凈利潤受匯兌損益短暫拖累

811.14萬元,同比下降83.69%。其中第三季度公司營收17.64億元,同比增加36.43%,環(huán)比增長17.56%,值得注意的是,得益于公司單芯片技術在市場上初步立足,高像素產品將

發(fā)表于 10-31 14:04

?304次閱讀

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

10月20日訊,寧德時代最新公布的三季度財報揭示了公司近期的財務表現。盡管三季度營業(yè)收入為922.78億元,同比下降12.48%,但公司的凈利潤卻實現了25.97%的同比增長,達到131.36億元,這

華為上半年凈利潤突破500億元

華為公司近日公布了其2024年上半年的輝煌業(yè)績,展現出強勁的增長勢頭。據數據顯示,該公司在上半年實現銷售收入高達4175億元人民幣,同比激增34.3%,凈利潤率穩(wěn)定保持在13.2%的水平。尤為

九號公司發(fā)半年報,凈利潤5.96億元同比增長167.8%

的凈利潤5.83億元,同比增長175.61%。報告期內,公司智能電動兩輪車、全地形車、智能割草機

臺積電Q2凈利潤2478.5億元新臺幣

來源:滿天芯 編輯:感知芯視界 Link 7月18日,臺積電公布截至2024年6月30日的第二季度營收為6735.1億元新臺幣,凈利潤為2478.5

工商網監(jiān)

工商網監(jiān)

評論