賽微電子:2024年營收超12億元,MEMS代工業務同比增長31.52%

賽微電子:2024年營收超12億元,MEMS代工業務同比增長31.52%

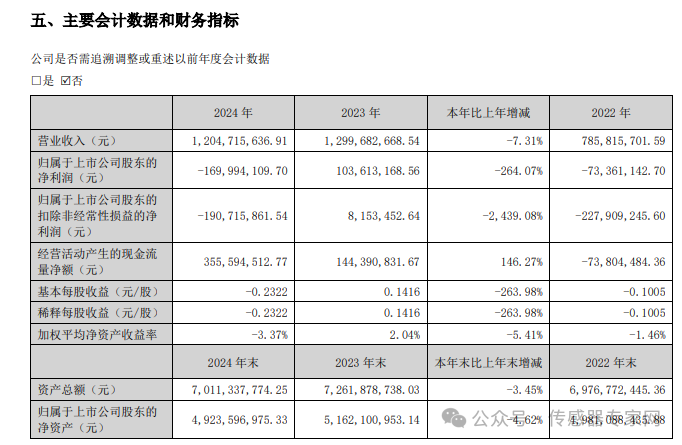

3月19日,賽微電子發布2024年業績報告稱,報告期內,公司實現營業收入120,471.56萬元,較上年下降7.31%;利潤科目由盈轉虧,其中,營業利潤-25,427.63萬元,較上年大幅下降901.9%;利潤總額-25,426.46萬元,較上年大幅下降900.76%;凈利潤-25,525.6萬元,較上年大幅下降454.28%;歸屬于上市公司股東的凈利潤-16,999.41萬元,較上年大幅下降264.07%;歸屬于上市公司股東的扣除非經常性損益的凈利潤-19,071.59萬元,較上年大幅下降2439.08%。

對于公司業績出現虧損,賽微電子在年報中介紹:2024 年,公司凈利潤由盈轉虧,業績虧損的主要原因是一方面公司北京 MEMS 產線(北京 FAB3)的產能爬坡持續推進, 隨著晶圓品類的不斷豐富,研發投入增加、工廠產能繼續擴充建設,工廠運營支出進一步擴大,疊加折舊攤銷因素,北京 產線的虧損擴大,抵消了瑞典產線的盈利增長,導致公司 MEMS 主業整體虧損;另一方面隨著國內半導體設備市場及衛星導 航市場的競爭加劇,公司半導體設備銷售及衛星導航業務均下降超過了 50%,未能如上年為公司貢獻盈利。此外,公司持 續增加對 MEMS 業務的投入,報告期內銷售費用、管理費用、財務費用增長,研發費用則在上期 3.57 億元的水平上進一步 增長至 4.55 億元,繼續保持了較高的投入強度。

公司在本報告期出現業績虧損屬于正常現象,由公司旗下產線的特征及所處階段所決定,符合半導體制造行業(重資 產、長周期投入)的一般規律,并非意味著公司主營業務、核心競爭力、主要財務指標發生重大不利變化,反而隨著時間 推移,公司持續積累自主核心工藝及業務拓展潛力,長期競爭力將得到不斷加強。公司所處的 MEMS 行業景氣度高,不存在 產能過剩、持續衰退或者技術替代等情形。公司的持續經營能力不存在重大風險。

1、MEMS 主業發展情況

報告期內,境內外子公司 MEMS 業務收入均實現增長。一方面,瑞典 FAB1&FAB2 產線繼續保持中試線屬性,繼續擴大MEMS 制造服務領域、豐富工藝組合,并通過添購瓶頸設備、積極規劃此前收購的半導體產業園區等為進一步增加產能準備條件(本報告期瑞典 FAB1&FAB2 業務結構發生變化,MEMS-OCS 等高單價、低產量晶圓產品的收入占比提高,綜合導致其產能利用率出現較為明顯的階段性波動);另一方面,在完成基礎工藝積累的情況下,北京 FAB3 產線繼續保持研發投入,結合市場需求積極突破傳感、射頻、光學、生物等各領域各類 MEMS 器件的生產訣竅,繼續推動客戶 MEMS 微振鏡、BAW 濾波器、高頻通信器件、生物芯片、溫濕度、硅麥克風等不同類別晶圓的試產及量產導入以及慣性、硅光子、振蕩器、3D 硅電容、超聲波換能器、噴墨打印頭等不同類別晶圓的工藝開發及試生產儲備,為產線的后續產能爬坡和規模量產持續集聚條件。

報告期內,公司 MEMS 主業實現收入 99,804.58 萬元,較上年上升 16.63%;其中,MEMS 晶圓制造實現收入 65,606.56萬元,較上年上升 31.52%,MEMS 工藝開發實現收入 34,198.02 萬元,較上年下降 4.19%,上述變化的主要原因是:基于公司的境內外“雙循環”服務體系戰略以及旗下不同中試線及量產線的定位,在保證工藝開發業務前置導入的同時,瑞典FAB1&FAB2、北京 FAB3 在當前階段均積極推動客戶將產品導入晶圓制造階段,以逐步適應下一階段以規模量產為主的業務形態。

報告期內,公司 MEMS 業務的綜合毛利率為 35.49%,較上年基本持平;其中 MEMS 晶圓制造毛利率為 33.19%,較上年基本持平,MEMS 工藝開發毛利率為 39.90%,較上年上升 1.23%(絕對數值變動),上述變化的主要原因是:對于 MEMS 晶圓制造,隨著 MEMS 晶圓制造業務的逐步穩定發展,原材料、人工、制造費用等形成的成本結構日趨穩定,毛利率水平趨于穩定,未來需進一步釋放規模效應;對于 MEMS 工藝開發,2024 年較上年客戶產品結構相對穩定,毛利率波動較小。整體而言,瑞典產線的毛利率繼續保持了較高水平,北京 FAB3 仍處于產能爬坡階段,其 MEMS 業務的綜合毛利率較上年基本持平,公司 MEMS 業務在整體上保持了較好的毛利率水平。

報告期內,得益于 MEMS 應用市場的高景氣度,并基于持續擴充的瑞典產線及北京產線,公司積極開拓全球市場,并積極承接 MEMS 工藝開發及晶圓制造訂單,持續服務于包括硅光子、激光雷達、運動捕捉、光刻機、DNA/RNA 測序、高頻通信、AI 計算、ICT、紅外熱成像、計算機網絡及系統、社交網絡、新型醫療設備等廠商以及通信計算、生物醫療、工業汽車和消費電子等各細分領域的領先企業。

報告期內,公司瑞典 FAB1&FAB2 升級改造完成后的產能逐步磨合且基于此前已收購的半導體產業園區,其自身的MEMS 工藝開發及晶圓制造業務的產能保障能力均得到加強;公司北京 FAB3 持續擴大覆蓋不同的產品及客戶,積極推進產能及良率爬坡,并堅持進一步擴充產能。隨著瑞典產線及園區的積極有效利用,北京產線整體運營狀態的持續提升,以及公司正在推進的粵港澳大灣區、懷柔科學城中試產線布局,公司境內外同時擁有不同定位的合格產能,不同產線在產能、市場等方面的協同互補將有力保證公司繼續保持純 MEMS 代工的全球領先地位。

2、研發情況

報告期內,公司繼續重視技術和產品的研發投入,包括人才的培養引進及資源的優先保障。公司 MEMS 主業屬于國家鼓勵發展的高技術產業和戰略性新興產業,同時也需要公司進行重點、持續的研發投入。2024 年,公司共計投入研發費用45,483.08 萬元,在上年高基數的情況下繼續增長了 27.53%,占營業收入的 37.75%,研發投入的規模和強度繼續呈現出極高的水平。

3、投融資情況

報告期內,公司為實現產業目標、把握合作機遇、更好地服務于 MEMS 主業的發展,基于過往已有布局、根據長期發展戰略繼續開展投融資活動:(1)股權投資方面,基于對光谷信息的長期投資歷史及樂觀展望,公司通過協議轉讓方式增持光谷信息 10.72%股權;(2)股權調整方面,基于海創微元的定位及中長期發展前景,公司進一步提高了對該子公司持股比例;(3)產業基金方面,參與投資深圳智能傳感基金;持續推動北京傳感基金在智能傳感領域的項目投資;繼續跟蹤半導體產業基金、北斗產業基金的投資與投后情況,關注賽微私募基金的運行情況;(4)股權激勵方面,根據公司 2021 年限制性股票激勵計劃對部分限制性股票進行回購注銷/作廢操作;(5)融資租賃方面,瑞典 Silex 與賽萊克斯北京繼續執行相關融資租賃交易;(6)銀行授信方面,公司及子公司根據經營發展中的資金需求,繼續向相關銀行申請綜合授信額度。

-

mems

+關注

關注

129文章

4064瀏覽量

192746 -

賽微電子

+關注

關注

0文章

37瀏覽量

2826

發布評論請先 登錄

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

全球行業唯一盈利!禾賽科技2024年實現營收20.8億 獲歐洲大客戶定點

超80億美元!中芯國際2024年營收創歷史新高,凈利潤減兩成

Meta 2024年四季度財報亮點:營收同比增長21%

華寶新能2024年營收創歷史新高 同比增長146.94%至159.91%

工商網監

工商網監

評論