DSCC最新發布-AMOLED營收預計2022年達500億美金規模

DSCC最新發布-AMOLED營收預計2022年達500億美金規模

柔性AMOLED產能釋放及價格下降激化競爭驅動2020年營收增長33%達高點

根據Display Supply Chain Consultants’ (簡稱DSCC) Quarterly OLED Shipment and Fab Utilization Report,AMOLED營收預計從2018年260億美金規模增長至2022年500億規模, 由于消費者設備外形設計從硬屏至柔性屏至折疊設計的轉變,OLED顯示業務勢必在未來5年內經歷快速增長,預計2018年至2022年期間成長幅度達32%。

三星仍舊是移動應用端面板出貨的領頭羊,2018年第二季度達91%的市場份額。但是由于其他AMOLED面板友商產能規劃的積極追趕,三星的市場份額在持續下降。

“目前為止,中國OLED面板廠商還未能夠與三星直接抗衡,” DSCC聯合創始人 Bob O’Brien, 評論道. “三星提供不同的硬屏低價方案至中國市場,這驅動了2018年二季度以至下半年硬屏市場的增長.”

柔性OLED營收份額 在2018年第二季度下降至44%,但是將在第三季度反彈至63%的市場份額,而從出貨量來看,2021年柔性AMOLED需求將超過硬屏AMOLED。

非手機應用AMOLED面板增長迅速

按應用類別來看,由于其他應用類別也在迅速增長,智能手機應用類別營收份額從2018年的86%下降至2022年75%。OLED與量子點 OLED TV 預計從2018年增長62%至2020年增長82%,于2022年達1千3百萬營收規模。即使手機應用AMOLED面板營收份額在緩慢下降,但是由于柔性AMOLED以及折疊設計之于LCD的優勢,同時硬屏價格下降帶來的價差驅使,從2022年起我們預計AMOLED將趕超LCD。

DSCC在最近發布的第三季 Quarterly OLED Shipment and Fab Utilization Report 中涵蓋了未來五年的預測按不同應用類別,同時包含面板整機供應鏈關系信息,歡迎大家來電咨詢。

有關Display Supply Chain Consultants介紹

Display Supply Chain Consultants (DSCC)是由顯示行業業界資深分析師組建,通過追蹤顯示行業供應鏈同時發布有價值的分析觀點以及數據,同時進行客制化服務以及專業會議等服務。我們歡迎業界朋友聯絡討論,以及相關服務合作。

-

OLED

+關注

關注

119文章

6270瀏覽量

227123 -

AMOLED

+關注

關注

28文章

1138瀏覽量

105899 -

DSCC

+關注

關注

0文章

7瀏覽量

9257

發布評論請先 登錄

英偉達單季營收破300億美元!Q2全球半導體Top15,幾家歡喜幾家愁?

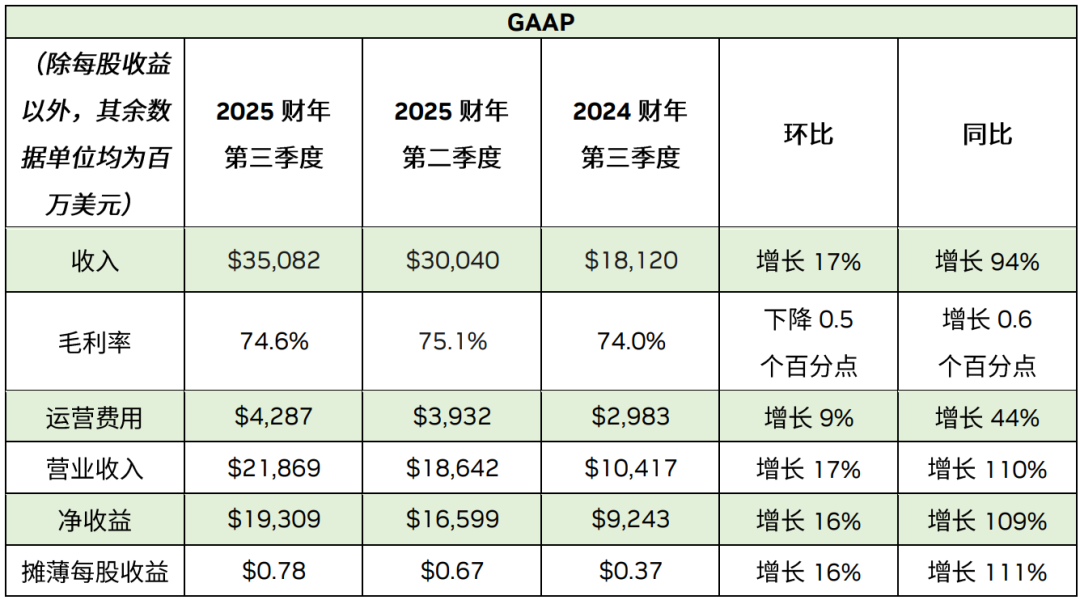

英偉達2026財年Q1營收公布 一季度營收441億美元 英偉達Q1凈利潤187.8億美元

格羅方德2025年第一季度營收達15.85億美元

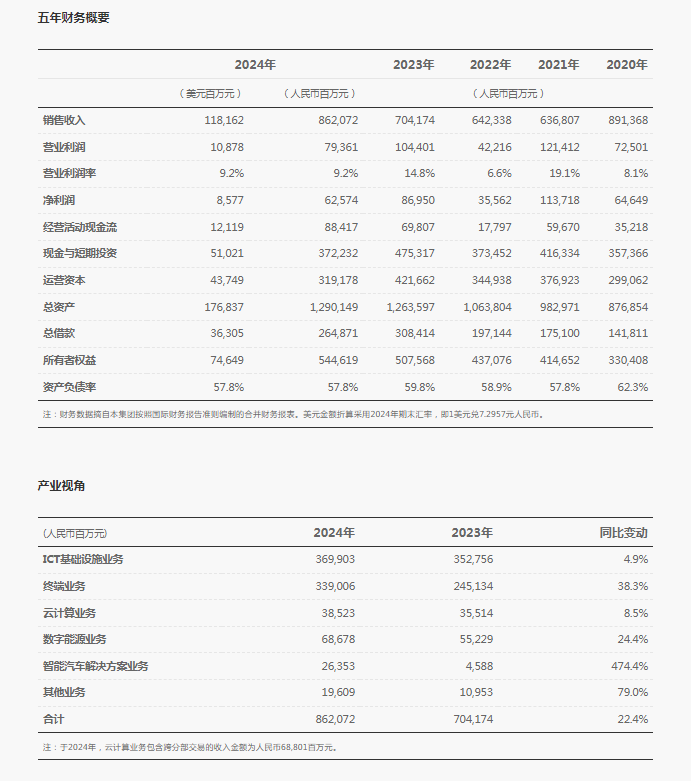

華為2024年營收8621億凈利潤626億 華為2024年年報完整版免費下載

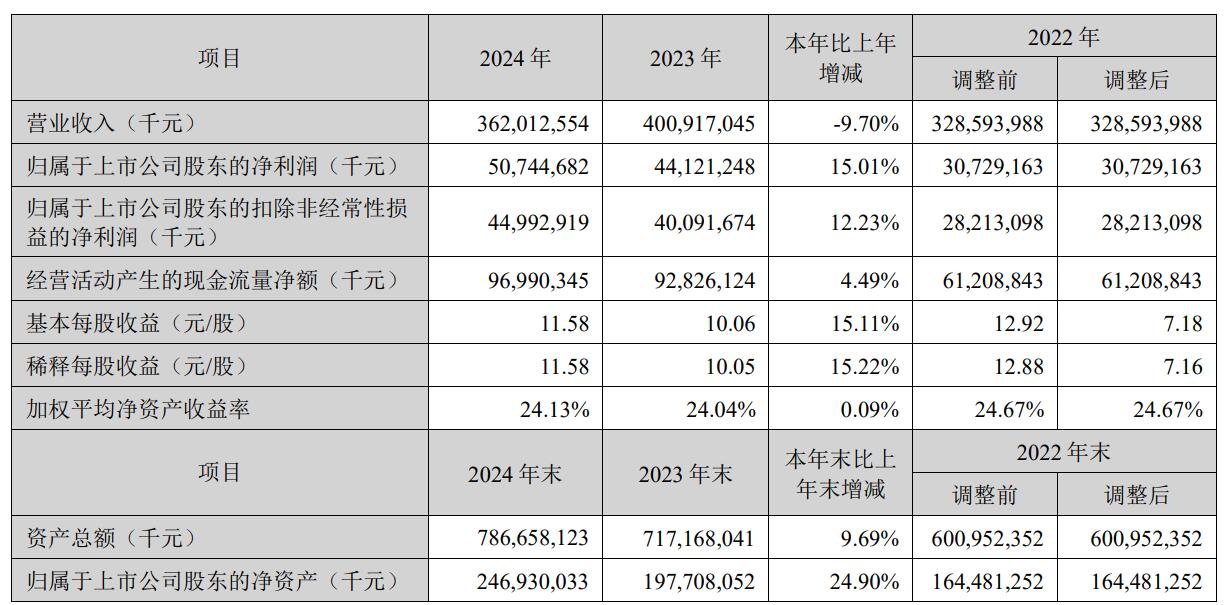

海外收入增速變緩!2024年寧德時代盈利超500億,營收首現下滑

英偉達四季度營收393億美元 英偉達第四財季凈利潤增80%

Meta 2024年四季度財報亮點:營收同比增長21%

Meta 2024年四季度財報亮點:營收大幅增長

敏芯股份2024年營收預計近5億

臺積電2024年12月營收增長穩健,英偉達或成未來最大客戶

英偉達第三季度營收幾乎翻倍 但英偉達美股盤后一度跌近5%

營收首降,斯達半導能否找到下一個風口?

工商網監

工商網監

評論