長飛光纖與通光線纜斥資6億元成立合資公司

長飛光纖與通光線纜斥資6億元成立合資公司

全球光纖龍頭的長飛光纖與電力特種線纜領軍者通光線纜聯手了!

近日,雙方共同宣布將斥資 6 億元成立江蘇通飛科技有限公司,全力深耕通信領域。

在 AI 技術加速向各個領域深度滲透的當下,光纖光纜市場又將迎來何種變革與機遇?長飛光纖與通光線纜的此次聯手,無疑給光纖市場帶來了新的想象空間。

01

兩大龍頭合作,劍指AI通信市場

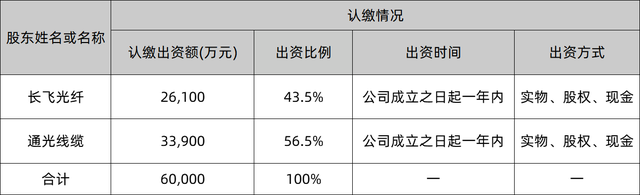

公告顯示,在新成立的合資公司中,通光線纜將出資3.39億元,股權占比56.5%,長飛光纖認繳出資額2.61萬元,占注冊資本的43.5%。

江蘇通飛科技有限公司的業務范圍十分廣泛,涵蓋了光纖、光纜、通信線纜、特種線纜及相關器件、附件、組件和材料的研究、開發、生產與銷售,同時還涉及專用設備以及通信產品的制造,并提供相關工程及技術服務。

此次合作,雙方實現了核心資產的深度整合。

長飛光纖憑借其在光纖預制棒技術方面的深厚積累和廣闊的海外市場渠道,為合資公司注入強大的光纖技術與光纖市場拓展動力。

通光線纜則充分發揮自身在電網通信場景的獨特入口優勢,以及在特種線纜制造領域的精湛工藝,為合資公司的產品創新和應用場景拓展提供有力支撐。

這一動作不僅是兩家企業的“優勢互補”,更折射出光纖行業對AI算力時代的戰略預判——光纖光纜正從“通信管道”升級為“AI智能網絡的神經中樞”。

通光線纜表示,此次對外投資系為增強各方在通信領域的影響力,充分發揮和利用各方在各自領域的領先優勢和資源,拓展公司的業務渠道,進一步提升公司的核心競爭力,實現各方合作共贏。

02

通信市場現狀:需求分化與頭部競爭

當前,中國通信線纜市場呈現“冰火兩重天”格局:傳統基建需求見頂,高端技術市場爆發,頭部企業加速分化。

根據《國際線纜與連接》專門整理的信息,長飛光纖與通光線纜這兩家線纜企業近兩年過得似乎不太樂觀。

長飛光纖作為國內光纖光纜行業的技術領跑者,憑借覆蓋光纖預制棒、光纖及光纜的全產業鏈優勢持續鞏固市場地位。長飛光纖2023年以超20%的市占率穩居國內光纜市場榜首,研發的G.654.E光纖已成功應用于中國移動400G骨干網建設。

然而在全球化布局中,盡管長飛光纖2024年上半年海外收入占比達33%,但歐美對華光纜反傾銷政策的持續施壓正倒逼企業加速本土化生產進程,光纖光纜技術突圍與地緣博弈的雙重挑戰并存。

而通光線纜也在在通信業務拓展中顯露出轉型陣痛——2024年上半其光纖光纜業務營收及毛利率均呈下降態勢,其中營收同比下降了14.54%。暴露出光纖光纜規模化生產能力薄弱與成本控制失衡的短板,折射出光纖細分領域技術優勢向綜合產業競爭力的轉化困境。

另外,再從線纜行業2024年上半年通信領域的營收情況看,國內光纖光纜行業面臨著增收不增利的情況。

一方面,低端產能結構性過剩持續加劇,運營商集采價格連年走低。去年國內主要運營商削減了固網和移動網絡投資,導致光纖光纜市場表現欠佳,存在出光纖市場周期性波動的現象。

另一方面,關鍵材料“卡脖子”問題突出,盡管普通光纖預制棒已實現國產化,但部分材料仍高度依賴國外進口,制約國內高端產品自主化進程。

03

AI重構需求:光纖光纜的三大增量戰場

根據行業預言,至2030年,AI驅動下中國光纖光纜市場規模將突破5000億元,其中G.654.E、OPGW傳感光纜、太空光纖等高端產品占比超60%。而AI技術的爆發正推動通信網絡向“高速率、低時延、高可靠”升級,打開千億級增量空間。

iCONEC?預端接主干光纜,采用標準的高精度MPO/MTP光纖活動連接器。

圖/長飛光纖官網

1. 算力網絡:800G光模塊催生高端光纖剛需

AI算力爆發推動數據中心互聯,D.654.E光纖成剛需。超低損耗光纖(時延降25%)助力智算中心發展;軍工級耐高溫光纜拓展至5G基站及工業機器人場景,搶占AI邊緣節點新戰場。

2. 智能電網:AI+光纖的融合革命

線纜OPGW光纜通過植入分布式光纖傳感器,實時采集電網溫度與形變數據,結合AI算法實現故障定位精度提升;深度融合光纖預制棒技術與通光的電網渠道資源,瞄準智能電網千億市場。

3. 衛星互聯網:太空通信的材料革命

中國星網計劃部署1.3萬顆低軌衛星,星間激光通信亟需耐輻射、抗極端溫變的氟化物光纖;地面端同步爆發增量,也對高屏蔽通信線纜(雙層金屬屏蔽+陶瓷絕緣)提出更高要求。

小結

當AI算力成為新時代的“水電煤”,光纖光纜已不再是簡單的數據傳輸媒介,而是智能社會的“數字血管”。

長飛光纖與通光線纜的合資案例,為線纜行業指明了兩大突圍路徑:

● 縱向深耕技術壁壘:短期聚焦東數西算、智能電網等政策市場,擴大G.654.E光纖、OPGW光纜份額;長期突破6G太赫茲通信線纜、空芯光纖等前沿技術,搶占標準制定權。

● 橫向構建AI生態聯盟:與華為等企業共建“算力-網絡-終端”協同標準,主導AI通信協議話語權;輸出“光纜+AI解決方案”出海模式,參與中東智能城市、東南亞數據中心等項目。

長飛光纖與通光的合資,不僅是一次企業級的資源整合,更是中國光纖光纜行業從“規模競爭”轉向“技術+場景”雙輪驅動的里程碑。

在這場AI驅動的浪潮中,誰能率先打通技術突破與商業落地的閉環,誰就將執掌未來十年光纖行業的話語權。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

光纖

+關注

關注

20文章

4149瀏覽量

75312 -

線纜

+關注

關注

5文章

618瀏覽量

29648

發布評論請先 登錄

24億元,6家傳感器公司被A股龍頭買走!

日月光斥資2億美元投建面板級扇出型封裝量產線

中微公司投資30億元成都建新廠

愛立信牽頭成立的API合資公司Aduna任命CEO

英搏爾與億航智能共設eVTOL合資公司

長飛光纖光纜(上海)有限公司選購我司差示掃描量熱儀

機器人企業銀河通用再融5億元,成立一年半累計融資超12億元

光纖廠商長飛光纖擬以約4.49億元人民幣收購El.En

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

工商網監

工商網監

評論