隨著全球新能源汽車市場增速放緩,SiC碳化硅模塊的應用重心正從汽車領域轉向工業市場

隨著全球新能源汽車市場增速放緩,SiC碳化硅模塊的應用重心正從汽車領域轉向工業市場

隨著全球新能源汽車市場增速放緩,SiC碳化硅模塊的應用重心正從汽車領域轉向工業市場。這一趨勢是技術特性、成本博弈、市場需求和政策導向共同作用的結果。這一趨勢的背后,既有技術迭代的必然性,也體現了工業場景對高效能、高可靠性電力電子器件的迫切需求。以下從技術邏輯和市場邏輯兩方面深度解讀這一趨勢:

底層邏輯是效率與成本的動態平衡

SiC功率轉向工業市場的本質,是技術特性與場景需求在特定階段的最優解匹配——當新能源汽車增速放緩時,工業領域的高效能需求、政策紅利和快速商業化能力,為國產SiC模塊提供了更高效的落地場景。這一遷移不僅是市場被動的“退而求其次”,更是產業鏈主動選擇技術價值最大化的戰略調整。

新能源汽車市場增速放緩的直接沖擊

需求增速下降

2023年后,全球新能源汽車銷量增速從年均50%以上回落至20%-30%,部分車企因電池成本壓力和充電基礎設施瓶頸,推遲高壓平臺車型的規模化量產,導致對SiC模塊的需求增長不及預期。

車規級認證的高門檻

汽車行業對SiC模塊的可靠性要求嚴苛,導致車企更傾向于保守選擇成熟供應商,限制了SiC模塊新進入者的市場滲透速度。

一、技術邏輯:國產SiC模塊的固有優勢與工業場景的高度適配

工業市場的技術適配性與需求爆發

高頻、高壓場景的天然匹配

光伏/儲能變流器:需在1500V高壓下實現98%以上轉換效率,SiC模塊的開關頻率(40kHz+)比硅基IGBT高3-4倍,可將電感體積縮小30%(如從10mH降至7mH),同時降低系統損耗(如每兆瓦損耗減少0.5%)。

伺服驅動與變頻器:數控機床要求電機響應時間<1ms,SiC的高頻特性可將控制帶寬提升至5kHz以上,減少轉矩脈動(<2%),滿足精密加工需求。

高溫與長壽命需求

工業設備通常要求10-20年使用壽命,SiC器件在175℃結溫下的失效率(FIT值)僅為硅基器件的1/10(如100 FIT vs. 1000 FIT),且抗功率循環能力(ΔTj=100℃時壽命超5萬次)顯著優于IGBT。

系統級成本容忍度更高

工業客戶更關注全生命周期成本,而非單純器件價格。例如,儲能系統中采用SiC模塊雖使初始成本增加8%-10%,但因效率提升(充放電循環效率從95%提升至97%),可在3年內通過電費節省覆蓋增量成本。

高頻高效與能量密度提升

SiC材料的高臨界擊穿電場強度(約硅的10倍)和高熱導率(硅的3.3倍),使其在高壓、高頻、高溫場景中表現卓越。例如:

開關損耗降低:SiC MOSFET的開關損耗(Eon/Eoff)顯著低于IGBT,高頻,高溫下可靠性更高。

功率密度優化:采用SiC的儲能變流器體積,功率密度提升支持儲能系統容量升級。

高溫穩定性與可靠性

SiC器件結溫可達175℃,高溫下導通損耗增幅小,且封裝材料(如Si3N4陶瓷基板)抗熱沖擊能力優異(通過1000次溫度沖擊無分層),適合工業設備長期高負荷運行需求。

系統級成本優化

初始成本下降:SiC模塊通過減少散熱需求和簡化拓撲設計,使儲能系統初始成本降低。

全生命周期經濟性:SiC器件壽命長、維護成本低,結合效率提升,投資回報周期可縮短。

二、市場邏輯:工業需求升級與國產SiC模塊產業鏈成熟的雙重驅動

競爭格局與商業模式差異

汽車與工業市場的供應鏈邏輯

汽車行業:高度依賴Tier1供應商的長周期認證(2-3年),且要求“零缺陷”交付,新玩家進入壁壘極高。

工業市場:客戶分散且定制化需求強(如不同功率等級的變流器),國產SiC模塊廠商可通過快速迭代(6-12個月)搶占細分市場,利潤率更高(工業模塊毛利率35% vs. 車規級15%)。

技術替代的漸進性

汽車高壓平臺滲透率提升需依賴充電樁配套和電池技術進步,而工業設備的電力電子升級僅需局部改造(如替換IGBT模塊為SiC),落地速度更快。例如,2023年中國儲能變流器中SiC滲透率已達15%,預計2025年將超30%。

政策與能源轉型的迫切需求

全球“雙碳”目標推動下,光伏、儲能、風電等新能源領域加速擴張。例如,2023年中國光伏新增裝機達216.88GW(同比增長148.1%),而SiC器件可顯著提升逆變器轉換效率、降低損耗,契合行業對高功率密度和低度電成本的要求。

全球光伏/儲能裝機量年均增長超25%,中國“十四五”規劃要求2025年新型儲能裝機達30GW以上,而SiC模塊可將光伏逆變器效率從98%提升至99%,每提升1%效率相當于降低度電成本(LCOE)約0.5美分,直接推動業主采購偏好。

工業設備能效標準升級

歐盟Ecodesign 2023新規要求工業電機最低效率等級從IE3提升至IE4,傳統硅基方案難以達標,而SiC變頻器可將電機系統效率提升3%-5%,成為合規剛需。

工業場景的差異化需求

高壓與高頻應用場景:光伏儲能微型逆變器已普遍采用SiC器件,而低壓200V以下場景仍以硅基器件為主,高壓領域的技術壁壘使SiC更具不可替代性。

定制化與集成化:工業設備對系統集成度要求高,國產SiC模塊通過集成驅動芯片、溫度傳感器等,簡化外圍電路設計,降低控制復雜度。

產業鏈成熟與成本下探

規模化生產:基本股份等企業通過垂直整合依托國產SiC材料優勢從器件設計晶圓流片到SiC功率模塊的全流程控制優化成本,國產SiC模塊單價已經與進口IGBT模塊持平。

國產替代加速:國產SiC模塊(如基本半導體BASiC系列)全面取代進口IGBT模塊,推動電力電子行業自主可控,降低對進口IGBT模塊的依賴。

三、典型工業應用場景的技術-市場協同效應

光伏儲能變流器(PCS)

SiC模塊通過提升開關頻率(至40kHz以上),減少電感、電容體積,同時降低反向恢復損耗(Qrr減少約90%),適配光伏系統對高動態響應和低EMI的要求。

伺服驅動器與高速變頻器

SiC的高頻特性支持更高控制精度,同時減少電機諧波損耗,適用于數控機床、機器人等高端制造領域。

感應加熱與電鍍電源

SiC器件的高溫穩定性和抗功率循環能力(如通過1000次溫度沖擊測試),可滿足工業加熱設備對長期可靠性的嚴苛需求。

四、未來趨勢:雙向滲透與生態重構

短期:工業市場成主要增長極

預計2025年全球工業SiC市場規模將達50億美元(Yole數據),占SiC總應用的40%以上。

長期:車規與工規技術協同

工業市場積累的封裝經驗(如銅線鍵合工藝)和驅動方案(如增強型門極驅動)將反哺車規級產品,加速SiC在汽車領域的成本下探。

成本與可靠性平衡:盡管SiC成本逐步下降,但工業客戶對SiC功率模塊質量仍高度敏感,需通過工藝優化和供應鏈協同解決。比如BASiC基本股份自2017年開始布局SiC功率模塊研發和制造,逐步建立起規范嚴謹的質量管理體系,將質量管理貫穿至設計、開發到客戶服務的各業務過程中,保障產品與服務質量。

技術標準化:推動SiC驅動方案、封裝形式的統一,降低整機企業設計門檻。比如BASiC基本股份針對SiC碳化硅MOSFET多種應用場景研發推出門極驅動芯片,可適應不同的功率器件和終端應用。BASiC基本股份的門極驅動芯片包括隔離驅動芯片和低邊驅動芯片,絕緣最大浪涌耐壓可達8000V,驅動峰值電流高達正負15A,可支持耐壓1700V以內功率器件的門極驅動需求。

BASiC基本股份低邊驅動芯片可以廣泛應用于PFC、DCDC、同步整流,反激等領域的低邊功率器件的驅動或在變壓器隔離驅動中用于驅動變壓器,適配系統功率從百瓦級到幾十千瓦不等。

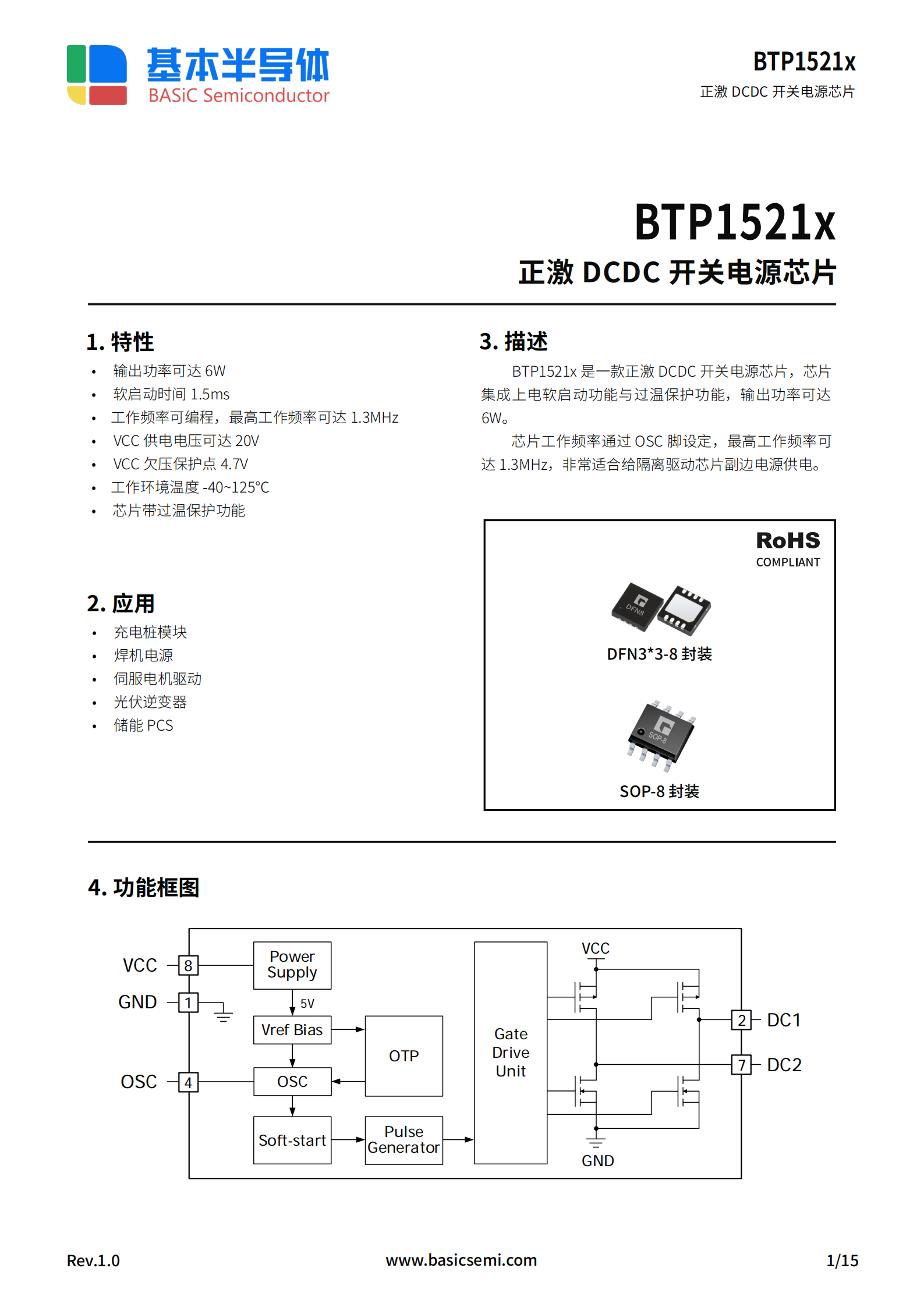

BASiC基本股份推出正激 DCDC 開關電源芯片BTP1521P,BTP1521F,該芯片集成上電軟啟動功能、過溫保護功能,輸出功率可達6W。芯片工作頻率通過OSC 腳設定,最高工作頻率可達1.5MHz,非常適合給隔離驅動芯片副邊電源供電。

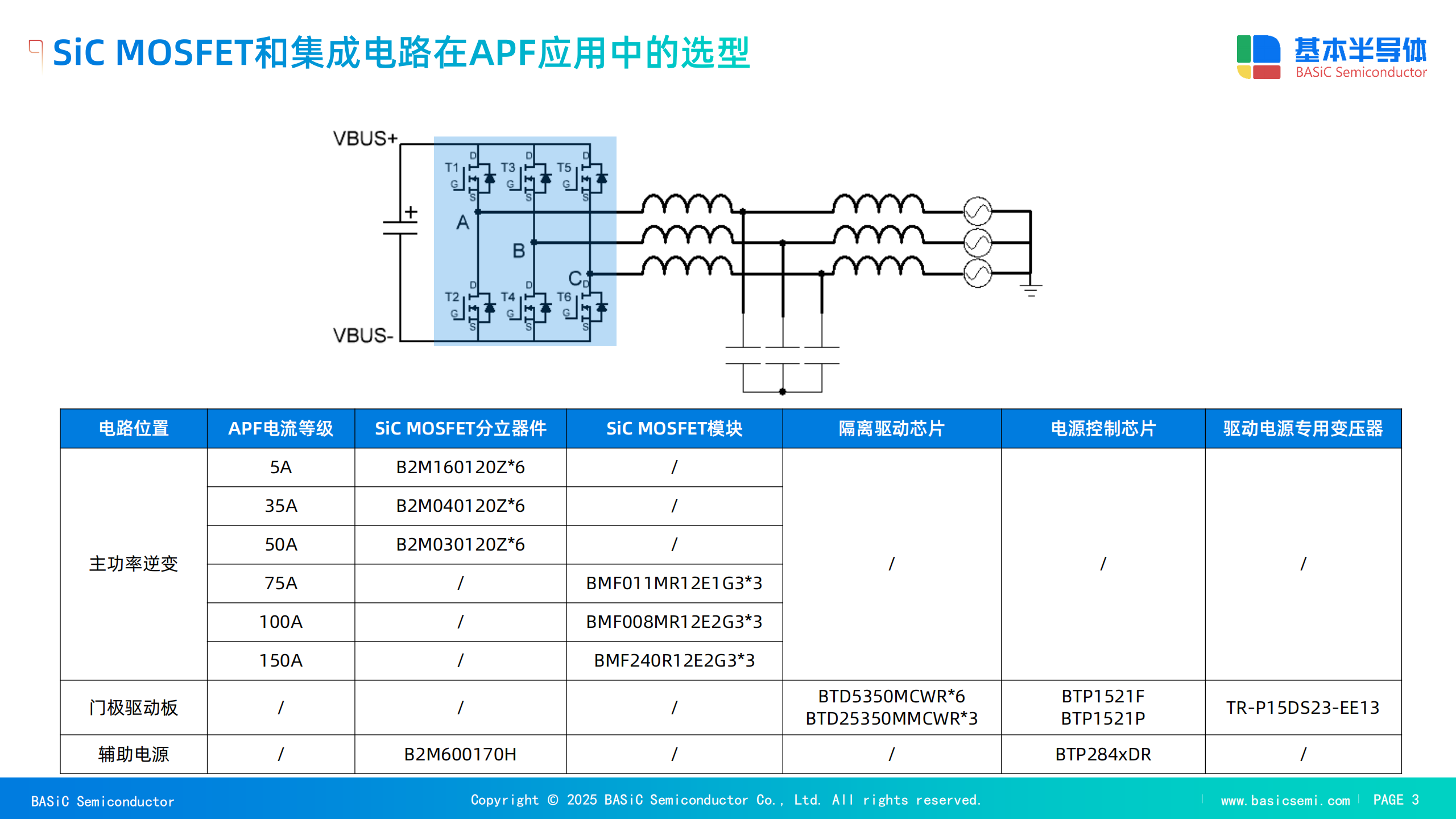

對SiC碳化硅MOSFET單管及模塊+18V/-4V驅動電壓的需求,BASiC基本股份提供自研電源IC BTP1521P系列和配套的變壓器以及驅動IC BTL27524或者隔離驅動BTD5350MCWR(支持米勒鉗位)。

國產SiC模塊全面取代進口IGBT:國產SiC模塊全面取代進口IGBT模塊成為主流設計趨勢,兼顧性能與成本。

綜上,國產SiC模塊在工業市場的爆發式增長,既是材料特性與工業需求的精準匹配,也是產業鏈成熟與政策導向共同作用的結果。隨著技術迭代和規模化效應顯現,國產SiC器件加速在光伏、儲能、高端制造等領域全面替代傳統硅基IGBT或者超結MOSFET器件,重塑電力電子行業格局。

審核編輯 黃宇

-

新能源汽車

+關注

關注

141文章

10997瀏覽量

102699 -

SiC

+關注

關注

31文章

3224瀏覽量

65237 -

碳化硅

+關注

關注

25文章

3066瀏覽量

50467

發布評論請先 登錄

基本股份SiC功率模塊的兩電平全碳化硅混合逆變器解決方案

SiC碳化硅MOSFET時代的驅動供電解決方案:基本BTP1521P電源芯片

國產SiC碳化硅功率半導體企業引領全球市場格局重構

碳化硅芯片正在占領電動汽車市場

國產SiC碳化硅功率模塊全面取代進口IGBT模塊的必然性

國產SiC碳化硅MOSFET在有源濾波器(APF)中的革新應用

比亞迪榮獲2024年汽車市場“三冠王”

2024中國新能源汽車市場十大亮點

立訊精密重投8.8億,加碼新能源汽車市場

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅在新能源領域的應用 碳化硅在汽車工業中的應用

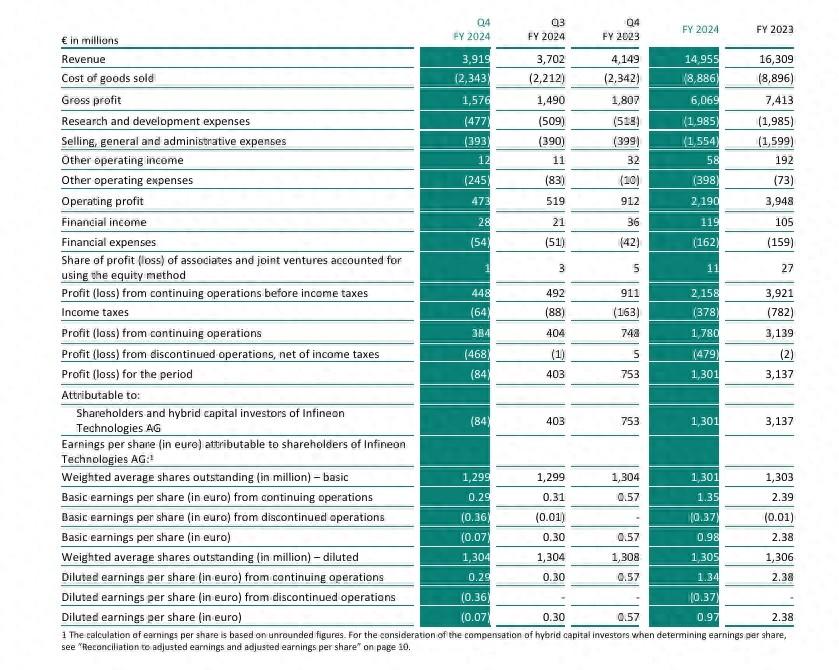

英飛凌2024財年:新能源汽車市場增長強勁,碳化硅業務躍升30%

搶占SiC,誰是電動汽車市場的贏家?

工商網監

工商網監

評論