2024中國新能源汽車市場十大亮點

2024中國新能源汽車市場十大亮點

中國新能源汽車市場快速增長,已成為中國汽車產業發展的引擎。2024年以來,國家和地方層面相繼推出了一系列政策措施,旨在加速汽車產業轉型升級、鼓勵消費、以舊換新,彰顯了國家對新能源產業發展的堅定決心與強力扶持。在一系列政策紅利的推動下,我國新能源汽車市場蓬勃發展,消費者對新能源汽車接受度的顯著提升。以下是2024年新能源汽車市場的十大亮點,以及對未來發展趨勢的展望。

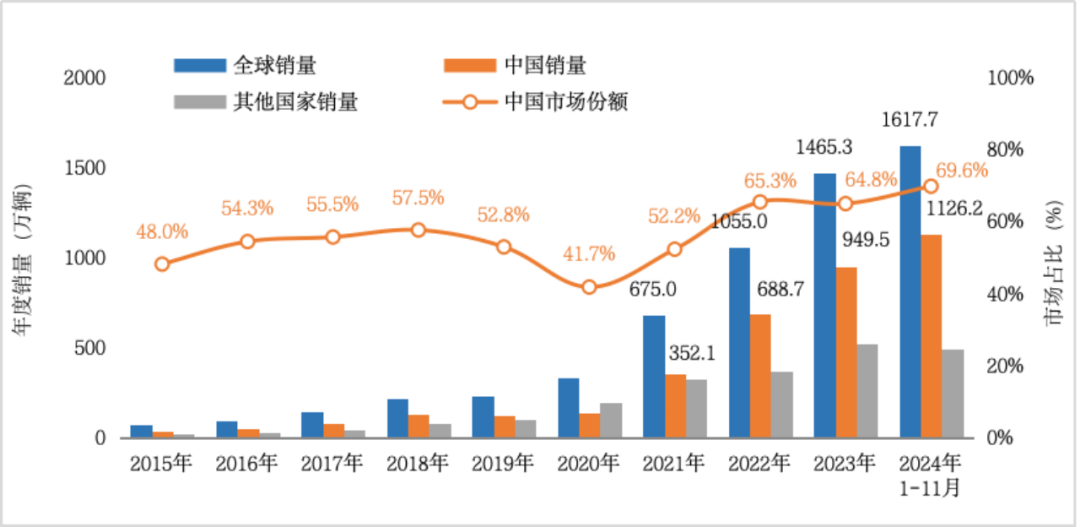

1. 我國新能源汽車引領全球電動化轉型,全球份額近70%

中國新能源汽成為全球新能源汽車產業的領跑者,引導全球汽車行業向電動化加速邁進。近年來,伴隨著能源結構轉型和消費者環保意識的提升,全球新能源汽車市場呈現強勁的增長勢頭。2021年-2023年,全球新能源汽車歷年銷量增速在30%以上(圖1)。全球新能源汽車市場增量主要得益于中國新能源汽車的快速增長。自2015年以來,中國新能源汽車產銷量持續位居全球首位,成為全球新能源汽車的領跑者。2021年以來,中國新能源汽車銷量占全球新能源汽車市場的份額在50%以上,2024年1-11月中國新能源汽車市場銷量占全球市場份額達到69.6%,接近70%。中國不僅是全球最大的新能源汽車生產國和消費國,更是推動全球汽車電動化發展的標桿。

圖1 全球新能源汽車歷年銷量情況數據來源:中國銷量數據來源于中國汽車工業協會;全球新能源汽車銷量數據來源于中國汽車工程學會、中國電動汽車百人會

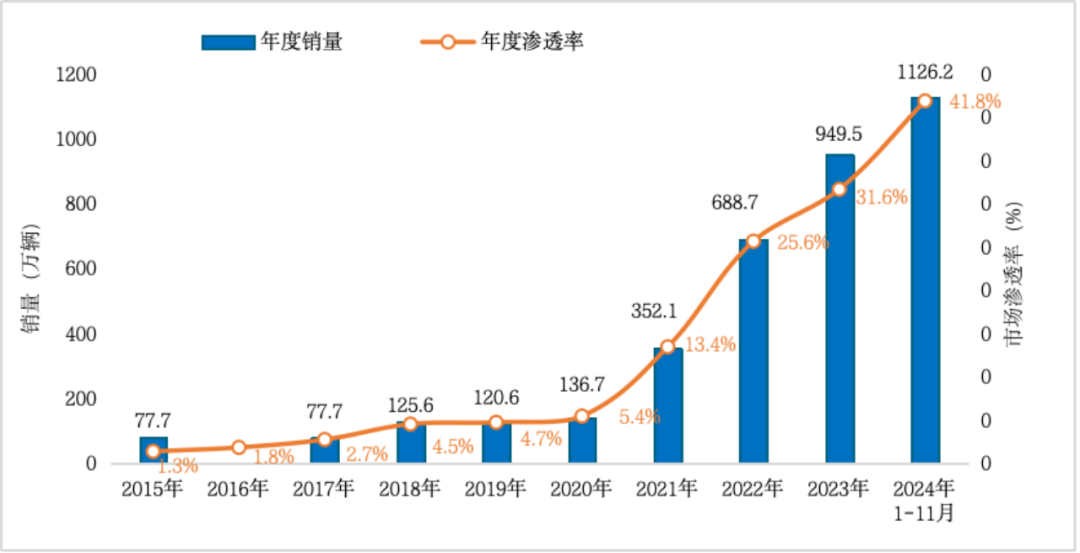

2. 新能源汽車市場進入千萬輛時代,認可度持續提升

我國新能源汽車產業進入規模化快速發展階段。近年來,國家層面相繼延續和出臺一系列財稅政策支持新能源汽車產業發展,其中包括以舊換新、報廢更新和購置稅減免政策。市場供給層面,新能源汽車車型日趨豐富,整車智能化水平不斷提升,滿足了消費者多樣化的需求。從近兩年市場同比增速來看,新能源汽車歷年增速在35%以上。2024年1-11月,我國新能源汽車銷量1126.2萬輛,同比增速35.6%,新能源汽車銷量達到汽車新車總銷量的40.3%,相較于2023年全年擴大10.2個百分點,市場接受度穩步提高。近五年來,我國新能源汽車歷年月度市場滲透率呈穩步增長態勢。2024年各月份新能源汽車市場滲透率均高于2023年同期水平,特別是在四季度,各月份新能源汽車市場滲透率高于45%,市場滲透率曲線加速上揚,新能源汽車逐步成為汽車市場增長的主要車型。

圖2 我國新能源汽車歷年銷量及增速情況

數據來源:中國汽車工業協會

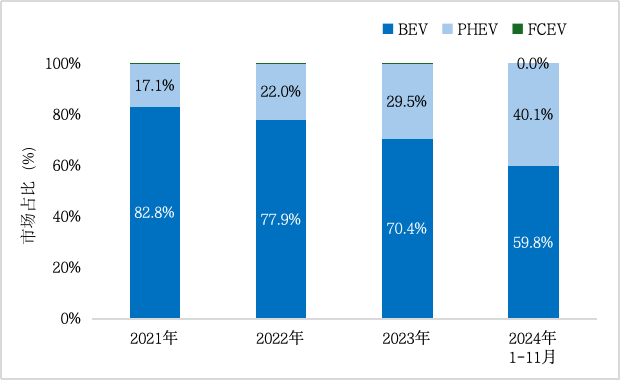

3. 插混市場快速增長,2024年市場份額超40%

插電式混合動力汽車市場呈現快速增長趨勢。2024年1-11月,我國插混汽車市場銷量451.9萬輛,同比增長85.2%,高于純電動汽車同期增速(15.0%)。市場結構占比方面,2024年1-11月,插混汽車市場占比達到40.1%,相較于2021年的17.1%擴大了23個百分點。插電式混合動力汽車受充電基礎設施限制較小,補能方式更加靈活,綜合續航能力更強,市場需求得到快速釋放。自主品牌插混汽車成功實現品牌向上轉型。2024年前11個月,自主品牌全面覆蓋插電式混合動力TOP10暢銷車型。其中,比亞迪旗下系列插混車型秦L DM-i、宋PLUS DM、宋Pro DM、海豹06 DM-i等多款車型排名前列,市場反饋積極。25萬元以上中高端市場則以理想L系列、問界等增程式電動車為主。從消費者調查結果來看,插混式電動汽車更多轉化燃油車競品的市場份額,增程式電動汽車與純電動車型競爭激烈。購買插混式電動汽車的用戶主要在燃油車和插混車型間對比的次數較多,占比分別超過35%,增程式電動車意向用戶主要考慮的其他能源類型車輛包括純電車型、插混車型。插混市場快速增長,一定程度上反映了消費者對 “保留油箱、多用電少用油”的用車理念偏好。

圖3 分驅動類型新能源汽車歷年市場銷量結構占比數據來源:中國汽車工業協會

4. 典型城市NEV市場滲透率超70%,車能融合成發展重點

現階段,典型城市新能源汽車推廣成效顯著,上海市、深圳市新能源汽車推廣規模超過百萬輛級別。截至2024年上半年,上海累計推廣新能源汽車達 147.8 萬輛。截至2024年10月底,深圳市新能源汽車保有量超過119萬臺。2024年1-10月份,深圳市新能源汽車滲透率已達到75.9%,典型城市有望加快汽車全面電動化進程。

作為新能源汽車推廣的重要基石,能源補給設施亟須緊密結合新能源汽車發展現狀,做好充電基礎設施科學規劃及車能融合發展策略等工作至關重要。未來一段時間,需要結合典型應用場景出行特征、能源補給需求采取充電基礎設施差異化布局,私家車通勤等應用場景多以起終點能源補給為主,出租/網約車、商用車等營運場景下多為“起終點補能+路徑補能”的組合形式。此外,未來探索源網荷儲高效互動,持續完善削峰填谷、虛擬電廠等應用場景,配套健全電價和市場機制,促進新能源補給設施與智能交通系統、智慧城市建設的深度融合。

5. 綠色貨運發展提速,典型場景應用取得顯著突破

道路貨運是交通運輸體系的關鍵動脈,貨車電動化,尤其中重型貨車電動化,決定交通碳排放的碳達峰進程。推動中重型貨車的電動化進程成為低碳交通的發展重點。貨車保有量占全國機動車的比例不足10%,但卻貢獻了交通領域60%以上的碳排放。貨車領域零排放轉型任重道遠。近年來,國家層面高度重視貨車電動化進程,持續出臺公共領域全面電動化、綠色貨運配送、換電模式應用試點、燃料電池汽車示范城市群等示范工程推進貨運領域電動化進程。

市場銷量方面,2024年1-11月,新能源物流車銷量41萬輛,同比增長64.4%。場景示范方面,純電動重卡在短途高頻場景中表現出較強的適應性,以純電動重型自卸車和重型牽引車為例,其日均行駛時長可達8-11小時,高于公路貨運車輛的平均水平,體現出純電動重卡在路權開放與作業增時方面的運營優勢。長途運輸場景下,純電動重卡仍受補能設施的掣肘。京津冀、成渝、寧德-廈門等地已著手建設并運營開始建設、運營零排放貨運走廊,將進一步推動純電動重卡在長途干線運輸場景的應用。

6. “兩新政策”背景下新能源公交客車迎來新的發展機遇

自2014年以來,新能源公交車的數量實現了顯著增長,從3.7萬輛增加到2023年的55.4萬輛,增長了15倍,占全國公交車總數的81.2%。2016年以前的新能源公交車數量超過16萬輛,目前動力電池退役高峰期到來。現階段,新能源公交客車面臨地方財政緊縮、地方公交集團營運效益較差等諸多挑戰,新能源公交客車置換更新困難。為應對這些挑戰,政策層面鼓勵新能源城市公交車購置及動力電池更換價格保持平穩,同時強調更換電池后車輛運行安全監測的重要性。通過建立完善的安全監測體系,可以對更換電池后的車輛進行全面實時監測與管理,確保運行安全。技術層面,建議鼓勵生產企業豐富新能源動力電池產品線,研發長壽命產品,并推出針對中途更新需求的短壽命產品。推動動力電池通用化標準研究,通過規模化生產和通用化設計降低成本,提高產業鏈效率;商業模式方面,鼓勵產業鏈相關企業聯合探索創新模式,如“租購結合”、“電池包干”、“定向循環”等,以分擔風險、共創價值。此外,開放數據共享,促進大數據技術應用,降低動力電池鑒別、重組等環節成本。

總體而言,新能源公交客車行業在政策、技術、商業模式等多方面的推動下,正迎來新一輪的增長周期。

7. 自主品牌國際化步伐加快,全球影響力持續提升

得益于品牌力提升、技術升級以及產品創新,近年來我國新能源汽車出口持續快速增長。中汽協數據顯示,2022年、2023年、2024年1-11月我國新能源汽車出口量分別為67.9萬輛、120.3萬輛、114.1萬輛,中國品牌全球影響力不斷提升。新能源汽車國際化步伐加快,海外生產、海外銷售比重增大,呈現快速發展趨勢,“本地建廠+品牌營銷”出海模式逐漸成為主流。中國新能源車出口向發達國家市場呈現高質量發展的局面,主要是出口西歐和東南亞市場,近兩年西歐和南歐的比利時、西班牙、斯洛文尼亞和英國等發達國家持續成為出口亮點,而今年對巴西等南美洲國家出口走強。中國新能源汽車的產品質量得到了海外市場的認可,出口的增長動力主要來自于產品質量競爭力的提升,而且在安全性、能量密度和充電速度、智能化等方面的技術性能不斷提高,這些因素共同推動了中國新能源汽車的出口增長。

8. 產業競爭格局重塑,行業內卷加劇,部分新勢力

行業競爭進入優勝劣汰加速期。自主品牌新能源汽車對消費者的吸引力日漸提升,車型迭代更新加速,合資品牌產品市場競爭力下滑,市場出現“自主品牌供不應求,合資品牌“降價保量”效果依然不理想的結構性差異。自主品牌新能源汽車直銷模式盛行,用戶服務體驗好,并且庫存情況好于經銷模式。跨國與合資企業轉型面臨分水嶺,部分企業加快新能源汽車布局,而雷諾、鈴木、菲亞特等跨國車企已退出中國市場。

新勢力分化加劇。2024年頭部新勢力品牌如問界、理想等憑借智能化技術迭代、精準的市場定位和品牌效應等優勢在新能源汽車市場占據領先地位,而部分新勢力企業由于定位不清晰、無法滿足用戶需求,逐漸掉隊,面臨經營困難。

9. 智駕帶來出行與商業化變革,引領未來交通新趨勢

經過多年的培育與發展,智能駕駛快速普及,智能汽車與傳統汽車的分水嶺逐漸凸顯,智能化帶給用戶前所未有的體驗,吸引更多消費者為此埋單。智能座艙以提升交互性和舒適性為重,車載信息娛樂系統、語音識別技術、遠程控制等功能逐漸成為新車標配,個性化體驗、具體功能服務持續優化突破,用戶感知度和滿意度顯著提升。

自動駕駛迎來質變奇點,以高質量數據和計算中心為依托,高階平價智能化有望引領未來交通出行變革,自動駕駛商業模式推廣取得新突破,具備示范性的商業成果正在逐漸涌現,如蘿卜快跑在武漢運營Robotaxi。全國已有51個城市,出臺了自動駕駛試點示范政策,蘿卜快跑、Auto X、小馬智行、文遠知行等企業正在飛速加碼,行業正進入大規模商業化的前夜。

10. 汽車與能源、交通、ICT產業融合加速

新能源汽車產業正迎來與能源、交通、信息通信技術(ICT)深度融合的新階段。這一融合不僅推動了汽車從單純的交通工具向移動智能終端、儲能單元和數字空間的轉變,而且促進了能源消費結構優化和交通體系及城市運行的智能化水平提升。新能源汽車被視為新型能源系統的重要組成部分,一方面有效發揮動力電池作為可控負荷或移動儲能的靈活性調節能力,此外,新能源汽車與電網(V2G)能量互動技術的發展,將有效完善削峰填谷、虛擬電廠等應用場景;新能源汽車與交通產業的融合加速,實現車輛與車輛、基礎設施、人員、智能家居、云端、能源系統的多方面互聯,滿足出行需求和城市發展效率需求;新能源汽車與信息通信技術(ICT)產業融合加速,體現在數據的高效協同上,構建“人—車—路—云”多層數據融合與計算處理平臺,促進新能源汽車與信息通信融合應用服務創新。

2025年新能源汽車市場發展趨勢

1. 典型城市汽車電動化提前到來,車能融合成發展重點。未來一段時間,能源基礎設施供給需要有效結合應用場景出行特征,實現充電基礎設施差異化布局。如私家車通勤等應用場景多以起終點能源補給為主,出租/網約車、商用車等營運場景下多為“起終點補能+路徑補能”的組合形式。

2. 綠色貨運走廊著手建設有望突破長途運輸場景仍受補能設施的掣肘,如京津冀、成渝、寧德-廈門等地已著手建設并運營跨區域零排放重卡示范廊道,將進一步推動純電動重卡在長途干線運輸場景的應用。

3. “兩新”政策背景下,新能源公交客車電池更換后,車輛實時監測與管理工作成重點。新能源公交客車置換階段,國家鼓勵新能源城市公交車購置及動力電池更換價格保持平穩,同時強調更換電池后車輛運行安全監測的重要性。

4. 2025年汽車出口仍將保持強勁態勢。中國新能源車在技術水平和產品競爭力等方面,特別是智能駕駛探索方面仍領先于海外大部分傳統車企。我國新能源出口短期內受貿易壁壘加速增速放緩,但仍是重要增量市場。

5. 造車新勢力洗牌期將持續進行。新能源汽車產業資本市場回歸理性,缺乏自我造血能力的企業開始出現資金鏈斷裂的風險。技術創新是新能源汽車行業的核心競爭點,在技術快速迭代的今天,只有持續投入研發,才能保持競爭力。

6. 智能座艙短期拼體驗,長期拼生態。通過多模態交互和個性化服務,智能座艙能夠滿足用戶的多樣化需求,提升整體駕駛體驗。隨著市場競爭的加劇,車企需要在長期內建立起強大的生態系統,以保持競爭優勢。

本文來源:新能源汽車國家大數據聯盟

-

電動汽車

+關注

關注

156文章

12371瀏覽量

234099 -

新能源汽車

+關注

關注

141文章

10898瀏覽量

101322 -

混合動力汽車

+關注

關注

3文章

192瀏覽量

26830

發布評論請先 登錄

比亞迪榮獲2024年汽車市場“三冠王”

比亞迪2024年銷量耀眼,榮膺“三冠王”

立訊精密重投8.8億,加碼新能源汽車市場

工商網監

工商網監

評論