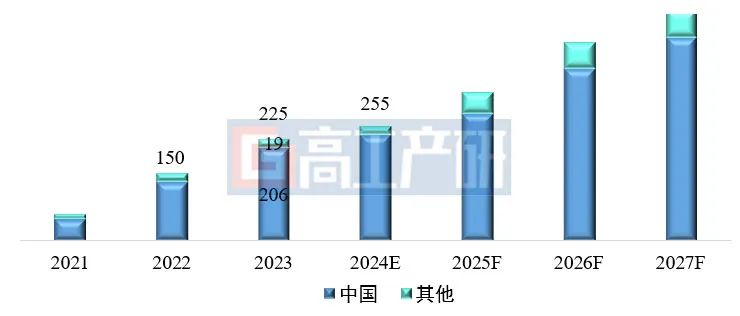

2023年全球儲能鋰電池出貨量達225GWh

2023年全球儲能鋰電池出貨量達225GWh

摘要

GGII調研數據統計,2023年全球儲能鋰電池出貨225GWh,同比增長50%。

據高工產研儲能研究所(GGII)調研數據統計,2023年全球儲能鋰電池出貨225GWh,同比增長50%,其中中國儲能鋰電池出貨206GWh,同比增長58%。

2021-2027年全球儲能鋰電池出貨量及預測(GWh,%)

數據來源:高工產研儲能研究所(GGII),2024年1月

國內企業出貨在全球占比由2022年的86.7%提升至2023年的91.6%,海外則以三星SDI和LG化學為代表的日韓電芯企業出貨量競爭優勢不明顯、市場占有率持續下滑,GGII認為有以下原因:

1)技術路線及創新優勢:2023年全球起火事故頻發,海外集成商與電芯企業加快由三元向磷酸鐵鋰路線的切換,方形磷酸鐵鋰對比圓柱三元體系在儲能領域應用安全性優勢更高。同時國內儲能電芯更新迭代周期縮短,高溫電芯、300Ah+大容量電芯等技術迭代加快,創新優勢明顯;

2)產業鏈協同及成本優勢:一是得益于國內鋰電產業供應鏈協同配套,儲能企業降本優勢盡顯,二是2023年國內多家鋰電材料及電芯企業在歐美、東南亞等地火熱建廠,產業鏈協同助力企業降低出海成本;

3)下游市場及客戶優勢:一方面中國是全球最大的儲能市場,2023年全球可再生能源新增裝機中國貢獻過半,帶動國內儲能快速發展,另一方面電力儲能(陽光電源、比亞迪、天合儲能等)、戶用儲能(華為、首航、麥田等)、便攜式儲能(正浩創新、華寶新能等)等細分領域國內集成商在海外市場的占有率逐步提升,帶動國內供應商出貨占比提升;

4)國外產能空窗期機會:歐美均出臺本土鋰電產業鏈保護政策,旨在發展本地產業,然而由于建設經驗不足、底部技術缺乏、產業鏈條不完善、核心人才短缺、布局成本高昂等原因限制,當前產業進展緩慢,同時IRA法案激勵企業新建產能建設轉向美國,歐洲超60%的鋰電池項目或面臨推遲及取消風險。短期內國外本土產能建設不足使得2023年海外集成商及業主紛紛簽約中國電芯企業,全年協議訂單超160GWh。GGII預計隨著2025-2026年美國本土產能逐步落地,將對中國企業出貨產生一定影響。

盡管面臨風險較多,但短期來看,出海參與全球市場競爭是我國鋰電產業鏈企業沖破“內卷”,做大做強的必由之路。

審核編輯:劉清

-

鋰電池

+關注

關注

260文章

8366瀏覽量

174970 -

磷酸鐵鋰

+關注

關注

18文章

295瀏覽量

30827 -

儲能電池

+關注

關注

1文章

501瀏覽量

18654

原文標題:GGII:2023年全球儲能鋰電池出貨量達225GWh

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

比克電池18650出貨量進入全球TOP10,引領全極耳技術革新浪潮

天合儲能榮登2024全球及中國儲能系統出貨量TOP10榜單

2024年全球PC出貨量溫和增長

2024年全球顯示器出貨量達1.27億臺

全球PC出貨量微弱回升

比克動力:全球圓柱鋰電池行業領軍者

網關攜手集團IOT平臺助力某儲能電池生產企業管理透明

8月新能源車鋰電池裝車同比增35% 達到47GWh

淺談鋰電池儲能電站火災危險及對策研究分析

上能電氣位居全球光伏逆變器出貨量第四

第2屆中國電池及儲能產業出海交易論壇:20余家國際大咖分享全球市場動態!

工商網監

工商網監

評論