432億美元!全球半導體銷售額繼續增長!

432億美元!全球半導體銷售額繼續增長!

來源:滿天芯

編輯:感知芯視界

9月6日,半導體行業協會(SIA)宣布,2023年7月,全球半導體行業銷售額總計432億美元,比2023年6月的422億美元增長2.3%,但比2022年7月的490億美元減少11.8%。

銷售額連續四月增長

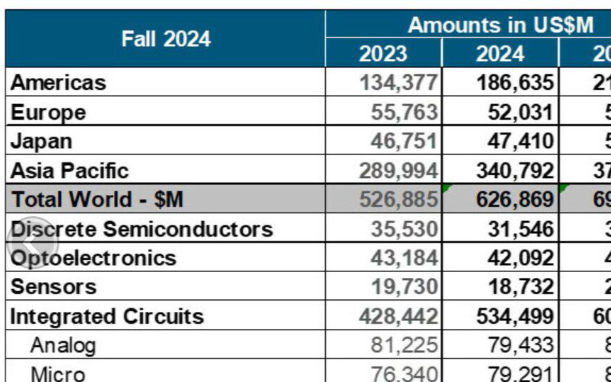

從地區來看,美洲(6.3%)、中國(2.6%)、歐洲(0.5%)和亞太/所有其他地區(0.3%)的月銷售額有所增長,但日本略有下降(-1.0%)。歐洲的年同比銷售額有所上升(5.9%),但在日本(-4.3%)、美洲(-7.1%)等則有所下降。

SIA總裁兼首席執行官John Neuffer表示:“今年全球半導體市場經歷了溫和但穩定的逐月增長,7月份銷售額連續第四個月增長。雖然與去年相比,全球銷量仍然下降,但7月份的同比下降是今年迄今為止最小的差距,這為2023年剩余時間及以后的樂觀提供了理由。”

據SIA更早前的報告稱,2023年第二季度全球半導體銷售總額為1245億美元,比2023年第一季度增長4.7%,但比2022年第二季度下降17.3%。

從SIA近期的數據可以看出,全球半導體市場逐漸顯示出回暖跡象。

華福證券研報也指出,在2021年12月全球銷售額增速達到峰值后,全球半導體市場開始進入下行周期,此輪景氣度下沉已持續較長時間,半導體行業基本面“筑底”已基本完成,本次連續數月的穩定環比增長或將為半導體行業觸底回升帶來一縷曙光。

2024年有望全面復蘇

不過,雖然SIA的小幅增長釋放了利好信號,但在同比數據上,全球半導體的銷售額仍舊落后于2022年。所以,隨著緩步復蘇的信號釋放后,市場更加關心的是,全面的復蘇何時到來?對此,產業上下游及分析人士都將時間節點放在了2024年。

在業內看來,此輪復蘇的主要動力來自消費電子產業的緩步回升,以及AI芯片的劇增需求。

華福證券電子行業分析師楊鐘表示,從需求側來看,除了消費電子需求出現回暖跡象外,高性能運算、AIoT、汽車智能化、XR等新興領域成為半導體行業長期發展新的源頭活水。此外,據TrendForce預測,2023年AI服務器出貨量將接近120萬臺,年增38.4%,AI相關應用拉動的計算、存儲、數據互聯芯片需求有望賦能半導體行業發展。

CINNO Research 首席分析師周華表示。“存儲、AI類芯片市場已經出現拐點,預計2024年,全球半導體產業或將出現‘由點帶面’形式的復蘇。”

而在全球方面,標準普爾在其最新供應鏈報告中,引述蘋果公司等8家全球領先企業的前瞻性評論指出,到今年第三季度或年底,半導體產業的情況或出現好轉。

SIA則對這一預期的時間節點更為保守。其預計,全球半導體市場在2024將增長11.8%,達到 5760 億美元,而這一擴張將主要由內存產業推動,屆時其全球收入規模將恢復到1200億美元,同比年增長率有望超過40%,而其他包括分立、傳感器、模擬、邏輯和MCU領域,預計都將呈現個位數增長。

據McKinsey預測數據顯示,2030年,全球半導體銷售規模有望達到1萬億美元。

審核編輯:湯梓紅

-

芯片

+關注

關注

459文章

52160瀏覽量

436049 -

半導體

+關注

關注

335文章

28585瀏覽量

232442 -

AI

+關注

關注

87文章

34173瀏覽量

275333

發布評論請先 登錄

2024年半導體銷售超6200億美元,AI和存儲成增長密碼

2024年全球半導體銷售額突破6000億美元

2024年11月全球半導體銷售額同比增長20.7%

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

中國大陸成全球半導體制造設備銷售核心市場

全球半導體7月銷售額達513億美元,同比增長18.7%

回暖!5月半導體銷售額491億!2030年或超萬億美元

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

5月中國半導體銷售年增24.2%;全球銷售491億美元,同比增長19.3%

工商網監

工商網監

評論