《卷芯之王》系列 |“三年困難期”里,國產射頻芯片無人能逃內卷?

《卷芯之王》系列 |“三年困難期”里,國產射頻芯片無人能逃內卷?

電子發燒友網報道(文/吳子鵬)不久前,國內射頻廠商三伍微電子創始人鐘林表示,“現在不是射頻前端芯片競爭最慘的時候,每個射頻細分賽道還會有更多的競爭者進來,國產射頻芯片將進入三年困難期。”

這一理論目前在國產射頻領域廣為傳播,并得到了大部分從業者的認可。從產業現狀來看,國產射頻芯片目前的大環境非常差。

國產射頻廠商的低端內卷

實際上,就在兩三年前,國產射頻芯片的產業氛圍還是非常活躍的。據不完全統計,2020年內國產射頻芯片廠商的融資近30筆,且融資進展非常多元,從天使輪到股權融資都有,可見產業發展的勢頭很足。

當然,在2019年和2020年國內射頻芯片產業有著很大的產業愿景。包括5G通信技術的普及,當時的統計數據顯示,2018年至2023年全球射頻前端市場規模預計將以年復合增長率16%持續高速增長,2023年接近313.10億美元;還包括持續提升滲透率的5G手機,在天線數量、射頻前端模塊帶來了翻倍的需求。

目前,5G市場和5G手機依然有著不錯的增量空間,然而國產射頻芯片廠商的發展卻遇到了明顯的阻礙。

首先是難以突破國際射頻芯片巨頭的專利封鎖。業內人士指出,射頻芯片是一個技術更新相對較慢的領域,顛覆性的技術創新并不常出現,這就導致這個領域存在明顯的馬太效應,國際巨頭擁有很難被突破的壁壘。目前,國際射頻芯片巨頭每家都有數千件以上的核心專利,近乎鎖死了走向高端市場的路。因此,目前高端射頻芯片市場依然由美日巨頭把控。

根據市場調研機構Yole的統計數據,2022年博通、高通、Qorvo、思佳訊和村田五家公司在射頻芯片市場的合計份額高達80%,各公司的市占比分別為19%、17%、15%、15%和14%。并且,在剩余的20%份額里,我國臺灣廠商會拿到更多的份額,大陸廠商的份額擴大非常艱難。

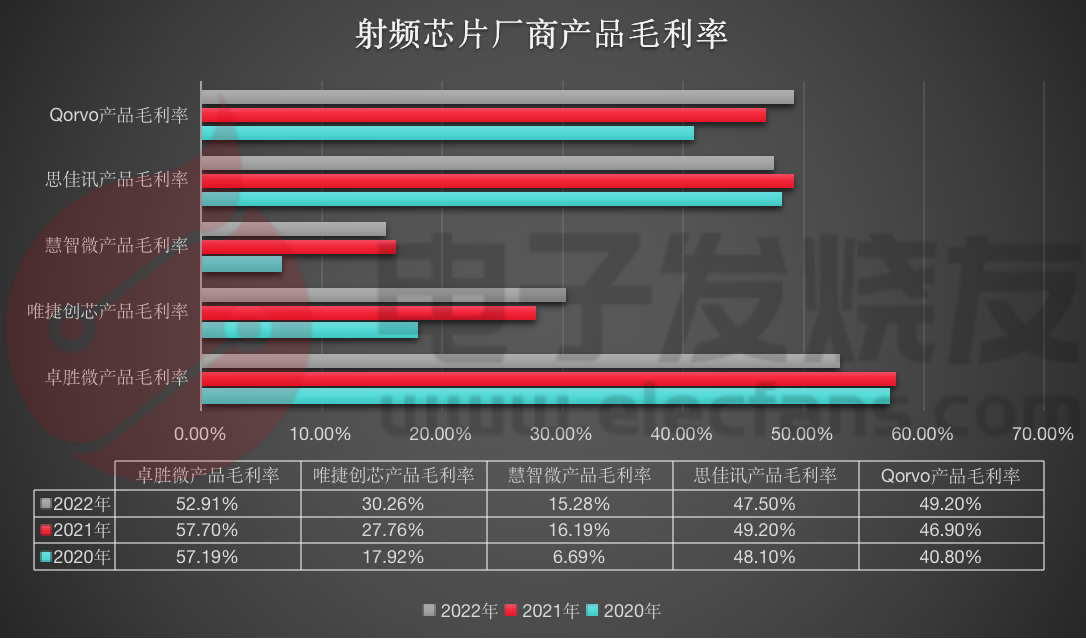

第二個明顯的問題是低端競爭加劇。在5G和國產替代等因素的推動下,近幾年國內誕生了大批射頻芯片企業,并且其中絕大多數進入的都是技術門檻較低且同質化嚴重的低端市場,進一步加劇了國內射頻芯片市場的非良性競爭,拖累國產射頻芯片沖擊高端市場的步伐。在不健康的市場環境里,就連國產射頻芯片龍頭卓勝微也無法跳脫出泥潭。在2022年財報中卓勝微指出,隨著競爭格局及產品銷售結構變化,其中低毛利產品銷售占比提升,使得產品整體毛利率同比有所下降。報告期內產品整體毛利率52.91%,較去年同期下降了4.82個百分點。

可見,就連卓勝微都被產業環境拖累,其他國產射頻芯片廠商的日子更不好過。目前,在國內除了卓勝微,其他大部分射頻芯片廠商的毛利率都不高,唯捷創芯是30%左右,麥捷科技是20%左右,慧智微的毛利率只有15%左右,更是有相當一部分國產射頻芯片廠商的毛利率不足10%。作為行業標尺,國際射頻芯片巨頭的毛利率基本穩定在50%左右的水平。

數據來源:各公司財報,電子發燒友網制圖

從產品類型來看,射頻芯片包括射頻開關和LNA、射頻PA、濾波器、天線Tuner和毫米波FEM等,其中濾波器的營收額占比大概為50%,PA的營收額占比大概是30%,是產業中最重頭的戲份。然而,目前國產4G手機用PA的價格已經殺到0.4美元,Cat.1 PA可以給到0.16美元;SAW濾波器方面的價格更是殘酷,基本都是以低價競爭的方式進入市場。

另外,智能手機和PC市場萎靡也給國產射頻芯片廠商造成了很大的打擊。統計數據顯示,目前智能手機和通訊市場依然是最大的射頻終端市場,占比近80%,然而智能手機和PC市場目前的情況都不好。IDC數據顯示,2023年第一季度,中國智能手機市場出貨量約6544萬臺,同比下降11.8%,延續2022年以來每季度出貨量同比下降幅度超10%。另有預測數據顯示,由于經濟狀況惡化,2023年PC市場可能衰退一成,而在剛剛過去的2022年,PC市場已經下滑了16%。

主要終端市場不景氣就會導致產品積壓,國產射頻芯片廠商也難逃這樣的厄運。財報數據顯示,由于消費電子需求不及預期,2022年卓勝微存貨減值損失增加。報告期內,卓勝微存貨減值金額308,966,212.06元,同比增加 384.46%。

在各種原因疊加之下,投資者都不看好國產射頻芯片,作為產業龍頭,卓勝微的市值已經不足500億元,巔峰時該公司市值曾達到1700億元。

國產射頻芯片的突破口

當然,在國產替代的大勢下,國產射頻的發展前景還是不錯的,只是無法容納如此多的廠商。那么,該如何脫離低價競爭的沼澤地呢?

第一個方向是產品技術升級,國產射頻芯片廠商打價格戰的主要原因是同質化太過于嚴重。不過,如果提供別人沒有的產品那么就可以繼續把毛利率向國際廠商靠攏。目前,國產SAW濾波器廠商已經不少,不過BAW濾波器的突破者卻不多,僅有開元通信、麥捷科技、天津諾思、武漢敏聲和漢天下等公司。由于BAW濾波器壁壘最高,工藝流程比SAW濾波器更加復雜,是目前射頻芯片國產化率最低的器件之一,上述廠商有很大機會借助這一市場實現突破。當然,作為第二大市場的PA也有升級方向,從4G及以下走向5G,也能夠打造出更高價值量的產品。

第二是產品形態的改變。目前,國產射頻器件廠商提供的模組產品基本都是低集成度的,產品壁壘幾乎沒有。但是,高集成度的射頻模組的價值量還是很高的,因此我們看到卓勝微在積極推動集成自產的SAW濾波器和高性能濾波器的DiFEM、LDiFEM、GPS模組等產品,集成度較業界目前的產品有很大提升。

第三個是公司類型的轉變,從目前的fabless變成IDM。作為射頻芯片公司,IDM模式還是有很多好處的,擁有設計、制造和封測的全產業鏈能力之后,便能夠更好地打磨產品,做到差異化競爭。因此,IDM模式升級被認為是國產射頻芯片公司的必經之路。

當然,如果國產射頻芯片發展到一定程度,市場的天花板還是較為明顯的,那么可以學習現在的國際巨頭進行業務轉型,不過這都是后話了。

后記

受益于政策的支持,國內當前有一股全民創芯的熱潮,在國產射頻芯片領域也同樣如此。不過,國際射頻芯片巨頭的經歷已經說明,這是一個嚴酷的市場,不能適應市場競爭就只能退出。目前,射頻芯片的終端市場較為低迷,加上廠商數量過多,低價競爭是奪取客戶的主要手段,短期內這種局勢難以改變。“三年困難期”并不是危言聳聽,且很可能是保守估計。

在《卷芯之王》系列里,我們將持續關注***的內卷問題,也歡迎大家互動爆料,有意者可以添加作者微信:13196900869。

-

射頻芯片

+關注

關注

984文章

433瀏覽量

80695

發布評論請先 登錄

5G高端模組突圍!射頻黑馬沖刺科創板,拿下榮耀三年3.2億大單

國產沁恒微芯片怎么樣?

砥礪創新 芯耀未來——武漢芯源半導體榮膺21ic電子網2024年度“創新驅動獎”

Qx201/QX300:國產收音芯片的破局者,讓"中國芯"聽見世界聲音,中國人支持“中國芯”

午芯芯科技國產電容式MEMS壓力傳感器芯片突破卡脖子技術

無問芯穹實現七家國產芯片DeepSeek適配

嵌入式搞啥掙錢,干了三年好迷茫?

銳石創芯國產射頻模組新品發布

近三年國產手機2K屏市場:Redmi占比高達七成

“反內卷”的智能座艙向何處去?

度亙核芯獲評“三年光電子領域優秀創新成果”!

以芯海 ADC 芯片 CS1237 為例,簡述國產 ADC 芯片的優勢

工商網監

工商網監

評論