") 智能制造解決方案提供商瀚川智能發(fā)布2021年年度報告

智能制造解決方案提供商瀚川智能發(fā)布2021年年度報告

今日,智能制造解決方案提供商蘇州瀚川智能科技股份有限公司發(fā)布了2021年年度報告,報告顯示,瀚川智能2021年營業(yè)收入7.58億元,同比增長25.67%,歸屬于上市公司股東的凈利潤為6080萬元,同比增長37.73%,總資產(chǎn)為21.22億元,具體內(nèi)容如下。

近三年主要會計數(shù)據(jù)和財務(wù)指標

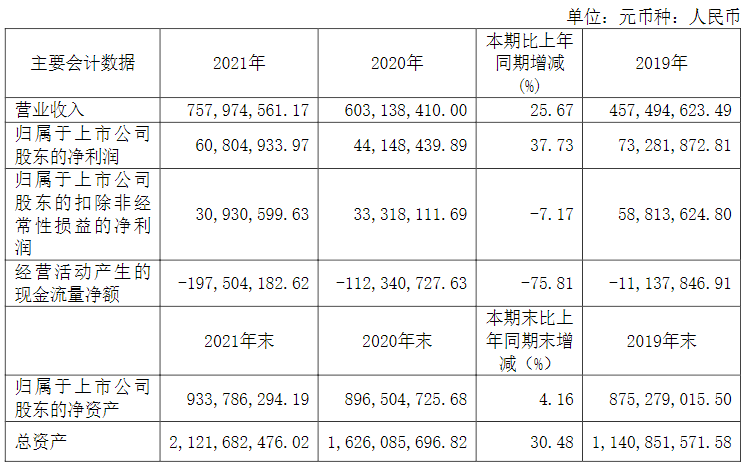

(一)主要會計數(shù)據(jù)

(二)主要財務(wù)指標

報告期末公司前三年主要會計數(shù)據(jù)和財務(wù)指標的說明

1、報告期內(nèi),公司實現(xiàn)營業(yè)收入75,797.46 萬元,同比增長25.67%,主要系公司聚焦汽車電動化和智能化的主賽道,同時持續(xù)加強新產(chǎn)品和新客戶的市場開拓,不斷迭代升級解決方案;汽車和新能源收入大幅增長所致;

2、報告期內(nèi),公司分別實現(xiàn)歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤6,080.49萬元、3,093.06萬元,其中歸屬于上市公司股東的凈利潤同比上升37.73%,主要系公司營業(yè)收入實現(xiàn)增長;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤同比下滑7.17%,主要系公司主要系公司本期對外投資確認公允價值變動收益同比上期增加較多所致。

3、報告期內(nèi),公司基本每股收益為0.56元/股,同比上升36.59%,加權(quán)平均凈資產(chǎn)收益率為6.69%,增加1.71個百分點,主要系公司凈利潤增加所致;

4、報告期內(nèi),公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-19,750.42萬元,同比下降75.81%,主要系公司加大新業(yè)務(wù)開拓力度,增加了原材料采購規(guī)模,同時人員規(guī)模增加導(dǎo)致薪酬支出增加所致。

2021年分季度主要財務(wù)數(shù)據(jù)

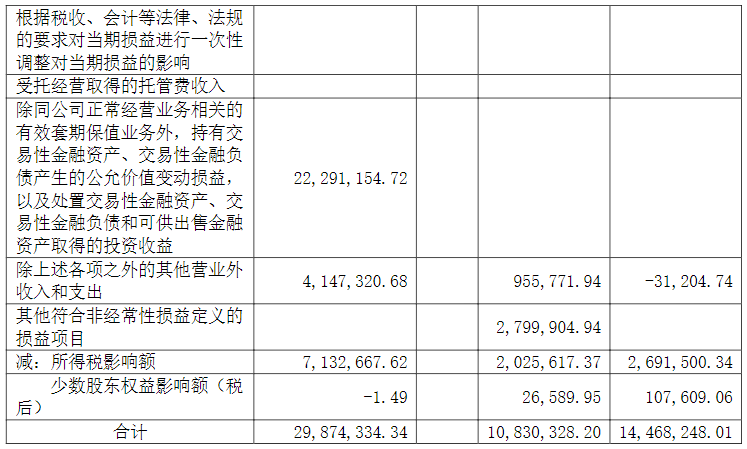

非經(jīng)常性損益項目和金額

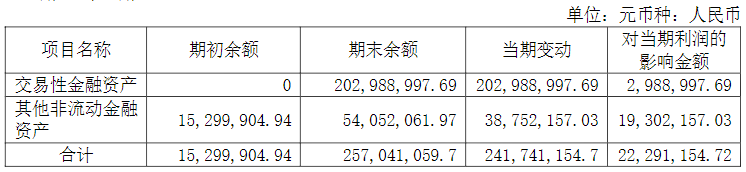

采用公允價值計量的項目

報告期內(nèi)主要經(jīng)營情況

報告期內(nèi),公司實現(xiàn)營業(yè)收入75,797.46萬元,比2020年同期增長25.67%,歸屬于上市公司股東凈利潤6,080.49萬元,比2020年同期增長37.73%。

(一)主營業(yè)務(wù)分析

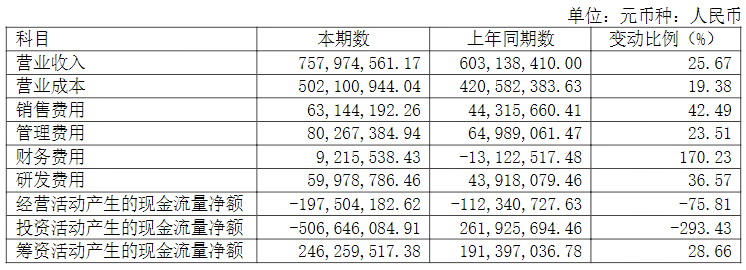

1.利潤表及現(xiàn)金流量表相關(guān)科目變動分析表

營業(yè)收入變動原因說明:營業(yè)收入同比增長25.67%,主要系公司聚焦汽車電動化和智能化的主賽道,同時持續(xù)加強新產(chǎn)品和新客戶的市場開拓,不斷迭代升級解決方案;汽車和新能源收入大幅增長所致;

營業(yè)成本變動原因說明:營業(yè)成本同比上期增長19.38%,主要系公司收入大幅增長,營業(yè)成本同步增長所致;

銷售費用變動原因說明:銷售費用同比上期增長42.49%,主要系公司業(yè)務(wù)規(guī)模擴大,業(yè)務(wù)招待費、差旅費、員工薪酬增長較多,同時公司的售后服務(wù)費根據(jù)收入的2%計提,售后服務(wù)費隨收入同步增長所致;

管理費用變動原因說明:管理費用同比上期增長23.51%,主要系公司業(yè)務(wù)規(guī)模持續(xù)擴展,員工薪酬、人員差旅費、折舊攤銷增長較多,同時因?qū)嵤┕蓹?quán)激勵,股份支付費用增加所致;

財務(wù)費用變動原因說明:財務(wù)費用同比上期增長170.23%,主要系銀行借款增加,利息支出增長較多所致;

研發(fā)費用變動原因說明:研發(fā)費用同比增長36.57%,主要系公司持續(xù)投入新產(chǎn)品新技術(shù)的研發(fā),研發(fā)人員增加較多,薪酬增長較多所致。

經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額變動原因說明:經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額同比上期減少75.81%,主要系公司加大新業(yè)務(wù)開拓力度,增加了原材料采購規(guī)模,同時人員規(guī)模增加導(dǎo)致薪酬支出增加所致

投資活動產(chǎn)生的現(xiàn)金流量凈額變動原因說明:投資活動產(chǎn)生的現(xiàn)金流量凈額同比上期減少293.43%,主要系公司新建辦公廠房,增加了購置固定資產(chǎn)規(guī)模及對閑置募集資金進行現(xiàn)金管理所致

籌資活動產(chǎn)生的現(xiàn)金流量凈額變動原因說明:籌資活動產(chǎn)生的現(xiàn)金流量金額同比上期增長28.66%,主要系銀行借款較上期增加所致

2.收入和成本分析

報告期內(nèi),公司實現(xiàn)營業(yè)收入75,797.46萬元,較去年同期增長25.67%,發(fā)生營業(yè)成本50,210.09萬元,較去年同期增長19.38%。營業(yè)收入和營業(yè)成本增長主要系公司汽車智能制造裝備、新能源電池智能制造裝備收入大幅增長所致。2021年度,公司綜合毛利率為33.76%,較上年同期增加3.49個百分點。

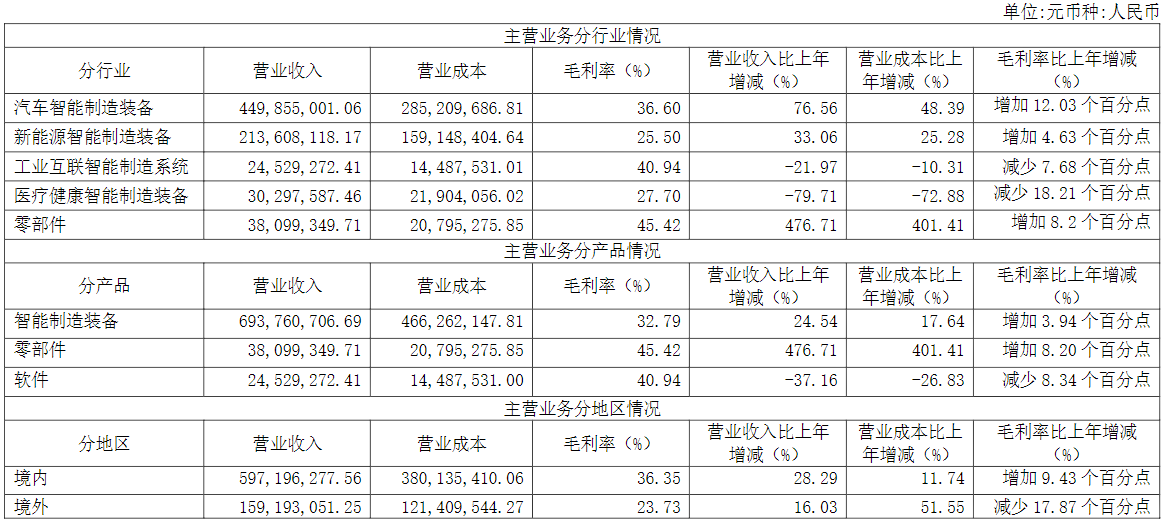

(1)。主營業(yè)務(wù)分行業(yè)、分產(chǎn)品、分地區(qū)、分銷售模式情況

主營業(yè)務(wù)分行業(yè)、分產(chǎn)品、分地區(qū)、分銷售模式情況的說明

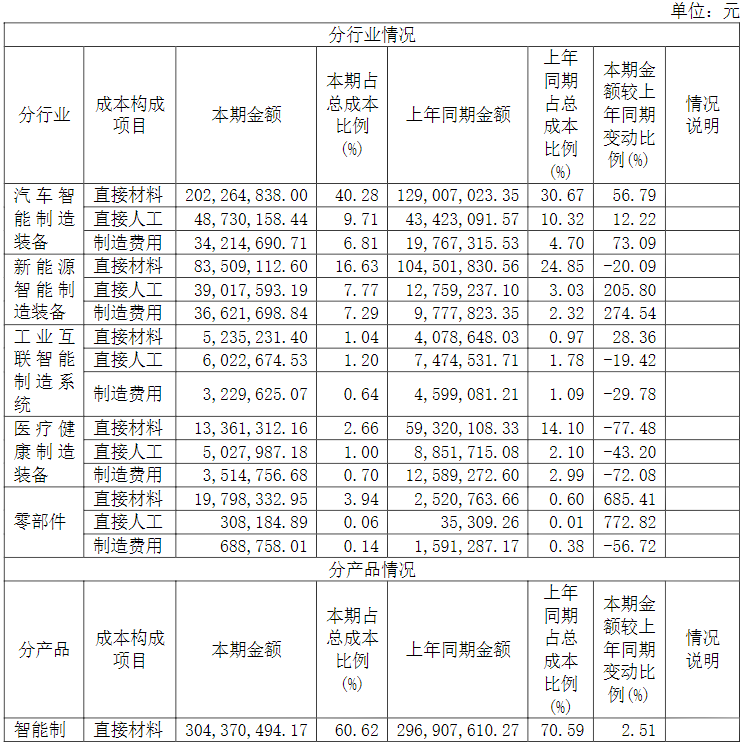

(1)分行業(yè)

受益于“雙碳”政策的持續(xù)推進,國家頒布了一系列鼓勵政策,有力推動了我國新能源汽車行業(yè)實現(xiàn)跨越式發(fā)展。公司專注汽車電動化、智能化的主賽道,實現(xiàn)業(yè)務(wù)聚焦,堅定實施標準化轉(zhuǎn)型。報告期內(nèi),公司產(chǎn)品應(yīng)用于汽車、新能源行業(yè),另有部分產(chǎn)品應(yīng)用于工業(yè)互聯(lián)、工業(yè)零組件、醫(yī)療健康等行業(yè),其中,汽車智能制造裝備實現(xiàn)銷售收入449,855,001.06元,占主營業(yè)務(wù)收入的59.47%,較上年同期增長76.56%,毛利率較上年同期增長12.03個分百分點;新能源智能制造裝備的收入為213,608,118.17元,占主營業(yè)務(wù)收入的28.24%,較上年同期增長33.06%,毛利率較上年同期增加4.63個百分點。其中報告期換電設(shè)備實現(xiàn)營業(yè)收入854.25萬元,占主營業(yè)務(wù)收入的1.13%,毛利率為43.99%;其他業(yè)務(wù)合計收入為92,926,209.58元,占主營業(yè)務(wù)收入的12.29%。公司在鞏固傳統(tǒng)汽車行業(yè)優(yōu)勢的同時,積極投入新能源電池設(shè)備、充電換設(shè)備等高速發(fā)展的朝陽行業(yè),并取得較大突破。公司為了實現(xiàn)資源聚焦主業(yè),報告期,公司調(diào)整了醫(yī)療健康事業(yè)部定位,將逐步收縮關(guān)閉該事業(yè)部業(yè)務(wù),未來會通過投資、建立產(chǎn)業(yè)生態(tài)等更加市場化方式參與,進一步實現(xiàn)資源聚焦主業(yè)。

(2)分產(chǎn)品

報告期內(nèi),公司主要產(chǎn)品為智能制造裝備、零部件和軟件,智能制造裝備銷售收入693,760,706.69元,占主營業(yè)務(wù)收入的91.72%,較上期同比增長24.54%,綜合毛利率為32.79%,較上期同比增加3.94個百分點;零部件銷售收入38,099,349.71元,占主營業(yè)務(wù)收入的5.04%,較上期同比增長476.71%,綜合毛利率為45.42%,較上期增加8.2個百分點;軟件銷售收入24,529,272.41元,占主營業(yè)務(wù)收入的3.24%,較上年同比減少37.16%,綜合毛利率為40.94%,較上期減少8.34個百分點。隨著公司業(yè)務(wù)規(guī)模擴大及資源逐漸聚焦于汽車電動化和智能化,公司智能制造裝備業(yè)務(wù)增長,同時報告期公司將工業(yè)零部件產(chǎn)品組件事業(yè)部獨立核算,實現(xiàn)收入的大幅增長。

(3)分地區(qū)

報告期內(nèi)公司境內(nèi)收入597,196,277.56元,占主營業(yè)務(wù)收入的78.95%;境外收入159,193,051.25元,占主營業(yè)務(wù)收入的21.05%。報告期內(nèi),受疫情等因素影響,公司加大了國內(nèi)市場開拓力度,取得了顯著的成效,境內(nèi)銷售收入絕對額和相對額均大幅增長;公司一直秉承著國際化的發(fā)展理念,持續(xù)推進國際市場布局,盡管受全球范圍內(nèi)疫情影響較為明顯,但境外銷售收入仍保持較大規(guī)模。境外收入毛利率為23.73%,同比減少17.87%,主要系受疫情影響,境外項目的人員差旅費、物流費等各項實施成本增加。

(4)分銷售模式

公司主要采用直銷模式。報告期公司采用直銷模式的主營業(yè)務(wù)收入為756,389,328.81元,較上期同比增長25.5%,毛利率為33.69%,較上年同期增加3.43個百分點。

(2)。產(chǎn)銷量情況分析表

產(chǎn)銷量情況說明

公司產(chǎn)品智能制造整機裝備主要為非標定制化產(chǎn)品和部分標準化設(shè)備、

(3)。成本分析表

來源:瀚川智能官網(wǎng)

-

解決方案

+關(guān)注

關(guān)注

0文章

531瀏覽量

40670 -

智能制造

+關(guān)注

關(guān)注

48文章

5824瀏覽量

77463

發(fā)布評論請先 登錄

上汽集團發(fā)布2025年第一季度報告

汽車零部件系統(tǒng)集成供應(yīng)商華域汽車發(fā)布2024年年度報告及2025年第一季度報告

軟通動力發(fā)布2024年年度報告

中興通訊發(fā)布2024年度報告

電子發(fā)燒友榮獲飛凌嵌入式“2024年度最具價值媒體”獎

羅克韋爾自動化發(fā)布《可持續(xù)發(fā)展 2024 年度報告》

小米開源2024年度報告發(fā)布

達實智能2024年度十件大事盤點

達實智能2024年度總結(jié)及2025年度計劃會議圓滿舉辦

中科曙光榮獲2024年度人工智能卓越獎

2023年度《中國公路貨運運行大數(shù)據(jù)分析報告》發(fā)布

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論