又一家鋰電材料IPO獲受理,募資11.97億,擬用于電子銅箔項目

又一家鋰電材料IPO獲受理,募資11.97億,擬用于電子銅箔項目

12月1日,銅陵有色(000630)控股子公司安徽銅冠銅箔集團股份有限公司(下稱“銅冠銅箔”)創業板IPO獲受理,保薦機構為國泰君安,銅冠銅箔預計融資金額11.9727億元。

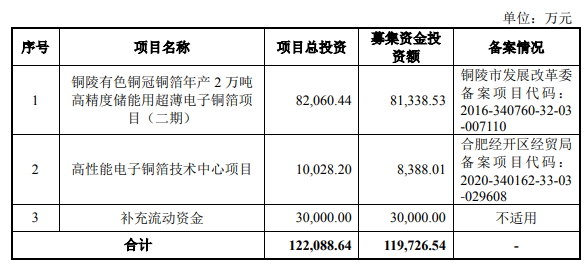

銅冠銅箔的招股說明書(申報稿)顯示,本次擬發行股份不超過2.08億股,占發行后總股本比例不超過25%,募資約11.97億元,擬用于年產2萬噸高精度儲能用超薄電子銅箔項目(二期)、高性能電子銅箔技術中心項目和補充流動資金。

圖片來源:招股說明書

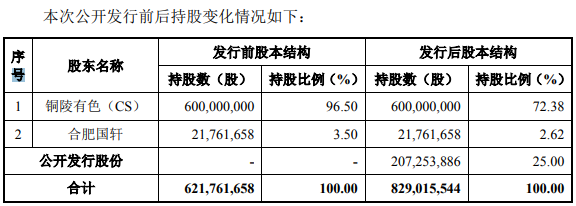

值得注意的是,國軒高科是銅冠銅箔的股東之一,本次公開發行前,國軒高科的持股比例為3.50%,發行后,國軒高科仍將持有2.62%。

圖片來源:招股說明書

業績方面,2017-2019年及2020年1-6 月,銅冠銅箔營業收入分別為22.76億元、24.11億元、24.00億元及10.15億元;分別實現凈利潤3.33億元、2.27億元、1.00億元及2086萬元。

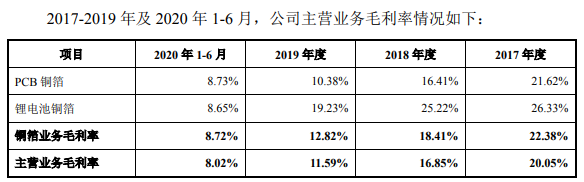

與業績相對應的是,銅冠銅箔產品的毛利率也在逐年走低。報告期內,銅冠銅箔主營業務毛利率分別為20.05%、16.85%、11.59%及8.02%,其中銅箔業務毛利率分別為22.38%、18.41%、12.82%及8.72%。

圖片來源:招股說明書

從以上數據可看到,該公司的業績總體上呈現下滑趨勢。銅冠銅箔稱,主要原因是受下游行業景氣度下滑、PCB銅箔供需關系變化導致加工費下降及新冠肺炎疫情影響所致。

銅冠銅箔指出,已通過加強高端產品研發、調整產品結構、強化成本管理等方式,降低行業環境對公司業績的影響。不過,若未來銅箔行業景氣度持續下滑,將對業務增長、產品銷售或生產成本產生不利影響,仍可能導致銅冠銅箔經營業績出現下滑的風險。

研發實力方面,銅冠銅箔擁有發明專利21項,并已于2018年實現6μm雙面光鋰電池銅箔的規模化生產,是國內最早實現 6μm 產品生產的企業之一。隨著下游客戶逐步切換至6μm產品,其銷量、銷售收入占公司鋰電池銅箔銷量及銷售收入的比例呈逐年上升趨勢。

不過,由于客戶結構不同,目前銅冠銅箔6μm鋰電池銅箔產品的產銷量低于同業主要競爭對手。未來,若銅冠銅箔不能擴大6μm高端銅箔的市場占有率,則銅冠銅箔的鋰電池銅箔產品的盈利能力及市場競爭地位將受到影響。

此外,招股說明書顯示,目前銅冠銅箔已掌握4.5μm 極薄鋰電池銅箔及高抗拉鋰電池銅箔的核心制造技術并具備小規模生產能力,其商用正在有序推進過程中。

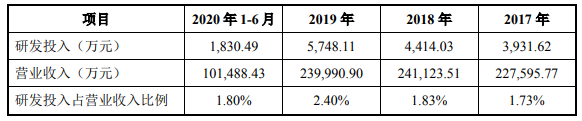

研發投入方面,報告期內,銅冠銅箔研發投入金額分別為3932萬元、4414萬元、5748萬元和1830萬元,占營業收入的比重分別為1.73%、1.83%、2.40%和1.80%。

圖片來源:招股說明書

應收賬款方面,報告期各期末,公司應收賬款賬面價值分別為3.67億元、3.01億元、3.36億元和3.72億元,占流動資產的比例分別為47.77%、36.66%、45.07%和40.49%。銅冠銅箔稱,整體來看,隨著生產經營規模擴大,業績增長,應收賬款賬面價值可能進一步增長。

產能方面,截至目前,銅冠銅箔擁有電子銅箔產品總產能為4.5萬噸/年。其中,PCB 銅箔產能2.5 萬噸/年,鋰電池銅箔產能2萬噸/年。

客戶方面,在鋰電池銅箔領域,銅冠銅箔的客戶包括了比亞迪、寧德時代、國軒高科、力神股份、星恒股份等鋰電池頭部企業。其中,2020年1-6月,比亞迪是銅冠銅箔的第四大客戶,銅冠銅箔對比亞迪的銷售金額占營業收入的比例為7.03%。

不過,總體來看,報告期內,公司前五大客戶銷售金額占當期公司營業收入的比例分別為57.66%、58.72%、53.27%和58.69%,客戶集中度相對較高。

責任編輯:xj

-

鋰電池

+關注

關注

260文章

8412瀏覽量

176137 -

銅箔

+關注

關注

5文章

223瀏覽量

16818

發布評論請先 登錄

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

AI“神助攻”!又一家國產GPU廠商啟動IPO,數量增至5家

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

勝藍股份募資4.5億建設高壓連接器等項目

募資12億!國內光刻膠“銷冠王”沖刺IPO!

金信諾5.32億募資錨定 “高速率” 連接器項目

西安奕材科創板IPO獲受理,擬募資49億

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

工商網監

工商網監

評論