超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

(電子發燒友網綜合報道)6月13日,上海超硅半導體股份有限公司(以下簡稱:上海超硅)科創板IPO申請獲受理。上海超硅主要從事200mm、300mm集成電路硅片、先進裝備、先進材料的研發、生產和銷售。此次IPO,公司擬募資49.65億元,用于“集成電路用 300 毫米薄層硅外延片擴產項目”“高端半導體硅材料研發項目”和“補充流動資金”。

三年營收達31億元,300mm硅片貢獻14.2億元

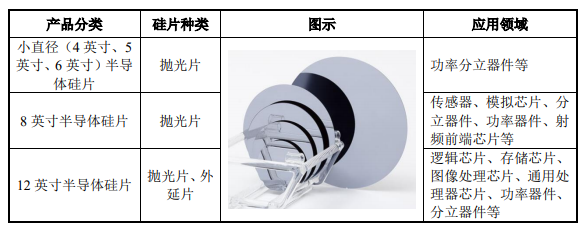

半導體硅片根據尺寸不同劃分為6英寸(直徑150mm)及以下、8 英寸(直徑200mm)、12 英寸(直徑 300mm)半導體硅片。上海超硅的主要產品包括 300mm、200mm 半導體硅片,以市場需求較大的 P型硅片產品為主,也包括少量摻磷的N型硅片。

其中,上海超硅的300mm半導體硅片產品包括拋光片和外延片,公司自2021年第四季度起實現300mm外延片量產,目前已有多家國內外知名半導體企業批量使用或正在認證其產品。200mm 半導體硅片產品包括拋光片、外延片、氬氣退火片以及SOI硅片。

目前,上海超硅擁有設計產能70萬片/月的300mm 半導體硅片生產線以及設計產能40萬片/月的200mm半導體硅片生產線。公司產品已量產應用于先進制程芯片,包括 NAND Flash/DRAM(含HBM)/Nor Flash 等存儲芯片、邏輯芯片等。

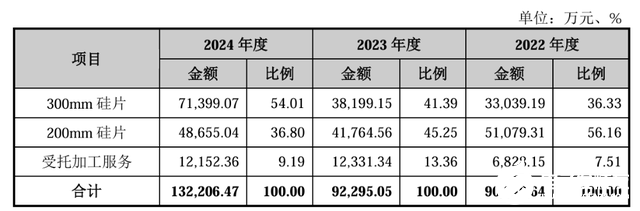

隨著產能爬坡,及客戶開拓工作進展順利,產品銷量大幅提升,帶動總體營收的增長。其中300mm半導體硅片產品的營收不斷增加,在2024年貢獻了7.1億元的營收,占總營收比例的54%,三年合計貢獻了14.2億元。

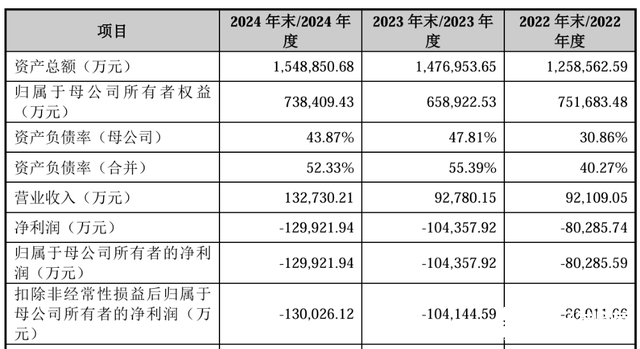

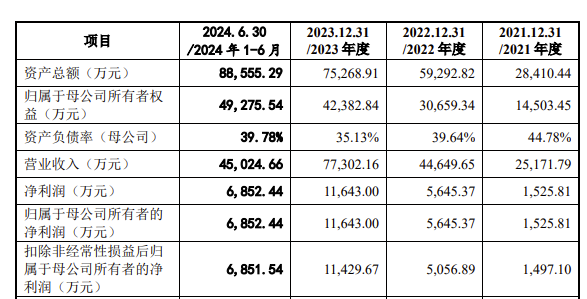

從業績來看,2022年、2023年、2024年,公司的營業收入分別為9.21億元、9.28億元、13.27億元,三年營收共計31.76億元。同期扣非后歸母凈利潤為-8.60億元、-10.41億元、-13.00億元,三年虧損達到32億元。可以看出,公司仍處于虧損狀態,且虧損規模呈擴大趨勢。與此同時,公司的研發投入持續增長,研發費用占營業收入的比例為8.43%、17.15%、18.55%,報告期內分別為 7761.50 萬元、1.59億元和2.4億元。

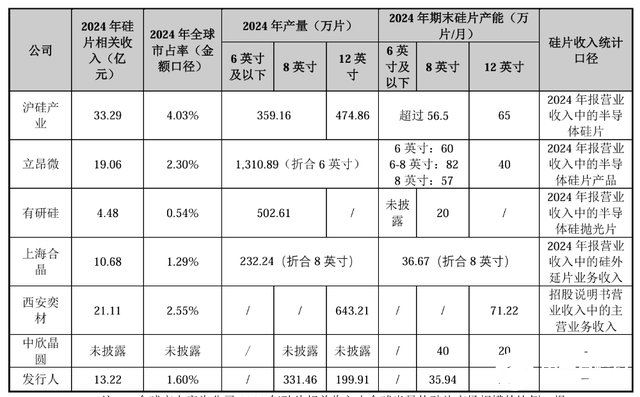

占全球1.6%市場份額,國產化空間大

全球半導體硅片行業市場集中度比較高,全球前五大硅片企業的市場份額在 80%左右,中國大陸半導體硅片企業市場份額較低,未來國產化替代空間較高。2024年,上海超硅的硅片相關收入在全球市場的占比為1.60 %。

中國大陸地區主要同行業公司有滬硅產業、立昂微、有研硅、上海合晶、西安奕材、中欣晶圓等,各家的產能情況如下:

從半導體硅片行業來看,公司專注于大尺寸半導體硅片的研發與生產。相較于其他同時涉及小尺寸硅片、太陽能硅片及蝕刻設備用硅材料的同行業企業,公司收入規模相對較小,但目前營業收入正處于快速增長階段。

上海超硅的技術優勢主要體現在以下三個方面:

一是掌握核心技術:公司已突破大尺寸半導體硅片生產的核心技術壁壘,全面掌握從晶體生長、后道加工、分析測試、工程控制到質量管理系統等硅片制造全流程的關鍵技術,并實現規模化量產。

二是自主生產能力突出:具備各尺寸半導體硅片的獨立自主生產能力,產品技術指標達到國際一流、國內領先水平。

三是單晶生長設備自主研發:擁有深厚的單晶生長爐設計與集成經驗,已實現關鍵設備系統的自主研發和制造,成為全球少數幾家(除Shin-Etsu、SUMCO外)同時掌握晶體生長設備、軟件系統與工藝控制技術的企業之一。

在技術專利儲備方面,上海超硅及其控股子公司已獲授權的計算機軟件著作權8項,擁有已獲授權的專利98項,其中已獲授權的發明專利52項。截至2024年末,公司擁有研發人員207人,

企查查數據顯示,自2008年成立至今,上海超硅已經完成了8次融資。2024年6月,公司完成20億元C輪融資,輪融資由上海集成電路產業投資基金(二期)、重慶產業投資母基金等機構聯合投資。最早的融資是在2014年,也就是說上海超硅在10年的時間里完成了8次融資。

此外,上海超硅已經與全球多家晶圓制造商建立合作關系。資料顯示,公司曾服務過臺積電、聯電、格羅方德、中芯國際、韓國海力士、日本鎧俠、英飛凌等龍頭企業。

發布評論請先 登錄

芯聯集成2024年營收65.09億元:SiC業務領跑亞洲

上汽英飛凌無錫擴建功率半導體項目 投資3.1億元提升產能!

北京市最值得去的十家半導體芯片公司

奕斯偉IPO獲受理,12英寸硅片產能占全球17%

超200億半導體項目新進展披露

矽品近1億元拿地,或為擴大CoWoS產能

臺企獲12.7億元補貼,助力半導體產業發展

小米汽車明年研發投入將超300億元

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

SEMI報告:未來三年全球半導體行業計劃在300mm晶圓廠設備上投資4000億美元

英飛凌率先開發全球首項300mm氮化鎵功率半導體技術,推動行業變革

掌握半導體大硅片生產技術,中欣晶圓科創板IPO終止

國產半導體大硅片企業上海超硅完成C輪融資

英諾賽科IPO!三年營收超7億累計虧損67億,開拓海外市場

工商網監

工商網監

評論