") 關(guān)于汽車(chē)半導(dǎo)體的發(fā)展分析和遭遇的難題

關(guān)于汽車(chē)半導(dǎo)體的發(fā)展分析和遭遇的難題

今年年初有參加2017年消費(fèi)電子展的消費(fèi)者可能會(huì)感覺(jué)自己參加了一次車(chē)展。這個(gè)一年一度的展會(huì)吸引了各行業(yè)頂尖的高科技公司,展出了500多件汽車(chē)的移動(dòng)解決方案的展品。許多全球汽車(chē)制造商和汽車(chē)供應(yīng)商都參與進(jìn)來(lái),引入了創(chuàng)新的傳感器、地圖應(yīng)用、連接平臺(tái)和其他新技術(shù)。這些改進(jìn)與電動(dòng)汽車(chē)(EV)的擴(kuò)張相結(jié)合,將會(huì)改變汽車(chē)市場(chǎng)——包括公共和私人交通,以及貨物運(yùn)輸?shù)氖袌?chǎng)。在新的環(huán)境中,汽車(chē)的電子元件和功能部件(已經(jīng)成為購(gòu)買(mǎi)時(shí)考慮的一項(xiàng)重要因素)可能使之脫穎而出。

半導(dǎo)體技術(shù)使最近的汽車(chē)技術(shù)創(chuàng)新得以實(shí)現(xiàn),其中包括基于視覺(jué)的增強(qiáng)型圖形處理單元(GPU)和應(yīng)用處理器、傳感器、DRAM和NAND flash。隨著汽車(chē)變得更加復(fù)雜,對(duì)汽車(chē)半導(dǎo)體的需求將繼續(xù)穩(wěn)步上升,并提供一個(gè)重要的新的長(zhǎng)期增長(zhǎng)動(dòng)力。

隨著許多半導(dǎo)體公司積極追求汽車(chē)市場(chǎng)的機(jī)遇,并在價(jià)值鏈上形成合作伙伴關(guān)系,那些動(dòng)作緩慢的公司可能會(huì)被拋在后面。本文討論了所有半導(dǎo)體公司在為未來(lái)做準(zhǔn)備時(shí)所必須考慮的三個(gè)問(wèn)題:影響汽車(chē)前景的趨勢(shì),影響汽車(chē)半導(dǎo)體需求的因素,以及在適應(yīng)不斷變化的市場(chǎng)時(shí)必須應(yīng)對(duì)的重大戰(zhàn)略問(wèn)題。

不斷發(fā)展的汽車(chē)市場(chǎng)

汽車(chē)市場(chǎng)很少經(jīng)歷如此多的同步“崩潰”。在過(guò)去的幾年里,我們已經(jīng)看到各種各樣的技術(shù)越來(lái)越多地融入到汽車(chē)的大規(guī)模生產(chǎn)中,包括矩陣LED燈,增強(qiáng)型激光雷達(dá)傳感器(使用激光來(lái)測(cè)量目標(biāo)的距離),以及更好的基于攝像機(jī)的傳感器。我們還看到了3D地圖應(yīng)用、電動(dòng)汽車(chē)電池、增強(qiáng)現(xiàn)實(shí)技術(shù)的提升,例如頭戴式顯示器。而5G網(wǎng)絡(luò)——下一代的移動(dòng)解決方案——可能很快就會(huì)出現(xiàn)。在消費(fèi)者方面,我們看到了他們對(duì)汽車(chē)的新偏好和態(tài)度,例如,認(rèn)為需要擁有汽車(chē)所有權(quán)的消費(fèi)者在減少。

在2016年的麥肯錫報(bào)告“汽車(chē)革命——展望2030”中,我們回顧了塑造這個(gè)行業(yè)的主要力量,重點(diǎn)關(guān)注了我們認(rèn)為特別重要的四個(gè)方面。

(1)汽車(chē)電氣化。

不包括全混合動(dòng)力汽車(chē),即僅使用電池動(dòng)力的汽車(chē),2016年,電動(dòng)汽車(chē)的銷量還不到新車(chē)銷量的1%。然而,在接下來(lái)的十年里,隨著技術(shù)進(jìn)步解決了兩個(gè)主要的增長(zhǎng)障礙:高昂的電池成本和有限的充電能力,它的銷售可能會(huì)激增。到2020年,電動(dòng)汽車(chē)的銷量將占到汽車(chē)銷量的5%到10%,具體取決于它們?cè)诙啻蟪潭壬戏吓欧欧ㄒ?guī),到2030年,這一比例將達(dá)到35%至50%。后一個(gè)估計(jì)很寬泛,因?yàn)楹茈y預(yù)測(cè)影響增長(zhǎng)的許多因素,包括技術(shù)進(jìn)步的速度、政府法規(guī),以及電力和石油價(jià)格的變化。

(2)增加的聯(lián)網(wǎng)。

如今,在大多數(shù)新車(chē)中,免提移動(dòng)服務(wù)和在線導(dǎo)航已經(jīng)成為標(biāo)準(zhǔn),汽車(chē)廠商已經(jīng)轉(zhuǎn)向了下一波創(chuàng)新浪潮——聯(lián)網(wǎng)汽車(chē)。新產(chǎn)品包括依賴人機(jī)界面的遠(yuǎn)程信息服務(wù),包括語(yǔ)音輔助(例如轉(zhuǎn)彎音頻指令)和eCall(一種促使車(chē)輛在發(fā)生碰撞時(shí)自動(dòng)呼叫緊急服務(wù)的程序)。汽車(chē)與基礎(chǔ)設(shè)施的連接和車(chē)與車(chē)之間的連接都在增加,并將在2020年左右得到5G網(wǎng)絡(luò)的支持。例如,寶馬汽車(chē)可以連接到智能家居服務(wù),比如德國(guó)電信的SmartHome應(yīng)用,該應(yīng)用可以讓司機(jī)在行駛時(shí)調(diào)整家里的供暖和照明。

聯(lián)網(wǎng)對(duì)購(gòu)買(mǎi)汽車(chē)的決定有很大的影響,而且在未來(lái)可能會(huì)產(chǎn)生更大的影響。麥肯錫在2016年對(duì)3個(gè)國(guó)家的3000名消費(fèi)者進(jìn)行的調(diào)查顯示,41%的受訪者表示,他們將轉(zhuǎn)向一個(gè)新的汽車(chē)品牌,以獲得更好的聯(lián)網(wǎng)。調(diào)查還顯示,在某些國(guó)家,聯(lián)網(wǎng)尤其重要。例如,62%的中國(guó)買(mǎi)家表示,他們?cè)敢廪D(zhuǎn)向一個(gè)新的品牌,以獲得最新的聯(lián)網(wǎng)功能。而美國(guó)的這一比例為37%,德國(guó)為25%。隨著聯(lián)網(wǎng)解決方案變得日益重要,它們?yōu)镺EM廠商帶來(lái)的收入將從今天的300億美元增長(zhǎng)到2020年的600多億美元。

(3)自動(dòng)駕駛的增長(zhǎng)。

雖然OEM廠商已經(jīng)引入了許多新的高級(jí)駕駛員輔助系統(tǒng)功能,例如自動(dòng)制動(dòng)和自適應(yīng)巡航控制,但高度自主的車(chē)輛——換句話說(shuō),4級(jí)車(chē)——預(yù)計(jì)在2020年到2025年的某個(gè)時(shí)間上路。它們可以穩(wěn)步增長(zhǎng),麥肯錫提出的2030年最具顛覆性的場(chǎng)景暗示,35%的汽車(chē)銷量將有條件自動(dòng)化(3級(jí)),15%將有高度的自動(dòng)化(4級(jí))。確切的增長(zhǎng)軌跡取決于多個(gè)因素,包括核心技術(shù)的改善、價(jià)格、消費(fèi)者對(duì)于自動(dòng)駕駛汽車(chē)的接受程度,以及OEM廠商和供應(yīng)商解決安全和黑客攻擊等根本問(wèn)題的能力。

(4)共享移動(dòng)服務(wù)。

盡管發(fā)達(dá)市場(chǎng)的汽車(chē)擁有率一直在上升,但隨著共享移動(dòng)服務(wù)的興起以及汽車(chē)共享和打車(chē)服務(wù)的快速增長(zhǎng),預(yù)計(jì)它們將會(huì)增速放緩或保持平穩(wěn)。例如,北美地區(qū)在2008年至2015年期間,汽車(chē)共享服務(wù)的會(huì)員人數(shù)增加了400%。預(yù)計(jì)未來(lái)還會(huì)有更大的收益。麥肯錫的一份預(yù)測(cè)顯示,到2030年,電子商務(wù)或乘車(chē)分享服務(wù)將占到汽車(chē)購(gòu)買(mǎi)總量的10%——這一轉(zhuǎn)變促使許多OEM廠商加大努力,以占領(lǐng)這個(gè)市場(chǎng)。

不斷變化和多樣化的收入來(lái)源

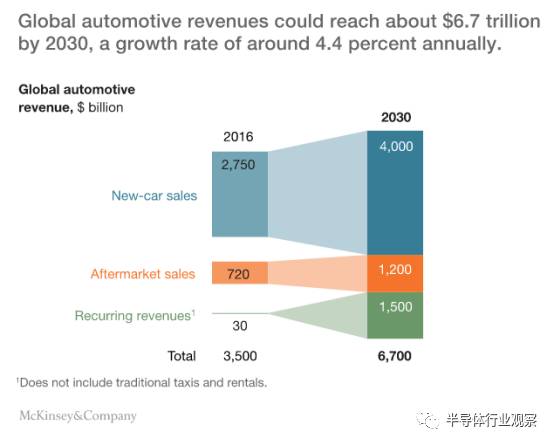

如今,全球汽車(chē)收入每年總計(jì)約為3.5萬(wàn)億美元,絕大多數(shù)來(lái)自新車(chē)銷售和售后市場(chǎng)(首次購(gòu)買(mǎi)車(chē)輛后提供的維修和其他服務(wù))(圖1)。 只有300億美元,不到總數(shù)的1%,可以歸結(jié)為常續(xù)性營(yíng)收——包括通過(guò)e-hailing或汽車(chē)共享服務(wù)產(chǎn)生的廣泛類別的收益,以及來(lái)自數(shù)據(jù)連接服務(wù)(例如,應(yīng)用程序, 導(dǎo)航工具,車(chē)載娛樂(lè)和軟件升級(jí)等)的收益。

然而,我們即將看到收入來(lái)源的規(guī)模和組成會(huì)發(fā)生重大變化。在一個(gè)極具破壞性的情況下,到2030年,它的總規(guī)模將超過(guò)6.7萬(wàn)億美元,其中有5.2萬(wàn)億美元——約78%,來(lái)自新車(chē)銷售和售后市場(chǎng)。常續(xù)性營(yíng)收占剩余的22%,超過(guò)1.5萬(wàn)億美元,比2015年增長(zhǎng)了50倍。

上述四種趨勢(shì)將在收入來(lái)源的多元化和增長(zhǎng)中發(fā)揮重要作用。移動(dòng)服務(wù)的興起和大規(guī)模聯(lián)網(wǎng)帶來(lái)的常續(xù)性營(yíng)收的增加可能是最顯著的變化。但這四種趨勢(shì)也會(huì)影響到其他領(lǐng)域。例如,自動(dòng)駕駛汽車(chē)(3級(jí)和4級(jí))價(jià)格都很高,這將增加新車(chē)銷售收入。

在售后市場(chǎng)中,新的移動(dòng)服務(wù)將增加收入,因?yàn)楣蚕碥?chē)輛的維護(hù)成本更高。不過(guò),售后市場(chǎng)也會(huì)面臨下行壓力,因?yàn)殡妱?dòng)汽車(chē)的維護(hù)成本比傳統(tǒng)汽車(chē)要低,自動(dòng)駕駛汽車(chē)的維修成本可能會(huì)降低90%。所有這些變化都可能改變半導(dǎo)體和其他零部件的需求來(lái)源。

對(duì)汽車(chē)半導(dǎo)體市場(chǎng)的影響

盡管存在潛在的不確定性,但我們預(yù)計(jì)汽車(chē)半導(dǎo)體的需求將在中長(zhǎng)期增加,因?yàn)槠?chē)行業(yè)將努力提高汽車(chē)的安全性、舒適性和聯(lián)網(wǎng)性。自動(dòng)駕駛技術(shù)的發(fā)展將尤為重要。長(zhǎng)期來(lái)看,電動(dòng)汽車(chē)市場(chǎng)的增長(zhǎng)也將加速增長(zhǎng),因?yàn)榛旌蟿?dòng)力電動(dòng)汽車(chē)中含有的半導(dǎo)體價(jià)值約900美元,而標(biāo)準(zhǔn)電動(dòng)汽車(chē)的價(jià)值則超過(guò)1000美元,遠(yuǎn)遠(yuǎn)高于傳統(tǒng)汽車(chē)的平均330美元的價(jià)值。

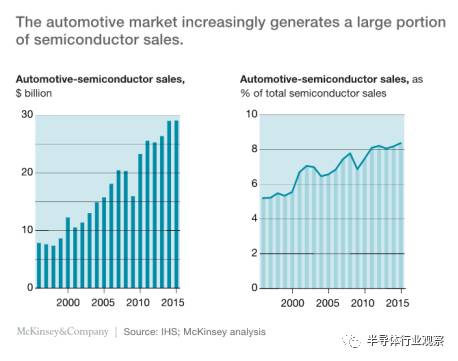

從1995年到2015年,對(duì)汽車(chē)廠商的半導(dǎo)體銷售從大約70億美元增加到300億美元(表2)。隨著這一增長(zhǎng),汽車(chē)半導(dǎo)體現(xiàn)在占整個(gè)行業(yè)銷售總額的近9%。目前的預(yù)測(cè)顯示,汽車(chē)半導(dǎo)體的銷量將繼續(xù)上升,2015年至2020年之間的年增長(zhǎng)率約為6%,高于半導(dǎo)體行業(yè)預(yù)計(jì)的3%至4%的增幅。這將使汽車(chē)半導(dǎo)體的年銷售額在390億—420億美元之間。

雖然前景看好,但我們對(duì)汽車(chē)半導(dǎo)體行業(yè)的分析表明,它們?cè)诘乩怼⑵?chē)應(yīng)用領(lǐng)域和設(shè)備領(lǐng)域?qū)⒂酗@著差異。我們探索了其中的一些變化,以指導(dǎo)半導(dǎo)體公司進(jìn)行戰(zhàn)略規(guī)劃。

地理增長(zhǎng):汽車(chē)—半導(dǎo)體行業(yè)的新興力量

盡管歐美在汽車(chē)半導(dǎo)體市場(chǎng)占有最大的需求,但是中國(guó)現(xiàn)在的全球銷售增長(zhǎng)率領(lǐng)先,2010至2015年間平均漲幅為15%(圖3)。中國(guó)預(yù)計(jì)將繼續(xù)保持銷售增長(zhǎng)的世界領(lǐng)先地位,但由于國(guó)內(nèi)經(jīng)濟(jì)放緩,汽車(chē)銷量到2020年平均漲幅將下降至10%。

設(shè)備和應(yīng)用程序的需求:正在變化的風(fēng)景

除了研究地理趨勢(shì)外,我們還探討了核心汽車(chē)應(yīng)用領(lǐng)域和設(shè)備類別的半導(dǎo)體需求會(huì)如何變化。

(1)分析出不同汽車(chē)應(yīng)用領(lǐng)域的增長(zhǎng)點(diǎn)。

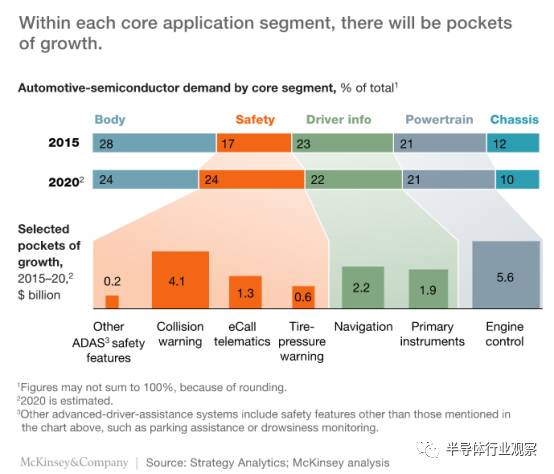

我們研究了核心應(yīng)用領(lǐng)域的增長(zhǎng)模式:安全、動(dòng)力系統(tǒng)、車(chē)身、底盤(pán)和驅(qū)動(dòng)信息。趨勢(shì)表明,到2020年的最大增長(zhǎng)將出現(xiàn)在安全領(lǐng)域(表4)。

每個(gè)核心應(yīng)用的細(xì)分市場(chǎng)中,某些類別的產(chǎn)品增長(zhǎng)將明顯高于其他產(chǎn)品。例如,在安全類應(yīng)用中,預(yù)計(jì)在2015年至2020年期間,碰撞預(yù)警系統(tǒng)的復(fù)合年增長(zhǎng)率(CAGR)將達(dá)到22%,屆時(shí)銷售額將高達(dá)41億美元。展望2020年以后的長(zhǎng)期發(fā)展,我們預(yù)計(jì)發(fā)動(dòng)機(jī)控制領(lǐng)域?qū)⒗^續(xù)增長(zhǎng),包括電動(dòng)機(jī)和電力電子設(shè)備。集成系統(tǒng)和解決方案領(lǐng)域的也將繼續(xù)發(fā)展,例如用于融合傳感器的發(fā)動(dòng)機(jī)控制單元(ECU)和能夠?qū)崿F(xiàn)4級(jí)自主駕駛的集成控制系統(tǒng)。

(2)了解設(shè)備的增長(zhǎng)。

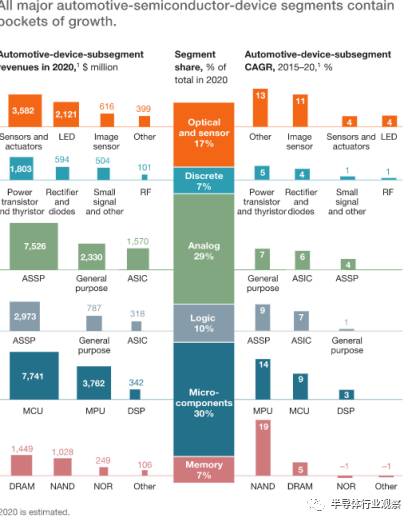

我們還研究了器件領(lǐng)域的半導(dǎo)體需求:存儲(chǔ)器,微型元件,邏輯,模擬,光學(xué)和傳感器以及分立器件。雖然一些細(xì)分市場(chǎng)的增長(zhǎng)將超過(guò)其他市場(chǎng),但我們預(yù)計(jì)到2020年行業(yè)將不會(huì)發(fā)生重大變化。大約在那個(gè)時(shí)候,電動(dòng)汽車(chē)會(huì)開(kāi)始激增。除了包含比傳統(tǒng)汽車(chē)更多的半導(dǎo)體設(shè)備,電動(dòng)車(chē)還需要不同類型的汽車(chē)半導(dǎo)體,這將改變需求模式。

除了包含比傳統(tǒng)車(chē)輛更多的半導(dǎo)體內(nèi)容,電動(dòng)車(chē)還需要不同類型的汽車(chē)半導(dǎo)體,這將改變需求模式。例如,在傳統(tǒng)汽車(chē)中高達(dá)10%的汽車(chē)半導(dǎo)體被集成到分立器件(電力電子)中。相比之下,混合動(dòng)力電動(dòng)汽車(chē)的汽車(chē)半導(dǎo)體中約有35%至40%是離散型的,這一比例在其他電動(dòng)汽車(chē)中高達(dá)50%。盡管預(yù)計(jì)電動(dòng)汽車(chē)可能直到2020年左右才能得到廣泛普及,但電動(dòng)汽車(chē)的銷售已經(jīng)呈現(xiàn)上升趨勢(shì)。這意味著行業(yè)對(duì)汽車(chē)半導(dǎo)體的需求已經(jīng)開(kāi)始轉(zhuǎn)變。

與核心汽車(chē)應(yīng)用領(lǐng)域一樣,每個(gè)半導(dǎo)體器件領(lǐng)域也都會(huì)有機(jī)會(huì)獲得發(fā)展。例如,在微型元件領(lǐng)域,微處理器單元的年復(fù)合增長(zhǎng)率(CAGR)最高,為14%,微控制器單元(MCU)的CAGR為9%,而數(shù)字信號(hào)處理器的CAGR為3%(如圖表5所示)。

2020年后,我們?nèi)匀黄谕泻诵念I(lǐng)域都將繼續(xù)增長(zhǎng)。然而,自動(dòng)駕駛和電動(dòng)汽車(chē)的發(fā)展將有益于諸如GPU和傳感器之類的應(yīng)用,而對(duì)其他應(yīng)用的發(fā)展并沒(méi)有太多促進(jìn)。

戰(zhàn)略問(wèn)題和后續(xù)步驟

我們已經(jīng)與半導(dǎo)體行業(yè)領(lǐng)導(dǎo)人以及美洲、亞洲和歐洲的專家進(jìn)行了多次討論,議題是關(guān)于汽車(chē)行業(yè)未來(lái)面臨的挑戰(zhàn)。他們的關(guān)鍵問(wèn)題包括:

(1)如何區(qū)分我們的產(chǎn)品?(如何使我們的產(chǎn)品差異化?)

大多數(shù)領(lǐng)頭人都提到,在不斷發(fā)展的汽車(chē)行業(yè)中,對(duì)硬件的關(guān)注不會(huì)在獲得所期望的價(jià)值。他們都希望通過(guò)在其產(chǎn)品中增加軟件算法來(lái)提供系統(tǒng)或解決方案,還有一些人選擇與伙伴合作,以其他方式使其產(chǎn)品差異化。

例如,NVIDIA最近宣布計(jì)劃繼續(xù)與高清(HD)地圖玩家Here的合作。他們將共同開(kāi)發(fā)HERE HD Live Map,這是一款用于自動(dòng)駕駛車(chē)輛的實(shí)時(shí)測(cè)繪產(chǎn)品。英特爾還宣布成立5G 自動(dòng)駕駛平臺(tái)Intel GO。這是最早的5G平臺(tái)之一,它將允許汽車(chē)制造商和一級(jí)供應(yīng)商證明他們的5G設(shè)計(jì)(是切實(shí)可行的)。

如果企業(yè)專注于整個(gè)系統(tǒng),而不是增加單個(gè)芯片,它們就能避免巨大的價(jià)格壓力。 例如,NXP半導(dǎo)體公司剛剛推出了一個(gè)軟件定義的無(wú)線電(SDR)解決方案,用于車(chē)載信息娛樂(lè)(IVI)系統(tǒng),稱為SAF4000。該公司聲稱,這是世界上第一個(gè)覆蓋全球音頻廣播的標(biāo)準(zhǔn)單芯片系統(tǒng),包括AM / FM,DAB +,DRM(+)和HD。

(2)我們能否看到車(chē)輛半導(dǎo)體生命周期的變化?

未來(lái),只要有一輛車(chē)上市,我們就可能會(huì)看到OEM廠商更頻繁地購(gòu)買(mǎi)芯片。并且這一趨勢(shì)將會(huì)獲得增長(zhǎng),這是因?yàn)榭晒┻x擇的功能,例如IVI,它的升級(jí)將于其他硬件的升級(jí)(如與動(dòng)力總成相關(guān)的升級(jí))分離開(kāi)來(lái)。

(3)確保冗余的同時(shí),需要多少集成來(lái)減少材料成本?

行業(yè)中的一些領(lǐng)頭羊正在努力將系統(tǒng)構(gòu)建為一個(gè)集成單元以確保冗余,這個(gè)集成單元包括多個(gè)MEMS,MCU和其他傳感器。在這種情況下,冗余是指系統(tǒng)的關(guān)鍵組件或功能的重復(fù),以提高系統(tǒng)的可靠性。

例如,冗余可以提供備份或失效保護(hù)。OEM廠商還可能會(huì)發(fā)現(xiàn),某些冗余可以提高系統(tǒng)性能,例如包含額外的ECU。有些人還研究了線傳控制技術(shù)(線控技術(shù)x-by-wire)(電氣或機(jī)電系統(tǒng)執(zhí)行傳統(tǒng)上由機(jī)械聯(lián)動(dòng)控制的車(chē)輛功能)來(lái)剎車(chē)或轉(zhuǎn)向。

然而,問(wèn)題仍然存在,比如需要多少冗余?冗余減少到什么程度時(shí),從業(yè)玩家才會(huì)覺(jué)得滿意?

(4)半導(dǎo)體公司如何與汽車(chē)OEM廠商和一級(jí)供應(yīng)商合作?

半導(dǎo)體公司越來(lái)越多地與OEM廠商和一級(jí)汽車(chē)供應(yīng)商直接合作。寶馬、英特爾和Mobileye宣布,他們已經(jīng)合作,并且將在2017年下半年之前建立約40輛自動(dòng)測(cè)試車(chē)輛的車(chē)隊(duì)。

同樣,奧迪表示,與NVIDIA的持續(xù)合作將為其最新的A8豪華轎車(chē)引入創(chuàng)新功能,包括在復(fù)雜情況下進(jìn)行自動(dòng)駕駛的系統(tǒng),比如涉及高速公路和交通堵塞的車(chē)輛。

人工智能領(lǐng)域,奧迪和NVIDIA也形成了合作伙伴關(guān)系,以便創(chuàng)造他們所描述的“世界上最先進(jìn)的AI [人工智能智能]車(chē)”,他們希望2020年之前,AI車(chē)就能上路行駛。

為了合作成功,半導(dǎo)體公司必須首先確定這些機(jī)會(huì)所帶來(lái)互補(bǔ)技能的領(lǐng)域,例如,一個(gè)企業(yè),其硬件專業(yè)知識(shí)可以使軟件技能強(qiáng)大的公司受益。然后他們應(yīng)該決定哪種形式的合作最適合他們的需求,比如并購(gòu)交易、合資企業(yè)、獨(dú)家合作伙伴關(guān)系或戰(zhàn)略伙伴關(guān)系。

(5)自動(dòng)駕駛前景如何?這將對(duì)半導(dǎo)體公司產(chǎn)生什么影響?

競(jìng)爭(zhēng)格局和價(jià)值鏈的一些變化可能會(huì)影響半導(dǎo)體廠商。

盡管全球領(lǐng)先的OEM廠商預(yù)計(jì)將在全球市場(chǎng)占據(jù)主導(dǎo)地位,但是作為破壞者,專注于大眾市場(chǎng)的OEM廠商可能開(kāi)始損失收益份額,建立或擴(kuò)大業(yè)務(wù),包括新的中國(guó)OEM廠商。

其他國(guó)家的信息和通信技術(shù)(ICT)參與者也看到其產(chǎn)品(包括傳感器和軟件)需求的增長(zhǎng),這可能使其在價(jià)值鏈中發(fā)揮更大的作用。

最后,一些一級(jí)汽車(chē)供應(yīng)商可以獲得與相當(dāng)于太占主導(dǎo)地位的OEM廠商的議價(jià)能力。

(6)我們應(yīng)該向安全產(chǎn)品擴(kuò)展多遠(yuǎn)?

對(duì)于半導(dǎo)體公司來(lái)說(shuō),將安全特性整合到芯片中是至關(guān)重要的,但這并不能完全解決所有安全問(wèn)題,包括與黑客有關(guān)的問(wèn)題。因此,他們還應(yīng)考慮開(kāi)發(fā)其他安全解決方案,特別是在被忽視的汽車(chē)連接領(lǐng)域。少數(shù)半導(dǎo)體廠商,如NXP半導(dǎo)體公司,已經(jīng)在與汽車(chē)合作伙伴合作開(kāi)發(fā)端到端的安全解決方案,而其他半導(dǎo)體廠商也可能會(huì)以此為例。

半導(dǎo)體公司在從事安全行業(yè)時(shí),可能會(huì)從其他生產(chǎn)創(chuàng)新產(chǎn)品的高新技術(shù)領(lǐng)域的公司獲得靈感。例如,博世(Bosch)最近發(fā)布了一款無(wú)鑰匙進(jìn)入及啟動(dòng)產(chǎn)品,允許駕駛員僅僅使用完全加密的智能手機(jī)安全地訪問(wèn)他們的車(chē)輛。

(7)我們應(yīng)該如何應(yīng)對(duì)中國(guó)市場(chǎng)?

半導(dǎo)體企業(yè)應(yīng)該從多個(gè)角度來(lái)看待中國(guó)市場(chǎng)。雖然中國(guó)將是重要的需求來(lái)源,但也可能成為自動(dòng)汽車(chē)和電動(dòng)汽車(chē)(EV)的主要測(cè)試地點(diǎn),部分原因在于消費(fèi)市場(chǎng)具有一定的獨(dú)特性。

2016年麥肯錫3個(gè)國(guó)家的3000多名汽車(chē)買(mǎi)家進(jìn)行了調(diào)查,結(jié)果顯示,對(duì)于汽車(chē)與汽車(chē)之間的數(shù)據(jù)共享,中國(guó)車(chē)主比德國(guó)、美國(guó)的駕駛員更加開(kāi)放——車(chē)輛交換位置、速度和其他方面的信息。

我們還發(fā)現(xiàn),中國(guó)消費(fèi)者更愿意在自己的車(chē)內(nèi)升級(jí)IVI。這兩個(gè)因素可能會(huì)促使汽車(chē)OEM廠商在中國(guó)測(cè)試和推廣新的汽車(chē)技術(shù),特別是在國(guó)內(nèi)汽車(chē)擁有率迅速增長(zhǎng)的情況下。

中國(guó)還為半導(dǎo)體公司提供了大量潛在的汽車(chē)企業(yè)合作伙伴。這一事實(shí)從2017年消費(fèi)電子展覽可見(jiàn)一斑:中國(guó)公司在展會(huì)上展出了超過(guò)1300件展品,占了500件汽車(chē)技術(shù)展品的20%以上。

與美國(guó)和其他國(guó)家一樣,那些最有希望的合作伙伴也許是剛剛進(jìn)入汽車(chē)行業(yè)的新成員。例如,中國(guó)互聯(lián)網(wǎng)巨頭百度正試圖通過(guò)與全球OEM廠商的合作,開(kāi)發(fā)自動(dòng)駕駛和電動(dòng)汽車(chē)技術(shù)。

半導(dǎo)體公司也看好中國(guó)作為市場(chǎng)和合作伙伴的潛力,因?yàn)檎呀?jīng)出臺(tái)了幾項(xiàng)支持國(guó)內(nèi)制造業(yè)發(fā)展的舉措。

例如, “中國(guó)制造2025”政策為當(dāng)?shù)仄髽I(yè)提供了補(bǔ)貼和其他激勵(lì)措施,對(duì)其設(shè)備進(jìn)行升級(jí),并將重點(diǎn)放在了創(chuàng)新上。

因此,半導(dǎo)體公司可能會(huì)發(fā)現(xiàn),未來(lái)幾年,潛在合作伙伴的規(guī)模將會(huì)更大。中國(guó)政府也對(duì)促進(jìn)自動(dòng)汽車(chē)和EV的技術(shù)以及與物聯(lián)網(wǎng)相關(guān)的技術(shù)表現(xiàn)出濃厚的興趣,這些技術(shù)使得許多相關(guān)的汽車(chē)功能得以實(shí)現(xiàn)。政府的支持促進(jìn)了更多汽車(chē)和ICT從業(yè)者建立更龐大的業(yè)務(wù)。

許多半導(dǎo)體公司的汽車(chē)創(chuàng)新正在迅速發(fā)展,有些公司打算成為自主車(chē)輛和EV的OEM廠商的主要供應(yīng)商。然而,在與汽車(chē)廠商建立合作伙伴關(guān)系或者進(jìn)一步投資滿足于他們需求的技術(shù)這些方面,其他公司進(jìn)展緩慢,也許是因?yàn)樗麄儾辉赋袚?dān)風(fēng)險(xiǎn),尤其是該風(fēng)險(xiǎn)與不確定的快速發(fā)展的市場(chǎng)息息相關(guān)。

但是,那些在戰(zhàn)略問(wèn)題上猶豫不決的公司,即使它后來(lái)采取了果斷的行動(dòng),現(xiàn)在還是可能會(huì)失去市場(chǎng)份額,輸給更具侵略性的競(jìng)爭(zhēng)對(duì)手。如今汽車(chē)市場(chǎng)日漸成為半導(dǎo)體行業(yè)最大的增長(zhǎng)動(dòng)力之一,缺乏行動(dòng)才是這些企業(yè)真正面臨的風(fēng)險(xiǎn)。

-

芯片

+關(guān)注

關(guān)注

460文章

52543瀏覽量

441569 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28963瀏覽量

238680 -

自動(dòng)駕駛

+關(guān)注

關(guān)注

790文章

14331瀏覽量

170798

發(fā)布評(píng)論請(qǐng)先 登錄

熱重分析儀在半導(dǎo)體行業(yè)的應(yīng)用

功率半導(dǎo)體器件——理論及應(yīng)用

從原理到應(yīng)用,一文讀懂半導(dǎo)體溫控技術(shù)的奧秘

大模型在半導(dǎo)體行業(yè)的應(yīng)用可行性分析

最全最詳盡的半導(dǎo)體制造技術(shù)資料,涵蓋晶圓工藝到后端封測(cè)

砥礪創(chuàng)新 芯耀未來(lái)——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動(dòng)獎(jiǎng)”

北京市最值得去的十家半導(dǎo)體芯片公司

淺析半導(dǎo)體激光器的發(fā)展趨勢(shì)

現(xiàn)代汽車(chē)解散半導(dǎo)體戰(zhàn)略集團(tuán)

第三代半導(dǎo)體產(chǎn)業(yè)高速發(fā)展

一文解讀全球汽車(chē)半導(dǎo)體市場(chǎng)的未來(lái)發(fā)展

中國(guó)半導(dǎo)體的鏡鑒之路

【ISES China 2024精彩回顧】半導(dǎo)體精英齊聚,共促產(chǎn)業(yè)創(chuàng)新發(fā)展

簡(jiǎn)述半導(dǎo)體材料的發(fā)展史

全球汽車(chē)半導(dǎo)體市場(chǎng)將迎來(lái)快速增長(zhǎng)

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量?jī)x表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無(wú)線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車(chē)電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 產(chǎn)品地圖

- 品牌地圖

- 社區(qū)

- 小組

- 論壇

- 問(wèn)答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開(kāi)發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:[email protected]

- 內(nèi)容合作

- 黃晶晶:[email protected]

- 內(nèi)容合作(海外)

- 張迎輝:[email protected]

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:[email protected]

- 投資合作

- 曾海銀:[email protected]

- 社區(qū)合作

- 劉勇:[email protected]

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長(zhǎng)沙市望城經(jīng)濟(jì)技術(shù)開(kāi)發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論