") 誰是傳音控股?一場科創(chuàng)板的重磅會議,透露一份名單

誰是傳音控股?一場科創(chuàng)板的重磅會議,透露一份名單

近日,中信證券發(fā)布公告稱,截至2019年3月,中信證券股份有限公司已完成對深圳傳音控股股份有限公司的上市輔導工作,并已向中國證券監(jiān)督管理委員會深圳監(jiān)管局報送了《中信證券股份有限公司關于深圳傳音控股股份有限公司首次公開發(fā)行并在科創(chuàng)板上市輔導工作總結報告》,傳音控股擬沖刺科創(chuàng)板。

誰是傳音控股?

傳音控股,這是一家來自廣東深圳的手機公司,雖然在國內(nèi)沒啥名氣,但是傳音的手機品牌在非洲市場可是響當當?shù)拇笃放啤9_資料顯示,傳音控股成立于2006年,旗下?lián)碛惺謾C品牌TECNO、itel及Infinix,還包括售后服務品牌Carlcare,智能配件品牌oraimo以及家用電器品牌Syinix,產(chǎn)品100%外銷。羊城晚報記者從公司官網(wǎng)了解到,目前傳音的全球銷售網(wǎng)絡已覆蓋50多個非洲、中東、東南亞及南亞國家和地區(qū),包括尼日利亞、肯尼亞、坦桑尼亞、埃塞俄比亞、埃及、阿聯(lián)酋(迪拜)、印度、巴基斯坦、孟加拉國等。

據(jù)了解,公司注冊資本7.2億元,全球員工超過10000名,實際控制人為原波導手機海外營銷負責人竺兆江。羊城晚報記者從傳音方面了解到,2017年,傳音在全球銷售了將近1.3億部手機,出口量居中國手機企業(yè)第一。據(jù)IDC數(shù)據(jù),2017年傳音旗下各品牌手機在非洲的市場總份額排名第一,在全球市場的手機銷量排名第四。傳音旗下的各品牌手機(TECNO、itel、lnfinix)在非洲的市場份額達到45%,是名副其實的“非洲手機之王”。

隱形冠軍的精準打法

傳音控股之所以能在非洲站穩(wěn)腳跟,要歸功于品牌定位存在差異化。國信證券認為,多品牌戰(zhàn)略是傳音控股獲得高份額的一個獨特因素。非洲國家眾多差異巨大,所以傳音在其三個主要的手機品牌上做到細分人群、品牌定位、業(yè)務模式上,有品牌專注于入門級的功能機,售價在幾百元,有的則定位為年輕消費者打造的高端互聯(lián)網(wǎng)手機,差異化為傳音控股在非洲獲得較高的市場份額奠定了基礎。

更重要的一點是,傳音手機的拍照攝影技術和美顏效果得到用戶的青睞,其產(chǎn)品TECNO在非洲國家已成為家喻戶曉的手機品牌。而傳音把這個成功之道復制到了印度,也受到了不少深色皮膚國家消費者的追捧。羊城晚報記者在傳音控股2017年的一份官方新聞稿中看到這樣的描述,“TECNO旗下‘i’系列智能機,獨具創(chuàng)新攝影功能,正是體現(xiàn)了TECNO為迎合印度消費者的拍照需求做出的不懈努力。TECNO所有在印度的產(chǎn)品都配備了獨一無二的照片處理器PIXELEX,讓消費者在暗光條件下也能拍出貼近印度人真實膚色的照片。”

曾欲借殼A股上市,但未成功

作為手機行業(yè)的“隱形冠軍”,傳音控股在國內(nèi)一直默默無聞,直到去年其試圖借殼登陸A股,這才被國內(nèi)熟知,并一舉成名。

2018年3月1日,傳音控股曾希望借新界泵業(yè)發(fā)布重大資產(chǎn)重組公告,稱公司擬以資產(chǎn)置換及發(fā)行股份購買資產(chǎn)的方式收購傳音控股的控制權。4月26日,新界泵業(yè)進一步公告,本次重大資產(chǎn)重組擬置入資產(chǎn)為傳音控股不低于51%的股份。

根據(jù)新界泵業(yè)在2018年5月23披露的傳音控股的財務狀況以及股東情況,截至2017年末,傳音控股總資產(chǎn)87.48億元,總負債55.40億元。2017年公司實現(xiàn)營業(yè)收入200.44億元,凈利潤6.78億元。

截至2018年5月,深圳市傳音投資有限公司持股56.73%為第一大股東,竺兆江參股的源科(平潭)股權投資基金合伙企業(yè)、傳力股權投資管理有限公司、傳承創(chuàng)業(yè)合伙企業(yè)、傳力創(chuàng)業(yè)合伙企業(yè)、傳音創(chuàng)業(yè)合伙企業(yè),分別持股占比為14.40%、8.43%、4.55%、4.54%、4.54%。

不過,在2018年6月12日,新界泵業(yè)公告稱,上述重組終止,傳音控股第一次嘗試登陸A股的計劃以失敗告終。但傳音控股并沒有放棄,值得注意的是,傳音控股2018年1月4日接受國信證券的上市輔導并簽署了《輔導協(xié)議》,但在2018年12月14日解除了《輔導協(xié)議》,并在同一天接受中信證券上市輔導及在深圳證監(jiān)局進行了備案。當時有人猜測傳音控股的這一行為是為了沖刺科創(chuàng)板。

一場科創(chuàng)板的重磅會議,透露一份名單

隨著科創(chuàng)板的啟動時間點步步逼近,誰將摘得科創(chuàng)板的第一棵“橄欖枝”,成為資本市場矚目的焦點。

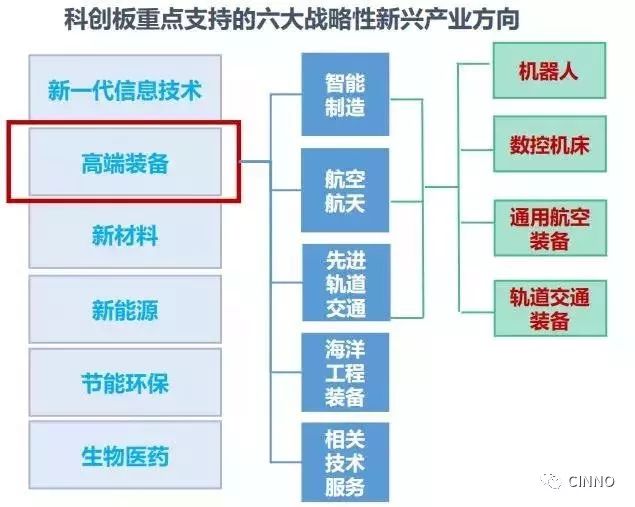

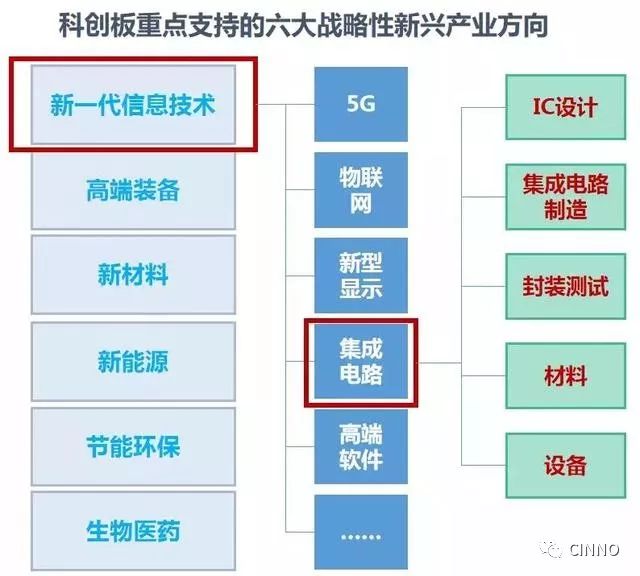

根據(jù)科創(chuàng)板定位,上交所明確要求保薦機構,應當準確把握科技創(chuàng)新的發(fā)展趨勢,重點推薦新一代信息技術、高端裝備、新材料、新能源、節(jié)能環(huán)保、生物醫(yī)藥6 大領域的科技創(chuàng)新企業(yè)

今日,賽迪顧問(08235.HK)與全景網(wǎng)聯(lián)合舉辦“四大行業(yè)科創(chuàng)板首發(fā)潛力陣容名單”發(fā)布會,詳細解析人工智能、高端裝備、生物醫(yī)藥、集成電路4 大行業(yè)的投資趨勢,干貨滿滿。

同時,在此次發(fā)布會上,賽迪顧問首次對外公布,四大行業(yè)科創(chuàng)板首發(fā)潛力企業(yè)名單。

人工智能,科創(chuàng)板首發(fā)潛力企業(yè)名單

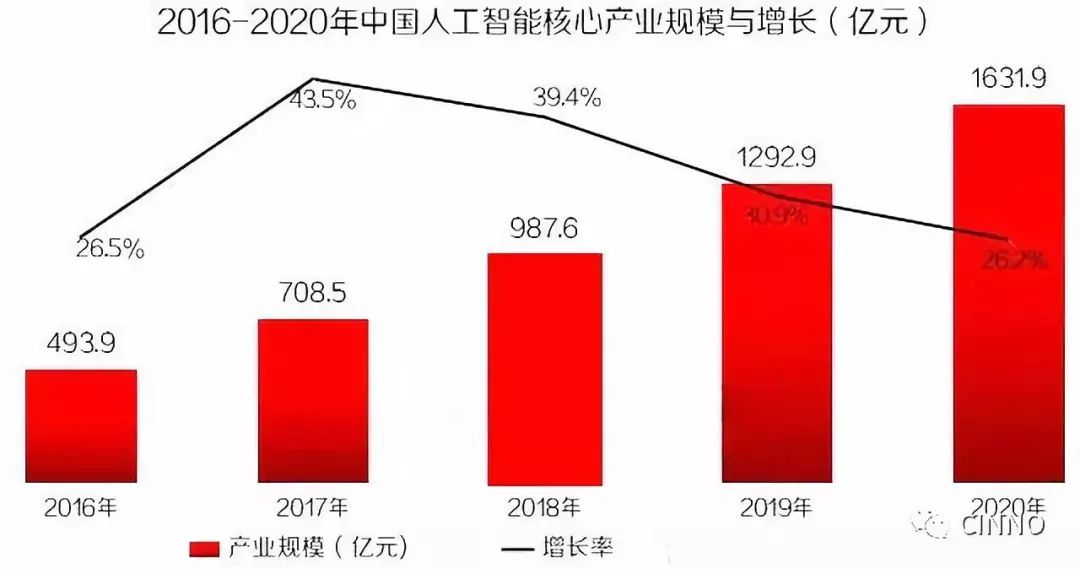

2018年中國人工智能核心產(chǎn)業(yè)規(guī)模超過987億元。據(jù)賽迪顧問測算,到2020年,中國人工智能核心產(chǎn)業(yè)規(guī)模將超過1600億元,增長率達到26.2%。

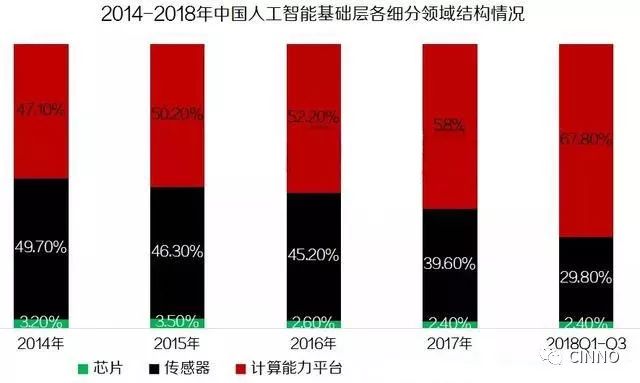

目前,人工智能產(chǎn)業(yè)鏈可以分為基礎層、技術層、應用層以及保障層。其中,基礎層側重基礎支撐平臺的搭建,技術層側重核心技術的研發(fā),應用層更注重應用發(fā)展,而保障層則更加注重產(chǎn)業(yè)生態(tài)的構建。

從基礎層3大細分領域來看,以浪潮、中科曙光、紫光股份為代表的計算能力平臺企業(yè)占據(jù)半壁江山,且比例逐年增大,從2014年的47.1%提升到2018年第三季度的67.8%。

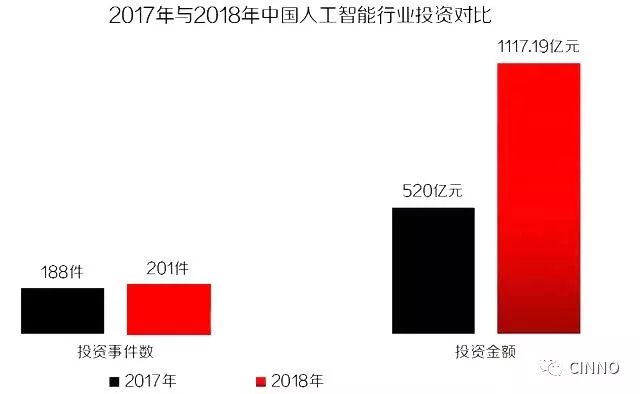

據(jù)賽迪顧問統(tǒng)計,在人工智能領域,2018全年我國共有201個項目獲得投資,獲投總金額為1117.19億元。投資事件數(shù)同比增長6.91%,投資總金額同比增長114.84%。

同時,資本向頭部企業(yè)聚集地特點十分明顯,前十大投融資案例集中在信息分發(fā)、計算機視覺、智能駕駛、機器人、智能芯片等細分領域。

據(jù)賽迪顧問數(shù)據(jù)顯示,信息分發(fā)領域的字節(jié)跳動以F輪40億美元的融資額位居2018年總融資額榜首,商湯科技以22.2億美元總融資額次之。

從地域分布來看,“北上深杭”及沿海地區(qū)仍是人工智能產(chǎn)業(yè)的主要集聚地,北京、上海兩地的投融資總額占比超過80%,呈現(xiàn)出高度集聚的狀態(tài)。

人工智能行業(yè),誰將首批登陸科創(chuàng)板?

賽迪顧問依據(jù)科創(chuàng)板的上市條件,并結合以下6大標準,對人工智能行業(yè)進行層層篩選:

據(jù)賽迪顧問數(shù)據(jù)顯示,以下20家企業(yè)成為人工智能科創(chuàng)板潛力企業(yè):

其中,商湯科技作為全球人工智能領域的佼佼者,已深入布局安防、金融、手機、自動駕駛、零售等領域,并承接建設國家級平臺“智能視覺國家新一代人工智能開放創(chuàng)新平臺” 。

公開資料顯示,商湯科技始創(chuàng)于2014年,專注于計算機視覺和深度學習原創(chuàng)技術,通過研發(fā)視覺技術,賦予計算機視覺感知和認知的能力,同時在人臉識別、物體識別、圖像搜索、智能監(jiān)控領域有所成就。

作為全球領先的人工智能平臺公司,商湯科技大規(guī)模融資將進一步夯實其在人工智能領域的領軍地位。2018年全年三輪融資共融資22.2億,估值已達300億+。

高端裝備,科創(chuàng)板首發(fā)潛力企業(yè)名單

高端裝備,泛指裝備產(chǎn)業(yè)的高端領域,是以高新技術為引領,處于價值鏈高端和產(chǎn)業(yè)鏈核心環(huán)節(jié),決定著整個產(chǎn)業(yè)鏈綜合競爭力,是推動中國工業(yè)轉型、升級的重要引擎。

當前中國制造業(yè)正面臨從數(shù)量、勞動力驅動向高質量、高科技驅動轉型的關鍵時期。因此,戰(zhàn)略支持高端裝備行業(yè)發(fā)展,成為科創(chuàng)板的使命之一。

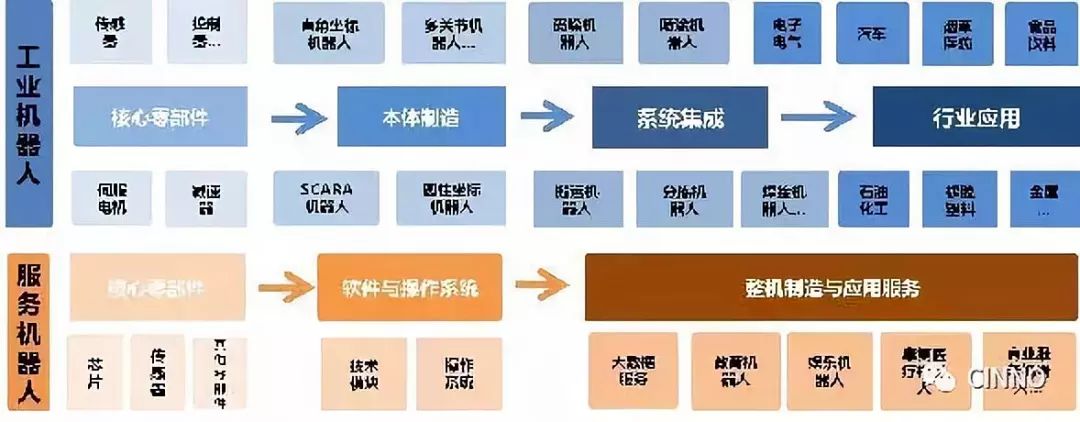

其中,機器人無疑是高端裝備行業(yè)上的“明珠”,賽迪顧問在對高端裝備行業(yè)的分析,便重點以機器人產(chǎn)業(yè)為例。

機器人產(chǎn)業(yè)鏈可分為工業(yè)機器人、服務機器人:

據(jù)賽迪顧問預測,2018年機器人市場規(guī)模為595.2億元。其中,中國東部地區(qū)基于智能化、集約化的產(chǎn)業(yè)升級和企業(yè)精細化生產(chǎn)與多種龐大的場景服務的需求,機器人市場需求最為旺盛,市場規(guī)模總和占比全國60.6%。

中國機器人市場發(fā)展迅速,也是全球第一大工業(yè)機器人市場,市場規(guī)模約占全球市場30%。據(jù)賽迪顧問預測,到2021年,中國機器人整體市場規(guī)模將突破1200億元。

截至2018年11月,中國機器人相關企業(yè)達7057家,東部地區(qū)企業(yè)5037家,占比71.4%。

其中,上海、昆山、無錫、南京產(chǎn)業(yè)創(chuàng)新能力全國領先,平均研發(fā)投入比居全國首位;

廣東、福建培育了一批具有自主知識產(chǎn)權的本土機器人企業(yè),集聚了眾多高校實驗室及研究機構等,具備較強的科研及市場應用能力;

北京及周邊地區(qū)企業(yè)數(shù)量并不占優(yōu)勢,但由于大量創(chuàng)新研發(fā)資源的集聚,資本活躍度較高,使得機器人新模式、新業(yè)態(tài)不斷涌現(xiàn),相關產(chǎn)品收入居全國首位。

高端裝備領域,誰將率先登陸科創(chuàng)板?

高端裝備,作為科創(chuàng)板重點支持行業(yè)之一,市場規(guī)模龐大、且持續(xù)研發(fā)投入巨大,對制造業(yè)的效率提升明顯,誰將成為第一批登陸科創(chuàng)板的企業(yè),備受市場關注。

賽迪顧問通過以下6大維度,對中國高端裝備行業(yè)進行了篩選。

最終,給出以下15家高端裝備制造科創(chuàng)板首發(fā)潛力企業(yè)名單:

上述表格中的前6家企業(yè),均是新三板掛牌企業(yè),已具備登陸科創(chuàng)板的資格。其中,江蘇北人、先臨三維已發(fā)布公告明確表示,將沖擊科創(chuàng)板。

另外,據(jù)賽迪顧問調研,澗光股份已在科創(chuàng)板的儲備中,其石化重交的高端裝備在國內(nèi)具有壟斷的地位。

作為“硬科技”的核心代表,雖機器人、機器視覺等重點領域尚未實現(xiàn)大規(guī)模盈利,但領域內(nèi)存在大量高市值、高研發(fā)投入的“獨角獸”企業(yè),契合科創(chuàng)板支持方向。

集成電路,科創(chuàng)板首發(fā)潛力企業(yè)名單

集成電路(Integrated Circuit,IC),俗稱“芯片”,是一種微型電子器件或部件。

當前,中國集成電路市場規(guī)模居全球首位,但卻嚴重依賴進口。2018年中國進口集成電路高達3120.6億美元,首次突破3000億美元大關,國內(nèi)自給率仍不足20%。

進口依賴嚴重,且高端芯片設計、制造相對薄弱,中國集成電路行業(yè)急需突圍。因此,成為科創(chuàng)板重點戰(zhàn)略支持的行業(yè)之一,也是市場重點關注的領域:

在市場需求規(guī)模龐大,進口替代需求強烈的背景下,中國集成電路產(chǎn)業(yè)鏈,正奮起直追。

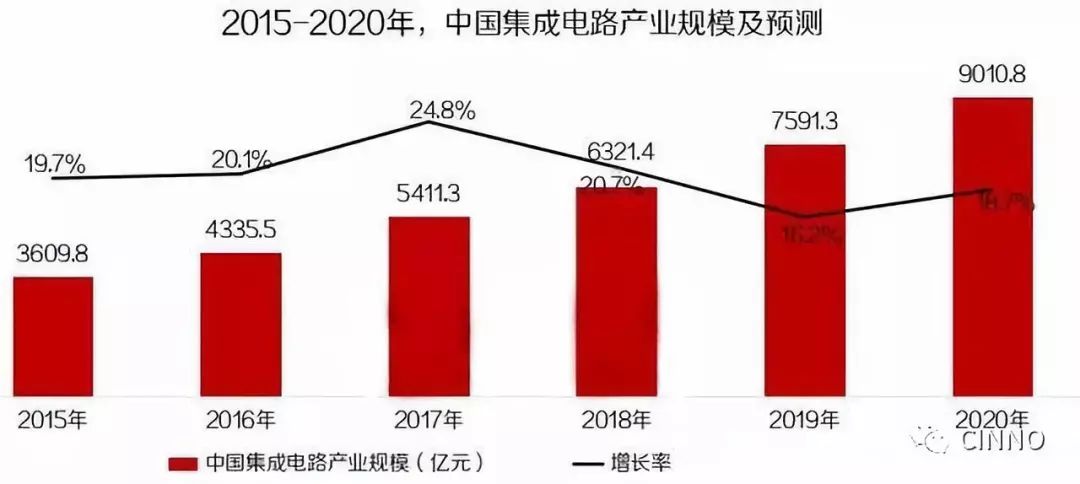

2018年中國集成電路產(chǎn)業(yè)規(guī)模達到6531.4億元,同比增長20.7%。賽迪顧問預測,到2020年中國集成電路產(chǎn)業(yè)規(guī)模,將突破9000億元。

目前集成電路產(chǎn)業(yè)鏈,在國內(nèi)的產(chǎn)業(yè)區(qū)域布局中,核心區(qū)域主要有三個:北京、天津為核心的環(huán)渤海地區(qū)、以上海為核心的長三角、以深圳為核心的珠三角。

而,中國在集成電路產(chǎn)業(yè)鏈仍處于低端,產(chǎn)業(yè)結構特點為“小設計-小制造-大封測”,在高端芯片的設計能力薄弱。而芯片設計卻需要持續(xù)、大量的研發(fā)投入,因此集成電路設計類企業(yè),往往需要持續(xù)地獲得融資支持。

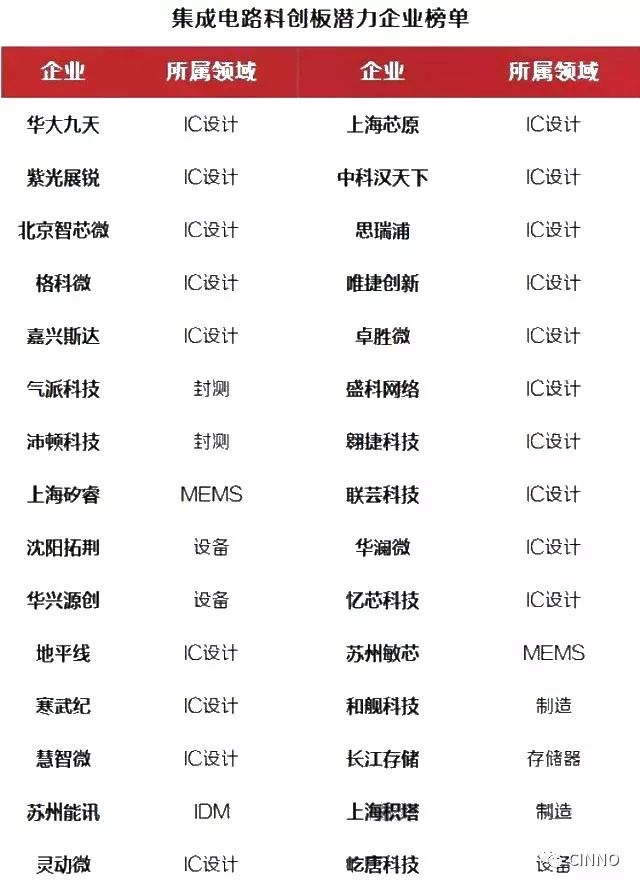

因此,賽迪顧問在篩選“集成電路行業(yè)的科創(chuàng)板潛力企業(yè)”時,重點列出了以下4個維度:

集成電路科創(chuàng)板首發(fā)潛力企業(yè)榜單:

據(jù)賽迪顧問透露,該份科創(chuàng)板首發(fā)潛力名單中的企業(yè),基本上都已經(jīng)在證監(jiān)會進行IPO排隊、報備,甚至包括沖刺IPO失敗的。在科創(chuàng)板推出后,上述15家企業(yè)有動力、有條件沖刺科創(chuàng)板首發(fā)。

截止2019年3月份,如果企業(yè)仍未做備案、未準備上市材料,大概率將無緣科創(chuàng)板首發(fā),基于時間點的考量,賽迪顧問將上述15家企業(yè)選定為“集成電路科創(chuàng)板首發(fā)潛力企業(yè)榜單”。

此外,賽迪顧問還從集成電路行業(yè)中篩選了2份潛力名單:

對于該2份名單,賽迪顧問指出,名單中的一部分企業(yè)此前也已著手準備IPO材料,另外,從企業(yè)的規(guī)模、研發(fā)規(guī)模,都比較容易達到科創(chuàng)板的上市門檻,且在行業(yè)耕耘的時間都比較長。

生物醫(yī)藥,科創(chuàng)板首發(fā)潛力企業(yè)名單

生物醫(yī)藥行業(yè),是典型的由創(chuàng)新研發(fā)驅動發(fā)展的行業(yè)。一款創(chuàng)新藥的研發(fā)周期動輒10年之久,在產(chǎn)品上市前,創(chuàng)新醫(yī)藥企業(yè)將長期處于無收入、虧損狀態(tài),只能依靠融資進行產(chǎn)品研發(fā)。

近年來,中國也逐步從仿制為主走向創(chuàng)新為主、從制藥大國走向制藥強國。

而,國內(nèi)尚未盈利的創(chuàng)新醫(yī)藥公司只能靠VC/PE、港、美股上市融資。2018年,國內(nèi)有600多家創(chuàng)新醫(yī)藥企業(yè)依靠VC/PE融資,融資額合計高達979億元。

但,仍不能滿足創(chuàng)新藥企的研發(fā)需求。參照美國市場,對于大多數(shù)創(chuàng)新醫(yī)藥的初創(chuàng)企業(yè)來說,IPO仍是獲得資本助力的最佳選擇之一。

因此,科創(chuàng)板將生物醫(yī)藥行業(yè)列為戰(zhàn)略支持領域。若對標納斯達克,科創(chuàng)板或將是我國醫(yī)藥產(chǎn)業(yè)發(fā)展的助推器。

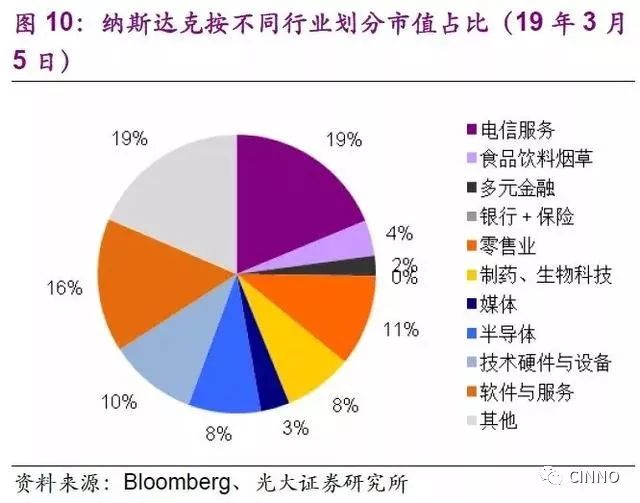

生物制藥,一直是納斯達克市場的明星板塊,也是主力板塊之一。

從市值角度來看,生物制藥板塊在納斯達克市場高達10050億美金,占納斯達克市值8%權重,是納斯達克除大TMT板塊外市值最高的板塊。

從生物醫(yī)藥上市企業(yè)數(shù)量來看,截止2019年2月底,于納斯達克上市的醫(yī)藥企業(yè)達500家,占上市公司總數(shù)的約17.1%。

生物醫(yī)藥行業(yè),誰將率先登陸科創(chuàng)板?

目前,企業(yè)想要登陸科創(chuàng)板,必須要滿足5套上市標準之一,而對生物醫(yī)藥行業(yè),科創(chuàng)板則重點提及2大標準,分別為:

標準二,要求公司最近三年研發(fā)投入占比不低于15%;標準五,要求藥企需取得一項一類新藥二期臨床試驗批件。

結合這2大標準,賽迪顧問對生物醫(yī)藥創(chuàng)新型企業(yè)精選了篩選,分別從4大細分板塊中得出具有一定潛質成為科創(chuàng)板首發(fā)的企業(yè)名單。

此外,還有一批上市公司參股公司符合科創(chuàng)板標準,隨著未盈利參控公司登陸科創(chuàng)板,一方面有利于參控公司業(yè)務發(fā)展,另一方,在新的估值體系下,上市公司持有的股權有望價值重估。

-

集成電路

+關注

關注

5419文章

11945瀏覽量

367100 -

人工智能

+關注

關注

1804文章

48691瀏覽量

246429 -

產(chǎn)業(yè)鏈

+關注

關注

3文章

1355瀏覽量

26224

原文標題:科創(chuàng)板 | 擬上市最新名單!傳音控股/集創(chuàng)北方等企業(yè)擬登陸科創(chuàng)板

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

傳音控股入選2025品牌全球傳播力榜總榜

聚焦AI、影像技術與折疊屏三大賽道,傳音控股2024年營收687.43億

傳音控股旗下品牌TECNO亮相2025年世界移動通信大會

榮登“2024中國品牌全球信任指數(shù)排行榜” 傳音控股本地化模式“立新功” ?

南芯科技榮獲傳音控股“技術創(chuàng)新獎”

南芯科技榮膺傳音控股2024年度技術創(chuàng)新獎

美新半導體榮獲傳音控股2024年度優(yōu)秀供應商獎

希荻微榮獲傳音控股“2024優(yōu)秀供應商”稱號

芯導科技榮獲傳音控股“2024優(yōu)秀供應商獎”

芯導科技榮獲傳音控股2024年度優(yōu)秀供應商獎

看點:傳音控股與阿里云達成合作 小鵬回應與大眾合作 AI技術正加劇美國貧富差距

在非洲踐行環(huán)保:傳音控股將綠色發(fā)展理念融入企業(yè)管理 ?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論