LG化學電池業務毛利率為什么那么低?

LG化學電池業務毛利率為什么那么低?

LG化學營收占比第二高的是電池板塊,達到18.17%,但目前電池業務的凈利率還很低,只有0.96%。

客戶遍布全球卻不怎么賺錢,LG化學是電池行業中的典型代表。

年報數據顯示,2017年LG化學電池業務(包括小型電池、動力電池和ESS電池)收入274億元,占總收入的17%,電池業務營業利潤1.73億元。對比來看,近年來公司電池業務營業收入持續增長,但營業利潤一直處于較低水平,如下圖所示(2016年為負值,2015年和2017年營業利潤為正,但毛利率接近為0):

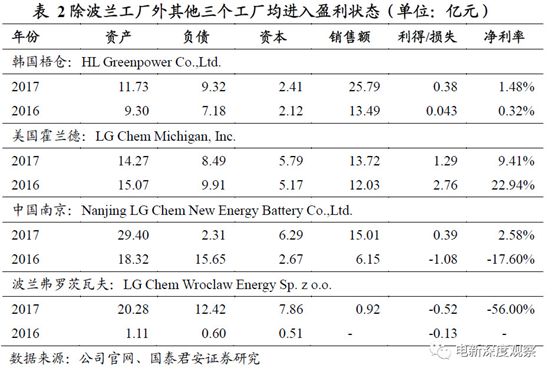

單看LG化學動力電池業務,盈利情況也不樂觀,韓國梧倉、美國霍蘭德、中國南京、波蘭弗羅茨瓦夫四大工廠2016年、2017年利潤及凈利率偏低,波蘭弗羅茨瓦夫一直處于虧損狀態;四家工廠2017年銷售額共55.44億元,利潤1.54億元,詳細數據如下:

上圖中,韓國HLGreenpower公司,LG化學持股49%,現代Mobis持股51%;美國LG Chem Michigan公司,LG化學持股100%;中國Nanjing LG Chem New Energy Battery公司,LG化學持股50%(2017年將部分生產設備和知識產權出售,但股權未變化,LG化學仍持有南京樂金化學新能源公司50%股權);波蘭LGChem Wroclaw Energy公司,LG化學持股100%。這四家工廠動力電池產能分布如下:

作為全球軟包電池龍頭企業,LG化學的產品技術處于頂尖水平,但產品售價卻非常“實惠”,2016年2.06元/wh,2017年1.41元/wh,2018年尚無準確數據。高舉“物美價廉”利器,近年來LG化學所向披靡,成功俘獲雷諾、通用、現代、福特、起亞、沃爾沃、上汽等眾多全球一線車企。很顯然,LG化學以犧牲利潤為代價搶奪市場的策略十分奏效。

但需注意的是,此策略并不適合所有動力電池企業,LG化學能夠這么做,是因為背后有雄厚的資金實力支撐,且其他業務板塊收入可以彌補電池板塊的損失。

資料顯示,LG集團成立于1947年,由樂喜化學工業公司(現LG化學)、金星公司(現LG電子)、LGTELECOM(現LGU+)三部分組成,2017年LG集團成立70周年,是韓國第二大跨國企業。LG化學是三部分中最早成立的公司,自1947年至今發展了70年,總部在韓國首爾,共有35個附屬企業,11個聯盟公司及合資公司。

LG化學涉及五大業務:基礎材料、電池、信息電子材料、材料、生命科學。截至2017年底,公司員工總數達到29573人,其中韓國國內16945人,國外員工12628人。2017年LG化學的銷售額為1569.89億元,凈利潤118.84億元。年報顯示公司2017年五大業務占比和凈利潤占比情況如下:

從圖中可以看出,作為全球電池產業中唯一一家基于化學業務、擅長基礎材料的公司,LG化學各業務板塊中,基礎材料業務營業收入占比最大,達到68.72%,而凈利潤占比高達93.55%,凈利率最高。營收占比第二高的是電池板塊,達到18.17%,但目前電池業務的凈利率還很低,只有0.96%。

值得一提的是,今年以來,LG化學正在加大原材料布局,比如5月宣布與華友鈷業合資投建三元前驅體新材料項目,8月與贛鋒鋰業全資子公司贛鋒國際簽訂《供貨合同》,約定自2019年1月1日起至2022年12月31日購買氫氧化鋰產品共計4.76萬噸。這些舉動都在為后續動力電池產能擴張做好準備,也有利于成本的降低。

在中國補貼即將褪去、市場即將放開之際,正在中國南京大幅擴建產能的LG化學無疑將是國內動力電池企業的一大勁敵。

-

動力電池

+關注

關注

113文章

4590瀏覽量

79003 -

LG化學

+關注

關注

2文章

170瀏覽量

20712

原文標題:【鐳煜科技?聚焦】LG化學電池業務極低毛利率背后

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

花旗:小米Q1毛利率表現突出 毛利率提升0.5個百分點至22.8%

阿斯麥(ASML)第一季度凈銷售額77.4億歐元 毛利率54.0%

芯聯集成2024年業績快報:車載等四大業務協同發力,驅動公司大幅減虧

豆包大模型降價后毛利率仍達50%

LG化學進軍汽車用粘合劑市場

LG化學歐洲創新中心正式啟動

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

頭部電池企業毛利率穩步回升,持續修復態勢顯現

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論