") 功率器件市場將發(fā)生有序的轉(zhuǎn)變,小廠商面臨消失或者合并的選擇

功率器件市場將發(fā)生有序的轉(zhuǎn)變,小廠商面臨消失或者合并的選擇

“所有功率器件都在漲價,其中電容領漲,MOSFET、IGBT、二極管等都在持續(xù)跟進漲價潮。”業(yè)內(nèi)人士表示,自去年以來,電容漲幅超過十幾倍,MOS、IGBT整體漲幅超過40%,未來很長一段時間功率器件漲價依舊堅挺。

更嚴峻的是,在上游晶圓產(chǎn)能持續(xù)緊張的現(xiàn)況下,供不應求的產(chǎn)能只會去保大客戶,中小客戶很難拿到單,生存壓力很大。整個功率器件市場隨之開始“洗牌”,國內(nèi)尤其是華南地區(qū)很多小廠商正加速倒閉。

MOSFET、IGBT、二極管普遍交期延長至20-40周

一般來說 MOSFET、整流管和晶閘管的交貨周期是 8 -12周左右,但現(xiàn)在MOSFET、整流管和晶閘管交期已進一步延長到 20 至 40 周。

隨著功率半導體器件市場行情的回暖,需求持續(xù)旺盛,但受限于產(chǎn)能,原廠交貨周期開始不斷延長。原材料漲價、硅晶圓供應緊張、需求強勁為供不應求背后主要動因。

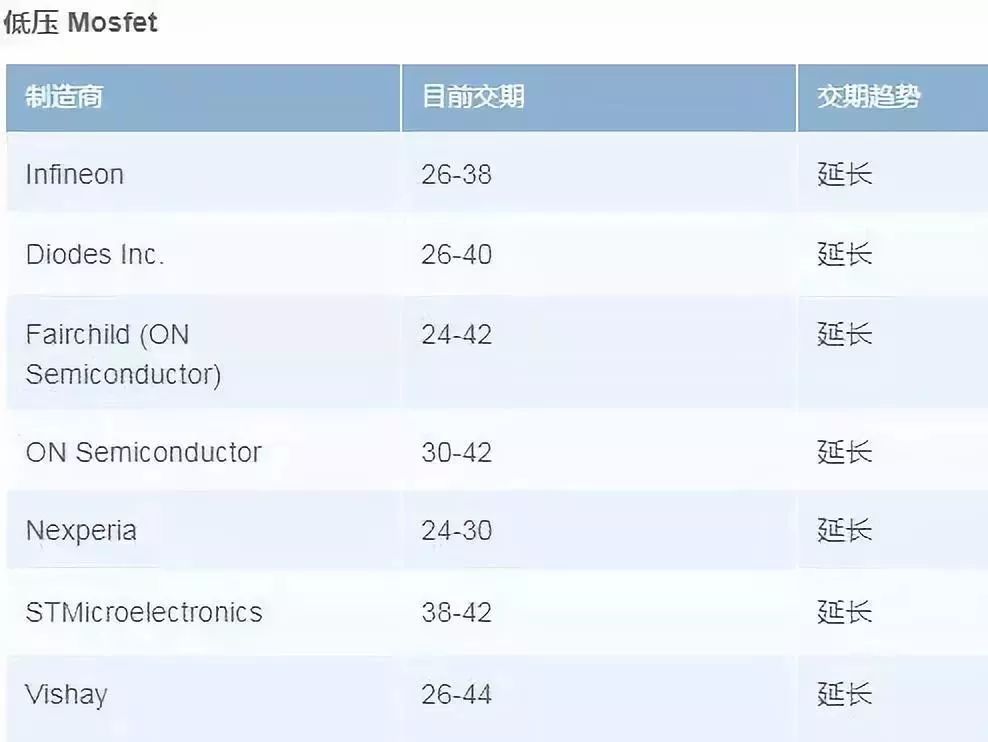

低壓MOSFET,較多貨期接近或超過40周,其中,汽車器件的貨期問題尤為顯著。

圖:富昌元器件市場報告

英飛凌在收購 IR 后可提供豐富的中等電壓產(chǎn)品 (40-200V)。但是,定價上漲,貨期也延長。SOT-23 器件貨期為 30 + 周,汽車器件交貨時間為 28+ 周。

ON Semiconductor(原Fairchild)小型封裝(SOC-223和更小型)貨期延長,雙路,互補型和co-pack器件的貨期受影響最為嚴重。

ON Semiconductor的汽車器件和QFN 5x6, sot-23, sot-223封裝產(chǎn)品有貨期問題。

意法半導體(ST)后端和前端產(chǎn)能均已定滿。Q3和Q4估計將在緊缺分貨過程中度過。

Vishay擴展中低電壓產(chǎn)品組合,新產(chǎn)品價格有競爭力。大量提供P溝道器件。2018年Q1和Q2的產(chǎn)能已滿。

高壓MOSFET的情況并沒有樂觀太多。

圖:富昌元器件市場報告

英飛凌目前更為專注于P7、C7、CFD系列,而成本上漲的傳統(tǒng)器件(C3、C6、P6系列)的貨期也延長至 24-28 周。其中,P7 產(chǎn)品提供領先的價格/性能及更好的貨期。

需求仍然強勁的ST,目前滿產(chǎn)能。M2、M5和K5系列的規(guī)格和價格較好。其是額定200攝氏度的碳化硅場效應管的唯一供應商。推出650V SiC,可與高性能IGBT競爭,并能替代超結(jié)器件。

正經(jīng)歷被Littelfuse收購的Ixys目前產(chǎn)能已滿,貨期難以改進。1000V以上產(chǎn)品有優(yōu)勢。

ON Semiconductor(原Fairchild)面向大眾市場提供豐富的高壓FET,貨期參差不齊,但似乎比競爭對手要好些。

Vishay持續(xù)開發(fā)高壓產(chǎn)品系列,超結(jié)650V FET可與英飛凌和意法半導體媲美。超結(jié)器件貨期超過 30 周,傳統(tǒng)器件(IR)貨期在 20 周以內(nèi)。

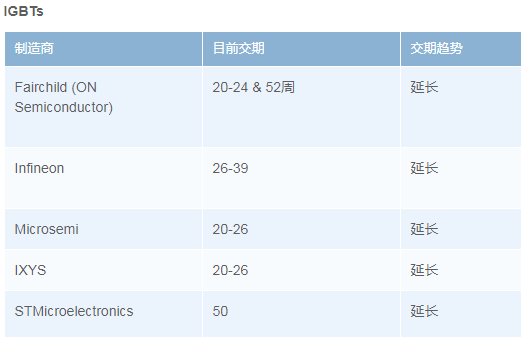

IGBT的貨期延長依舊。

圖:富昌元器件市場報告

ON Semiconductor(原Fairchild)擅長場截止IGBT,傳統(tǒng) IGBT 的貨期正在延長,但某些系列可以提供die bank。 由于對技術的高需求導致后端產(chǎn)能限制。

英飛凌作為IGBT的全球領導者,在并購IR后,擁有了最豐富的大功率和低功率IGBT。CO-Pack 產(chǎn)品 (整流器組合) 貨期達到 30 周以上,并仍然在延長。

意法半導體(ST)投資研發(fā)這一類產(chǎn)品,提供大功率模塊,與英飛凌、Semikron、三菱競爭。未來12個月產(chǎn)能已滿,貨期在50周。

8寸晶圓緊缺單片漲到300元,12寸產(chǎn)線無力緩解

自去年開始,功率器件相繼出現(xiàn)缺貨的情況,8寸晶圓的供不應求,市場需求旺盛,使得上游吹起漲價風潮。今年以來,MOSFET、IGBT等功率器件持續(xù)缺貨漲價,交期趨勢呈現(xiàn)了全面延長的局面,部分MOSFET的交期超過40周,甚至斷貨。

8寸硅晶圓短缺以及晶圓廠產(chǎn)能緊缺的影響逐漸向市場滲透,而電源IC、指紋IC、LED驅(qū)動芯片、MOSFET等皆為8寸產(chǎn)線。現(xiàn)在從影響廠商范圍,以及產(chǎn)品線范圍來看,8寸硅晶圓供應形勢或許日趨緊張。但另一方面,8寸硅晶圓的擴產(chǎn)需到2018年-2019年才有產(chǎn)出。

上游原廠表示,自去年以來,MOSFET、IGBT漲價幅度超過40%,其中8寸晶圓漲價整體幅度就接近30%,以前單片8寸晶圓價格在200美元,現(xiàn)在單片都漲價到300美元,所以MOSFET、IGBT等功率器件漲價更多是價格傳遞的體現(xiàn),8寸晶圓供不應求,缺口很大。

那么8寸產(chǎn)線晶圓產(chǎn)能不足能否靠12寸產(chǎn)線來解決?上述人士表示,在功率器件中,現(xiàn)在12寸產(chǎn)線量產(chǎn)的概率很低,因為會涉及到產(chǎn)業(yè)鏈的問題,以及功率器件會涉及背面的處理跟封裝相關等問題,靠12寸產(chǎn)線來解決問題短期內(nèi)可能性還不大,現(xiàn)在功率器件主要是集中在6寸和8寸產(chǎn)能,其中8寸產(chǎn)能的性價比更高,6寸主要是做傳統(tǒng)高壓模式的功率器件。

更重要的是,現(xiàn)在8寸產(chǎn)線的設備稀缺,短期內(nèi)很難快速投建8寸產(chǎn)線。業(yè)內(nèi)人士稱,全球大的設備廠商都做12寸設備去了,8寸設備基本停產(chǎn)了,國內(nèi)新建8寸產(chǎn)線只能買二手的8寸線設備,但現(xiàn)在二手的設備也不多了,只有等海外關一座國內(nèi)廠商才可以新開一座。

不過,現(xiàn)在投建8寸產(chǎn)線也不一定靠譜。該業(yè)內(nèi)人士透露,在當前的市場行情下,新建8寸產(chǎn)線成本太高,現(xiàn)在投建8寸線要花30-35億元,但以前在淡季的時候建8寸可能花費20億元不到,現(xiàn)在投入到產(chǎn)出的性價比太低。

深圳一家功率器件代理商稱,雖然現(xiàn)在士蘭微、燕東、中芯國際8寸產(chǎn)線都已經(jīng)投產(chǎn),但對市場的供需影響不會很大,所以從終端市場來看,當前功率器件的價格還是很堅挺的。

實際上,業(yè)內(nèi)人士基本認為當前功率器件的價格也算是合理。以前功率器件市場競爭激烈,向客戶報價基本是逐年遞減5-10%,價格偏低的狀況對半導體產(chǎn)業(yè)來說,也不太合理。上游原廠表示,現(xiàn)在晶圓的價格已經(jīng)趨于穩(wěn)定,再漲價的意義不大,因為現(xiàn)在已經(jīng)漲到合理區(qū)間的上限了,不過在產(chǎn)能緊缺的行情下,功率器件未來走勢依舊穩(wěn)中有升。

缺口巨大,消費類電子消耗產(chǎn)能更勝往昔

“任何一個產(chǎn)業(yè)變成這樣都存在關鍵誘因,只是看過程中看有什么原因促使這樣的轉(zhuǎn)變。”對于當前功率器件持續(xù)缺貨漲價的現(xiàn)狀,上海一家原廠VP表示,主要還是新能源汽車市場快速崛起造成的,其中需求缺口巨大,就算行業(yè)龍頭英飛凌把所有產(chǎn)能都供給汽車電子,都遠遠不夠。

從目前全球功率半導體市場格局來看,基本被英飛凌、安森美半導體等國際巨頭所占據(jù)。據(jù)樂晴智庫發(fā)布的數(shù)據(jù),英飛凌在功率MOSFET的市場份額達到26.4%,占據(jù)第一的位置,第二位是安森美半導體。

上述VP表示,由于汽車電子高端市場獲利豐厚,英飛凌必然會放棄部分中低端產(chǎn)能,當然這是通過不斷迭代做上來的,英飛凌會先放棄部分中端消費類的產(chǎn)能,然后在低端又放棄一波,這樣的話,消費類電子市場就存在巨大缺口,再加之大廠的傳遞效應,功率器件缺貨漲價就隨之快速蔓延。

元大投資顧問公司在分析本輪MOSFET市場時也表示,英飛凌、意法、德儀、瑞薩等國際大廠紛紛轉(zhuǎn)攻高毛利的工業(yè)用、車用中高端產(chǎn)品,淡出一般用于PC、手機等消費電子產(chǎn)品用MOSFET。

而在消費類電子市場,隨著手機功能越來越多,應用越來越復雜,所需的功率器件也越來越多。上述VP透露,以MOSFET應用為例,現(xiàn)在手機快充電流越來越大,所消耗的產(chǎn)能也越來越多,原來做MOSFET芯片,一片8寸晶圓大概有4萬顆MOSFET,現(xiàn)在快充電流變大后,一片wafer只能做5000顆左右MOSFET。

這樣一來,消費類電子等低端市場吃晶圓的產(chǎn)能就更厲害,晶圓產(chǎn)能緊張也將隨之凸顯;再加之新能源市場利潤高,國際大廠勢必會放棄部分消費類中低端市場。

另外,正在快速起量的無線充電市場對MOSFET的需求量也很大,一個無線充電器中會用到4-6顆MOSFET管,可以想象數(shù)以千萬計的無線充電器對MOSFET管的需求有多大,不過現(xiàn)階段無線充電市場還是屬于增長的過程,需求量將會逐步提升。此外,快充功率越來越大,低壓大電流的模式逐漸成為主導,這也會涉及到MOSFET的更新?lián)Q代,消耗產(chǎn)能更勝往昔。

國內(nèi)小廠商面臨倒閉潮,行業(yè)開始洗牌

在上游晶圓產(chǎn)能持續(xù)緊張的現(xiàn)況下,諸如英飛凌等國際大廠紛紛轉(zhuǎn)向新能源高階市場,中低端市場功率器件消耗產(chǎn)能又更勝往昔,一方面確實給國內(nèi)功率器件廠商帶來了機會,另一方面也帶來了困惑。

功率器件原廠表示,其實現(xiàn)在像MOSFET、IGBT等功率器件的價格已經(jīng)很高了,對現(xiàn)況而言,困境在于,即便價格再漲,也很難交出貨,再漲價的意義也就不大。當然,從利潤的角度來看,當然是越高越好。

另有行業(yè)人士透露,現(xiàn)在很多原廠都不敢跟客戶隨意報價,因為擔心萬一報的價客戶接受了,但交不出貨會更麻煩。如果漲價能供出貨,那也行,現(xiàn)在關鍵是很多原廠供不出貨。

不過,從代理商的角度來看,還是會跟客戶報高價,繼續(xù)推動功率器件市場行情走高。另外,像在深圳華強北等現(xiàn)貨市場的價格就更離譜了,現(xiàn)在每天價格往上調(diào)的可能性都存在。但是到了一定的行情,這些功率器件就變成有價無市了。

“我們現(xiàn)在一方面在關注市場行情的變化,另一方面還在考慮如何解決產(chǎn)能的問題,這才是當務之急。”上述VP表示,產(chǎn)能還是會持續(xù)緊張,目前沒有緩解的跡象,不過,價格再往上漲就會偏離了價值曲線,漲價意義也不大,因為還要考慮側(cè)重客戶的關系,不可能漲得很離譜。

如此一來,在上游晶圓持續(xù)緊張沒有緩解的現(xiàn)況下,像茂矽、新唐等MOSFET或IGBT訂單已經(jīng)聲稱排到年底。此前有消息稱,茂矽、新唐等代工廠商第三季已確定漲價,其中6寸晶圓代工價格大漲10~20%,8寸晶圓代工價格亦調(diào)漲5~10%。

業(yè)內(nèi)人士表示,這種漲價波動大概率還是存在,現(xiàn)在華潤微電子是通過競價漲價的模式,競價模式在市場還是缺貨的情況下,價格是每個月都按照5-10%的幅度漲價,但整體數(shù)量有限。

這種現(xiàn)況下,供不應求的產(chǎn)能伴隨著漲價將流向何方?上述VP表示,供不應求的產(chǎn)能只會去保大客戶,中小客戶很難拿到單,生存壓力很大。整個功率器件市場也隨之開始“洗牌”,國內(nèi)尤其是華南地區(qū)的功率器件中小廠商正加速倒逼,對下游市場帶來很大影響。

一方面,對下游廠商進行了一次洗牌,有些小的功率器件廠商就玩不下去了,本身拿不到晶圓,利潤又低,一波波漲價就被拖死了;另一方面,從積極的角度來看,會讓大家更重視產(chǎn)品品質(zhì)、更重視品牌,不好的是增加了下游整機廠商的負擔,因為整機的利潤很低,那這樣一來,短期內(nèi)就快速增長了成本。

事實也是如此,現(xiàn)在華南像深圳等很多小廠越來越難過,第一是供應鏈不全,第二是價格也沒有優(yōu)勢,因為拿不到晶圓,低端客戶也帶不動,終端客戶也維持不下去,所以將會有一批小廠商相繼倒閉,整個功率器件尤其是MOSFET廠商將會開啟洗牌的局面。

但從長期來看,國內(nèi)整個功率器件市場將會發(fā)生從無序到有序的轉(zhuǎn)變,小廠商會隨之消失或合并,整合度會越來越高,這對行業(yè)來說也是好事。這個市場最終將會成就比較大的玩家,對整個資源物料的管控、供貨、價格等,都可以管控在合理的范圍內(nèi),這種集聚效應未來會越來越強烈。

值得強調(diào)的是,從當前來看,整個功率器件的漲價態(tài)勢在未來2-3年內(nèi)還是很堅挺的,因為新開的8寸產(chǎn)線也基本不能滿足現(xiàn)有的巨大缺口,今年開始新增的8寸產(chǎn)線都得等到兩年之后才能進入量產(chǎn)階段,更關鍵的是,現(xiàn)在設備還不一定能買到。這也就意味著未來2-3年,整個功率器件市場將持續(xù)走俏,整體價格穩(wěn)中有升。

-

二極管

+關注

關注

148文章

10039瀏覽量

170289 -

電容

+關注

關注

100文章

6228瀏覽量

153218 -

功率器件

+關注

關注

42文章

1909瀏覽量

92140

原文標題:功率器件市場迎來洗牌潮,國內(nèi)一批MOSFET廠商將加速倒閉

文章出處:【微信號:ameya360,微信公眾號:皇華電子元器件IC供應商】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

部分外資廠商IGBT模塊失效報告作假對中國功率模塊市場的深遠影響

向電源行業(yè)的功率器件專家致敬:拆穿海外IGBT模塊廠商失效報告造假!

碳化硅功率器件的種類和優(yōu)勢

逆變電路中功率器件的損耗分析

國內(nèi)碳化硅功率器件設計公司的倒閉潮是市場集中化的必然結(jié)果

如何正確選擇直流高壓發(fā)生器

功率器件熱設計基礎(十一)——功率半導體器件的功率端子

訓練RNN時如何避免梯度消失

碳化硅功率器件的優(yōu)點和應用

碳化硅功率器件的技術優(yōu)勢

如何通過創(chuàng)新封裝技術提升功率器件性能

功率器件功率循環(huán)測試原理詳解

金錫焊料在功率LED器件上的應用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論