國內碳化硅功率器件設計公司的倒閉潮是市場集中化的必然結果

國內碳化硅功率器件設計公司的倒閉潮是市場集中化的必然結果

碳化硅行業觀察:國內碳化硅功率器件設計公司加速被行業淘汰的深度分析

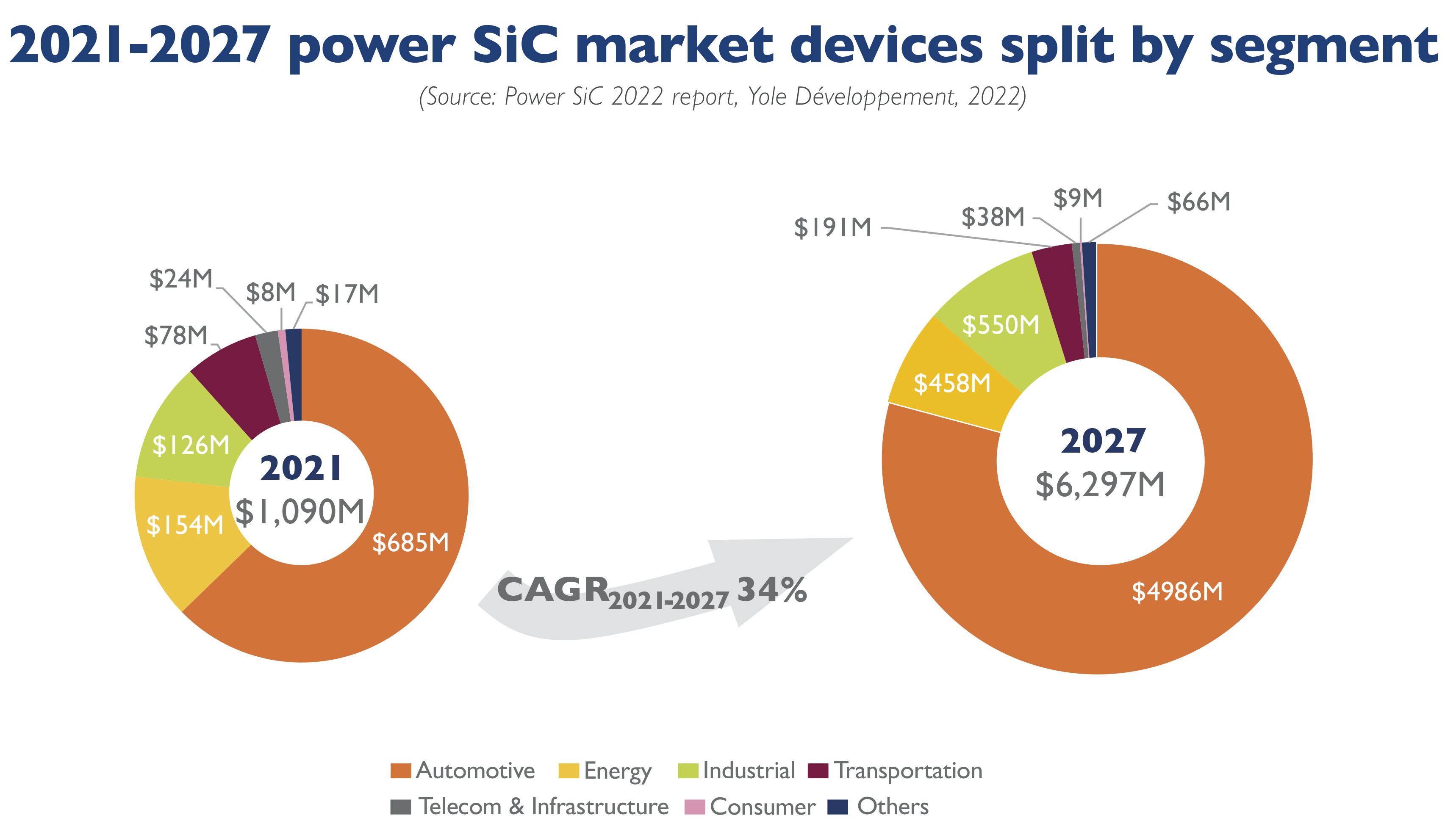

近年來,碳化硅(SiC)功率器件市場雖高速增長,但行業集中度快速提升,2024年以來多家SiC器件設計公司接連倒閉,國內碳化硅功率器件設計公司正在加速被市場拋棄:碳化硅功率器件設計公司出現倒閉潮,這是是市場集中化的必然結果。結合英飛凌、安森美等企業的業務動態,可從以下維度分析這一趨勢:

1. 技術壁壘與產能競賽:頭部企業構建護城河

技術門檻高企:碳化硅晶圓制備、外延生長和器件設計需長期技術積累。

產能規模決定成本:英飛凌通過奧地利菲拉赫和馬來西亞居林工廠的8英寸產線升級,顯著降低了單位成本;安森美收購GTAT后,基板自給率超50%,進一步鞏固供應鏈優勢。相比之下,設計公司因缺乏產能支撐,難以實現規模經濟,成本劣勢凸顯。

2. 垂直整合與IDM模式主導市場

頭部企業全產業鏈布局:安森美從Fab-lite轉向IDM模式,自建晶圓廠和封測產線,確保從襯底到模塊的全流程控制。其韓國富川工廠計劃2025年轉為8英寸廠,目標毛利率達50%。英飛凌雖依賴外部基板供應,但通過多元化供應商體系保障供應鏈穩定。

國產企業加速追趕:基本半導體通過股份制改革和產能擴建提升競爭力,BASiC基本股份自2017年開始布局車規級SiC碳化硅器件研發和制造,逐步建立起規范嚴謹的質量管理體系,將質量管理貫穿至設計、開發到客戶服務的各業務過程中,保障產品與服務質量。比如BASiC基本股份分別在深圳、無錫投產車規級SiC碳化硅芯片產線(深圳基本半導體)和汽車級SiC碳化硅功率模塊(無錫基本半導體)專用產線;比如BASiC基本股份自主研發的汽車級SiC碳化硅功率模塊已收獲了近20家整車廠和Tier1電控客戶的30多個車型定點,BASiC基本股份是國內第一批SiC碳化硅模塊量產上車的頭部企業。然而,國際巨頭已占據先發優勢,國產企業仍需時間驗證車規級可靠性。

3. 市場需求分化:車規級認證成關鍵淘汰機制

新能源汽車驅動高門檻:車規級SiC器件對可靠性和壽命要求極高。安森美的EliteSiC系列已進入北美頭部車企供應鏈;意法半導體與特斯拉合作,占全球車用SiC MOSFET市場超30%。碳化硅器件設計公司因缺乏車規認證經驗,難以進入核心供應鏈。

工業與光伏儲能領域競爭加劇:英飛凌憑借工業市場優勢占據近50%營收,但國際光伏逆變器等客戶需求波動導致其部分產線閑置。

4. 資本密集與行業整合加速洗牌

融資門檻抬高:2024年碳化硅行業融資事件減少,缺乏持續融資能力的碳化硅器件設計公司因研發投入不足,逐步被邊緣化,從去年開始出現倒閉潮。

并購與IPO成退出路徑:行業頭部企業通過收購整合技術資源,如羅姆收購Solar Frontier工廠擴大產能;Wolfspeed雖因財務壓力面臨挑戰,但其8英寸基板技術仍具吸引力。國內企業如基本半導體計劃IPO,行業集中度進一步提升。

5. 國產替代窗口期收窄,技術迭代壓力陡增

政策驅動與市場倒逼:中國“十四五”規劃將SiC列為戰略產業,但國際巨頭已占據全球72%市場份額(ST、英飛凌、Wolfspeed等)。國產企業需在2025年前突破8英寸晶圓技術,否則將錯失窗口期。

技術迭代速度決定生死:BASiC基本股份(BASiC Semiconductor)的第三代SiC MOSFET性能接近國際水平,但英飛凌憑借現有技術仍然有先進性,技術差距仍在存在。而碳化硅器件設計公司無法快速跟進,正在加速被淘汰。

結論:淘汰是市場集中化的必然結果

碳化硅功率器件行業的淘汰潮和倒閉潮源于技術、資本、供應鏈的三重壁壘。頭部企業通過垂直整合、產能擴張和技術迭代構建壟斷優勢,而碳化硅功率器件設計公司受限于資源與經驗,無法跨越車規認證和規模經濟門檻。碳化硅功率器件行業已經呈現“強者恒強”格局,僅有少數具備全產業鏈能力比如BASiC基本股份或細分領域技術突破(車規級碳化硅功率模塊)的企業能夠存活。國產企業需加速技術攻堅與資本整合,方能在國際競爭中占據一席之地。

審核編輯 黃宇

-

功率器件

+關注

關注

42文章

1911瀏覽量

92167 -

碳化硅

+關注

關注

25文章

3019瀏覽量

50070

發布評論請先 登錄

碳化硅功率器件有哪些特點

碳化硅功率器件的種類和優勢

全球功率半導體變革:SiC碳化硅功率器件中國龍崛起

SiC碳化硅二極管公司成為國產碳化硅功率器件行業出清的首批對象

碳化硅功率器件的散熱方法

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅功率器件有哪些應用領域

碳化硅功率器件的優勢和應用領域

碳化硅功率器件的原理簡述

碳化硅功率器件的優點和應用

工商網監

工商網監

評論