448G時代連接器廠商如何破局?一文盤點連接器頭部企業創新方案

448G時代連接器廠商如何破局?一文盤點連接器頭部企業創新方案

文章原標題: 448G時代連接器廠商如何破局?一文盤點立訊精密、莫仕等頭部企業創新方案

在人工智能大模型參數突破萬億級、邊緣計算節點2025年增50%的產業變革臨界點,數據中心正經歷從“存儲中心”向“決策中心”的質變。

在這場算力基礎設施的代際躍遷中,448G高速互連技術以“三年翻四倍”的速率突破,成為重構數據中心架構的核心引擎。

這場由AI算力洪流倒逼的448G連接革命,正以液冷銅纜為矛、國產材料為盾,撕裂傳統數據中心架構的桎梏。從莫仕的液冷高密度系統,到中航光電的極細銅線突圍;從PAM6與PAM8的標準混戰,到CPO光電協同的終極博弈,一場重塑算力基石的“血管手術”已悄然啟動。

01|448G:算力經濟的“新基建”基石

隨著人工智能、大數據、云計算等技術的迅猛發展.大語言模型對計算資源的需求呈現指數級增長,而計算資源的高效調度又催生了海量數據交互需求,建構能夠滿足這些數據傳輸需求的基礎設施變得更加迫切。全球數據中心規模也隨之發展。

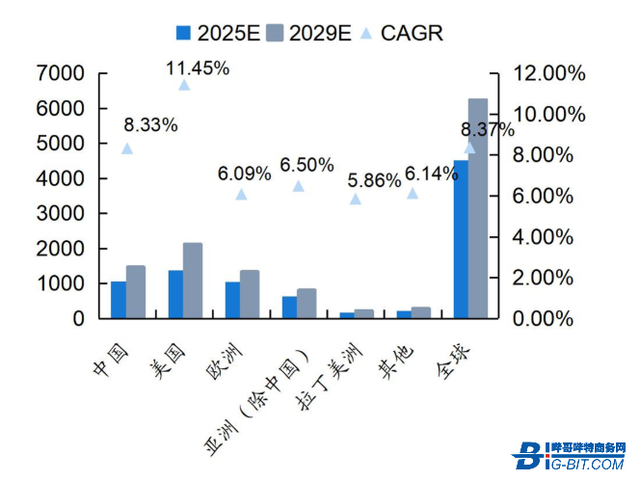

據 Statista 預測,2025年全球數據中心投資或將超過 4500 億美元。

2025年全球數據中心投資總量圖/ Statista官網

隨之而來的,是數據中心內部的機器間通信量呈指數級增長,傳統的數據傳輸速率已難以滿足高效、低延遲的數據交互需求。然而數據中心的算力需求和傳輸瓶頸成為了大語言模型的致命矛盾。

GPU集群互聯需求激增。根據中研網《2025-2030年中國數據中心行業市場深度調研》,AI訓練集群的GPU間通信帶寬需求已達224Gbps,而單臺GB200服務器機柜內部互連帶寬需求突破1.6Tbps。448G技術通過單通道速率翻倍,將交換機端口密度提升至12.8Tbps/U,完美適配NVIDIA NVL72機柜的算力聚合需求。

隨著448G技術的逐漸完善,大語言模型的發展矛盾已經從傳輸效率轉變為了訓練周期的時間,訓練周期時間越短,意味著企業的投資回報率越高。所以訓練周期壓縮成為了數據中心發展的剛需。全球數據中心數據量以30%年復合增長率飆升,GPT-5級大模型參數量突破3萬億,訓練周期需壓縮30%,迫使機柜互連速率從224G向448G躍遷。

448G完成了能效比革命性突破。莫仕實驗室數據顯示,448G銅纜方案在5米距離內實現0.8pJ/bit的傳輸能效,較硅光模塊降低60%。立訊精密的Intrepid架構通過3D堆疊技術,將背板連接器信號損耗控制在0.2dB/cm,支撐百萬級IOPS的存儲性能。

與此同時448G的成本降低——銅纜3米內短距傳輸成本僅為光模塊三分之一,功耗降低50%,成AI服務器內部最優解。

02|448G技術革命和大廠方案

數據中心機柜深處,銅纜的金屬光澤在指示燈下若隱若現。當全球AI算力需求以年均300%的速度狂飆,224Gbps銅纜的量產僅是起點,而通往448G的道路卻布滿技術荊棘——信號衰減、熱失控、調制標準懸而未決,每一步突破都牽動著算力巨獸的神經。

CFCF2025 蘇州光連接大會的圓桌論壇熱門主題之一,是AI應用驅動之下,構建AI基礎互聯的光、電互聯技術將不斷朝著更高的單通道速率演進。本次圓桌論壇圍繞448G單通道技術路徑和商用化預測展開,在新易盛業務拓展總監張金雙主持下,匯聚

了產業鏈的各個環節資深人士,由半導體、光模塊、測試設備及終端應用領域的專家,圍繞技術路徑選擇、產業鏈協同、市場驅動等核心議題展開深度探討。

CFCF2025圓桌會議圖/CFCF官方

大會中提出:

國內數據中心正經歷一場謹慎的躍遷。當前主流400G端口仍基于單通道112G技術,百度等企業計劃在2025年下半年啟動800G升級,但仍是112G的堆疊;真正邁向224G單通道的部署預計在2026~2027年才會展開。這一節奏較北美慢了一代,核心制約在于GPU迭代速度和實際算力需求尚未完全匹配。這種滯后既是挑戰,也是窗口期——留給產業鏈打磨448G技術的緩沖時間。

材料與工藝的創新正從底層撬動可能性。羅森泰通過物理發泡工藝將微孔精度控制在±0.1μm,使信號衰減降低40%,為高頻傳輸掃除障礙。而嘉興海棠電子的國產FEP發泡材料突破更顯戰略價值——介電常數降至1.3,打破了海外對低損耗介質的壟斷,成為448G銅纜的“中國基座”。在制造端,通快的綠光激光焊接技術將銅材吸收率提升至40%,熔深穩定性提高30%,解決了微孔成型的致命缺陷;英捷特噴碼的全自動化產線則將良率推至99.995%,為規模化量產鋪平道路。

嘉興海棠電子有限公司總工 聶紅俊 作報告/廣東省連接器協會官方

熱管理成為不可回避的生死線。3.2T光模塊功耗可能突破50W,傳統風冷徹底失效。偉創力開發的液冷銅纜方案將散熱效率提升5倍,支撐1000W/機柜的功率密度,但熱失控風險仍需材料與結構協同化解。架構層面,“線背板模組”正取代傳統PCB,通過縮短30%信號路徑支撐GPU集群的2英里互連需求;而共封裝光學(CPO)的探索也在加速,試圖將光模塊貼近處理器,減少銅纜依賴。

產業力量對比正在重塑。中航光電憑借0.015mm極細銅線技術打入英偉達GB200和華為昇騰供應鏈,推動國產448G DAC全球份額從5%向25%躍進。莫仕憑借系統級設計優勢,聯合開放計算項目(OCP)等組織推動標準制定;立訊精密則以KOOLIO? CPC架構實現110mm基板集成1024對差分信號,預留出向3.2T升級的路徑。6月蘇州的全球高速銅纜大會上,華為、中興、海棠電子等500家企業的集結,標志著“材料-設備-應用”的協同生態初步成形。

一、莫仕(Molex):系統級協同設計與標準引領

莫仕的核心優勢在于系統級整合能力與標準制定話語權。面對448G技術中信號衰減(插入損耗高達50dB)和熱管理(3.2T光模塊功耗超50W)的挑戰,莫仕通過差分信號架構和增強型編碼技術(如PAM6預均衡)優化信號完整性,將插入損耗壓至40dB以下,同時采用氟化聚合物(PTFE)屏蔽材料抑制高頻串擾至-50dB水平。熱管理方面,其液冷+混合冷卻方案將散熱效率提升5倍,支持1000W/機柜功率密度,并通過熱管均溫技術避免局部熱失控。此外,莫仕聯合OIF/IEEE主導CEI-448G標準框架,推動PAM6調制接口規范統一,并探索共封裝光學技術,減少長距離銅纜依賴,降低能耗30%以上。

Molex莫什解決方案圖/ Molex莫什官方

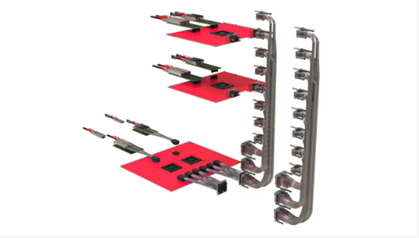

二、立訊精密:高密度互連與成本效率突破

立訊的核心策略是硬件集成創新與成本控制。其KOOLIO? CPC架構在110mm×110mm基板上集成16個連接器(每器64對差分信號),總帶寬達256Tb/s,支持224G單通道并預留448G升級路徑,通過“線背板模組”替代傳統PCB,縮短信號路徑30%,滿足GPU集群2英里互連需求。成本控制上,銅纜3米內成本僅為光模塊1/3,功耗降50%,適配英偉達GB200 NVL72機柜(單柜需5000條銅纜)。針對448G技術瓶頸,立訊采用“輕有源”技術(波束整形+時間重構),結合光電轉換延長銅纜傳輸距離,并優化OSFP Chip2IO接口,將53GHz插損從1.12dB降至0.76dB,攻克PAM6串擾問題。

立訊精密高速共封裝銅纜圖/立訊精密官方

三、中航光電:國產化替代與制造閉環

中航光電聚焦材料自主化與智能制造升級。材料層面,突破0.015mm極細銅線技術打破日企壟斷,聯合嘉興海棠電子開發國產FEP發泡材料(介電常數1.3),信號衰減降低40%,支撐224G量產并適配448G需求。制造端引入全自動化生產線(英捷特噴碼系統),良率達99.995%,并通過通快綠光激光焊接技術提升銅材吸收率至40%,熔深穩定性提高30%。生態協同上,聯合華為/中興建立“材料-設備-應用”研發體,推動國產448G DAC全球份額從5%升至25%,切入英偉達GB200和華為昇騰AI服務器供應鏈。

中航光電"極光"方案圖/中航光電官方

03|行業競爭:448G的PAM的幅度等級仍未確立,國產代替國際進口

銅纜的戰爭從未如此激烈。當OIF的標準框架仍在博弈,當PAM6的芯片生態尚未成熟,當CPO技術虎視眈眈,448G的競賽既是技術的突圍,也是國家產業話語權的角力。短期看,2026年224G向448G的過渡將帶來30%算力成本下降;長期看,中國能否通過本土化創新主導標準制定,將決定全球算力基座的權力版圖。此刻,銅纜中奔涌的不僅是數據,更是重構AI時代的血脈。

在448G高速互連領域,調制標準之爭聚焦于PAM4、PAM6、PAM8三大技術路徑的分歧:PAM4需224 GBaud符號率,導致1m銅纜損耗>15dB且誤碼率難達標;PAM6雖將誤碼率降至2.5e-6,但需犧牲7.4dB信噪比;PAM8誤碼率劣化至1.5e-5,且對通道線性度要求嚴苛。國際巨頭路線分化明顯——莫仕押注PAM8并通過虛擬差分通道優化信噪比,博通則堅持PAM4路線依賴高功耗均衡技術,是德科技則以256 GSa/s采樣率設備支撐多標準測試。

國產技術通過材料與場景創新實現局部突破:中航光電“極光”方案采用超低氧銅將信號衰減優化至4dB/m,成本降30%;南科大單端串擾消除技術實現112Gb/s PAM4插損補償31dB且功耗僅為國際60%;華為將PAM4用于5G邊緣節點,無源散熱設計降運維成本90%,中航光電在寧夏數據中心部署10萬端口國產銅纜,單機柜帶寬密度達256Tb/s。然而國產化仍面臨核心瓶頸:高頻材料70%依賴日美、測試認證受制于歐美標準,且博通/莫仕持有73% PAM專利,光模塊接口由微軟/谷歌主導。

破局路徑依賴生態協同與技術攻堅:南科大聯合鵬城實驗室攻關112G SerDes IP,中科院碳化硅量子點涂層降高頻損耗40%,華為iLossless 3.0支持50μs光銅切換,中興主導太赫茲PAM6標準組切入6G賽道。當前競爭本質是標準未定窗口期的技術話語權爭奪——國產方案通過材料與協議突破實現局部領先,但需加速構建“產學研用”生態,突破高頻測試設備與硅光集成封鎖,方能在標準戰中終結進口芯片定價權。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

連接器

+關注

關注

99文章

15408瀏覽量

140708

發布評論請先 登錄

銅價瘋漲下的連接器革命:鋁代銅如何破局?

營收超5億!細看本土連接器廠商全球突圍記

5G 時代,TNC 連接器標準如何升級?

CJT長江連接器破局前行,國產替代鑄就行業新希望

工商網監

工商網監

評論