10億投資落地!利普思車規級SiC模塊項目開工

10億投資落地!利普思車規級SiC模塊項目開工

全球新能源汽車產業正經歷一場"功率革命":800V高壓平臺滲透率提高,車規級SiC模塊的市場需求增速爆發。

在這片被英飛凌、意法半導體等國際巨頭長期壟斷的賽道上,一家成立僅5年左右的中國新銳企業——利普思,正通過技術創新和規模化生產,逐步提升國產競爭力。

總投資10億元! 年產車規級SiC模塊300萬只

2025年3月1日,總投資10億元的利普思車規級SiC模塊項目在江蘇江都開發區正式動工。

SiC作為第三代半導體材料的代表,因其高擊穿電場、高熱導率、低導通損耗等優異特性,在新能源汽車、光伏、儲能等領域展現出巨大潛力。

據了解,該SiC項目占地32畝,項目建成后可實現年產車規級SiC模塊300萬只,年銷售收入10億元,年稅收5000萬元,經濟效益顯著。

值得關注的是,此次新建SiC產能將與現有生產基地形成協同發展格局。

利普思在無錫和日本已建成成熟產線。待新項目投產后,將形成SiC模塊年產能超360萬只的“質”的突破。

通過中國長三角與日本地區的產能聯動,利普思將構建起輻射整個東亞汽車市場的戰略支點體系。

同時,這一產能擴張戰略深度契合新能源汽車產業的高速發展需求。

隨著汽車電氣化進程加速,48V電氣架構、800V電壓平臺正成為行業主流配置方案,而作為電驅系統"心臟"的車規級SiC功率模塊,其市場需求呈現爆增態勢。

QYResearch數據顯示,2023年全球車規級SiC功率模組市場銷售額達到了125億元,預計2030年將達到657.1億元,年復合增長率(CAGR)為24.1%(2024-2030)。

面對百億級市場機遇,利普思通過規模化生產實現降本增效的良性循環。同時,依托長三角地區完善的半導體產業鏈和新能源汽車產業集群,企業得以實現供應鏈深度協同,將優勢轉化為強勁的市場競爭力。

盡管車規級SiC模塊市場的主要競爭者包括意法半導體、比亞迪半導體、英飛凌等知名企業,利普思正通過技術創新和規模化生產,正在逐步提升其市場競爭力。

不過,在全球半導體巨頭紛紛布局SiC賽道的背景下,利普思大幅擴充產能,究竟有何制勝法寶?

ArcbondingTM技術 獲北美Tier1項目定點

利普思成立于2019年,專注于第三代功率半導體SiC模塊的封裝設計、制造與銷售。

公司于2021年先后完成Pre-A輪4000萬元融資及近億元人民幣A輪融資;2022年獲數千萬元A+輪融資;2023年獲逾億元Pre-B輪融資。

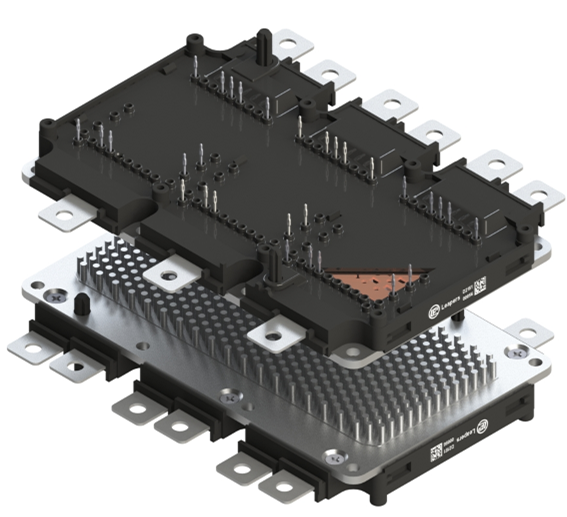

公司核心產品HPD SiC模塊在800V電壓平臺下峰值功率達250kW,并采用自主專利ArcbondingTM技術。

圖/利普思

相較傳統SiC模塊,采用ArcbondingTM技術的HPD SiC模塊,具有顯著優勢:更大的電流、更低的導通電阻、更小的寄生電感和熱阻,以及更優的開關損耗表現。

在技術性能方面,該模塊支持6-10個SiC芯片并聯,在保持低寄生電阻和電感的同時,兼具優異的動態開關性能。

據悉,HPD SiC模塊于2024年獲得北美知名新能源汽車Tier1項目定點。

此外,利普思開發的新一代塑封半橋SiC模塊——LPS-Pack系列,采用Pressfit Pin技術實現信號和電流傳輸,實現SiC on PCB架構,使電流直接通過PCB,顯著降低模塊和系統的寄生電感,同時減小控制器體積,降低銅排和電容成本。

圖/利普思

該系列采用新型塑封工藝,Tjmax達200℃。單模塊在小于26cm2的面積內可實現300Arms以上的最大電流輸出。

盡管技術優勢顯著,利普思仍需直面行業共性難題:

技術卡脖子:英飛凌、意法半導體等國際巨頭持有全球多數SiC核心專利,國內企業需在芯片設計、封裝工藝等環節加速突破;

成本困局:SiC襯底良率不足導致模塊成本居高不下,規模化降本依賴上下游協同;

供應鏈風險:全球SiC襯底產能大部分集中于海外企業,地緣政治波動可能加劇原材料供應不確定性。

小結

利普思江都項目的投產,是企業發展征程中的關鍵一步,更是我國半導體產業在車規級 SiC 領域奮進的生動縮影。這個從無錫起步的企業,用自主專利技術勾勒出國產替代的現實路徑。

然而,從行業整體來看,利普思所面臨的 “技術卡脖子”“成本困局”“供應鏈風險” 等難題,絕非個別企業的困境,而是整個中國車規級 SiC 產業發展路上的 “攔路虎”。

破解這些難題,更需要企業、科研機構、行業協會乃至政府部門協同發力。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

SiC

+關注

關注

32文章

3229瀏覽量

65413

發布評論請先 登錄

揚杰科技SiC車規級功率半導體模塊封裝項目盛大開工

10大機器人項目落地蘇州

漢思新材料:車規級芯片底部填充膠守護你的智能汽車

比亞迪全新1500V車規級SiC功率芯片解讀

大普技術發布車規級SPI接口高精度RTC——INS5A4000

特朗普力推AI投資 5000億美元!特朗普宣布重磅AI項目

方正微電子:2025年車規SiC MOS年產能將達16.8萬片

思瑞浦車規級產品矩陣,全面覆蓋汽車級CAN&amp;LIN、LDO需求

工商網監

工商網監

評論