AI沒救,車市未醒,TI、ST、NXP和Onsemi第一季度撐住了嗎?

AI沒救,車市未醒,TI、ST、NXP和Onsemi第一季度撐住了嗎?

AI未能帶來足夠增量,汽車市場依然疲軟。面對2025年開局,芯片大廠們正處于結構性調整與周期修復的交界點。

德州儀器(TI)、意法半導體(ST)和恩智浦(NXP)、安森美(Onsemi)四家芯片廠商先后公布了第一季度財報,披露出一份不盡相同的答卷。在終端客戶尚未全面恢復的背景下,它們的業務表現、市場應對與中國策略中,呈現出一些值得關注的共性與差異。

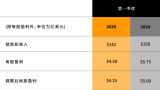

從營收與利潤表現看,四家頭部芯片廠商在2025年第一季度的分化已十分明顯。TI是唯一實現同比增長的企業,得益于工業與通信市場的穩定恢復;NXP整體略好于預期,但仍處調整期;Onsemi陷入深度重組階段,凈利潤大幅轉負;ST則跌幅最深,營收和利潤雙雙下探至新低。

整體來看,TI初步走出低谷,NXP顯露企穩跡象,Onsemi聚焦瘦身止損,ST仍處深蹲蓄力階段。分化的背后,是產品結構、庫存策略與產能布局等多重因素交織的結果。

01 AI難獨撐,汽車仍去庫

2025年第一季度,芯片各終端市場恢復節奏不一,汽車和工業依然是主要變量。AI相關收入雖有增長,但體量仍難以撬動整體業績。

汽車電子:整體仍在去庫存,結構性機會初現

汽車作為四家芯片公司共同聚焦的核心市場,Q1表現整體偏弱,但程度不一。

ST最為承壓,汽車業務同比下滑39%,成為營收大幅減少的主因;Onsemi環比下滑26%,稱歐美車廠拉貨不積極,中國市場雖有回暖但尚未放量;NXP汽車收入“略低于預期”,管理層強調仍在“低于終端需求水平”供貨,渠道庫存僅9周,目標維持低庫存狀態。

TI是唯一實現同比增長的芯片廠商,汽車營收實現低個位數增長,管理層稱“波動非常淺”,認為客戶庫存已消化完畢,終端需求表現穩定。

四家芯片廠商在汽車市場的表現,某種程度上反映出其芯片產品結構和客戶覆蓋的差異:Onsemi重倉EV、ST受電動車下修影響大、TI、NXP布局更分散。

值得注意的是,Onsemi、NXP仍強調長期電動化驅動未變。

工業市場:復蘇信號明確但節奏緩慢

TI最先看到拐點:其工業終端Q1環比增長高個位數,是連續七個季度下滑后的首次反彈,被視為行業觸底的重要信號。Onsemi提到工業訂單有“初步企穩跡象”,醫療、航天國防等子行業需求環比增長。

NXP仍在下滑區間,但預計Q2環比將有中個位數增長。ST工業業務同比下滑約32%,但公司稱亞洲客戶庫存已大幅改善,歐美去庫仍慢。

工業周期的恢復,正由“局部回暖”走向“結構性修復”,這是多家芯片廠商財報電話會中最為一致的樂觀信號。

AI相關營收亮點有限,短期難改主基調

AI在Q1仍是芯片市場最關注的題材,但實際收入對四家芯片公司的拉動有限。

Onsemi提到其AI數據中心業務收入同比翻倍,但體量仍小。NXP收購Kinara旨在布局邊緣推理芯片,ST提到其STM32 MCU生態中邊緣AI開發項目同比翻倍,但整體仍屬儲備期。

TI未明確披露AI收入,但強調其芯片產品廣泛覆蓋工業自動化與通信設備場景,可能為未來AI端側部署鋪墊。

整體來看,2025年Q1芯片市場熱冷分化趨勢延續。汽車和工業仍處周期性恢復進程中,芯片結構性需求未變但短期承壓。AI雖熱,但更多作為研發或客戶布局中的“潛力點”,尚未形成規模性拉動。

02 產品優先級重排,誰在砍線、誰在加注?

在需求尚未全面恢復的背景下,四家芯片廠商紛紛收縮資源、調整結構,把有限的資源投入到更具增長潛力的產品線和市場中。

這一輪“優先級重排”體現為:邊緣AI、新能源車、工業自動化等方向持續加碼,而利潤率低、增長動能弱的傳統芯片產品線則加速退出。

砍掉哪些?從低毛利老品到非核心業務

本輪調整中,安森美動作最為激進。公司在Q1剝離了約5000萬美元的低毛利業務,全年退出規模將達3–4億美元,未來將徹底撤出不符合戰略定位的老舊芯片產品線。CFO明確表示,這類剝離可減少折舊、優化產能結構,也有助于提高整體毛利率。

與此同時,NXP也在壓縮資源投向。一季度運營費用同比下降,公司透露正在推進組織重組,以在2025年下半年將運營開支降至營收的23%以內,并“為收購騰出資源”。這意味著低價值項目和冗余開支正在被有序剔除。

加注哪些?MCU、SiC 和邊緣AI

MCU 是四家芯片公司共同押注的重點領域。NXP推出業界首款16nm車規級 MCU(S32K5),內置 MRAM,聚焦軟件定義汽車(SDV)。ST強調其通用MCU市占率在2024年穩步上升,STM32 開發者生態系統同比增長 30%,邊緣 AI 項目數翻倍。TI則繼續擴展嵌入式處理芯片產品,盡管該業務Q1營收同比略降1%,但仍為其端到端控制解決方案關鍵一環。

碳化硅(SiC)也是加碼方向之一。安森美發布第四代 EliteSiC MOSFET,贏得美國主流車廠PHEV平臺訂單,并預測未來SiC將在50%新車中被采用。ST則計劃繼續擴展其200mm SiC晶圓產線,同時通過與三安合作布局本地制造,以搶占中國電動車市場的本土化先機。

邊緣AI與工業智能化也是重倉方向。NXP收購Kinara,加強可編程NPU能力,并計劃結合其模擬和嵌入式處理平臺,面向工業與IoT場景打造邊緣推理解決方案。ST同樣提到其MEMS、傳感器、低軌衛星通信等產品組合在AI和工業交叉應用中具有增長潛力。

分銷模式和客戶結構也在變革中。TI持續推行直銷模式,并建設客戶側寄售庫存以提供短交期服務;Onsemi則將更多資源轉向“長尾客戶”,一季度直銷客戶數同比增長29%,希望在中小客戶中拓寬分銷覆蓋面。

可以看到,在收入承壓的當下,芯片廠商們并非普遍“保守”,而是積極調整產品組合,將資源收斂于確定性更強、成長性更高的技術方向,為后續周期回暖打下結構基礎。

03 應對不確定性:中國市場策略分化

面對不斷變化的地緣政治和貿易政策環境,四家芯片公司在中國市場的布局和表態形成鮮明對比。這既反映了它們各自的業務重心與歷史路徑,也折射出全球半導體芯片企業如何在“不確定性”中尋找“確定性”。

NXP:強化“本地制造 + 本地決策”,打通在地化戰略

NXP在電話會議中多次提及“中國市場的戰略價值”,管理層明確表示:“我們是歐洲公司,這一身份在當前環境下受到中國客戶歡迎。”為應對政策波動和市場需求,公司已將超過三分之一的中國業務產能轉至中國本地制造,并成立專屬高管團隊推進本地芯片產品路線圖。

Kurt Sievers強調,公司在中國已具備“混合制造能力”和靈活的供應網絡,可以在全球與本地之間進行快速切換。這一策略不只是被動應對風險,更是NXP加強與本地客戶深度綁定、提升合作壁壘的主動布局。

ST:加快本土合作,構建“在中國,為中國”的供應網絡

意法半導體近年持續強化中國制造版圖。一季度與英諾賽科(InnoScience)達成氮化鎵(GaN)產能共享協議,加上此前與三安的SiC合資廠、與華虹的代工合作,ST已形成完整的中國本土制造閉環。

CEO Jean-Marc Chery直言,“在中國、為中國”的戰略不僅是供應鏈對沖,也是業務增長引擎。ST押注中國工業和汽車電子的本土客戶群,將其視為長期競爭優勢之一。面對歐美關稅不確定性,這種“深度在地化”策略使ST在中國市場具備較高的政策韌性。

Onsemi:強調制造靈活性,認為關稅影響“非常有限”

相較于NXP和ST的積極本地化策略,Onsemi在電話會中對關稅問題顯得相對淡定。管理層稱,公司在全球19座工廠之間有靈活的制造網絡,目前公布的關稅政策對其業務影響“非常小”。

盡管Onsemi并未大力拓展中國本地生產,但其強調制造網絡的跨區靈活調度能力,例如可將同一芯片產品在不同地域生產并實現認證。這種全球化冗余設計為Onsemi爭取了回旋空間,也顯示出其更依賴全球整合能力而非中國市場單點布局。

TI:堅持全球交付主張,強化服務與庫存保障

德州儀器則堅持其全球產能布局不動搖。管理層表示,TI已在過去十余年構建起“雙路徑”制造體系,大部分芯片產品支持在多個地區(如美國、日本、德國、四川)交付。在當前關稅不確定性下,這套“可靠的全球網絡”是TI最大保障。

有別于ST和NXP的在地制造策略,TI更強調貼近客戶的“服務本地化”:包括寄售庫存、短交期供貨機制、在地技術支持等。管理層稱,TI更關注如何“隨需應變、高效交付”,而非芯片產品是否產自中國本地。其在中國市場的核心優勢依然是:交期能力、產品覆蓋廣度、客戶信任。

04 寫在結尾

幾家芯片公司對當下市場節奏的判斷出現分歧。

TI認為主要終端市場已經恢復增長,并在Q2繼續上調產能;NXP和Onsemi觀察到短單回暖、客戶訂單趨穩的跡象,但選擇壓低供貨節奏、優先清庫存;ST一季度業績觸底,對訂單修復持謹慎態度。

與此同時,不確定性仍在,甚至正在以關稅、地緣和資本支出等多重維度持續疊加。

面對復雜環境,不確定性并未減少,在這種背景下,芯片企業所能做的,就是把握那些可被管理的變量,把節奏掌握在自己手里。

無論是砍線調項,還是本地布局,抑或現金流管理,都是芯片廠商以結構性調整換取未來彈性的嘗試。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

NXP

+關注

關注

61文章

1351瀏覽量

189559 -

AI

+關注

關注

88文章

35249瀏覽量

280505

發布評論請先 登錄

卡特彼勒公布2025年第一季度業績

NVIDIA 發布 2026 財年第一季度財務報告

納微半導體公布2025年第一季度財務業績

軟通動力發布2025年第一季度報告

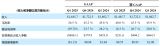

安森美2025年第一季度業績 收入14.457億美元 自由現金流持續增長

京東方發布2025年第一季度業績預告

應用材料公司發布2025年第一季度業績

工商網監

工商網監

評論