納芯微2024年營收暴增近50%,麥歌恩磁傳感器產品貢獻超7000萬!

納芯微2024年營收暴增近50%,麥歌恩磁傳感器產品貢獻超7000萬!

公司專注主營業務發展,圍繞下游應用場景組織產品開發,聚焦傳感器、信號鏈和電源管理三大產品方向,提供豐富的半導體產品及解決方案,并被廣泛應用于汽車、泛能源及消費電子領域,目前已能提供 3,300 余款,其中麥歌恩可供銷售的產品型號為 1,000 余款。報告期內公司經營情況如下:

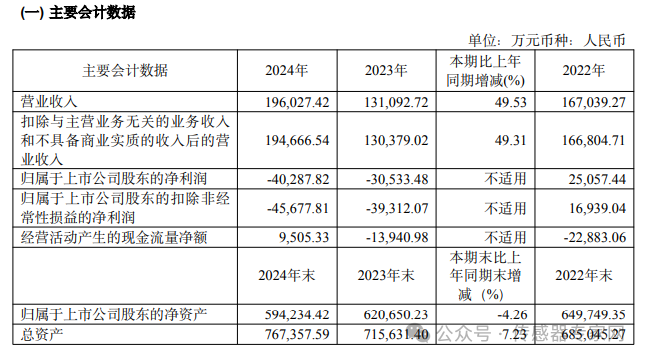

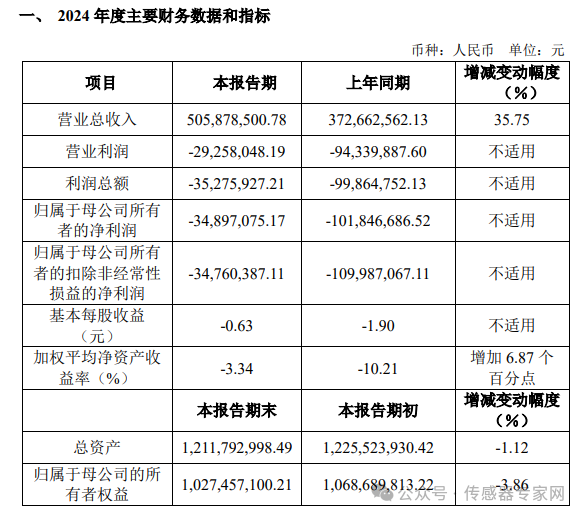

報告期內,公司實現營業收入 196,027.42 萬元,同比增長 49.53%;本期歸屬于上市公司股東的凈利潤為-40,287.82 萬元,歸屬于上市公司股東的扣除非經常性損益的凈利潤為-45,677.81萬元。公司從一季度營收 36,248.16 萬元到四季度營收 59,429.18 萬元,單季度營業收入逐季遞增,整體經營業績處于快速增長態勢,盡管三季度環比二季度增長幅度相對較小,但公司在四季度營收又恢復了較大幅度增長,長期增長趨勢明顯。具體情況如下:

1、報告期內,隨著下游汽車電子領域需求穩健增長,新能源汽車滲透率持續提升,公司汽車電子相關產品持續放量,公司 2024 年度營收再創新高。此外,麥歌恩磁傳感器產品銷售表現出色,麥歌恩于 2024 年 11 月-12 月期間被納入公司合并報表范圍,并在兩個月內實現營業收入7,318.72萬元。

2、本期歸屬于上市公司股東的凈利潤為-40,287.82 萬元,歸屬于上市公司股東的扣除非經常性損益的凈利潤為-45,677.81 萬元;本期歸屬于上市公司股東的凈利潤和歸屬于上市公司股東的扣除非經常性損益的凈利潤下降主要原因是:

1)受整體宏觀經濟以及市場競爭加劇的影響,公司產品售價承壓,毛利率較上年同期有所下降;

2)公司在研發投入、市場開拓、供應鏈體系建設、產品質量管理、人才建設等多方面資源投入的積累,雖然有助于公司的長期發展和市場競爭力提升,但在短期內增加了公司的銷售費用、管理費用和研發費用;

3)公司基于謹慎性考慮,對預計存在較大可能發生減值損失的資產計提了減值準備,使得信用減值損失和資產減值損失較上年同期增長較大。

報告期內,公司積極應對市場變化,圍繞下游汽車電子、泛能源等高壁壘市場,推出了一系列新產品,包括功率路徑保護、高邊/低邊開關、小電機驅動SoC、磁開關、角度傳感器、溫濕度傳感器、固態繼電器等,目前已能提供3300余款可供銷售的產品型號,其中麥歌恩可供銷售的產品型號為1000余款。

資料顯示,2025年,公司將繼續堅持長期價值的經營理念,圍繞技術創新、核心布局、工藝升級與組織效能四大主線,推動產品矩陣從“國產化發展”向“業內領先”升級。通過深化汽車電子與泛能源領域布局,加速新物料量產,優化成本結構,努力實現營收持續增長并逐步改善盈利水平。

納芯微產品情況如下:

1、傳感器產品。在磁傳感器方向,公司積極開拓新品,形成了豐富且具有競爭力的產品矩陣。公司推出了基于 AMR(各向異性磁阻)效應、具有功能安全等級 ASIL-B(D)的輪速傳感器,該產品已在多家 OEM 車廠陸續完成整車路試,部分客戶已經進入小批量訂單交付階段。公司開發并流片了帶有 PSI5 接口、功能安全等級 ASIL-C 的車身高度傳感器,進一步豐富了產品品類。公司發布了第三代支持 3D 感應的車規級角度傳感器芯片,進一步完善了車規級磁性角度傳感器芯片的產品系列;同時,針對不同的系統應用需求,公司豐富了基于AMR、差分霍爾以及聚磁片技術的多種角度檢測產品品類。

另外,公司開發并流片了第一代基于電渦流技術的雙碼道游標絕對值、高速、高精度工業編碼器芯片,可廣泛應用于機器人關節運動控制、高精度工業伺服控制等領域。報告期內,公司成功量產了第二代雙路輸出車規級霍爾開關,并發布了第一代電感式接近開關解決方案,該方案支持開關量輸出以及模擬量輸出。報告期內,通過完成對麥歌恩的戰略收購和深度整合,公司新增了工業編碼器、開關與鎖存器、線性位置傳感器等多種磁傳感器產品,實現了產品品類和技術矩陣的橫向拓展。

在壓力傳感器方向,公司發布了 NSPGL1X 系列車規級差壓傳感器及NSPAS5N系列絕壓傳感器,更好地滿足了客戶對第六階段機動車污染排放標準的新需求。在溫濕度傳感器方向,公司開發并流片了模擬電壓輸出的溫濕度傳感器,同時推出了帶有防塵保護膜/防水透氣膜的溫濕度傳感器產品,溫度產品和溫濕度產品均已經實現全品類覆蓋。

2、信號鏈產品。在隔離產品方向,公司持續豐富產品品類,推出了高速光耦完全引腳兼容替代的隔離器、新一代 EMI 優化的集成隔離電源的數字隔離器、高性價比的推挽式變壓器驅動芯片、電容隔離式固態繼電器以及新一代集成隔離電源的隔離采樣芯片等多款新品,其中新一代集成隔離電源的隔離類產品在 EMI 性能上表現出色,達到了汽車級最高的EMC 等級,廣泛應用于新能源汽車。

在通用接口方向,公司推出了新一代具有振鈴抑制功能的車規級CAN SIC接口芯片以及新一代高性價比工業 485 接口芯片,其中新一代的 CAN 芯片在 EMC 性能方面達到了國內領先水平,得到了汽車主機廠和 Tiers 的高度認可。 此外,公司應用于汽車電子執行器市場的 MCU+產品已累計出貨超過200 萬片,并成功導入多家主流車廠,市場滲透率持續提升。公司的通用信號鏈產品自 2024 年第三季度開始逐步量產,量產料號已超過 20 個,該產品已在部分工業和汽車領域的頭部客戶中完成了項目導入,預期2025年開始逐漸實現規模化出貨,為公司帶來新的增長動力。

3、電源管理產品。在柵極驅動產品方向,公司第二代隔離柵極驅動產品已開始大規模出貨;汽車主驅功能安全柵極驅動已完成多家主機廠板級驗證并開始小批量裝車。在非隔離柵極驅動方向,公司繼續豐富產品品類,隨著第二代雙通道、單通道產品的推出,進一步提升市場競爭力。

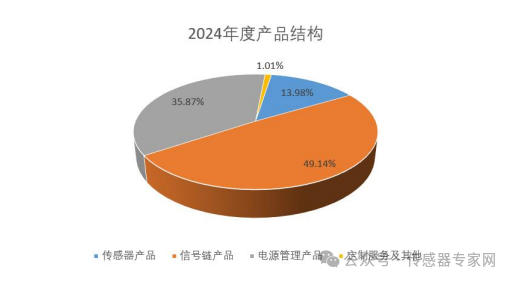

在電機驅動產品方向,公司集中推出大電流 H 橋驅動、多路直流有刷預驅、高精度細分步進馬達驅動、多路繼電器及螺線管驅動等產品,在國內主要頭部大客戶實現大規模量產出貨。在音頻功放產品方向,公司首款 4 通道 75W ClassD 音頻放大器已完成多家大客戶送樣驗證。在LED驅動方向,公司應用于貫穿尾燈的 LED 驅動產品中量產了 16/24 通道品類,增強了市場應用覆蓋度。在供電電源方向,公司推出了應用于汽車 OBC 中的 flyback 產品,已進入穩定量產階段。另外,為更全面覆蓋汽車應用場景并滿足核心系統應用需求,公司 40V DC-DC 和6V DC-DC已進入試量產爬坡期,同時第一顆 SBC 也已啟動研發。在功率路徑保護方向,公司高邊開關產品系列的覆蓋度也在不斷提升,相關產品已完成量產并導入頭部汽車客戶。 報告期內,公司在功率器件方向,推出了鋰電保護 MOSFET 系列,已在部分手機、充電寶等消費電子領域客戶實現量產并貢獻營收。與此同時,公司加速高端控制芯片研發突破,于2024年 11 月聯合芯弦半導體(蘇州)有限公司推出了 NS800RT 系列實時控制MCU 產品,該系列MCU具備強大的實時控制能力,適用于光伏/儲能逆變器、工業自動化、新能源汽車等領域。報告期內,公司產品結構情況如下:

審核編輯 黃宇

-

傳感器

+關注

關注

2562文章

52559瀏覽量

763657 -

納芯微

+關注

關注

2文章

304瀏覽量

14982

發布評論請先 登錄

國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

深圳傳感器展:領麥微紅外測溫傳感技術,展現科技新高度

敏芯股份營收暴漲超35% MEMS傳感器業務全面復蘇

敏芯股份2024年營收預計近5億

中國MEMS十強巨頭納芯微10億元現金收購 創始團隊分到3.2億

納芯微收購麥歌恩新進展:從79.31%到100%股權收購,整合優勢全面釋放

科技賦能家電新生態!領麥微攜多系列傳感器震撼登陸2024CAEE展會

劍指這一細分傳感器領域國產第一!納芯微并購麥歌恩分析解讀

剛剛,中國傳感器現7.93億元并購!涉及兩大國產MEMS十強巨頭!

工商網監

工商網監

評論