國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

國內第五大模擬芯片廠商納芯微港股IPO:汽車領域營收超7億,機器人賽道已破局

電子發燒友網報道(文/莫婷婷)今年以來,港股IPO熱度持續上升,已有超過30家A股企業披露擬港股IPO進展,包括峰岹科技、和輝光電、藍思科技、杰華特、天岳先進、廣和通、江波龍、云天勵飛、寧德時代等儲能企業。就在4月25日,納芯微正式向港交所遞交招股書。

納芯微于2022年4月22日在A股上市,截至2025年4月25日總市值約263.54億元人民幣。

汽車模擬芯片國內第一,磁傳感器業務增長最快

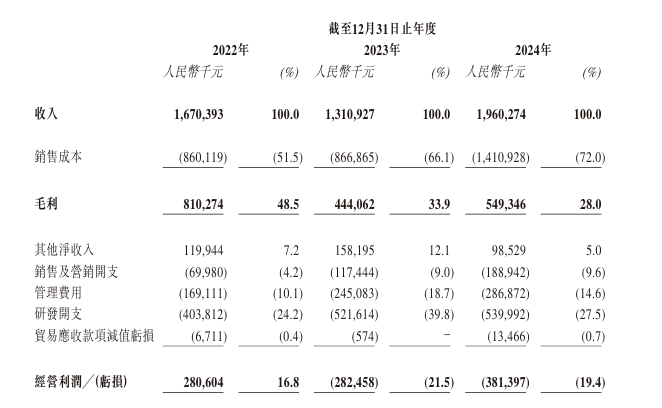

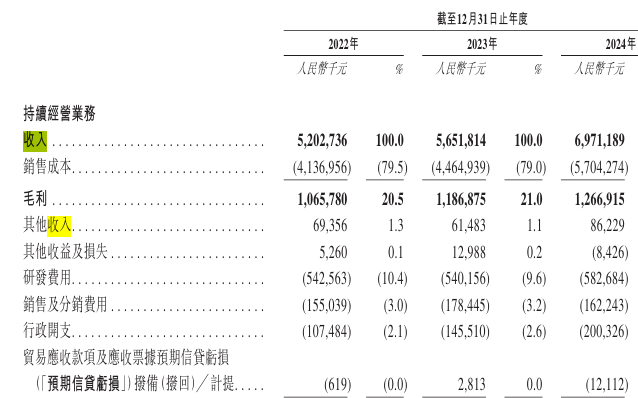

招股書顯示,2022年、2023年、2024年三年間,納芯微的營業收入分別為16.70億、13.11億和19.60億元,營收逐年增加,但未實現盈利,同期凈利潤分別為2.50億、-3.05億和-4.03億元。

對于虧損的情況,納芯微提到三大原因,一是市場競爭加劇,定價壓力增加及競爭勢態不斷變化所致。這在很大程度上,讓納芯微的毛利率不斷下降,報告期內的毛利率分別為48.5%、33.9%、28.0%。二是大量投資于研發及其他業務方面。三是以權益結算以股份為基礎的交易。

分業務來看,納芯微的主營產品為傳感器產品、信號鏈芯片、電源管理芯片。信號鏈和電源管理芯片是納芯微的主要營收來源,并為公司在競爭激烈的模擬芯片市場中贏得了顯著的地位。2024年,納芯微在國內模擬芯片市場排名第五名。其中,汽車模擬芯片市場位列中國廠商第一名,數字隔離類芯片市場位列中國廠商第一名。

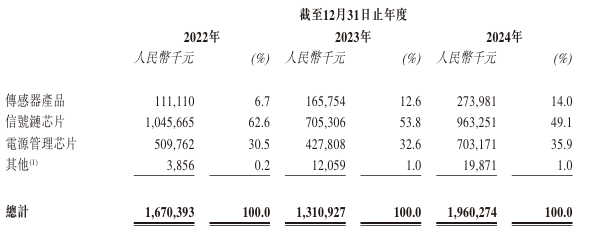

具體來看,2022年、2023年、2024年,納芯微信號鏈芯片的營收分別為10.4億元、7.05億元、9.63億元,電源管理芯片的營收分別為5.09億元、4.07億元、7.03億元。

納芯微的傳感器業務營收持續展現出強勁的增長勢頭,其中磁傳感器的表現尤為突出,已成為傳感器產品中銷量增速最快的品類之一。2024年在國內磁傳感器市場中躍居第一名。

值得一提的是,納芯微收購的傳感器企業麥歌恩在短短11月、12月的兩月時間內貢獻超7318.72 萬元。這次成功的收購不僅加速了納芯微在傳感器市場的戰略布局,還進一步鞏固并擴大了其在行業中的領先地位,成為推動納芯微傳感器業務增長的關鍵因素之一。

汽車領域年營收超7億元,機器人新市場已有產品交付

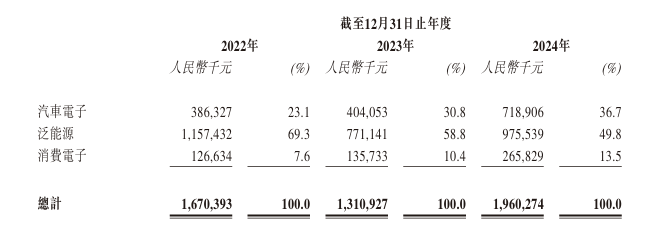

汽車電子、泛能源、消費電子是納芯微三大應用市場。

其中汽車市場中,納芯微可以提供數字隔離器、磁傳感器芯片、LED驅動器、隔離驅動器、高邊開關等產品,應用在三電系統,以及熱管理等電動化場景。在汽車智能化方面,其產品可用于智能座艙、自動駕駛等汽車智能化場景。

截至2024年,納芯微已提供超過700款汽車電子產品型號,在汽車電子領域的銷量達到約3.6億顆,從2022年到2024年,汽車電子領域收入的復合增長率達到36.4%。2024年來自汽車電子領域收入占總收入約36.7%,為7億元。

納芯微在泛能源領域的銷量達到約6.6億顆。未來,AI服務器、工業控制等領域對先進信號處理需求持續提升,將推動模擬芯片在高精度信號處理、穩定性和抗干擾性能等方面的技術迭代與創新,納芯微也將受益于該市場。

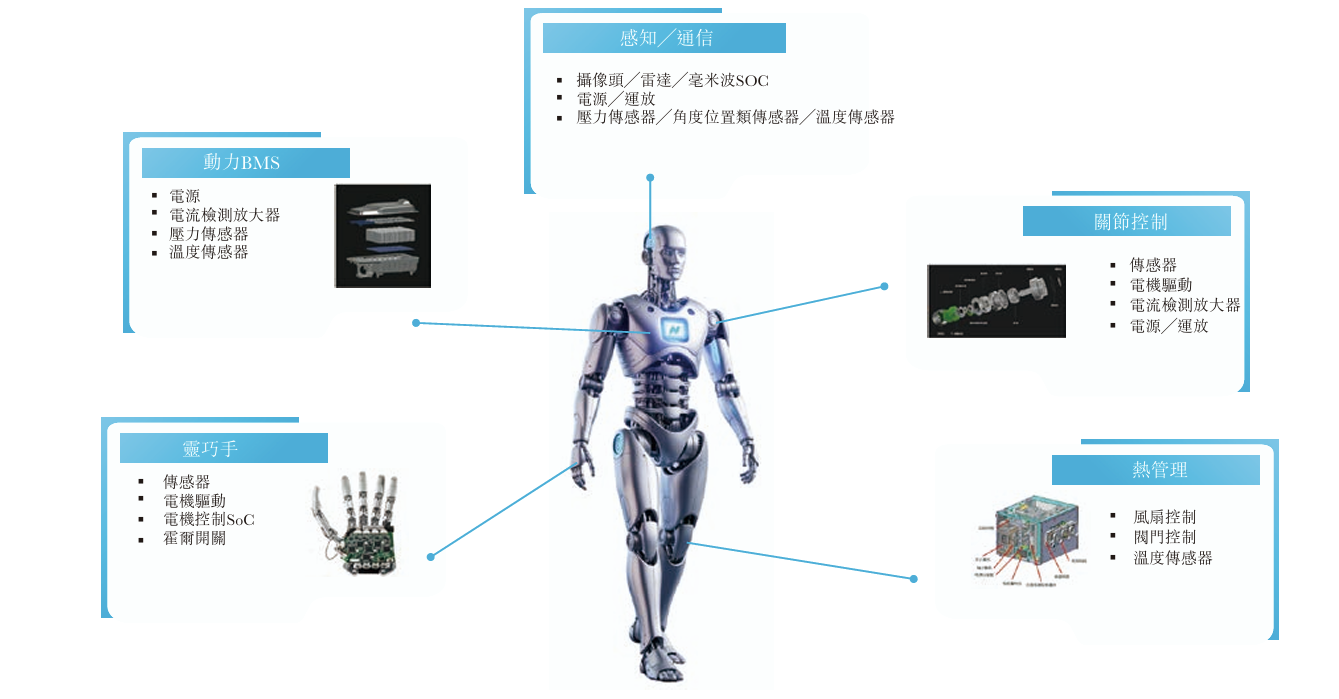

納芯微還在開拓產品在人形機器人和eVTOL等新興領域的應用潛力。納芯微的傳感器產品、電機驅動芯片、即時控制芯片和電源供應芯片等產品,在實現機器人的精確感知、運動控制和高效電力傳輸方面發揮著關鍵作用。據了解,納芯微已實現某些產品在人形機器人領域的樣品交付,這標志著納芯微在這一前沿技術領域邁出了重要的一步。

納芯微的產品在多個方面都具備競爭優勢。例如納芯微的高電壓╱反向電壓保護電路技術可使車規級傳感器信號調節ASIC芯片在標準芯片加工處理條件下達到超過±30V的保護等級,由此增強產品的運行穩定性。

在傳感器技術領域,納芯微開發出先進的磁傳感器技術,使高側電流檢測具有絕佳的隔離性和快速反應能力。在全溫度范圍內可達到小于5mV的零點誤差和小于1.5%的敏感度誤差。憑借這項技術,納芯微的磁電流傳感器產品整合了電流路徑,并支援5A至65A的電流偵測,為工業自動化及汽車電子領域的客戶提升系統整合度及部署便利性。

-

模擬芯片

+關注

關注

8文章

645瀏覽量

51548 -

納芯微

+關注

關注

2文章

303瀏覽量

14964

發布評論請先 登錄

快充賽道爆發!損耗降三倍,三代半破局機器人充電焦慮

廣和通港股IPO:年凈賺6億,加速推進端側AI、機器人解決方案

【「# ROS 2智能機器人開發實踐」閱讀體驗】機器人入門的引路書

華邦電子存儲芯片驅動智能汽車升級

從控制到感知,一文讀懂納芯微的人形機器人布局(下篇)

從控制到感知,一文讀懂納芯微的人形機器人布局(上篇)

國產重載機器人勝算幾何

納芯微出席第十四屆電動汽車標準法規研討會,以模擬芯片創新賦能汽車電氣化

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

全球巨頭加速布局人形機器人賽道

華為正式入局人形機器人領域

長安汽車布局未來:五年投500億,探索飛行汽車與人形機器人

國內首個具身智能工業機器人領域報告重磅開啟!

工商網監

工商網監

評論