") AI新時(shí)代 | 芯片級散熱技術(shù)的發(fā)展趨勢

AI新時(shí)代 | 芯片級散熱技術(shù)的發(fā)展趨勢

一、算力發(fā)展與芯片熱管理

隨著數(shù)字化轉(zhuǎn)型、物聯(lián)網(wǎng)設(shè)備的普及、云計(jì)算的擴(kuò)展、以及人工智能和機(jī)器學(xué)習(xí)技術(shù)的廣泛應(yīng)用,全球每年新產(chǎn)生的數(shù)據(jù)總量隨著數(shù)字化的發(fā)展快速增長。

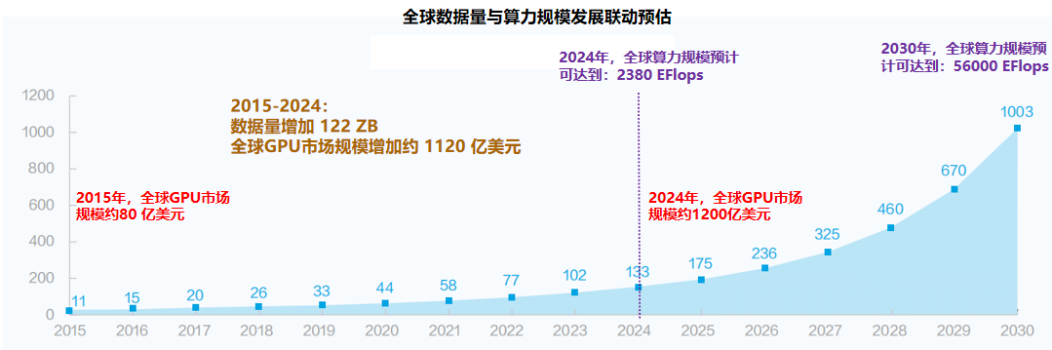

根據(jù)IDC和華為GIV團(tuán)隊(duì)預(yù)測,2020年全球每年產(chǎn)生數(shù)據(jù)量約2ZB,2025年可達(dá)到175ZB,2030年將達(dá)到1003ZB,即將進(jìn)入YB(1 Yotta Bytes = 1000 Zetta Bytes)時(shí)代。

數(shù)據(jù)量的增長意味著需要更多的計(jì)算資源來處理、存儲和分析這些數(shù)據(jù),尤其是在對數(shù)據(jù)處理技術(shù)與時(shí)效性方面提出了更高的要求,因此云計(jì)算、大數(shù)據(jù)、人工智能等數(shù)據(jù)處理技術(shù)需要更高的算力支撐。

根據(jù)“中國算力發(fā)展指數(shù)白皮書(2022)”,2024年全球算力規(guī)模預(yù)計(jì)達(dá)2380 EFlops,而到2030年,預(yù)計(jì)可達(dá)到56000 EFlops。

全球算力規(guī)模的增加則主要來源于兩個(gè)方面:一是單顆算力芯片的性能提升,二是數(shù)據(jù)中心數(shù)量與規(guī)模的擴(kuò)張。

1、AI算力芯片發(fā)展

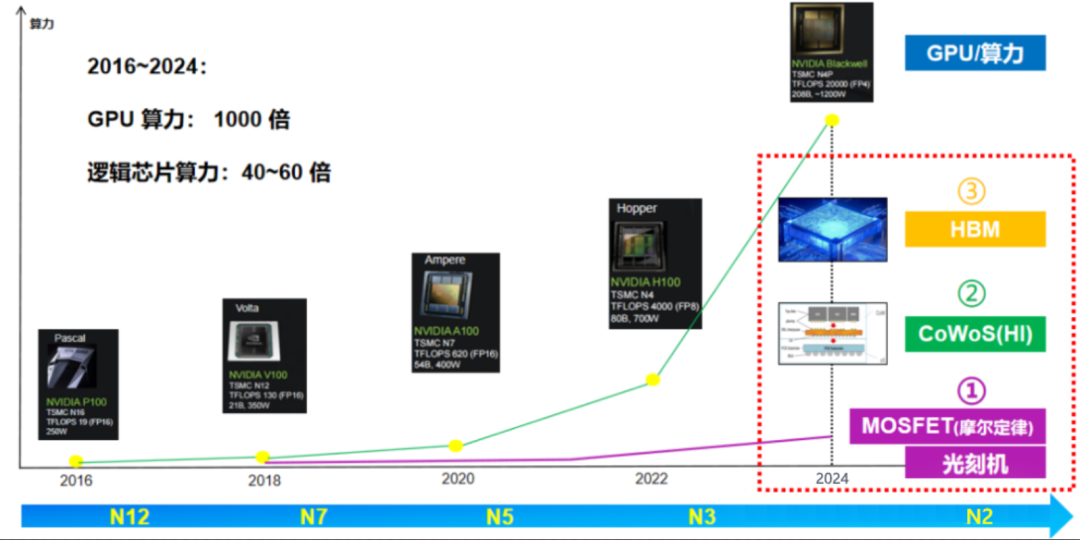

目前,英偉達(dá)的GPU在全球AI算力芯片市場中占據(jù)了80%以上的市場份額,在過去的八年里,英偉達(dá)通過改進(jìn)芯片架構(gòu)、提升制程工藝、采用HBM及先進(jìn)封裝形式,其GPU算力提升了約1000倍。

? ? ? ? ?

? ? ? ? ?

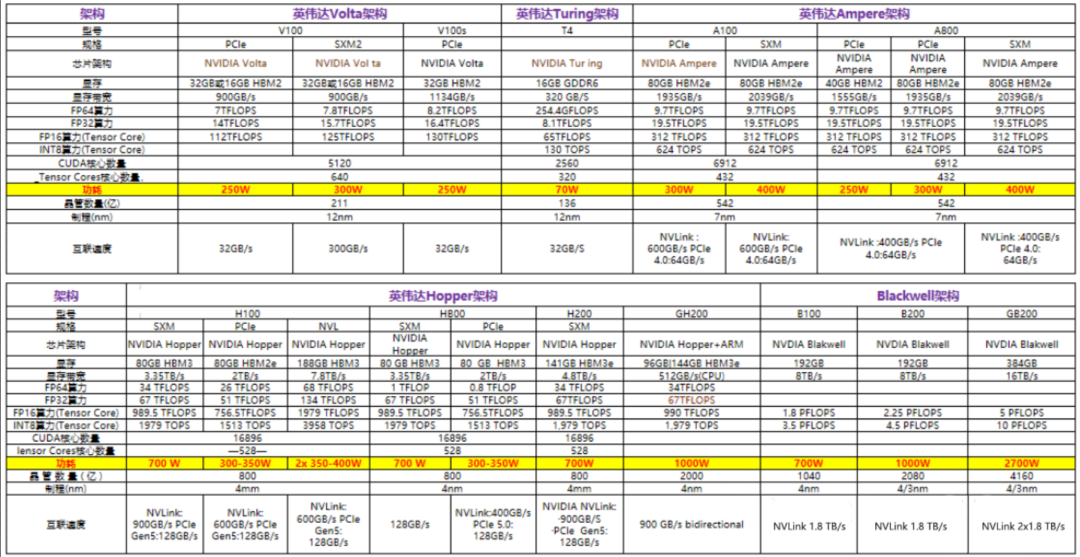

在算力提升的同時(shí),芯片功耗也在不斷增加,根據(jù)亞太芯谷科技研究院統(tǒng)計(jì),英偉達(dá)最新推出的GB200芯片功耗達(dá)到了驚人的2700W,是其V100芯片功耗的近10倍。

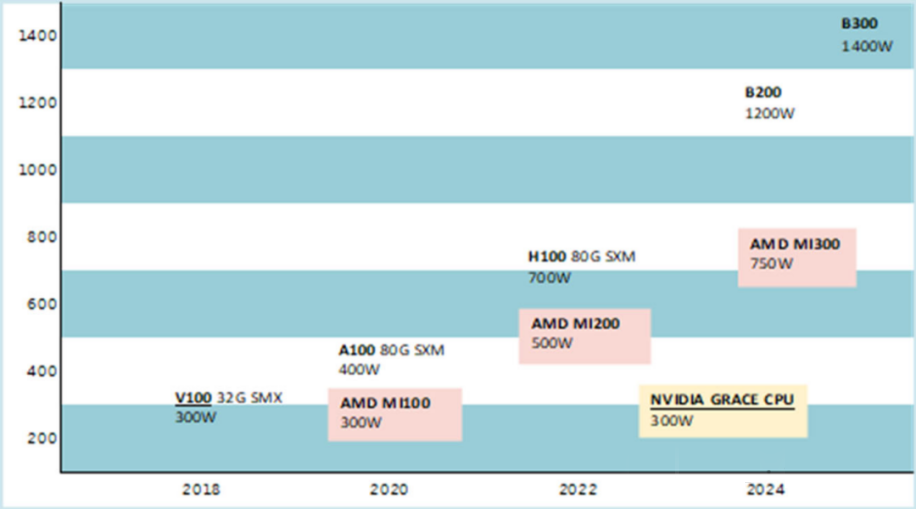

而AI算力芯片市場的另一主要廠商AMD,在2020年至2024年迭代的GPU芯片功耗也大幅增加,由MI100的300W增加至MI300的750W。

英偉達(dá)、AMD芯片功耗演進(jìn)

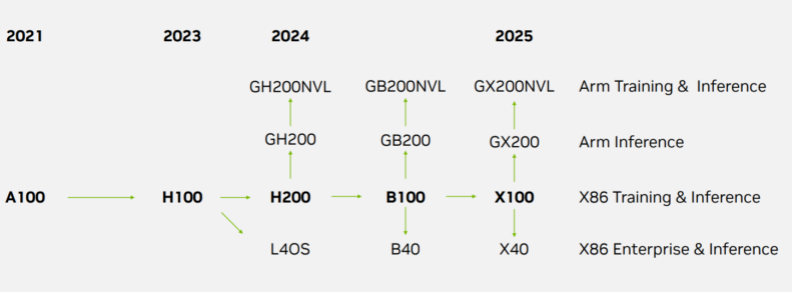

英偉達(dá)數(shù)據(jù)中心 GPU 技術(shù)路線圖

在算力芯片性能與功耗同步提升的同時(shí),由于AI科技技術(shù)的演進(jìn)與應(yīng)用創(chuàng)新應(yīng)用,數(shù)據(jù)量增加與算力需求共同推動了AI算力芯片市場規(guī)模的增長。

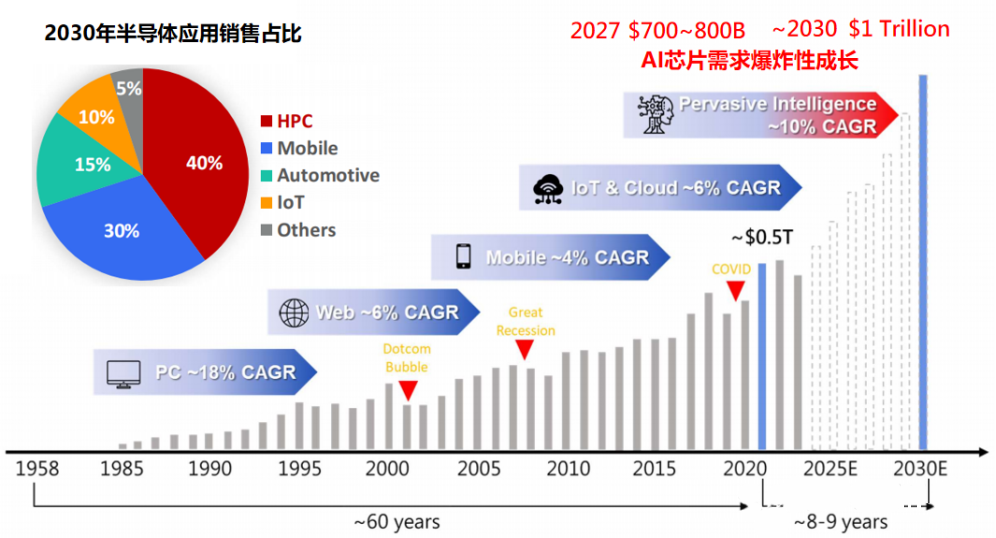

由上文可知,2015年到2024年全球數(shù)據(jù)量增加了122 ZB,相應(yīng)的全球GPU市場規(guī)模增加了1120億美元,GPU產(chǎn)品也經(jīng)歷了從Pascal到Blackwell五種架構(gòu)的進(jìn)化。依此推算,在2024年到2030年,全球數(shù)據(jù)量規(guī)模將增加870ZB,對應(yīng)的全球GPU市場規(guī)模將有數(shù)倍增長空間。根據(jù)中國臺灣工研院預(yù)估,2030年算力芯片將占據(jù)整個(gè)半導(dǎo)體應(yīng)用銷售的40%,從而推動全球半導(dǎo)體市場規(guī)模在2030年達(dá)到1萬億美元,算力芯片是未來全球半導(dǎo)體市場規(guī)模增長的主要驅(qū)動力。

AI芯片需求大幅增長

2、數(shù)據(jù)中心發(fā)展

根據(jù)海外媒體消息,馬斯克的初創(chuàng)xAI公司正在構(gòu)建一個(gè)龐大的AI超級計(jì)算機(jī)Colossus,數(shù)據(jù)中心僅用19天完成了超過10萬塊GPU及配套存儲和超高速網(wǎng)絡(luò)的部署(從設(shè)計(jì)到LLM首次訓(xùn)練總工程用時(shí)122天)。數(shù)據(jù)中心采用抬高地板設(shè)計(jì),地板下方是液冷管道,上方是電源,每個(gè)計(jì)算大廳約有2.5萬塊GPU,以及相應(yīng)的存儲和高速光纖網(wǎng)絡(luò)設(shè)備。

Colossus的基本構(gòu)建模塊是超微液冷機(jī)架,每個(gè)機(jī)架配備八臺4U服務(wù)器,每臺服務(wù)器搭載8塊NVIDIA H100 GPU,這樣每個(gè)機(jī)架總共有64塊GPU。八臺這樣的GPU服務(wù)器與一個(gè)超微冷卻劑分配單元(CDU)及其相關(guān)硬件構(gòu)成了一個(gè)GPU機(jī)架。該集群仍在建設(shè)中,未來規(guī)模還會進(jìn)一步擴(kuò)大,大概擴(kuò)展到至少100萬個(gè)GPU,約400億美元(以每顆GPU 4萬美元估算)。

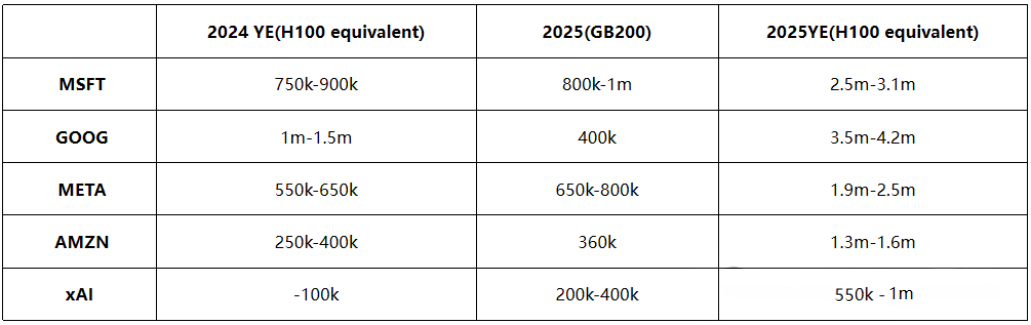

同時(shí),Meta也不甘落后,擬購入35萬塊H100 GPU,旨在為其強(qiáng)大的Llama 4 AI模型注入更澎湃的算力。據(jù)LessWrong網(wǎng)站的估算,到2025年,微軟、谷歌、Meta、亞馬遜以及新興的xAI這五大巨頭,在GPU/TPU的持有量上,若換算成等效H100的數(shù)量,將驚人地超過1240萬臺。這一數(shù)字不僅彰顯了科技巨頭們在算力“軍備競賽”中的持續(xù)投入,更預(yù)示著一場前所未有的AI算力盛宴正在席卷全球。

? ? ?

? ? ?

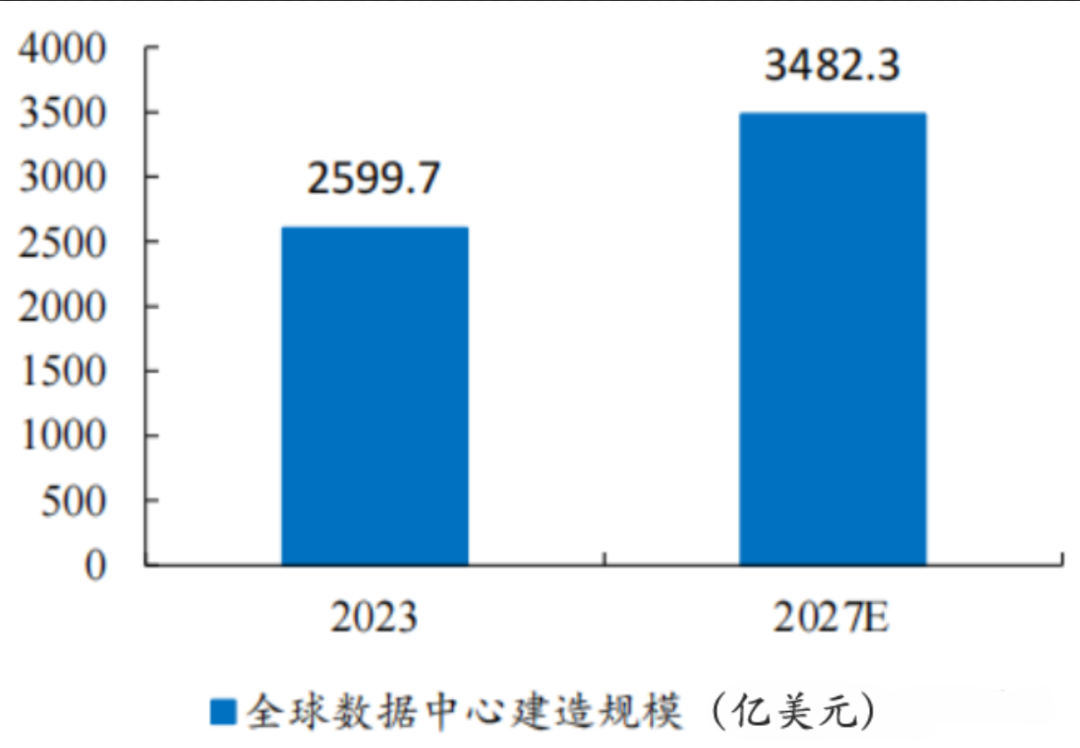

除幾大巨頭外,全球主要國家或區(qū)域也積極加入到AI科技浪潮中,投入大量預(yù)算興建數(shù)據(jù)中心。根據(jù)Fortune Business Insights數(shù)據(jù),2023年全球數(shù)據(jù)中心數(shù)量為343萬,預(yù)計(jì)到2027年增長到約360萬,2023-2027年復(fù)合增長率約為1.2%。從建造規(guī)模看,2023年全球數(shù)據(jù)中心建造市場2599.7億美元,預(yù)計(jì)2028年增長至3482.3億美元,2023-2028年復(fù)合增速為7.6%。

2023 年全球數(shù)據(jù)中心建造規(guī)模2599.7 億美元

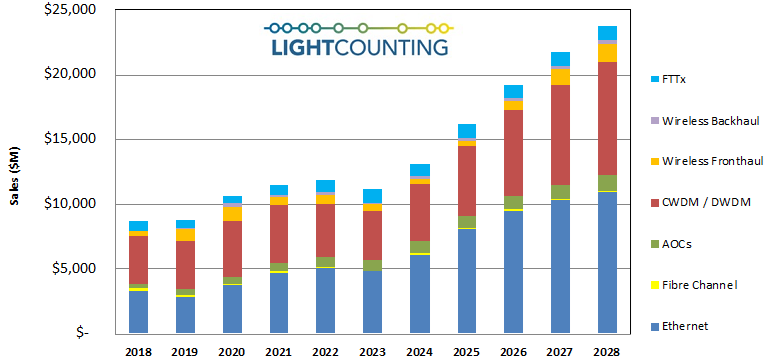

AI 大模型的崛起推動高速率數(shù)通光模塊的加速放量,特別是在電信和數(shù)通市場。由于云服務(wù)龍頭增加對 AI 集群的投資,高端光通信需求上升,400G 和 800G 光模塊的組件供不應(yīng)求。LightCounting 預(yù)測 2024 年以太網(wǎng)光模塊銷售額將同比增長近 30%,各個(gè)細(xì)分市場也將逐步恢復(fù)增長。在經(jīng)歷 2023 年全球光模塊市場規(guī)模同比下降 6%后,2024-2028 年的復(fù)合年增長率(CAGR)預(yù)計(jì)將達(dá)到 16%。光模塊龍頭公司 Coherent 表示,由 AI 驅(qū)動的全球 800G、1.6T 和 3.2T 數(shù)通光模塊,相關(guān)行業(yè)規(guī)模在 2024-2028 年的 5 年 CAGR 可能超過 40%,從 2023 年的 6 億美元增長至 2028 年的 42 億美元。

2018-2028E 全球光模塊銷售額(百萬美元)

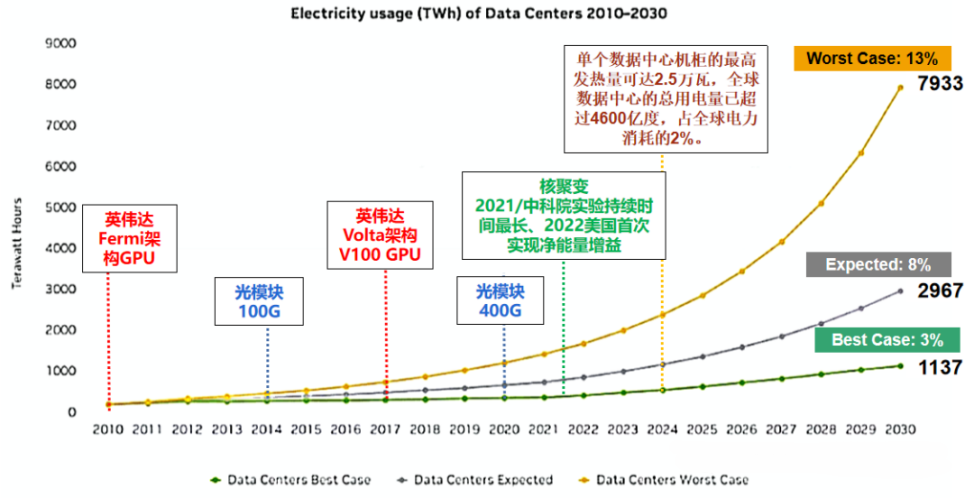

數(shù)據(jù)中心需要大量的電力能源支撐,根據(jù)EIA統(tǒng)計(jì)數(shù)據(jù),2022年全球數(shù)據(jù)中心、加密貨幣和人工智能(AI)共消耗約460 TWH的電力,約占全球總電力需求的2%。數(shù)據(jù)中心是支持?jǐn)?shù)字化的重要基礎(chǔ)設(shè)施,與供電基礎(chǔ)設(shè)施相輔相成。隨著數(shù)據(jù)量的不斷增加,需要擴(kuò)展和發(fā)展數(shù)據(jù)中心來處理和存儲這些數(shù)據(jù)。數(shù)據(jù)中心行業(yè)的未來趨勢復(fù)雜多變,技術(shù)進(jìn)步和數(shù)字服務(wù)快速發(fā)展。根據(jù)部署速度、效率提升范圍、以及人工智能和加密貨幣趨勢,EIA預(yù)計(jì)到2026年,數(shù)據(jù)中心、加密貨幣和人工智能的全球電力消耗將達(dá)到620至1050TWh之間,中性情況下需求將超過800TWh,相比2022年的460TWh接近翻倍。

? ? ? ? ?

? ? ? ? ?

而EIA的預(yù)測可能相對保守,另一國際咨詢機(jī)構(gòu)Semianalysis預(yù)測2026年AI數(shù)據(jù)中心電力容量達(dá)到40GW,對應(yīng)每年約350TWh。Semianalysis根據(jù)其對于Hyperscaler的跟蹤,預(yù)計(jì)到2030年,AI將推動數(shù)據(jù)中心用電量占全球發(fā)電量的4.5%。根據(jù)semianalysis預(yù)測,全球數(shù)據(jù)中心關(guān)鍵IT電力需求將從2023年的49GW增長至2026年的96GW,其中AI數(shù)據(jù)中心將消耗約40GW(相較EIA的預(yù)測更加樂觀)。未來幾年,數(shù)據(jù)中心電力容量增長將從12%-15%的復(fù)合年增長率加速至25%的復(fù)合年增長率。

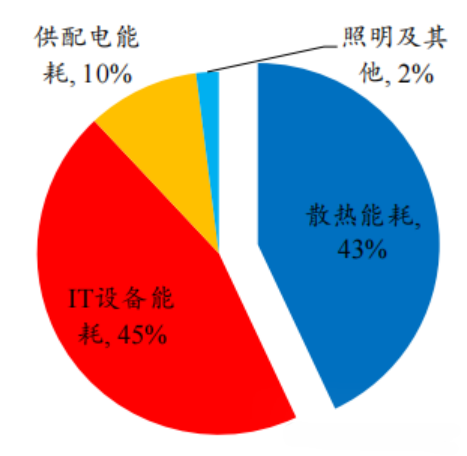

數(shù)據(jù)中心在消耗的龐大電能時(shí),也會產(chǎn)生巨大的能耗,根據(jù)《綠色高能效數(shù)據(jù)中心散熱冷卻技術(shù)研究現(xiàn)狀及發(fā)展趨勢》統(tǒng)計(jì),數(shù)據(jù)中心能耗主要由IT設(shè)備能耗、散熱能耗、供配電能耗和照明及其他能耗組成,其中,IT設(shè)備能耗、散熱能耗是主要的能耗,散熱能耗占比達(dá)到43%。

? ? ? ? ?

? ? ? ? ?

根據(jù)統(tǒng)計(jì)數(shù)據(jù),電子元器件溫度每升高2℃,可靠性下降10%,溫度達(dá)到50℃時(shí)的壽命只有25℃時(shí)的1/6,因此數(shù)據(jù)中心及AI芯片廠商不斷探索散熱技術(shù)以保證其優(yōu)質(zhì)的產(chǎn)品和服務(wù)性能。同時(shí),由于環(huán)保意識高漲,各國對數(shù)據(jù)中心PUE(Power usage effectiveness,電源使用效率)規(guī)范日益嚴(yán)格,同時(shí)跨入AI世代GPU運(yùn)算芯片TDP(Thermal Design Power,熱設(shè)計(jì)功耗)持續(xù)向上堆棧,使得數(shù)據(jù)中心的散熱設(shè)計(jì)變得至關(guān)重要。

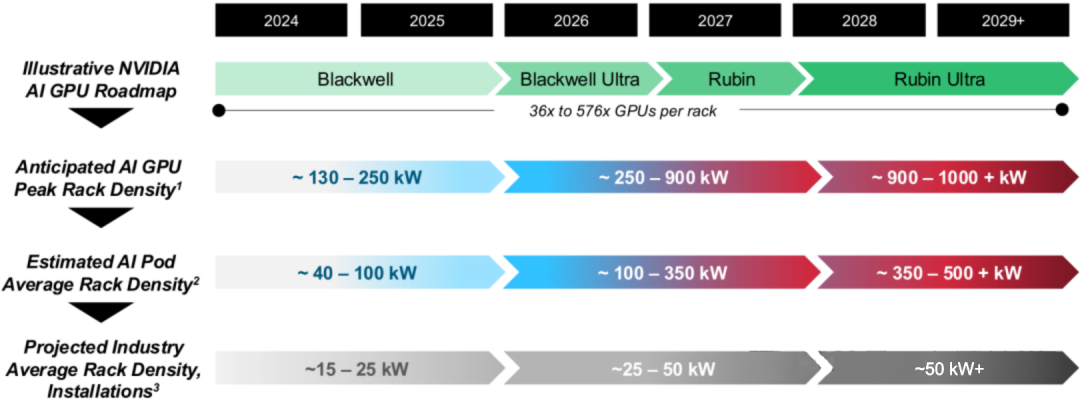

以英偉達(dá)2024年四季度量產(chǎn)的GB200 NVL服務(wù)器為例,單顆B200芯片TDP 1200W,GB200系統(tǒng)芯片TDP更上看2700W(1個(gè)Grace CPU+2個(gè)B200 GPU),現(xiàn)行的3D VC氣冷散熱解熱瓶頸約在1000W,超出1000W以上采液冷散熱效果較佳,因此需要全面升級液冷散熱,并配合其他散熱技術(shù)共同作用。2025年,英偉達(dá)的B300芯片TDP進(jìn)一步擴(kuò)大到1400W,AMD GPU Server芯片下世代功耗預(yù)期也將突破千瓦水平。相對應(yīng)的英偉達(dá)下一代芯片單機(jī)柜能耗或超過1MW,預(yù)計(jì)2028年左右推出Rubin Ultra AI GPU峰值機(jī)架密度功耗最高或超過1000kW,散熱已經(jīng)成為AI芯片發(fā)展的關(guān)鍵。

3、熱管理分類及市場規(guī)模

一般而言,熱量的傳遞主要有三種:導(dǎo)熱、對流和輻射。根據(jù)熱的傳遞方式,散熱系統(tǒng)可以由風(fēng)扇、散熱片(如石墨片、金屬散熱片等)和導(dǎo)熱界面器件組成。以普通的CPU風(fēng)冷散熱器為例,其工作原理是CPU散熱片通過導(dǎo)熱界面器件與CPU表面接觸,CPU表面的熱量傳遞給CPU散熱片,散熱風(fēng)扇產(chǎn)生氣流將CPU散熱片表面的熱量帶走。而對于高效散熱設(shè)備而言,相變換熱是一種極其高效的熱量傳遞方式。相變換熱涉及物質(zhì)在固態(tài)、液態(tài)和氣態(tài)之間的轉(zhuǎn)變,當(dāng)物質(zhì)吸收或釋放潛熱時(shí),就會在不改變溫度的情況下發(fā)生相變。

以數(shù)據(jù)中心為例,由于其能耗非常龐大,需要有43%的熱能能耗散掉,所以一般都是多種散熱方式通用。根據(jù)亞太芯谷科技研究院,以距離核心發(fā)熱源遠(yuǎn)近進(jìn)行劃分,散熱可以分為三種類型:芯片級熱管理、裝置級熱管理、基地級/終端產(chǎn)品熱管理。

其中:

芯片級熱管理散熱技術(shù),一般是解決熱量從芯片內(nèi)部傳導(dǎo)到外部,其主要散熱技術(shù)包括微通道(TSV)散熱、熱管散熱、VC-Lid 均溫板散熱和3D VC散熱、金剛石(鉆石)散熱、石墨烯散熱等。

裝置級熱管理散熱技術(shù),一般是指對服務(wù)器或移動電子設(shè)備進(jìn)行散熱,其散熱技術(shù)主要包括風(fēng)冷、液冷,其中液冷技術(shù)又可以細(xì)分為冷板冷卻、噴淋冷卻、單相浸沒式液冷、兩相浸沒式液冷等技術(shù)。

基地級/終端產(chǎn)品熱管理散熱技術(shù),一般是指對數(shù)據(jù)中心或終端產(chǎn)品的散熱,終端產(chǎn)品包括汽車、機(jī)器人等,其散熱技術(shù)主要包括自由空氣冷卻、冷熱通道冷卻、蒸發(fā)冷卻和地?zé)崂鋮s技術(shù)等。

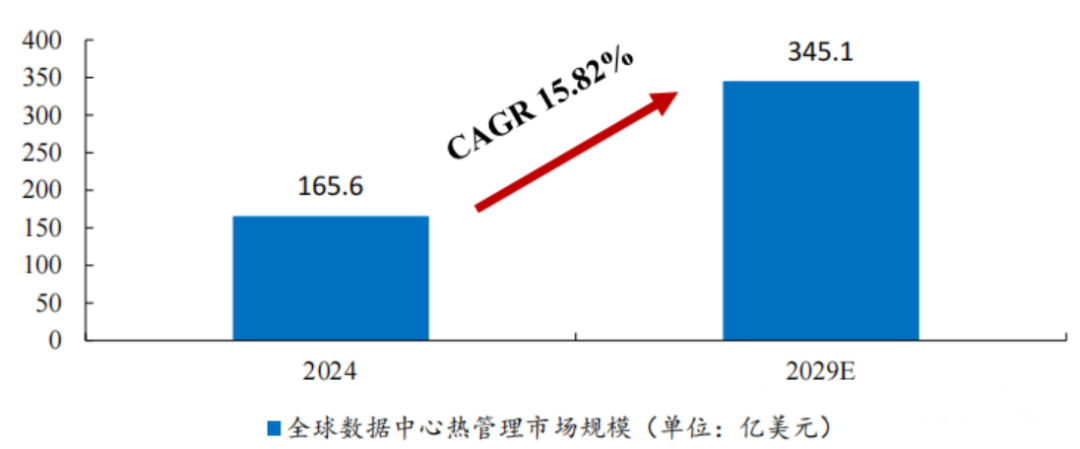

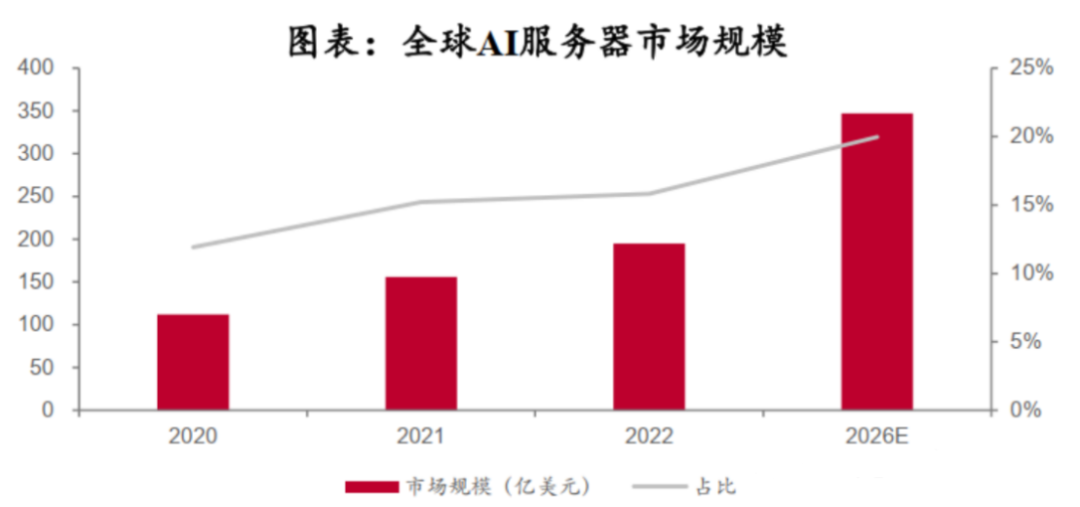

在市場方面,根據(jù) R&M 數(shù)據(jù),2024 年全球數(shù)據(jù)中心熱管理市場規(guī)模為 165.6 億美元,到 2029 年預(yù)計(jì)將增長至 345.1 億美元,2024-2029 年 CAGR 為 15.8%。從技術(shù)滲透率來看,Omdia 預(yù)計(jì) 2023 年數(shù)據(jù)中心風(fēng)冷和液冷市場規(guī)模為 76.7 億美元,其中液冷的滲透率約為17%。

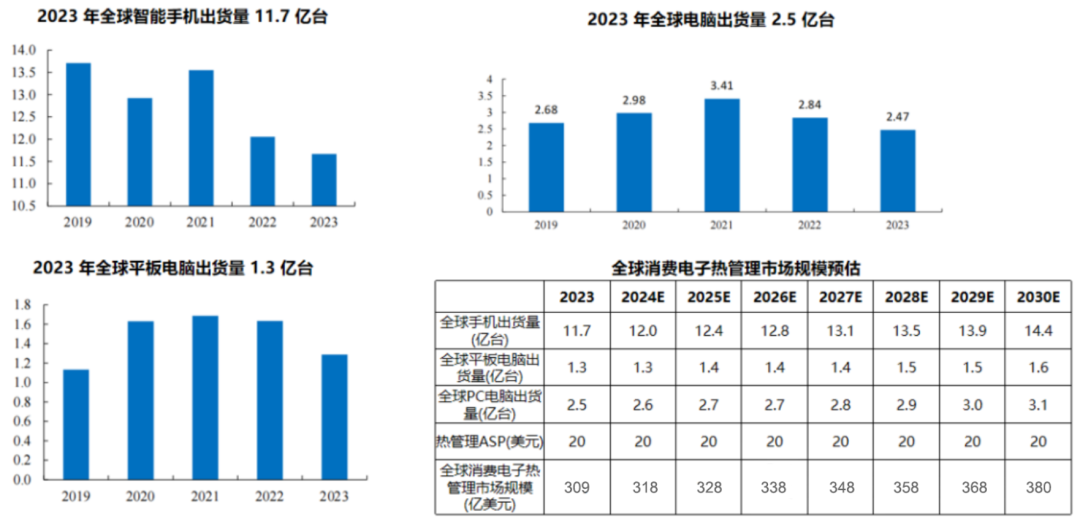

另外,在消費(fèi)電子散熱市場方面,隨著 AI 技術(shù)的加入,消費(fèi)電子的算力需求不斷增加,相應(yīng)的散熱需求也顯著提升。2023 年,全球智能手機(jī)出貨量達(dá)到了11.7 億臺,平板電腦為 1.3 億臺,電腦出貨量為 2.5 億臺。根據(jù) Counterpoint Research 的數(shù)據(jù)顯示,預(yù)計(jì)到 2027 年,AI 手機(jī)的市場占比將達(dá)到 43%。目前,PC 散熱器的價(jià)值約為 100-200 元(包括 VC+風(fēng)扇),高于早期 PC 散熱器的價(jià)值(約 30-60 元,熱管+風(fēng)扇),因此預(yù)期2030全球消費(fèi)電子熱管理市場規(guī)模可達(dá)到380億美元。

因此,數(shù)據(jù)中心及消費(fèi)電子的熱管理市場規(guī)模在2030年有望達(dá)到約770億美元。

二、芯片級散熱技術(shù)發(fā)展

芯片級散熱技術(shù)是直接在芯片表面或芯片內(nèi)部實(shí)施的散熱措施,可以更直接、更快速地將熱量從熱源(芯片)傳遞出去,由于空間狹小、環(huán)境復(fù)雜,所以對散熱材料及器件結(jié)構(gòu)有著極高的要求。

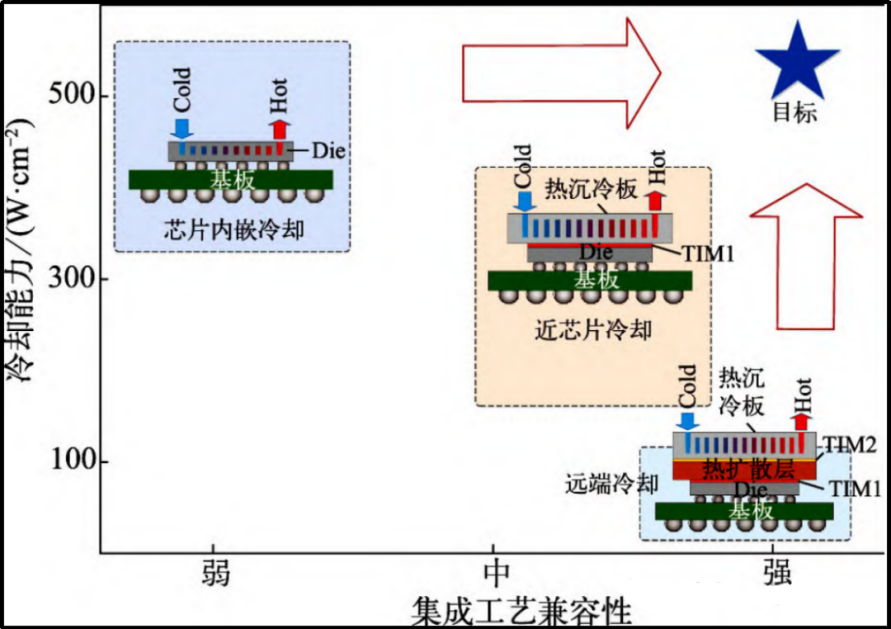

根據(jù)熱源到換熱結(jié)構(gòu)的熱傳導(dǎo)路徑不同,芯片級散熱技術(shù)一般可以分為三種類型:

第一種為遠(yuǎn)端冷卻架構(gòu)散熱技術(shù),芯片與熱沉冷板之間通過2層TIM進(jìn)行熱傳導(dǎo)。

第二種為近芯片冷卻架構(gòu)散熱技術(shù),隨著熱流密度與芯片面積的增加,遠(yuǎn)端冷卻能力越發(fā)不足,因此直接將芯片通過1層TIM與熱沉冷板貼合,形成近芯片冷卻架構(gòu)。相比于遠(yuǎn)端冷卻架構(gòu),由于減少了1層TIM與熱擴(kuò)散層,近芯片冷卻架構(gòu)進(jìn)一步提高了可冷卻的熱流密度。

第三種為芯片內(nèi)嵌冷卻架構(gòu)散熱技術(shù),即通過消除芯片和熱沉冷板之間的TIM,直接在芯片襯底上刻蝕微通道,將流體引入其中,達(dá)到冷卻效果。

? ?

? ?

由于本身優(yōu)秀的熱導(dǎo)性能,目前市場上的主流芯片級散熱技術(shù)主要包括熱管、VC均溫板、3D VC、金剛石(鉆石)、石墨烯散熱技術(shù)等。

芯片級散熱介質(zhì)分類比較

1、熱管散熱技術(shù)

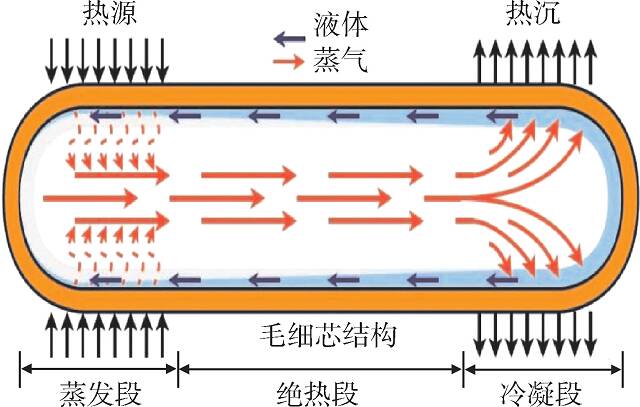

熱管,也稱為Heat Pipe,是一種高效的傳熱器件,它能夠在較短的時(shí)間內(nèi)將熱量從一端傳輸?shù)搅硪欢恕K暮诵脑硎峭ㄟ^相變和毛細(xì)作用進(jìn)行熱量傳遞。熱管內(nèi)部包含工作液,當(dāng)熱量輸入端(稱為蒸發(fā)段)受熱時(shí),工作液吸收熱量并迅速蒸發(fā)形成氣體。隨后,氣體沿著管內(nèi)移動到冷卻端(稱為冷凝段),在此過程中冷凝成液體并釋放熱量。液態(tài)工作液通過毛細(xì)作用或重力返回到蒸發(fā)段,完成一個(gè)完整的循環(huán)。

熱管工作原理

熱管技術(shù)的發(fā)展歷史可以追溯到20世紀(jì)中葉,1944年,美國通用發(fā)動機(jī)公司的R.S.Gaugler在美國專利(No. 2350348)中提出了熱管的工作原理。1963年,美國Los Alamos國家實(shí)驗(yàn)室的G.M.Grover重新獨(dú)立發(fā)明了這種傳熱元件,并對其進(jìn)行了性能測試實(shí)驗(yàn),正式將這種傳熱元件命名為“熱管”(heat pipe)。1964年,世界上第一支熱管在美國的洛斯阿拉莫斯科學(xué)實(shí)驗(yàn)室誕生。1972年,中國研制出第一根熱管,它是以鈉為工質(zhì)的,隨后研制了以氨、水、導(dǎo)熱油為工質(zhì)的熱管。

到21世紀(jì)后,熱管技術(shù)的應(yīng)用重點(diǎn)由航天轉(zhuǎn)移到地面,由工業(yè)化應(yīng)用擴(kuò)展到民用產(chǎn)品,尤其是微型熱管技術(shù)發(fā)展迅速,被廣泛應(yīng)用于電子裝置的芯片、筆記本計(jì)算機(jī)的CPU等。

熱管的導(dǎo)熱能力超過所有已知的金屬,冷卻介質(zhì)有水、甲醇、丙酮、氨、一氟二氯乙烷、水合二氧化硅等,冷凝端可以用水或空氣冷卻。熱管沒有連接芯片的冷卻介質(zhì)連接管路,降低冷卻介質(zhì)在IT設(shè)備內(nèi)部的泄露風(fēng)險(xiǎn),且沒有泵的需求,利用毛細(xì)壓差驅(qū)動氣液兩相自循環(huán)運(yùn)動而發(fā)生熱量交換。因冷卻結(jié)構(gòu)中沒有運(yùn)動部件,可靠性高。

芯片級熱管的結(jié)構(gòu)簡單,一般由密閉容器、毛細(xì)結(jié)構(gòu)、工作流體組成。根據(jù)工作溫度范圍,一般可以分為深冷熱管、低溫?zé)峁堋⒅袦責(zé)峁堋⒏邷責(zé)峁堋?br />

不同種類熱管的區(qū)別

| 類別 | 內(nèi)容 |

| 深冷熱管 | 工作溫度范圍為-170~-70℃,工作介質(zhì)(工作液)可采用純化學(xué)元素物質(zhì)(如氦、氬、氮、氧等)或化合物(如氟利昂、乙烷等)。 |

| 低溫?zé)峁?br /> | 工作溫度范圍為-70~270℃,工作介質(zhì)可選用水、丙酮、氨、氟利昂、酒精及其他有機(jī)物。 |

| 中溫?zé)峁?br /> | 工作溫度范圍為270~470℃,工作介質(zhì)可選用導(dǎo)熱姆(聯(lián)苯-苯醚共溶體)、水銀、銫或硫等。 |

| 高溫?zé)峁?br /> | 工作溫度在500℃以上的熱管,工作介質(zhì)可選用鈉、鉀、鋰、鉛、銀及其他高沸點(diǎn)的液態(tài)金屬。 |

在芯片級散熱中,熱管一般不單獨(dú)作為散熱器使用,通常嵌入空冷散熱器翅片中,利用其高效的相變傳熱快速地將芯片基板處的熱量傳遞到空氣中,達(dá)到散熱的目的。

熱管樣品

2、VC均溫板散熱技術(shù)

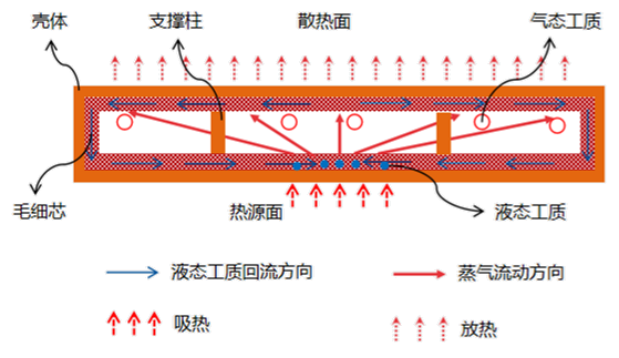

VC均溫板,全稱為Vapor Chamber,即真空腔均熱板散熱技術(shù)。VC均溫板是一個(gè)內(nèi)壁具有微細(xì)結(jié)構(gòu)的真空腔體,通常由銅制成。當(dāng)熱由熱源傳導(dǎo)至蒸發(fā)區(qū)時(shí),腔體里的冷卻液在低真空度的環(huán)境中受熱后開始產(chǎn)生冷卻液的氣化現(xiàn)象,此時(shí)吸收熱能并且體積迅速膨脹,氣相的冷卻介質(zhì)迅速充滿整個(gè)腔體,當(dāng)氣相工質(zhì)接觸到一個(gè)比較冷的區(qū)域時(shí)便會產(chǎn)生凝結(jié)的現(xiàn)象。借由凝結(jié)的現(xiàn)象釋放出在蒸發(fā)時(shí)累積的熱,凝結(jié)后的冷卻液會借由微結(jié)構(gòu)的毛細(xì)管道再回到蒸發(fā)熱源處,此運(yùn)作將在腔體內(nèi)周而復(fù)始進(jìn)行。

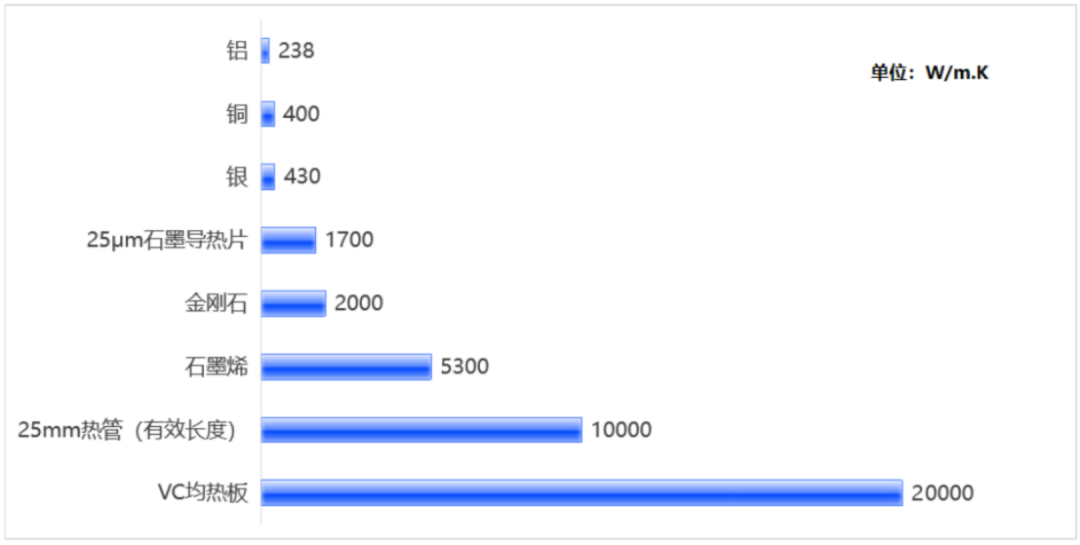

相比熱管,VC的導(dǎo)熱效率與靈活度更強(qiáng)。銅的導(dǎo)熱系數(shù)為401W/m·K,熱管可以達(dá)到5000~10000 W/m·K,而均熱板則可以達(dá)到20 000~10000 W/m·K,甚至更高。熱管是一維導(dǎo)熱,其形狀及寬度雖受限,但搭配銅板及其他機(jī)構(gòu)件,在系統(tǒng)排列及運(yùn)用多支熱管之彈性大,應(yīng)用廣,具性價(jià)比優(yōu)勢。而均熱板形狀則不受限制,可以根據(jù)芯片的布局,設(shè)計(jì)任意形狀,甚至可以兼容處于不同高度的多個(gè)熱源的散熱。

VC均溫板的工作原理

VC均溫板的工作原理

因而,VC均溫板是一種比熱管更先進(jìn)、更高效的導(dǎo)熱元件,尤其在處理高密度電子設(shè)備的熱管理問題時(shí)表現(xiàn)出色。

VC均溫板的結(jié)構(gòu)

目前,VC均溫板可劃分為常規(guī)均溫板以及超薄均溫板。

常規(guī)均溫板由上下兩片銅板以及中間的毛細(xì)結(jié)構(gòu)、支撐柱等焊接而成,使用場景一般是高熱通量應(yīng)用。均溫板的二維熱擴(kuò)散能力可以幫助高TDP(或超頻狀態(tài))的CPU高效散熱并將溫度冷卻至安全的工作溫度,延長組件以及產(chǎn)品的使用壽命,常規(guī)均溫板根據(jù)具體使用場景又可以細(xì)分為CPU均溫板、顯示屏均溫板、筆記本電腦均溫板等。

超薄均溫板一般是指總厚度在2mm以下的均溫板,因?yàn)榻?a href="http://www.asorrir.com/v/" target="_blank">智能手機(jī)機(jī)身總厚度往往在10mm以下,超薄均溫板在智能手機(jī)散熱方案上就發(fā)揮著舉足輕重的作用。目前市場上對于超薄溫板的需求日漸提高,特別是厚度在0.8mm以下的均溫板的應(yīng)用與研發(fā),是近年研究的熱點(diǎn)。

常規(guī)VC散溫均溫板示例

超薄均溫板示例

在國內(nèi)芯片級散熱行業(yè)中,中山仲德科技一直專注于超博高結(jié)構(gòu)強(qiáng)度均溫板(HSS VC)的研發(fā),并取得了重大突破,公司采用電化學(xué)沉積技術(shù)路線來制造VC吸液芯,以自研的“原子堆垛毛細(xì)結(jié)構(gòu)”技術(shù)為基礎(chǔ)開發(fā)了新一代VC制程,研制出全球首款高結(jié)構(gòu)強(qiáng)度VC,以及全球第一塊高階芯片封裝用高結(jié)構(gòu)強(qiáng)度VC-Lid。

仲德科技自主研發(fā)的均溫板(VC LID)作為一種高效的散熱器件,具有上萬的導(dǎo)熱系數(shù),遠(yuǎn)超傳統(tǒng)銅蓋板,能夠快速將熱量從熱源傳導(dǎo)出去,使芯片各處溫度趨于一致。在相同加熱條件下,VC LID相較于傳統(tǒng)銅質(zhì)LID,其溫度變化更快,且能迅速使各處溫度均勻,有效應(yīng)對芯片高功率和熱源分布式的散熱需求。

為了滿足芯片封裝對蓋板的高強(qiáng)度和耐高溫等要求,仲德科技摒棄了傳統(tǒng)的物理燒結(jié)方式,采用化學(xué)增材制造的方式制作吸液芯,并對均溫板制造工藝進(jìn)行了全面改革。獨(dú)創(chuàng)的“原子堆跺毛細(xì)結(jié)構(gòu)技術(shù)”,通過電化學(xué)沉積的方式,歷經(jīng)11年三代研發(fā),不斷優(yōu)化毛細(xì)結(jié)構(gòu)的微觀形態(tài),使其孔隙率和毛細(xì)性能大幅提升,獲得了英特爾、英偉達(dá)等客戶的高度認(rèn)可。在制造方面,仲德科技實(shí)現(xiàn)了高度智能化的生產(chǎn),將檢測與制造緊密結(jié)合,每一道工序都上傳至專家系統(tǒng)進(jìn)行質(zhì)量檢測,結(jié)合人工智能技術(shù)實(shí)時(shí)分析性能與工藝參數(shù),動態(tài)調(diào)整生產(chǎn)工藝,確保產(chǎn)品質(zhì)量的一致性。

目前,仲德科技已經(jīng)成功將VC LID的耐高溫性能提升至260攝氏度,并有望進(jìn)一步提高至270攝氏度,以滿足芯片封裝企業(yè)的高標(biāo)準(zhǔn)要求。

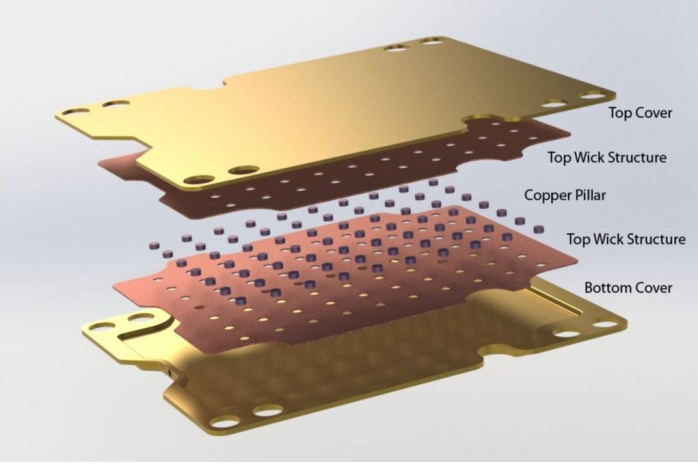

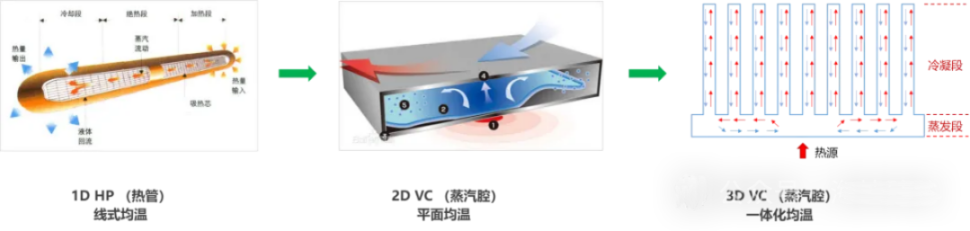

3、3D VC(三維兩相均溫技術(shù))

前文提到的熱管及VC散熱均為兩相均溫技術(shù),其中熱管是一維線式均溫,VC是二維平面均溫,下面介紹的3D VD則是三維一體式均溫。

兩相均溫技術(shù)發(fā)展趨勢

?

?

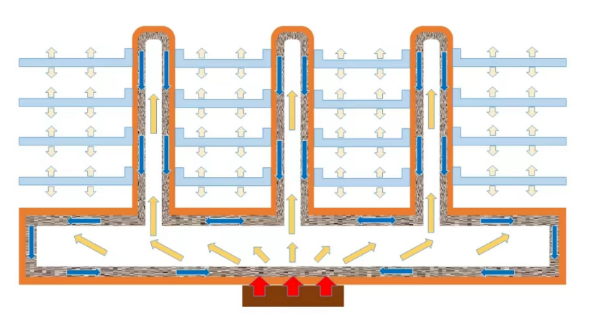

3D VC(三維兩相均溫技術(shù))是利用熱管與均溫板蒸汽腔體貫通的散熱技術(shù),即通過焊接工藝將基板空腔與PCI齒片內(nèi)腔相連,形成一體式腔體,腔體內(nèi)充注工質(zhì)并封口,工質(zhì)在靠近芯片端的基板內(nèi)腔側(cè)蒸發(fā),在遠(yuǎn)熱源端的齒片內(nèi)腔側(cè)冷凝,通過重力驅(qū)動及回路設(shè)計(jì)形成兩相循環(huán),可以實(shí)現(xiàn)理想均溫效果。

3D VC散熱原理示意圖

3D VC散熱原理示意圖

3D VC具有“高效散熱、均勻溫度分布、減少熱點(diǎn)”等解熱優(yōu)勢,可滿足大功率器件解熱、高熱流密度區(qū)域均溫的瓶頸需求,也可以保證獲得更強(qiáng)的超頻性能以及超頻后的系統(tǒng)穩(wěn)定性。

對比熱管/均溫板的散熱器導(dǎo)熱,是把芯片熱量先傳遞至均溫板再傳至多根熱管后再傳至FIN,存在接觸熱阻、焊料以及銅本身的熱阻;而3D VC通過三維結(jié)構(gòu)連通下,內(nèi)部液體相變、熱擴(kuò)散,直接、高效地將芯片熱量傳遞至FIN遠(yuǎn)端散熱。

3D VC 模型圖

? ?

? ?

3DVC的制作工藝比較復(fù)雜,良率低,在一定程度上限制了其發(fā)展和應(yīng)用。3DVC制作的核心在于,熱管和VC殼體的連接方式,以及內(nèi)部毛細(xì)結(jié)構(gòu)的燒結(jié)。

3D VC 的制作工藝

| 制作工藝:以VC + 4~12支熱管為例 |

| 1 、可以先分別VC和熱管燒制毛細(xì)結(jié)構(gòu),然后通過釬焊等方式將熱管和VC焊接成密閉腔體 。然后進(jìn)行常規(guī)的VC注水抽真空及后續(xù)制程。 |

| 2 、可以先將VC殼體和熱管殼體焊接成一體(用釬焊或擴(kuò)散焊,或者用沖鍛或擠壓的方式成型為整體結(jié)構(gòu)),再燒制毛細(xì)結(jié)構(gòu),再上下蓋焊接成密閉腔體,并進(jìn)行后續(xù)的注水抽真空制程。 |

| 不同的方式,制作工藝難度不一樣,良率和產(chǎn)能及成本也有較大差別。 |

4、金剛石(鉆石)散熱

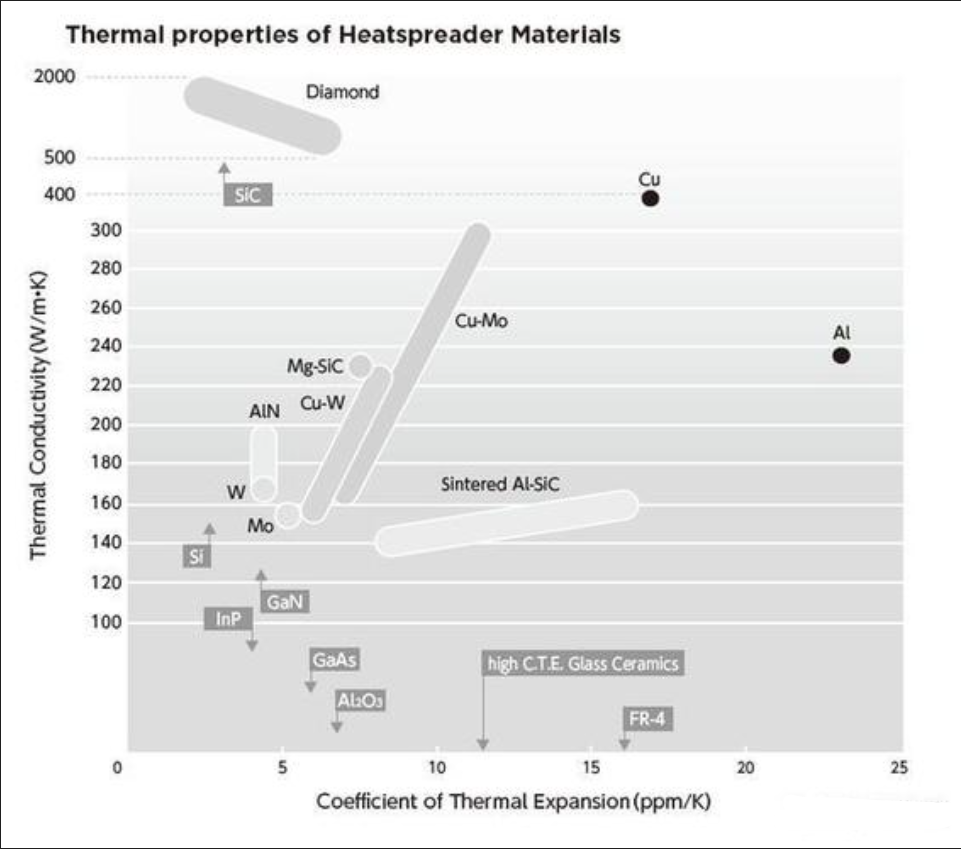

金剛石的熱導(dǎo)率是已知最高的材料之一,達(dá)到 2000 W/m·K,是硅(Si)、碳化硅(Sic)和砷化鎵(GaAs)的 13 倍、4 倍和 43 倍,銅和銀 4-5 倍。在熱導(dǎo)率要求為 10~200 W/(m·K)之間時(shí),金剛石是唯一可選的熱沉材料。

金剛石熱導(dǎo)率高達(dá) 1000-2000W/m.K

2024年11月,美國Akash Systems公司開發(fā)的鉆石冷卻技術(shù)可將GPU溫度降低20度, 超頻潛力提升25%,因此與美國商務(wù)部,簽署了一份不具約束力的初步條款備忘錄(PMT),并根據(jù)《芯片與科學(xué)法案》提供1820萬美元的直接資助和5000萬美元的聯(lián)邦和州稅收抵免。

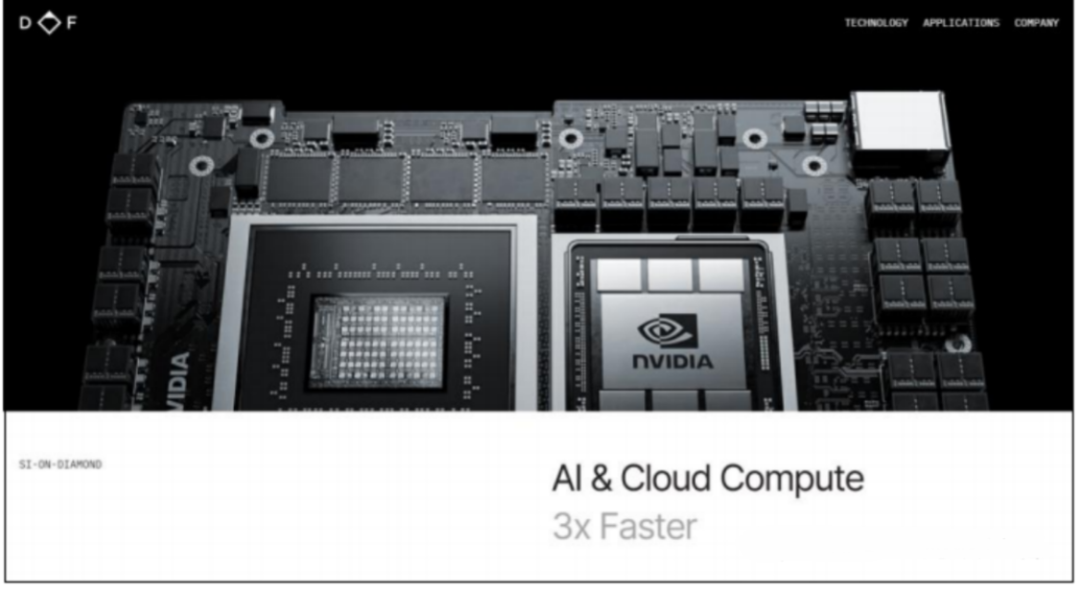

全球GPU芯片龍頭英偉達(dá)也開始采用鉆石散熱GPU進(jìn)行測試實(shí)驗(yàn),據(jù)Diamond Foundry官網(wǎng),英偉達(dá)鉆石散熱GPU可使AI及云計(jì)算性能提升三倍。

另外,華為也在金剛石(鉆石)散熱領(lǐng)域進(jìn)行了深度的研究,并發(fā)表了多篇專利。

2014年,華為技術(shù)團(tuán)隊(duì)便與廈門大學(xué)電子科學(xué)與技術(shù)學(xué)院于大全教授團(tuán)隊(duì)在Journal of Materials Science & Technology上發(fā)表了“基于反應(yīng)性納米金屬層的金剛石低溫鍵合技術(shù)”成果。

2023年10月,華為與哈爾濱工業(yè)大學(xué)聯(lián)合申請公布一項(xiàng)專利《一種基于硅和金剛石的三維集成芯片的混合鍵合方法》。通過采用混合鍵合方法,可以實(shí)現(xiàn)硅和金剛石的高效集成,將芯片產(chǎn)生的熱量快速地導(dǎo)出,并減少熱阻,從而提高芯片的散熱效率,提高芯片的性能和可靠性。

2024年12月,華為申請公布使用金剛石散熱層的半導(dǎo)體器件專利。在本申請的半導(dǎo)體器件中,鈍化層位于第一外延層和金剛石散熱層之間,鈍化層朝向金剛石散熱層的一側(cè)表面設(shè)置有凹槽,該結(jié)構(gòu)不僅可以增加金剛石散熱層與鈍化層的接觸面積,從而增加金剛石散熱層與鈍化層之間的結(jié)合力,并且還可以減小柵極與金剛石散熱層之間沿半導(dǎo)體器件的厚度方向的熱擴(kuò)散距離,大幅提高半導(dǎo)體器件的散熱效率。

金剛石也可以與同、鋁等金屬混合,制成金剛石銅、金剛石鋁等材料。導(dǎo)熱系數(shù)也能達(dá)到800W/(k.m)以上。可以采用MIM(金屬粉末注射成型)的工藝制備。

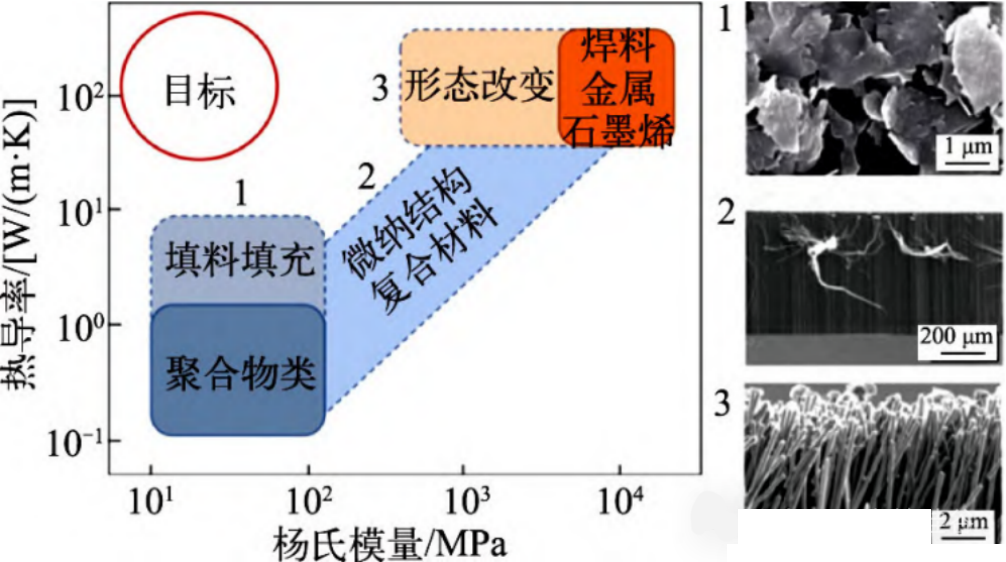

5、石墨烯散熱技術(shù)

石墨烯是具有單原子層厚度的二維材料,具有極高的導(dǎo)熱性。2008年,Balandin課題組6用拉曼光譜法第一次測量了單層石墨烯的熱導(dǎo)率,觀察發(fā)現(xiàn)石墨烯熱導(dǎo)率最高可達(dá)5300m·K,高于石墨塊體和金剛石,是已知材料中熱導(dǎo)率的最高值,吸引了研究者的廣泛關(guān)注。

對石墨烯熱導(dǎo)率的研究很快對石墨烯在導(dǎo)熱領(lǐng)域的應(yīng)用有所啟發(fā)。隨著石墨烯大規(guī)模制備技術(shù)的發(fā)展,基于氧化石墨烯方法制備的高導(dǎo)熱石墨烯膜熱導(dǎo)率可達(dá)~2000 W·m-1·K-19。高導(dǎo)熱石墨烯膜的熱導(dǎo)率與工業(yè)應(yīng)用的高質(zhì)量石墨化聚酰亞胺膜相當(dāng),且具有更低成本和更好的厚度可控性。另一方面,石墨烯作為二維導(dǎo)熱填料,易于在高分子基體中構(gòu)建三維導(dǎo)熱網(wǎng)絡(luò),在熱界面材料中具有良好應(yīng)用前景。通過提高石墨烯在高分子基體中的分散性、構(gòu)建三維石墨烯導(dǎo)熱網(wǎng)絡(luò)等方法,石墨烯填充的熱界面復(fù)合材料熱導(dǎo)率比聚合物產(chǎn)生數(shù)倍提高,并且填料比低于傳統(tǒng)導(dǎo)熱填料。

因而石墨烯無論作為自支撐導(dǎo)熱膜,還是作為熱界面材料的導(dǎo)熱填料,都將在電子元件散熱應(yīng)用中發(fā)揮重要價(jià)值。

目前,石墨烯薄膜散熱已在市場上有了應(yīng)用,華為在其發(fā)布的Mate X6手機(jī)上就搭載了超高導(dǎo)熱石墨烯材料,其導(dǎo)熱性能達(dá)到2000 W/m·K,散熱效率提升33%。

6、液冷散熱技術(shù)

發(fā)展歷程

早期探索:1964 年,IBM 公司研發(fā)出世界首款冷凍水冷卻計(jì)算機(jī) System360,開創(chuàng)了液冷計(jì)算機(jī)先河。

技術(shù)蟄伏與再興起:2008 年,IBM 發(fā)布了液冷超級計(jì)算機(jī) Power575。2009 年,Intel 推出了礦物油浸沒散熱系統(tǒng)。

國產(chǎn)廠商崛起:2011 年,中科曙光率先開始了服務(wù)器液冷技術(shù)的探索與研究,并于 2013 年完成了首臺冷板式液冷服務(wù)器原理機(jī)和首臺浸沒式液冷原理驗(yàn)證。2015-2018 年,中科曙光、華為、浪潮信息、聯(lián)想、阿里巴巴等一眾國產(chǎn)廠商先后實(shí)現(xiàn)了液冷服務(wù)器大規(guī)模商業(yè)應(yīng)用項(xiàng)目的落地。

快速發(fā)展階段:近年來,隨著數(shù)據(jù)中心的 ICT 設(shè)備芯片功率和功率密度不斷增加,以及人工智能應(yīng)用需求的爆發(fā),液冷技術(shù)進(jìn)入快速發(fā)展期1。

發(fā)展現(xiàn)狀

技術(shù)路線方面

單相冷板:冷卻液為液體,一般為水基冷卻液,如去離子水、乙二醇水溶液等。應(yīng)用最為廣泛,基本不影響數(shù)據(jù)中心機(jī)柜架構(gòu)及基礎(chǔ)設(shè)施。

兩相冷板:冷卻液在冷板模組內(nèi)部存在液態(tài)和氣態(tài)兩種狀態(tài),通過相變潛熱提升散熱能力,但對系統(tǒng)氣密性要求更高,設(shè)備和系統(tǒng)維護(hù)更復(fù)雜。

單相浸沒:將 ICT 設(shè)備浸泡在介電冷卻液中進(jìn)行散熱,介電冷卻液一般為氟化液或油類,分為 Tank 單相浸沒、節(jié)點(diǎn)單相浸沒、節(jié)點(diǎn)噴淋浸沒等方式。

兩相浸沒:使用的介電冷卻液為兩相冷卻液,通過汽化潛熱帶走芯片熱量,散熱能力強(qiáng),但設(shè)計(jì)具有挑戰(zhàn)性,成本也相對昂貴。

市場應(yīng)用方面

數(shù)據(jù)中心領(lǐng)域:冷板式液冷因成熟度高、運(yùn)維難度低,目前在數(shù)據(jù)中心液冷市場占據(jù)主導(dǎo)地位,約占 90% 的市場份額。但隨著單機(jī)柜功率的不斷提升,浸沒式液冷的應(yīng)用有望逐步增加。

其他領(lǐng)域:在超算和高性能計(jì)算領(lǐng)域,全浸沒式液冷式服務(wù)器有望成為未來技術(shù)趨勢。英偉達(dá)也表示未來所有 GPU 產(chǎn)品的散熱技術(shù)都將轉(zhuǎn)為 “液冷”。

未來趨勢

技術(shù)優(yōu)化方向

散熱能力提升:隨著芯片功率的不斷提高,液冷技術(shù)將不斷優(yōu)化,以提供更強(qiáng)的散熱能力,滿足下一代 ICT 設(shè)備芯片的散熱需求。兩相冷板和兩相浸沒方案的優(yōu)勢可能會逐漸顯現(xiàn)。

可靠性增強(qiáng):單相冷板會進(jìn)一步提升方案可靠性,降低泄漏風(fēng)險(xiǎn);浸沒液冷會在冷卻液兼容性、CDU 等配套設(shè)備以及機(jī)房級方案的標(biāo)準(zhǔn)化方面持續(xù)推進(jìn),以提高整體可靠性。

市場發(fā)展趨勢

市場規(guī)模增長:據(jù) IDC 預(yù)計(jì),2022-2027 年,中國液冷服務(wù)器市場年復(fù)合增長率將達(dá)到 54.7%,2027 年市場規(guī)模將達(dá)到 89 億美元。

材料創(chuàng)新:開發(fā)更高導(dǎo)熱率、更低成本的冷卻液和冷板材料。

標(biāo)準(zhǔn)化程度提高:行業(yè)標(biāo)準(zhǔn)的建立和完善將是未來液冷技術(shù)發(fā)展的重要方向,提高產(chǎn)品之間的兼容性,降低成本,推動液冷技術(shù)的普及和應(yīng)用,促進(jìn)行業(yè)的規(guī)模化發(fā)展。

應(yīng)用場景拓展:除了數(shù)據(jù)中心、超算和高性能計(jì)算領(lǐng)域,液冷技術(shù)還將在人工智能、5G 通信、電動汽車等更多領(lǐng)域得到廣泛應(yīng)用。

智能化:結(jié)合物聯(lián)網(wǎng)和AI技術(shù),實(shí)現(xiàn)液冷系統(tǒng)的智能監(jiān)控和優(yōu)化。

綠色環(huán)保:推廣使用環(huán)保型冷卻液,減少對環(huán)境的影響。

成本下降:隨著技術(shù)進(jìn)步和規(guī)模化生產(chǎn),液冷技術(shù)的成本將進(jìn)一步降低。

7、其他散熱技術(shù)

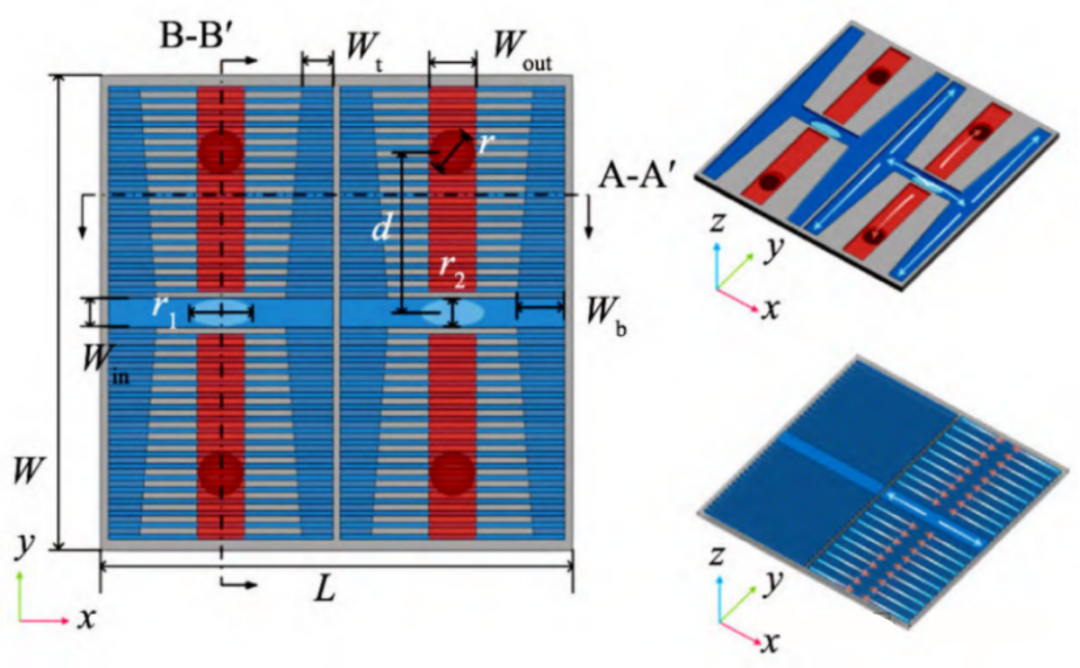

(1)芯片內(nèi)微通道散熱

芯片內(nèi)嵌冷卻在高性能芯片熱管理方面具有巨大的應(yīng)用潛力,與遠(yuǎn)端冷卻和近芯片冷卻相比,其可使總熱阻顯著降低。最早的芯片內(nèi)嵌冷卻由斯坦福大學(xué)的TUCKERMAN和PEASE在 1981 年提出,為了增強(qiáng)對流換熱系數(shù),在硅襯底上加工了寬度為 50 μm的微通道結(jié)構(gòu),在 790 W/cm2的熱流密度下,芯片的溫升被控制在 71℃以內(nèi)。2022 年,北京大學(xué)提出了一種雙 H型芯片歧管內(nèi)嵌冷卻結(jié)構(gòu),采用硅-硅鍵合工藝集成,可針對面積為400mm2、功耗為417W 的芯片,在溫升為 22.2℃的情況下,實(shí)現(xiàn)了對 104.3 W/cm2熱流密度的冷卻。另外,洛桑聯(lián)邦理工學(xué)院的研究人員將嵌入式冷卻的想法提升到了一個(gè)新的水平。他們從一開始就將電子元件和冷卻裝置設(shè)計(jì)在一起,在芯片內(nèi)部設(shè)計(jì)了三維冷卻通道,就在晶體管的有源部分下方。距離實(shí)際產(chǎn)生熱量的地方只有幾微米,這樣做的目的是防止熱量在整個(gè)設(shè)備中擴(kuò)散。

雙H型芯片歧管內(nèi)嵌冷卻結(jié)構(gòu)

洛桑聯(lián)邦理工的嵌入式冷卻設(shè)計(jì)

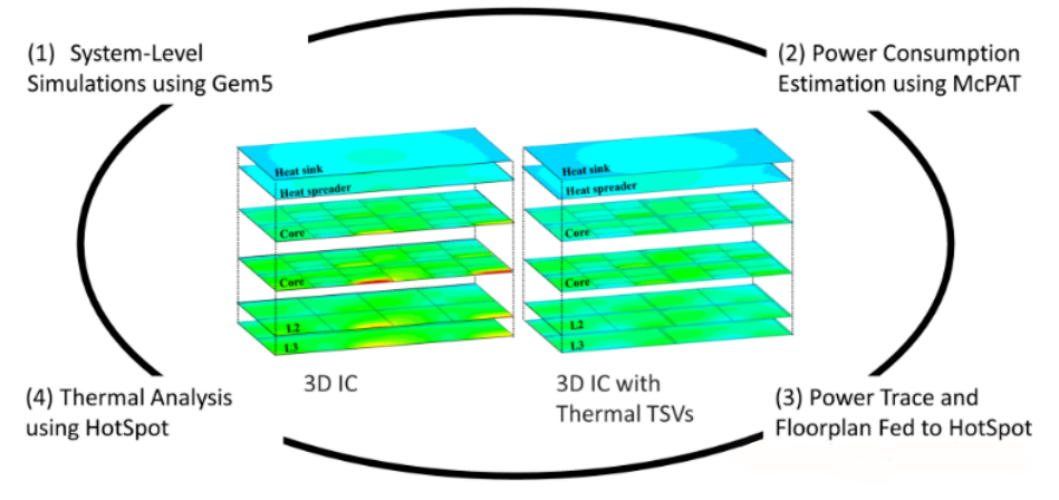

(2)芯片內(nèi) TSV 散熱

3D-IC 作為突破平面系統(tǒng)級芯片(SoC)極限的關(guān)鍵路徑,日益成為尖端設(shè)計(jì)的主流趨勢。對于復(fù)雜的3D芯片,必須通過以特定方式放置TSV(即穿過硅片的銅連接)來創(chuàng)建熱通道,以幫助均勻散熱。在AMD MI300等芯片中,通過TSV將13個(gè)芯片堆疊在一起,作為一個(gè)大芯片。TSV可以提高性能、降低延遲、提高冷卻效果。但TSV是由銅制成的,其導(dǎo)熱性能受限,因此對于更高的散熱要求,僅靠TSV無法完成。

基于TSV放置優(yōu)化的3DIC熱管理示意圖

8、熱界面材料散熱路徑及開發(fā)路線

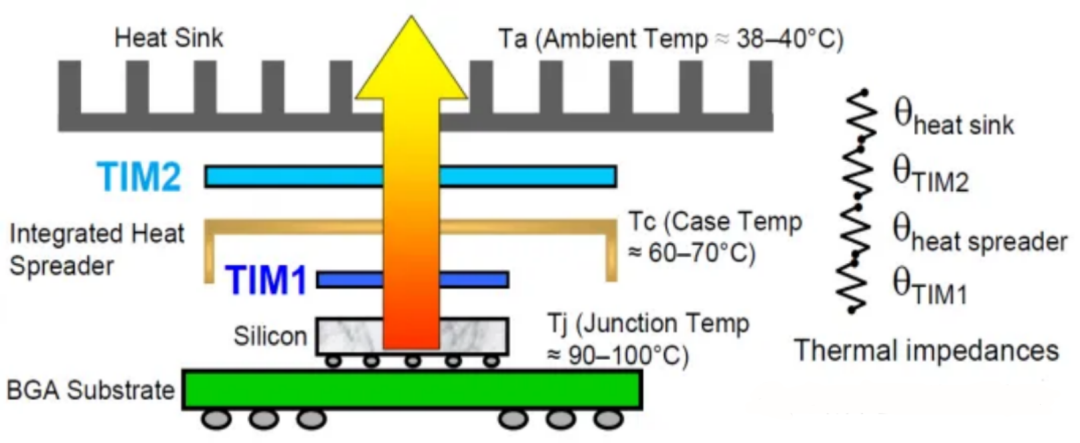

熱界面材料(TIM)是用于涂敷在散熱器件與發(fā)熱器件之間,降低它們之間接觸熱阻所使用的材料的總稱。由于器件制造公差和表面粗糙度的存在,器件之間通常會有微小的空隙。這些空隙含有空氣,而空氣是熱的不良導(dǎo)體,常溫下導(dǎo)熱系數(shù)僅為0.026W/(m·K),因此就造成了比較大的接觸熱阻。因此,導(dǎo)熱界面材料(TIM)被用來填補(bǔ)這些空隙,排出空氣,提供更好的熱傳導(dǎo)路徑,降低界面熱阻,從而提升散熱效率。芯片通過TIM與熱沉進(jìn)行貼合,TIM在遠(yuǎn)端冷卻和近芯片冷卻中起到十分關(guān)鍵的作用。目前針對TIM的研究是多路并行的,常見的材料主要分為聚合物和金屬2種類型。

AI終端設(shè)備中的高功耗芯片TIM散熱路徑示意圖

TIM 的開發(fā)路線

目前導(dǎo)熱界面材料主要有四類:

(1)導(dǎo)熱灌封膠:用于模塊的整體封裝;

(2)導(dǎo)熱硅脂(導(dǎo)熱膏):具有一定流動性或呈黏稠狀的膏狀物, 用于填充微小間 隙,比如將膏體涂覆在 CPU 和散熱器之間,發(fā)熱堆和殼體之間,將空氣擠壓出去,形成散熱通道;

(3)導(dǎo)熱膠墊:是一種柔性可壓縮的彈性材料,在施加一定壓力的情況下,能很 好地順應(yīng)接觸不規(guī)則的表面,填補(bǔ)固體間的空隙, 而又不會對元器件造成污染,用于電子電器產(chǎn)品的控制主板、LED 散熱、電機(jī)內(nèi)外部墊腳、鋰電池熱管理等;

(4)導(dǎo)熱相變材料:在常溫時(shí)處于固態(tài),在吸收功率器件熱量后,達(dá)到一定溫度才融化為液態(tài),因此可以很好地浸潤固體界面,從而減少熱阻,它既能吸收熱量,又有良好的傳熱性,同時(shí)克服導(dǎo)熱硅脂和導(dǎo)熱膠墊的缺點(diǎn),既解決了涂抹硅脂操作難的問題,也可改善導(dǎo)熱膠墊因?yàn)楹穸群徒缑鏌嶙鑾淼膶?dǎo)熱效果較差的問題。

三、市場規(guī)模與增長趨勢

算力器件功耗提升疊加能耗管控趨嚴(yán)驅(qū)動液冷需求增長。芯片TDP(熱設(shè)計(jì)功耗)350W通常被認(rèn)為是風(fēng)冷和液冷分水嶺,AI算力高需求加速芯片迭代,性能升級的同時(shí)功耗顯著增長,同時(shí)帶動數(shù)據(jù)中心單機(jī)柜功率增加,傳統(tǒng)散熱范圍受限。英偉達(dá)在GTC2024上發(fā)布的B200芯片滿負(fù)荷運(yùn)行時(shí)熱輸出功率高達(dá)1200W,DGX B200 8卡服務(wù)器功耗接近15kw,同時(shí)推出GB200 NVL72液冷機(jī)架系統(tǒng)。2024年7月發(fā)改委等四部門印發(fā)《數(shù)據(jù)中心綠色低碳發(fā)展專項(xiàng)行動計(jì)劃》,提出到2025年底,全國數(shù)據(jù)中心平均PUE降至1.5以下,新建及改擴(kuò)建大型和超大型數(shù)據(jù)中心PUE降至1.25以內(nèi),國家樞紐節(jié)點(diǎn)數(shù)據(jù)中心項(xiàng)目PUE不得高于1.2,因地制宜推動液冷等高效制冷散熱技術(shù),高自然冷源利用率,明確新建及改擴(kuò)建數(shù)據(jù)中心采用GPU單位算力能效水平。國產(chǎn)AI芯片受工藝制程與良率影響,能效水平仍有提升空間,對設(shè)備散熱能力提出更高要求,液冷具有低能耗、高散熱、低噪聲、低TCO等優(yōu)勢,有望迎來快速發(fā)展。

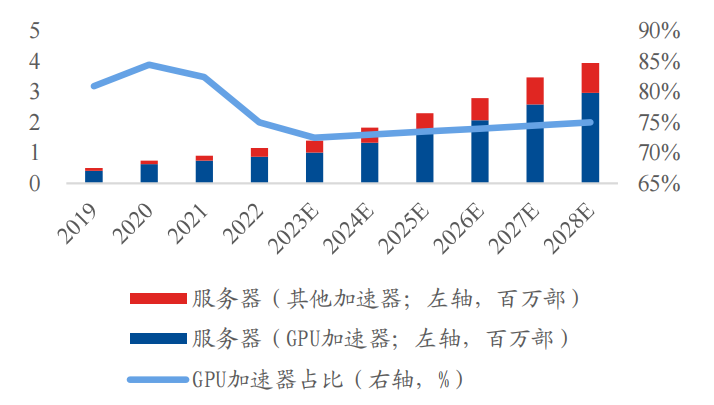

AI 芯片軍備競賽將持續(xù)推動產(chǎn)品升級,中長期供給或?qū)⒍嘣V卸唐诳矗珹I 模型發(fā)展、競爭仍將推升 AI 芯片出貨量和規(guī)格;長期看,AI 芯片需求將注重投入產(chǎn)出比和總擁有成本(TCO),重心預(yù)估將從 AI 大模型訓(xùn)練轉(zhuǎn)向 AI 垂直模型訓(xùn)練和 AI 推理。根據(jù) Yole 報(bào)告,AI 服務(wù)器(含 GPU 及其他加速器)2028 年滲透率有望從 2023 年的接近 10%增至超過 18%,其中約 70%-75%為 GPU 服務(wù)器。

加速器服務(wù)器規(guī)模及 GPU 服務(wù)器占比(左側(cè)百萬部;右側(cè) %)

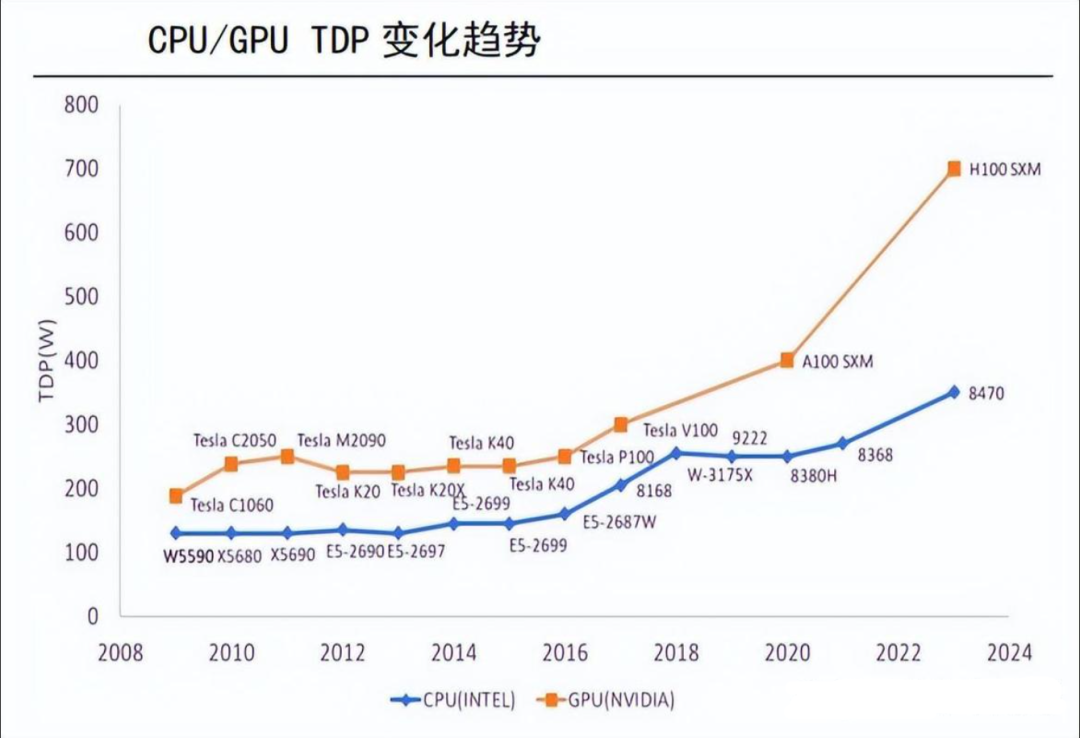

摩爾定律趨緩,芯片算力功耗齊升。IDC測算2022年中國智能算力規(guī)模約260EFLOPS(FP16),2027年將增至1117EFLOPS,2022-2027年CAGR達(dá)34%。算力高需求帶動AI芯片加速迭代,性能升級的同時(shí)功耗顯著增長,2016年-2022年,CPU平均功耗從100-130W提升至300-400W,GPU/NPU由250W提升至500W,英偉達(dá)單顆H100的TDP(熱設(shè)計(jì)功耗)最高達(dá)700W,最新發(fā)布B200采用Blackwell架構(gòu),功耗達(dá)1000W,由2個(gè)B200 GPU和1個(gè)Grace CPU組成的GB200解決方案功耗高達(dá)2700W,散熱路線由風(fēng)冷轉(zhuǎn)向液冷。TDP 350W通常被認(rèn)為是風(fēng)冷和液冷的分水嶺,預(yù)計(jì)未來3年內(nèi)大多數(shù)最新一代處理器TDP將超過400W,超過風(fēng)冷散熱能力范圍。

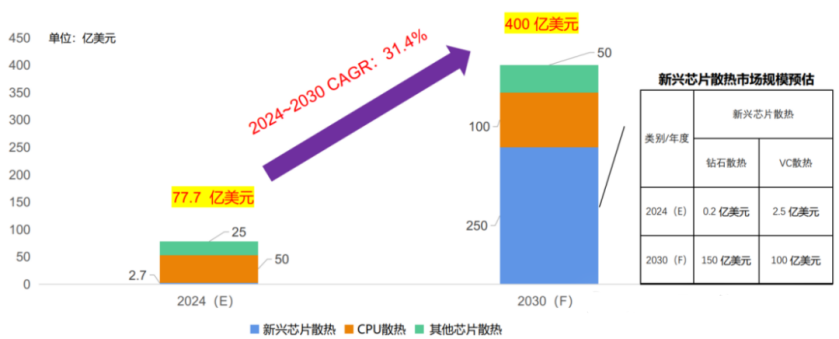

隨著芯片技術(shù)的不斷進(jìn)步,芯片的性能日益提升,但其功耗也隨之增加,這使得芯片散熱市場規(guī)模呈現(xiàn)出持續(xù)增長的趨勢。據(jù)相關(guān)數(shù)據(jù)顯示,2024年全球數(shù)據(jù)中心熱管理市場規(guī)模為165.6億美元,預(yù)計(jì)到2029年將增長至345.1億美元,2024-2029年的復(fù)合年增長率(CAGR)為15.8%。從技術(shù)滲透率來看,Omdia預(yù)計(jì)2023年數(shù)據(jù)中心風(fēng)冷和液冷市場規(guī)模為76.7億美元,其中液冷的滲透率約為17%。在消費(fèi)電子領(lǐng)域,2023年全球智能手機(jī)出貨量11.7億臺,平板電腦出貨量1.3億臺,電腦出貨量2.5億臺,全球消費(fèi)電子熱管理市場規(guī)模預(yù)估為309億美元。預(yù)計(jì)到2030年,全球數(shù)據(jù)中心熱管理市場規(guī)模將達(dá)到更高水平,新興芯片散熱市場規(guī)模也將顯著增長,其中鉆石散熱和VC散熱等技術(shù)有望占據(jù)更大市場份額;2030年,全球芯片級散熱市場規(guī)模將達(dá)到400億美元,年復(fù)合增長率為31.4%。

芯片級散熱產(chǎn)業(yè)發(fā)展預(yù)估2024-2030

主要企業(yè)及其競爭優(yōu)勢

臺積電

在芯片級散熱市場中,臺積電是一家具有重要影響力的企業(yè)。其在散熱技術(shù)研發(fā)方面投入巨大,擁有多項(xiàng)先進(jìn)的散熱技術(shù)。例如,在2021年針對高性能芯片提出了兩種近芯片冷卻方案,一種是在芯片與硅微通道之間采用氧硅鍵合進(jìn)行集成,可在特定溫升和功耗下實(shí)現(xiàn)有效冷卻;另一種是片上水冷技術(shù),能滿足不同參數(shù)芯片的散熱需求。2022年又提出浸沒式兩相冷卻方案,將浸沒式冷卻應(yīng)用于高功率封裝上,熱阻低,可在一定溫升下實(shí)現(xiàn)高功率密度的冷卻,且該方案在電源使用效率方面表現(xiàn)優(yōu)異,有望成為未來數(shù)據(jù)中心或超算中心主流的冷卻方式之一。

英偉達(dá)

英偉達(dá)在芯片散熱領(lǐng)域也占據(jù)著重要地位。其推出的基于直接芯片冷卻技術(shù)的A100 800G PCIe液冷GPU,較風(fēng)冷版本性能相當(dāng),但電力節(jié)約30%左右,單插槽設(shè)計(jì)節(jié)省最多66%的機(jī)架空間。2024年發(fā)布的GB200 NVL72,單功率約120kw,采用液冷系統(tǒng)設(shè)計(jì),降低了成本和能耗。此外,英偉達(dá)還率先采用鉆石散熱GPU進(jìn)行測試實(shí)驗(yàn),性能顯著提升,這使其在高端芯片散熱市場具有較強(qiáng)的競爭力。

英特爾

英特爾不斷探索新穎的散熱解決方案以應(yīng)對下一代芯片的熱挑戰(zhàn)。其研究人員通過“新材料和結(jié)構(gòu)革新”,涵蓋了從3D均熱板的改進(jìn)和射流液體冷卻,以及浸沒式冷卻相關(guān)的優(yōu)化設(shè)計(jì)等。例如,計(jì)劃通過改進(jìn)的沸騰涂層來促進(jìn)兩相冷卻中的成核點(diǎn)密度,提高均熱板工質(zhì)的核沸騰能力,并降低接觸熱阻,還擬大幅擴(kuò)展超低熱阻的3D均熱板的應(yīng)用范圍,這些舉措有助于英特爾在芯片散熱市場保持領(lǐng)先地位。

日月光

日月光半導(dǎo)體制造股份有限公司在2024年10月公布的“封裝結(jié)構(gòu)”專利,引入了一種第一熱電結(jié)構(gòu),具備溫度感測模式和制冷模式。該熱電結(jié)構(gòu)能夠穿入介電層,貼近芯片的第一表面,從而在制冷模式下對芯片提供有效的冷卻。這一獨(dú)特的技術(shù)創(chuàng)新為其在芯片散熱市場贏得了競爭優(yōu)勢,能夠更好地滿足高性能計(jì)算設(shè)備的散熱需求。

國產(chǎn)芯片

國產(chǎn)AI芯片快速發(fā)展,提高散熱能力要求。國產(chǎn)AI芯片整體處于起步階段,華為、寒武紀(jì)、海光信息等持續(xù)升級芯片性能,完善生態(tài)建設(shè),縮小與國際領(lǐng)先廠商差距,海外供應(yīng)鏈不確定性增強(qiáng)背景下,國產(chǎn)算力替代有望加快,華為910B性能可對標(biāo)英偉達(dá)A100。對比英偉達(dá)B200和A100,分別采用4nm和7nm制程,B200算力(FP16)約為A100的7倍,功耗僅為其2.5倍,因此我們認(rèn)為受制工藝制程與良率,國內(nèi)AI芯片能效比或低于海外領(lǐng)先廠商,后續(xù)隨著芯片算力持續(xù)提升,散熱需求有望顯著增長。

頭部廠商引領(lǐng),產(chǎn)業(yè)化進(jìn)程加速

液冷產(chǎn)業(yè)鏈上游包括冷板、CDU等零部件廠商,中游為液冷服務(wù)器及基礎(chǔ)設(shè)施,下游面向泛互聯(lián)網(wǎng)、電信、泛政府、金融等液冷數(shù)據(jù)中心用戶,當(dāng)前服務(wù)器廠商依托IT核心部件掌握產(chǎn)業(yè)鏈核心價(jià)值控制點(diǎn),上下游協(xié)同加強(qiáng),推進(jìn)生態(tài)建設(shè),23年6月三大運(yùn)營商聯(lián)合發(fā)布《電信運(yùn)營商液冷技術(shù)白皮書》,提出三大運(yùn)營商2024年新建數(shù)據(jù)中心項(xiàng)目10%規(guī)模試點(diǎn)應(yīng)用液冷技術(shù),2025年50%以上數(shù)據(jù)中心項(xiàng)目應(yīng)用液冷技術(shù)。但行業(yè)現(xiàn)階段仍然存在技術(shù)路徑多樣、產(chǎn)品規(guī)格質(zhì)量各有差異,各液冷模塊兼容性較差等問題,多采用一體化交付模式,即液冷整機(jī)柜由同一廠商自定標(biāo)準(zhǔn)集成設(shè)計(jì)開發(fā)交付,隨著行業(yè)標(biāo)準(zhǔn)推進(jìn),解耦交付模式有望憑借部署靈活、降低TCO等優(yōu)勢進(jìn)一步推廣。

以上部分資料轉(zhuǎn)載“熱設(shè)計(jì)”網(wǎng)絡(luò)平臺,文章僅僅用于交流學(xué)習(xí)版權(quán)歸原作者。如有侵權(quán)請告知立刪。

-

芯片

+關(guān)注

關(guān)注

459文章

52169瀏覽量

436098 -

AI

+關(guān)注

關(guān)注

87文章

34196瀏覽量

275345 -

散熱技術(shù)

+關(guān)注

關(guān)注

3文章

39瀏覽量

19380

發(fā)布評論請先 登錄

ESD技術(shù)文檔:芯片級ESD與系統(tǒng)級ESD測試標(biāo)準(zhǔn)介紹和差異分析

芯片級散熱技術(shù)的發(fā)展趨勢探討

FPGA在數(shù)字化時(shí)代的主要發(fā)展趨勢

工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來發(fā)展趨勢分析

FPGA+AI王炸組合如何重塑未來世界:看看DeepSeek東方神秘力量如何預(yù)測......

Arm預(yù)測2025年芯片設(shè)計(jì)發(fā)展趨勢

富士通預(yù)測2025年AI領(lǐng)域的發(fā)展趨勢

未來物流發(fā)展趨勢與TMS的關(guān)系

飛騰成功舉辦散熱技術(shù)應(yīng)用發(fā)展研討會

瑞沃微:一文詳解CSP(Chip Scale Package)芯片級封裝工藝

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論