全球產能份額超72%,中國晶圓代工強勢崛起

全球產能份額超72%,中國晶圓代工強勢崛起

一、全球晶圓代工產業蓬勃發展,多元并進

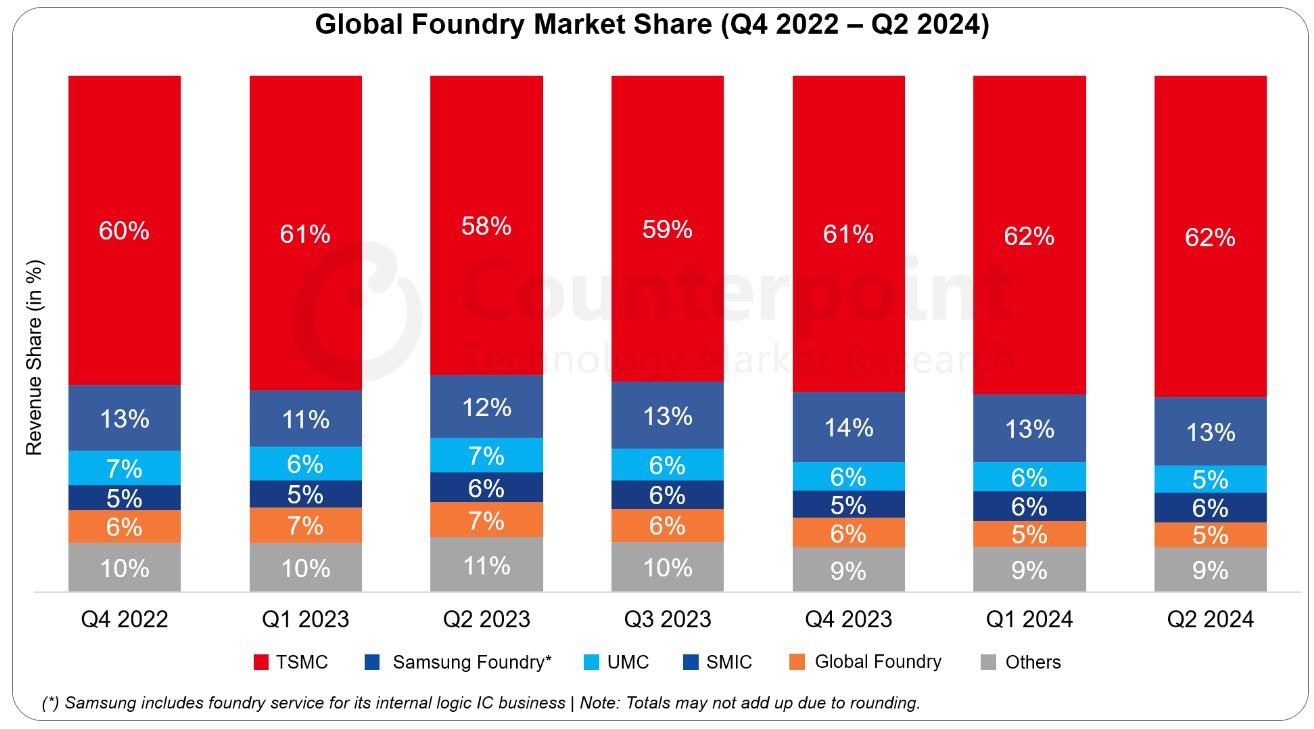

近年來,半導體產業的蓬勃發展帶動了全球晶圓代工產能的穩步增長。隨著AI、HPC、IoT等新興應用領域的迅速崛起,對芯片性能及產能提出了更高要求,進一步推動了晶圓代工的技術革新與產能擴張。

目前,全球晶圓代工產能已達1,015萬片/月(以8寸當量計算),較2023年增長5.4%。預計到2026年,這一數字將突破1,230萬片/月,年復合增長率高達7.8%。從地域分布來看,我國在全球晶圓代工產能中占據主導地位,占比超過72%,代工產能超過750萬片/月。亞太地區的韓國、日本、新加坡等地占比20.6%,北美地區占比5.3%,歐洲地區占比2.9%。

展望未來,地緣政治因素及產業鏈轉移將促使中國大陸及北美地區晶圓代工產能占比逐步提升。其中,中國大陸預計在2026年晶圓代工產能將超過400萬片/月,占比達34.4%,年復合增長率高達13.4%,位居全球之首。中國臺灣地區代工產能雖仍領先全球,但份額占比逐年下降。隨著臺積電等企業在美國、日本等地建設新廠,北美地區代工產能將以8.5%的年復合增長率持續增長,預計到2026年將達到67萬片/月。

從晶圓制程來看,90nm~0.18μm產能占比最高,預計未來幾年將保持穩定增長,主要得益于顯示驅動、電源管理等芯片品類的需求。而10nm及以下代工產能增速顯著,預計到2026年占比將達到15.6%,主要得益于AI、HPC、智能手機等多場景應用的推動。20nm~40nm及40nm~90nm工藝制程也呈現穩步擴產態勢。

全球范圍內,各國正積極發展半導體事業。美國憑借其強大的半導體設計公司及供應鏈優勢,正積極擴產先進制程產能,以減少對亞洲地區的依賴。歐洲則在汽車半導體和工業半導體領域具有優勢,但晶圓代工制程相對落后,已出臺一系列政策來支持半導體產業的發展。此外,印度、越南、巴西等新興國家也在積極布局半導體產業,吸引眾多半導體巨頭的關注。

二、中國大陸晶圓代工產業激流勇進,布局成熟及特色工藝

中國大陸晶圓產能分布廣泛,主要集中在長三角、珠三角、北京、西南和陜西等地區。根據TrendForce的統計數據,中國目前共有44座晶圓廠,其中25座為12英寸晶圓廠,15座為8英寸晶圓廠,4座為6英寸晶圓廠。

中芯國際作為中國大陸龍頭晶圓廠,產能占比始終保持領先地位。其晶圓廠主要分布在上海、北京等地,技術平臺全面布局,涵蓋多個工藝節點,可滿足不同客戶的產品需求。當前總產能位居全球第四位,同時受地緣政治影響,本土化需求加速提升,今年上半年營收再創新高。

華虹集團作為中國老牌晶圓企業,始終保持產能擴張和技術升級的勢頭。其下屬的華虹宏力和華力微電子在特色工藝、功率器件等領域持續深耕。當前已有多座晶圓廠建成投產,產品組合豐富,主要面向消費電子、工業及汽車電子市場需求。同時,華虹還在積極布局投資建廠,進一步擴大產能。

此外,晶合集成作為合肥市與臺灣力晶科技合資成立的晶圓代工廠,重點布局HV、CIS等技術平臺,在顯示驅動芯片領域具有顯著優勢。隨著新廠產能的釋放,其市場地位將進一步鞏固。

三、中國晶圓代工產業任重道遠,砥礪前行

面對美國對先進工藝設備、材料以及人才等多方面的封鎖,中國晶圓企業重點布局并發展成熟工藝。其中,22/28nm節點產能逐步向大陸集中,HV等特色工藝平臺在全球份額不斷攀升。同時,國家在半導體材料、裝備、人才等方面也給予大力支持。希望中國半導體企業能夠抓住機遇、迎接挑戰,不斷提升技術水平和創新能力,共同推動國產半導體產業的崛起!

-

半導體

+關注

關注

335文章

28585瀏覽量

232438 -

晶圓

+關注

關注

52文章

5117瀏覽量

129159 -

晶圓代工

+關注

關注

6文章

867瀏覽量

49060

發布評論請先 登錄

2024年晶圓代工市場年增率高達22%

三星計劃關閉半數晶圓代工產能以應對虧損

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

英特爾晶圓代工剝離計劃:機遇與挑戰并存,三星或謹慎觀望

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

人工智能需求持續爆發,全球晶圓代工行業勢頭強勁

中國大陸晶圓制造產能飆升,預計2025年占全球三分之一

中國晶圓產能預計2024年將同比增長超13%

中國大陸晶圓代工市場復蘇,特定制程或迎漲價潮

半導體行業供需分化,晶圓代工產能激增引價格上漲

工商網監

工商網監

評論