中芯國際:2023年凈利48.23億元 同比下降60.25%

中芯國際:2023年凈利48.23億元 同比下降60.25%

3月28日晚間,中芯國際(688981)發布2023年年度報告。報告期內,公司實現營業收入452.5億元,同比下降8.6%;同期實現歸屬于上市公司股東的凈利潤48.23億元,同比下滑60.3%;年平均產能利用率為75%,基本符合年初指引。

中芯國際是世界領先的集成電路晶圓代工企業之一,也是國內集成電路制造業領導者,擁有領先的工藝制造能力、產能優勢、服務配套,向全球客戶提供8英寸和12英寸晶圓代工與技術服務。

談及業績下滑的原因,中芯國際認為,主要是由于過去一年,半導體行業處于周期底部,全球市場需求疲軟,行業庫存較高,去庫存緩慢,且同業競爭激烈。受此影響,集團平均產能利用率降低,晶圓銷售數量減少,產品組合變動。此外,集團處于高投入期,折舊較2022年增加。

具體來看,中芯國際銷售晶圓的數量(8英寸晶圓約當量)由2022年的709.8萬片減少17.4%至2023年的586.7萬片。平均售價(銷售晶圓收入除以總銷售晶圓數量)2023年為人民幣6967元,2022年為人民幣6381元。

晶圓代工收入以應用分類,2023年智能手機、電腦與平板、消費電子、互聯與可穿戴、工業與汽車對應的占比分別為26.7%、26.7%、25%、12.1%、9.5%;在2022年上述應用對應的比例分別為27%、17.5%、26.7%、18%、10.8%。

在2023年,中芯國際研發投入依然保持較高水平,達到49.92億元,研發投入占比為11%。核心技術與研發進展方面,報告期內公司28納米超低功耗平臺項目、40納米嵌入式存儲工藝汽車平臺項目、4X納米 NOR Flash工藝平臺項目、55納米高壓顯示驅動汽車工藝平臺項目等已完成研發,進入小批量試產。同時,公司多個平臺項目開發按計劃進行。

中芯國際認為,伴隨全球行業格局的變化,晶圓代工企業在專注自身工藝技術與平臺建設的同時,也愈加重視產業生態布局,其產能規模效應和在地化的產業鏈協同能力已成為客戶衡量供應鏈穩定性和完整性的重要因素之一。晶圓代工企業通過持續拓展產能規模、新工藝研發,加強產業鏈協同等方式不斷強化資本、技術和行業生態壁壘,少數企業占據市場主導地位的業態將長期存在,行業頭部效應將愈加明顯。

在此背景下,展望2024年,中芯國際指出,公司仍然面臨宏觀經濟、地緣政治、同業競爭和老產品庫存的挑戰。預計公司表現“中規中矩”,隨半導體產業鏈一起擺脫低迷,在客戶庫存逐步好轉和手機與互聯需求持續回升的共同作用下,實現平穩溫和的成長。但從整個市場來看,需求復蘇的強度尚不足以支撐半導體全面強勁反彈。

公司計劃在2024年繼續推進近幾年來已宣布的12英寸工廠和產能建設計劃,并預計資本開支與上一年相比大致持平(公司2023年資本開支約為人民幣528.4億元)。

審核編輯 黃宇

-

集成電路

+關注

關注

5420文章

11955瀏覽量

367214 -

中芯國際

+關注

關注

27文章

1434瀏覽量

66062

發布評論請先 登錄

今日看點丨新勢力車企第一!理想汽車一季度營收259億元; 聯電: 12nm制程2027年量產

格力電器發布2024年年報 格力電器一季度營業支出公布 2500億家電巨頭豪氣分紅167.55億

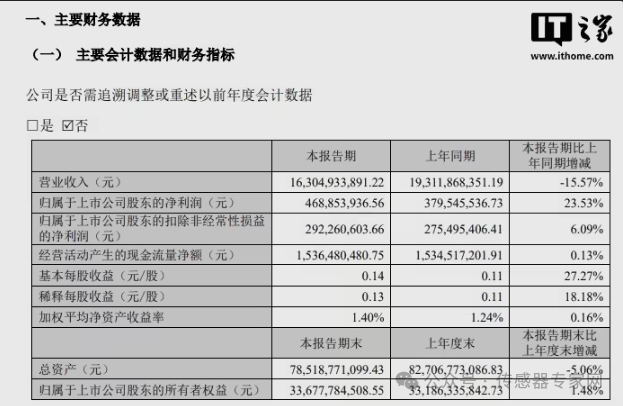

歌爾股份2025年一季度凈利潤4.69億 同比增長23.53%

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

小米第四季度凈利潤90億元 小米2024年經調整凈利潤創歷史新高達272億

2024年中國光電顯示產業投資金額約2230億元

2024年全球硅晶圓出貨量同比下降2.7%

英飛凌2024 財年營收 149.55 億歐元,同比下降 8%

工商網監

工商網監

評論