") IC市場兩個主要部分——內(nèi)存和邏輯/代工

IC市場兩個主要部分——內(nèi)存和邏輯/代工

有無數(shù)種方法可以細分集成電路市場。在本文中,我將 IC 市場分為兩個主要部分——內(nèi)存和邏輯/代工。

內(nèi)存芯片進一步細分為 DRAM 和 NAND。在 Logic/Foundry部分,情況要復(fù)雜一些。英特爾公司CEO Pat Gelsinger給出了明確的定義,他評論道:

“英特爾是唯一一家在技術(shù)前沿設(shè)計和制造邏輯半導(dǎo)體的美國公司。當我們在今年早些時候推出英特爾代工服務(wù)時,我們很高興有機會向更廣泛的合作伙伴提供我們的能力。”

因此,可以推斷邏輯芯片是由像英特爾這樣擁有自己晶圓廠的公司制造的,而如果這些邏輯芯片是由像 Advanced Micro Devices ( AMD ) 或 NVIDIA ( NVDA ) 這樣的無晶圓廠公司在像臺積電這樣的代工廠中設(shè)計的Manufacturing Company Limited (臺積電),他們可以稱為Foundry芯片。

我之所以這樣說,是因為銷售產(chǎn)品的設(shè)備公司將這些細分市場作為其財務(wù)指標的一部分。DRAM和NAND一般是分段的,但是logic和foundry有時是分開的,有時是合在一起的。

內(nèi)存段

內(nèi)存部分在 2022 年下半年表現(xiàn)不佳。在 2022 年 12 月 15 日的Seeking Alpha 文章中,我發(fā)表了一篇題為“美光:過多的資本支出導(dǎo)致內(nèi)存市場暴跌”的文章,詳細介紹了內(nèi)存(DRAM 和 NAND)IC 在2022年,資本支出和WFE(晶圓前端)半導(dǎo)體設(shè)備削減,背后的原因與內(nèi)存有關(guān)。

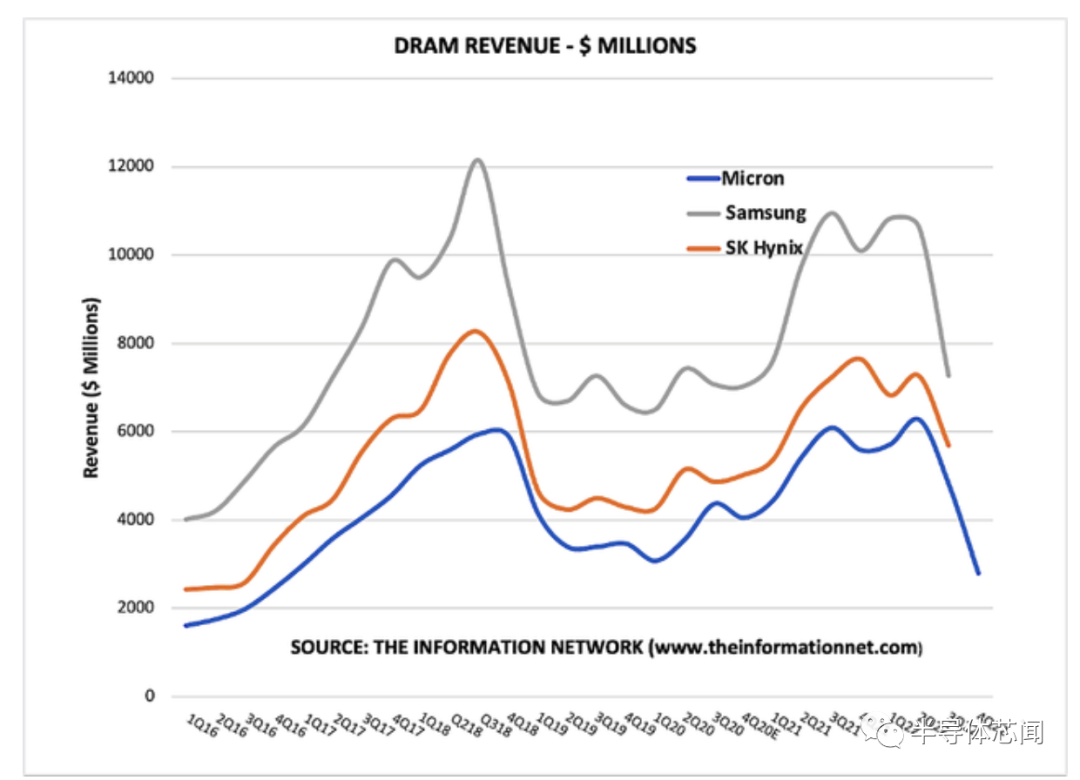

為了更好地了解內(nèi)存 IC 行業(yè),圖 1 顯示了 2016 年第一季度至 2023 年第一季度(截至 2023 年 11 月)之間的 DRAM 收入。它顯示了 2018 年下半年的收入高峰和 covid 鎖定后的另一個收入高峰。在這兩個周期中,收入都在峰值之后直線下降。峰值出現(xiàn)在 2018 年第三季度和 2021 年第四季度。

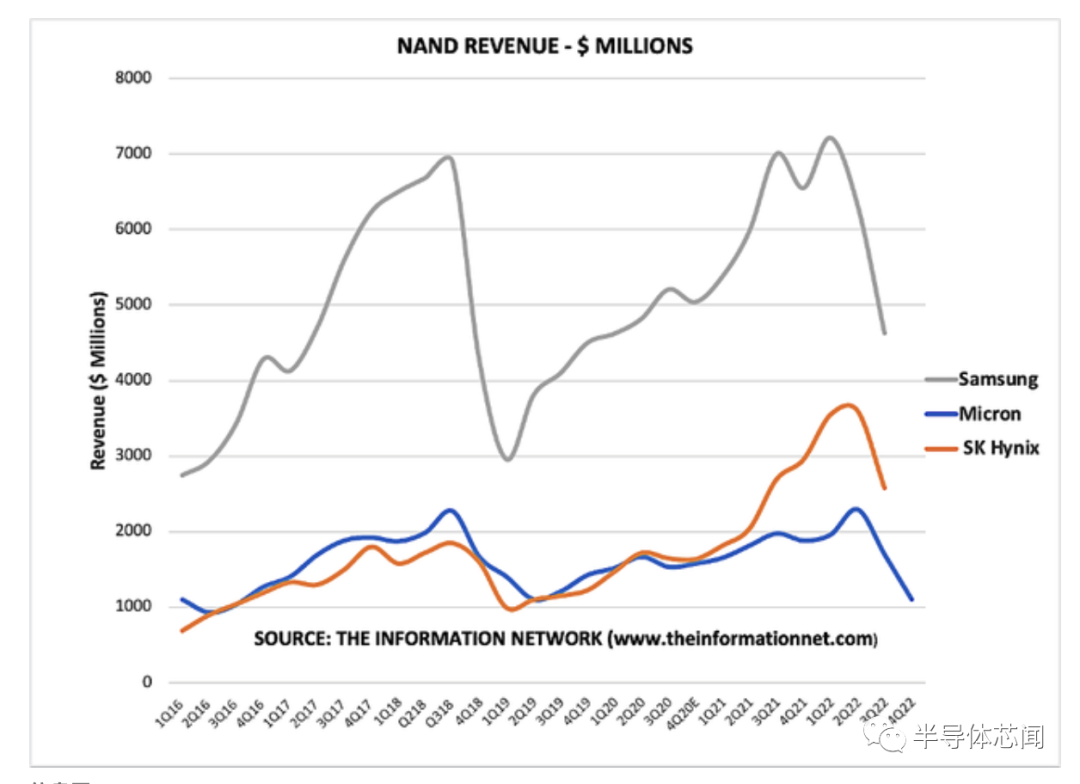

圖 2 顯示了 NAND 收入的類似峰值。峰值出現(xiàn)在 2018 年第三季度和 2022 年第二季度。與 DRAM 一樣,三大內(nèi)存公司美光 ( MU )、三星電子 和 SK 海力士幾乎同時出現(xiàn)峰值。

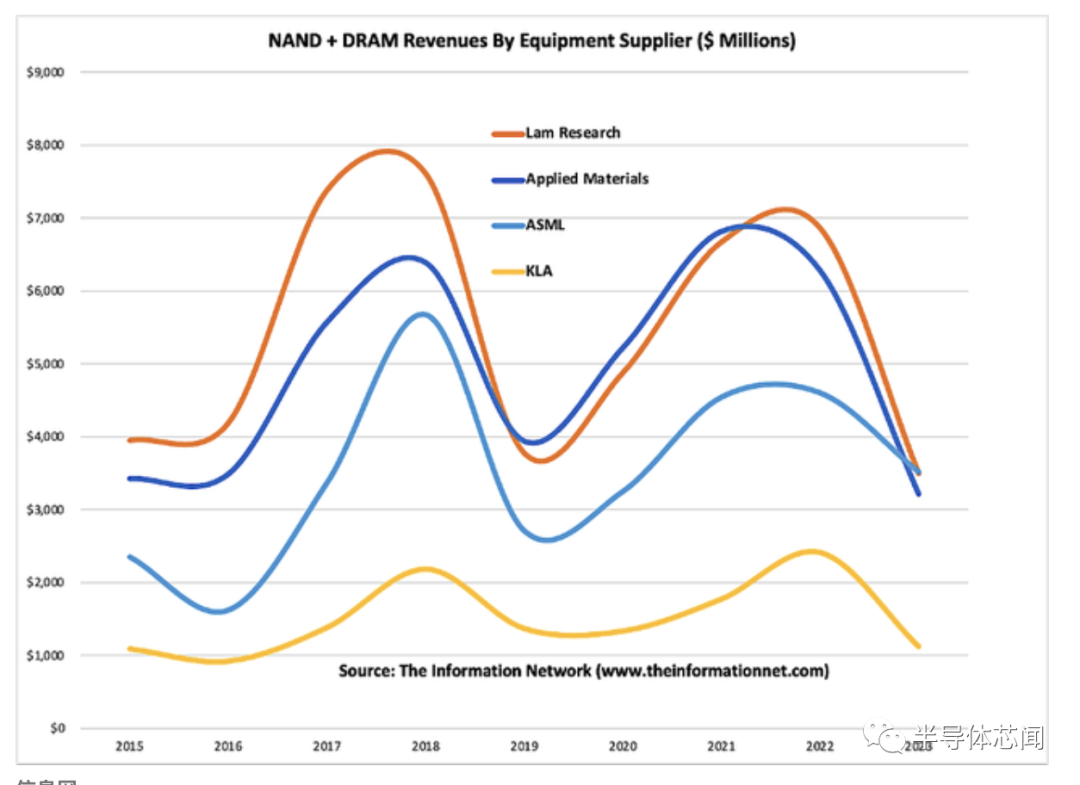

在圖 2 中,我顯示了內(nèi)存公司為設(shè)備購買支付的 WFE 設(shè)備收入。此外,數(shù)據(jù)是按年計算的。DRAM 和 NAND 結(jié)合在一起,因為一些設(shè)備公司不會將兩者分開。有兩個重要的要點:

與 DRAM 和 NAND 收入一樣,WFE 有兩個高峰。Applied Materials ( AMAT )的峰值出現(xiàn)在 2018 年和 2021年,Lam Research ( LRCX )、ASML ( ASML ) 和 KLA Corporation ( KLAC ) 的峰值預(yù)計出現(xiàn)在 2022 年。最終結(jié)果將在 2023 年 1 月的每家公司的財報電話會議上公布。

請注意,DRAM 周期(圖 1)持續(xù)了三年,而 NAND 周期持續(xù)了四年(圖 2)。因此,圖 3 中 WFE 設(shè)備的三年和四年周期與內(nèi)存 IC 收入的峰值一致。

內(nèi)存收入和設(shè)備的峰值相關(guān)性并非巧合,而是典型的周期。公司購買設(shè)備以增加芯片容量(容量購買)或轉(zhuǎn)移到更小的節(jié)點(技術(shù)購買)。

對于產(chǎn)能購買,芯片產(chǎn)量增加到供大于求的程度,價格和收入下降。公司試圖明智地監(jiān)控 WFE 支出,但當他們生產(chǎn)的芯片比當時需要的多時。一旦需求趕上供應(yīng),新的周期就開始了。

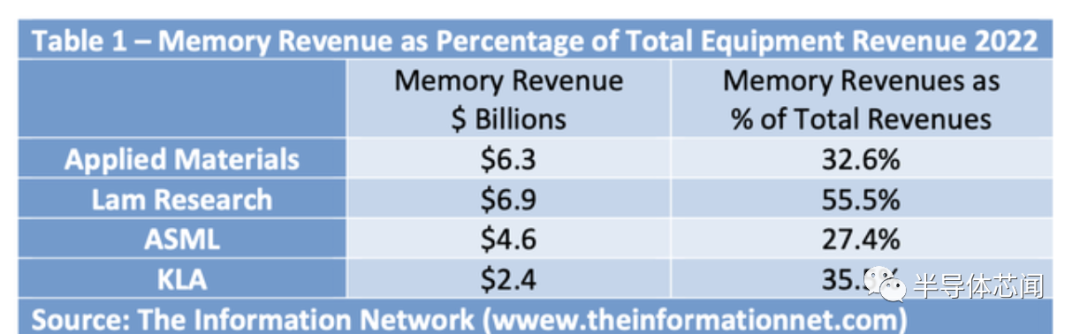

到 2022 年,AMAT 和 LRCX 都將從內(nèi)存中獲得最大的收入,如表 1 所示。Applied 來自內(nèi)存公司的收入應(yīng)達到 63 億美元,略低于 Lam 的 69 億美元,但遠高于 ASML 的 46 億美元和 KLA 的 24 億美元。

重要的是,按收入計算,AMAT 和 LRCX 將是受影響最大的設(shè)備公司。

更重要的是內(nèi)存收入占總收入的百分比。在這里,我們可以看到 Lam 接觸內(nèi)存占總收入的 55%,顯著高于彼此大致相似的同行。

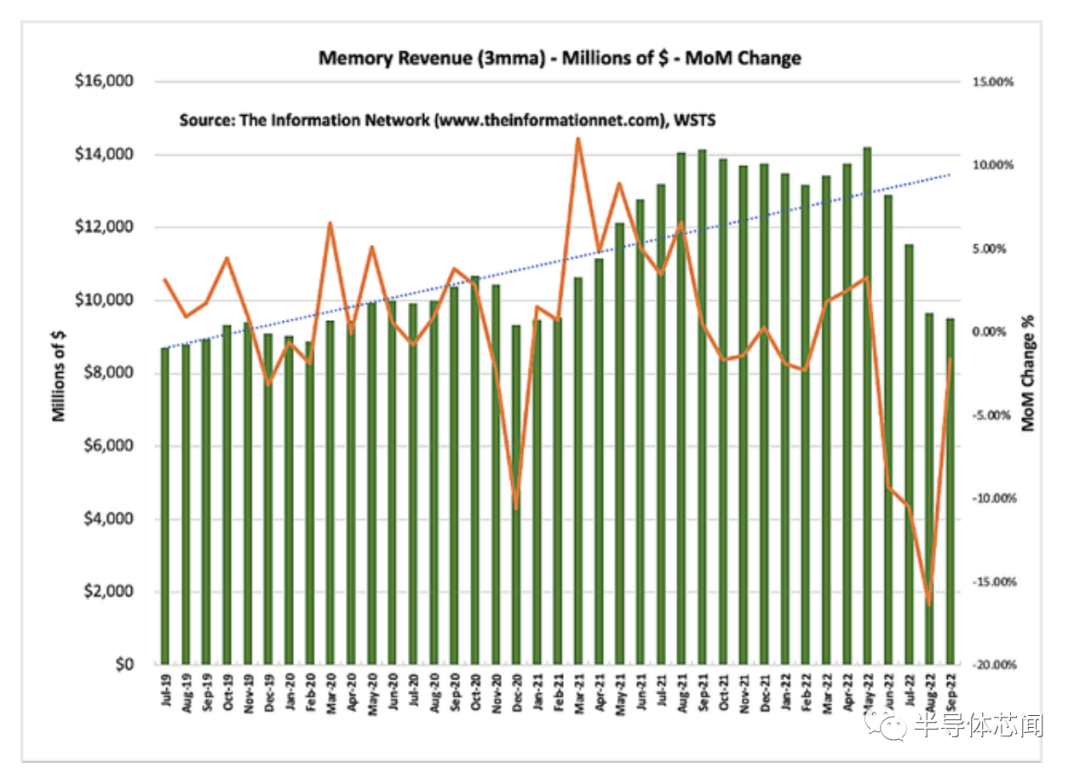

圖 4 顯示了 2019 年 7 月至 2022 年 9 月的內(nèi)存(NAND 和 DRAM)收入。內(nèi)存收入也在 2022 年 6 月開始下降。在 2022年 5 月的峰值和 2022 年 10 月之間收入下降了 34.7%。年初至今的內(nèi)存收入下降了7.7%。

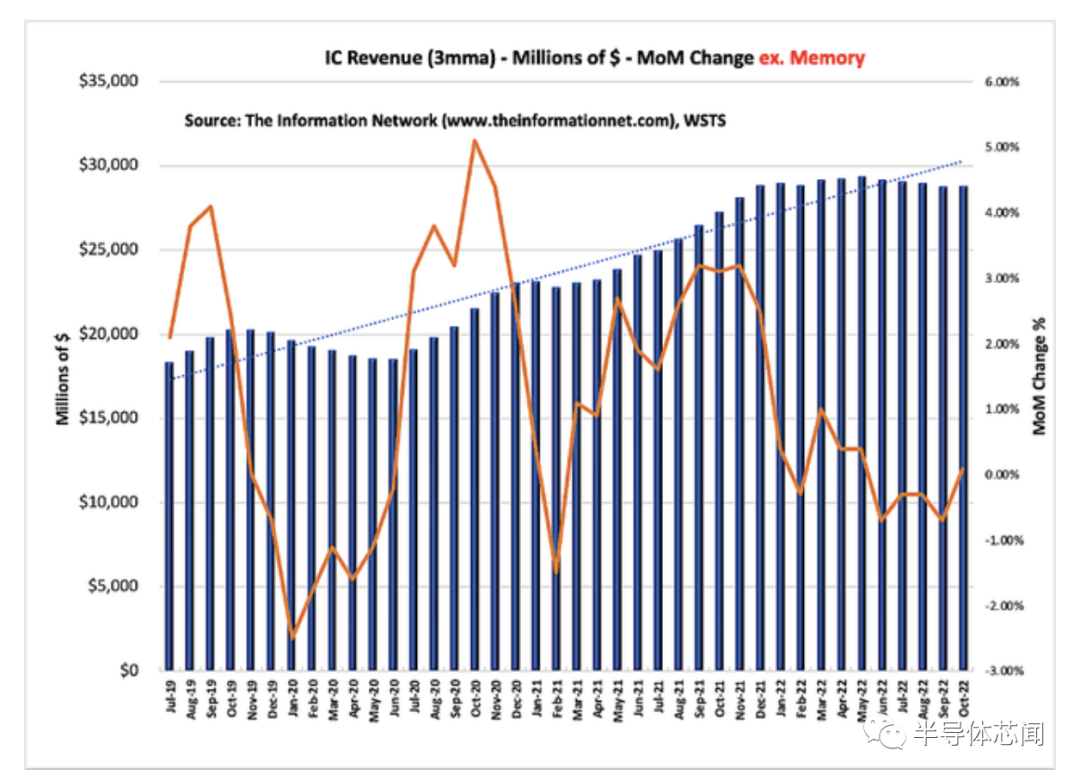

圖 5 顯示同期 IC 收入,不包括內(nèi)存。從 2022 年 5 月的峰值到 2022 年 10 月下降了 2.0%。年初至今,不包括內(nèi)存的 IC增長了 15.8%。相比之下,上圖 4 中的內(nèi)存收入在 2022 年 5 月的峰值和 2022 年 10 月之間下降了 34.7%。年初至今的內(nèi)存收入下降了7.7%。

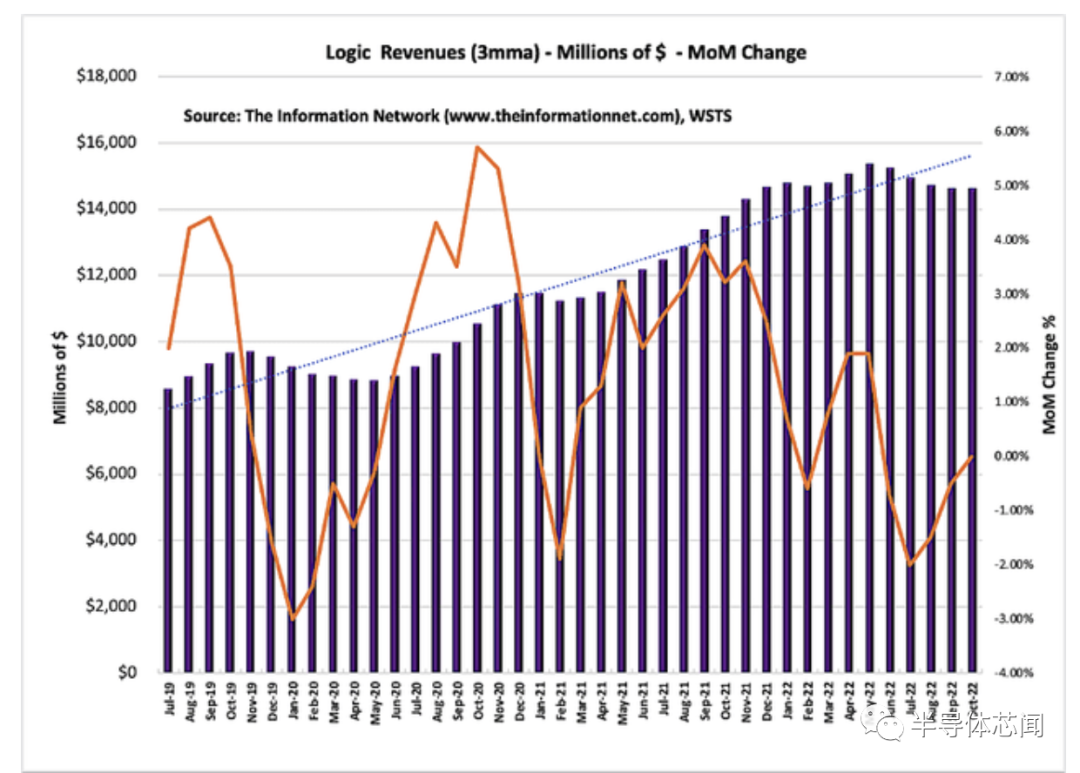

邏輯收入如圖 6 所示。從 2022 年 5 月的峰值到 2022 年 10 月下降了 4.7%。年初至今,邏輯增長了 18.9%。

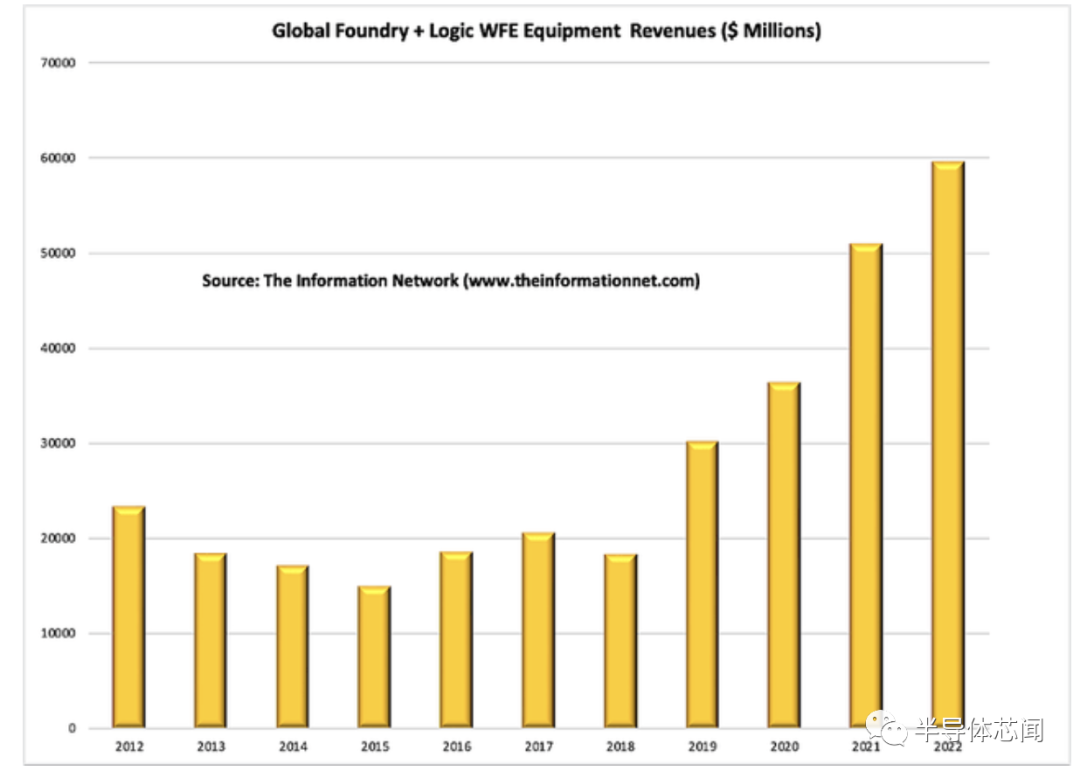

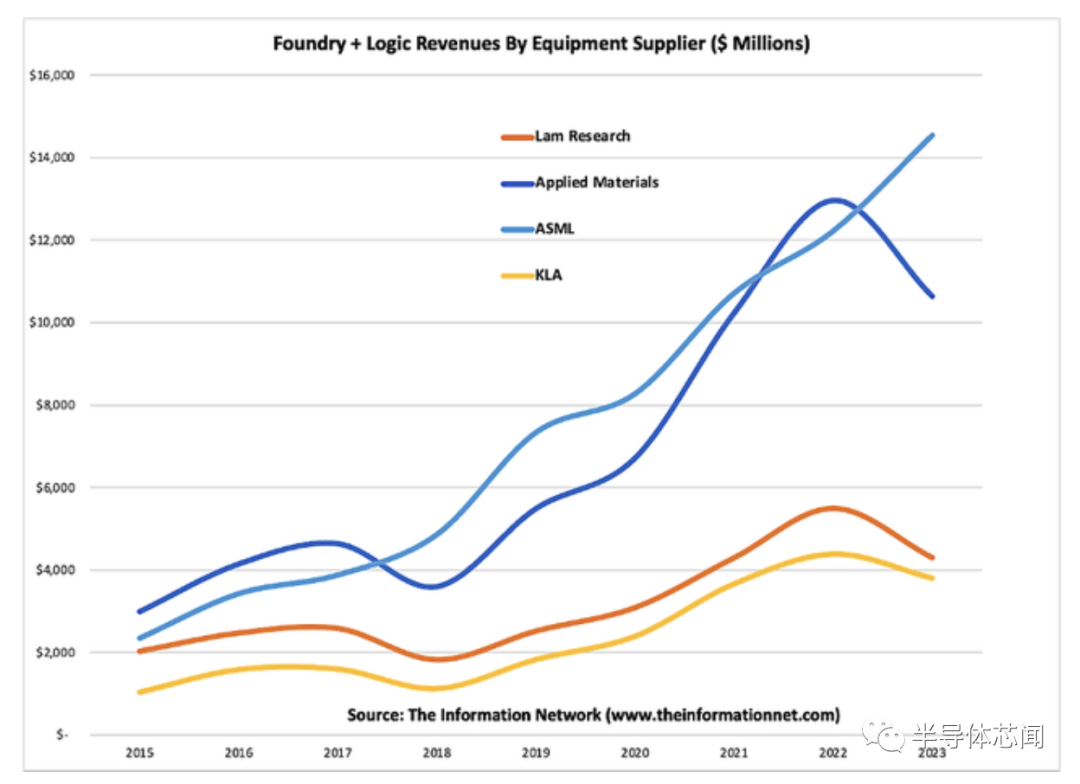

2012 年至 2022 年,半導(dǎo)體設(shè)備公司向邏輯/代工客戶發(fā)貨產(chǎn)生的 WFE 收入如圖 7 所示。收入在 2020 年同比增長17.8%,2021 年同比增長 42.2%,2022 年同比增長 17.0%。

2021 年,Logic/Foundry 的 WFE 設(shè)備收入增長了 42.2%。圖 8 顯示了各公司的邏輯/代工收入。根據(jù) The Information Network 的題為“ VLSI 制造中的計量、檢測和過程控制”的報告。AMAT 在 2022 年表現(xiàn)出強勁增長,尤其是在 2022 年第四季度,它從臺積電獲得了 17 億美元的收入,高于上一季度的13億美元。

雖然 Applied Materials 及其沉積和蝕刻設(shè)備的表現(xiàn)似乎優(yōu)于 KLA 的計量/檢測業(yè)務(wù),但事實并非如此。表 2 顯示,KLAC 在三年中有兩年的表現(xiàn)優(yōu)于 AMAT,并且預(yù)計在 2023 年會如此,盡管兩者都將出現(xiàn)負增長。

在圖 8 中,我預(yù)測 ASML 在 2021 年和 2022 年因供應(yīng)鏈問題而受阻,但由于生產(chǎn)限制,ASML 將在 2023 年呈現(xiàn)正增長,ASML 積壓了 100 個 EUV 系統(tǒng),平均售價為 2 億美元。與內(nèi)存 IC 公司不同,邏輯/代工半導(dǎo)體公司不太可能取消訂單,盡管隨著領(lǐng)先的代工公司向更小的技術(shù)節(jié)點遷移,2023 年芯片將出現(xiàn)低迷和供應(yīng)過剩。

盡管如此,如上圖 8 所示,其他 WFE 設(shè)備公司不會像 ASML 那樣幸運,2023 年的百分比將下降兩位數(shù)。

我估計 AMAT、LRCX 和 KLAC 的 Memory 2023 收入將比 2022 年同比下降近 50%。由于 EUV 繼續(xù)滲透到內(nèi)存中,KLAC 將在 2022 年實現(xiàn)強勁的收入增長,這需要用于較小節(jié)點的計量/檢測設(shè)備。

在我 2022 年 12 月 15 日關(guān)于美光的 Seeking Alpha 文章中,我詳細分析了 2022 年內(nèi)存(DRAM 和 NAND)IC 的銷量暴跌、資本支出和 WFE(晶圓前端)半導(dǎo)體設(shè)備削減,以及市場萎靡不振背后的原因記憶。

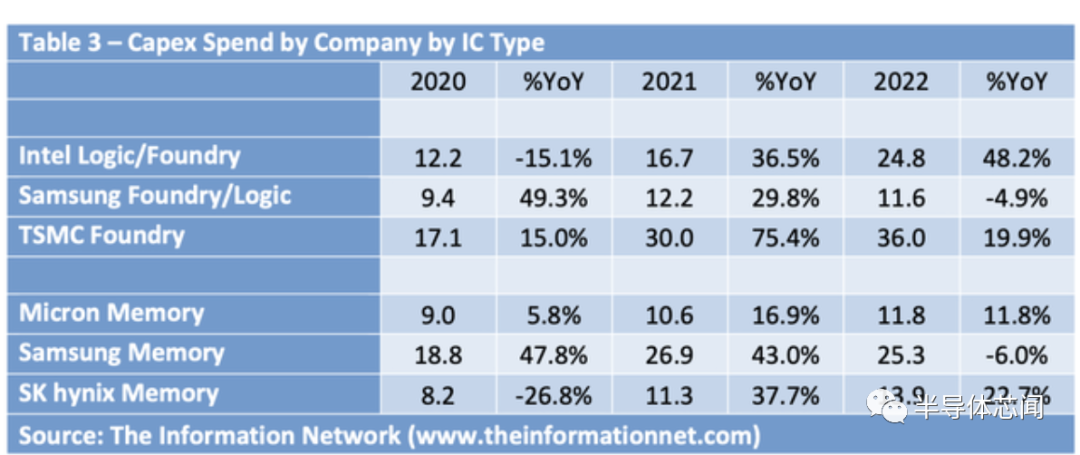

表 3 顯示了 2020-2022 年這三家公司的內(nèi)存資本支出占收入的百分比。美光在 2021 年削減了資本支出,但在 2022 年卻增加了。三星在 2021-2022 年的增長是因為 EUV 技術(shù)遷移將資本支出占收入的比例提高到 44.8%。

美光表示將在 2023 年將資本支出減少 30%,其中包括 50% 的設(shè)備和 50% 的建筑,這意味著設(shè)備削減 15%。但 MU 實際上在 2023 財年將 WFE 設(shè)備采購削減了 50%,這對公司的設(shè)備供應(yīng)商產(chǎn)生了重大影響。

SK海力士10月下旬宣布,由于內(nèi)存芯片業(yè)務(wù)需求不佳,計劃明年削減50%以上的投資。此前,該公司第三季度營業(yè)利潤降至 1.7 萬億韓元(12 億美元),低于分析師預(yù)估的 1.87 萬億韓元。收入下降 7% 至 11 萬億韓元。

三星電子沒有人為削減dram產(chǎn)量或調(diào)整資本支出的計劃。三星計劃在 2022 年的半導(dǎo)體資本支出為 54 萬億韓元,其中 47.7 萬億韓元(385 億美元)已經(jīng)支出了 33 萬億韓元(29.1 萬億韓元用于半導(dǎo)體)。

表 3 還顯示了臺積電、英特爾和三星在 2020 年至 2023 年的資本支出計劃。三星的資本支出僅用于晶圓代工,不包括 DRAM 或 NAND 資本支出。

2021年,臺積電是最大的支出者,資本支出為171億美元,比2020年增長75.4%,2022年增長19.9%。三星2020年資本支出增長49.3%,達到94億美元。到 2022 年,英特爾預(yù)計資本支出將增加 48.2%。

盡管如此,從 2020 年到 2023 年,臺積電的資本支出每年都高于競爭對手英特爾和三星。這種增加的支出將導(dǎo)致晶圓廠產(chǎn)能增加和芯片產(chǎn)量增加。

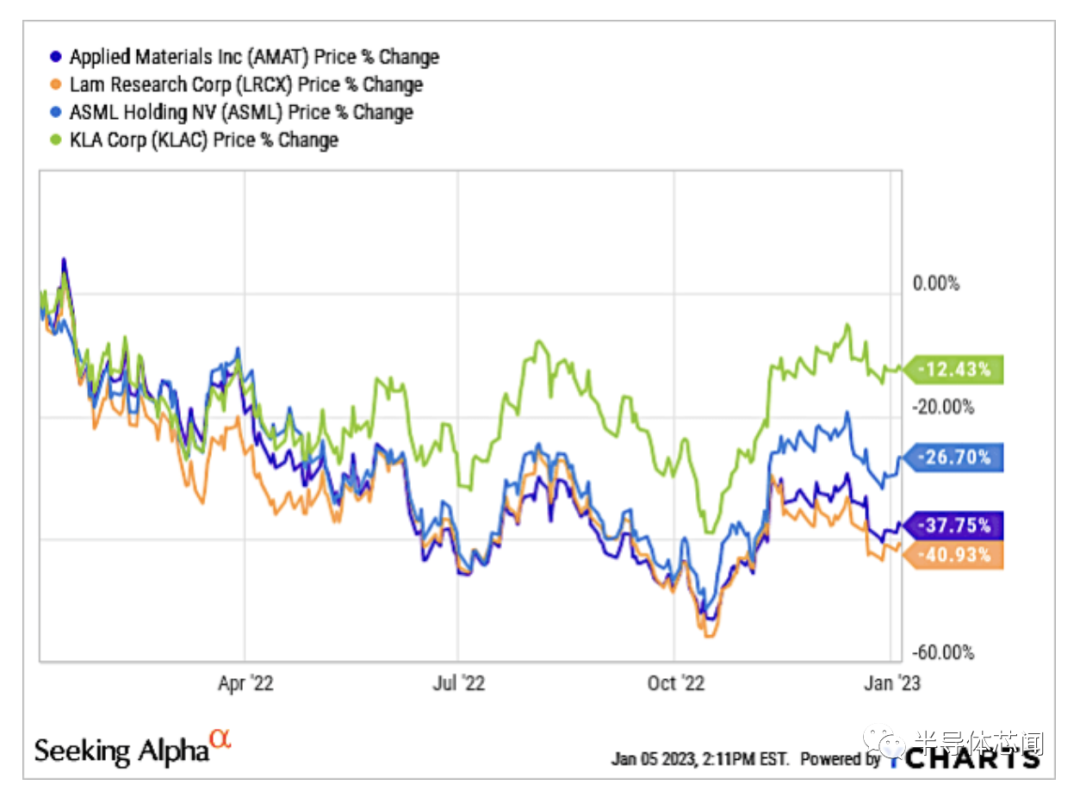

圖 9 顯示了過去一年的股價。盡管所有股票都在下跌,但 KLAC 下跌了 12%,跌幅超過了同行。ASML 下跌了 27%,因為該公司繼續(xù)存在供應(yīng)鏈問題。最差的表現(xiàn)來自 AMAT 和 LRCX,結(jié)果幾乎相同。

根據(jù)內(nèi)存收入,AMAT 和 LRCX 將是受影響最大的設(shè)備公司。Lam 占收入的 55% 的高敞口使該公司最容易受到內(nèi)存 IC 需求暴跌的影響。

到 2022 年,邏輯/代工 IC 行業(yè)并未像內(nèi)存行業(yè)那樣受到資本支出和 WFE 超支的影響。盡管如此,2020 年和 2021 年設(shè)備采購的超支將導(dǎo)致 AMAT、LRCX 和 KLAC 出現(xiàn)負增長。

ASML 將在 2023 年受益于向更小節(jié)點的持續(xù)技術(shù)遷移,因為7 納米一下節(jié)點需要其 DUV 和 EUV 光刻設(shè)備。它的DUV浸沒光刻設(shè)備只有一個競爭對手,日本尼康,它的EUV系統(tǒng)沒有競爭對手。大量積壓的設(shè)備將減輕任何會影響本文分析的競爭對手的收入損失。

另一家強大的公司是 KLAC。雖然該公司將在 2023 年受到半導(dǎo)體公司對 WFE 設(shè)備需求暫停的影響,但該公司在股票表現(xiàn)方面已經(jīng)證明了其在同行中的優(yōu)勢。

審核編輯 :李倩

-

芯片

+關(guān)注

關(guān)注

460文章

52543瀏覽量

441569 -

集成電路

+關(guān)注

關(guān)注

5425文章

12085瀏覽量

368654 -

IC

+關(guān)注

關(guān)注

36文章

6128瀏覽量

179578

原文標題:芯片過剩,影響設(shè)備市場!

文章出處:【微信號:光刻人的世界,微信公眾號:光刻人的世界】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

ADS7230有兩個電源和兩個地,是不是意味著芯片內(nèi)部模擬部分和數(shù)字部分是隔離的?

如何優(yōu)化CMOS邏輯IC的性能

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論