") SiC和GaN兩種半導(dǎo)體的故事

SiC和GaN兩種半導(dǎo)體的故事

化合物半導(dǎo)體有望提供硅無法提供的下一代技術(shù)解決方案。

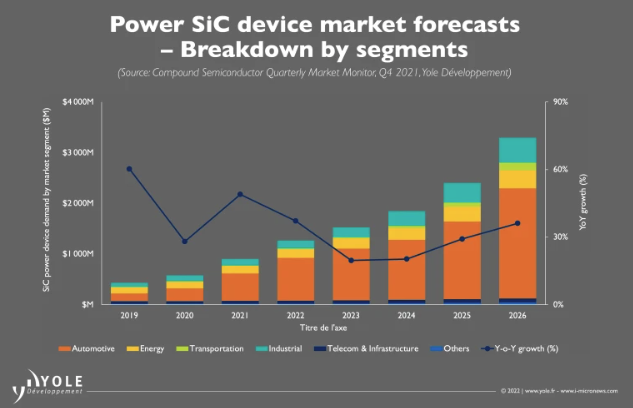

在過去的幾十年里,碳化硅和氮化鎵技術(shù)的進步以發(fā)展、行業(yè)接受度的提高和有望帶來數(shù)十億美元的收入為特征。第一個商用 SiC 器件于 2001 年以德國英飛凌的肖特基二極管形式問世,隨之而來的是快速發(fā)展,到 2026 年,該行業(yè)有望超過 40 億美元。

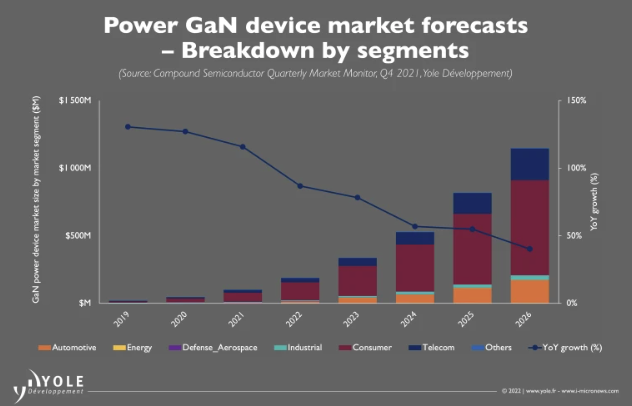

GaN 于 2010 年首次震驚了整個行業(yè),當時總部位于美國的 Efficient Power Conversion (EPC) 推出了其超快速開關(guān)晶體管。市場采用率尚未與 SiC 相提并論,但到 2026 年,功率 GaN 收入可能達到 10 億美元以上。

每種技術(shù)未來在市場上取得成功的秘訣在于電動汽車和混合動力電動汽車。對于 SiC,EV/HEV 市場確實是最佳選擇;預(yù)計超過 30 億美元的市場中至少有 60% 來自該行業(yè)。

特斯拉于 2017 年啟動了 SiC 功率器件市場,當時它成為第一家在汽車(Model 3)中使用 SiC MOSFET 的汽車制造商。該設(shè)備來自 STMicroelectronics,集成了內(nèi)部主逆變器設(shè)計。其他汽車制造商也迅速效仿,包括現(xiàn)代、比亞迪、蔚來、通用汽車等。

中國的吉利汽車宣布,它正在與 Rohm Japan 合作為其電動汽車開發(fā)基于 SiC 的牽引逆變器。與此同時,汽車制造商兼半導(dǎo)體制造商比亞迪一直在為其整個電動汽車系列開發(fā) SiC 模塊。

去年,中國電動客車制造商宇通透露,將在客車動力總成中使用星能中國制造的碳化硅功率模塊。這些模塊使用 Wolfspeed 的 SiC 器件。

現(xiàn)代汽車將把英飛凌用于 800V 電池平臺的基于 SiC 的功率模塊集成到電動汽車中。在日本,豐田正在其 Mirai 燃料電池電動汽車中使用 Denso 的 SiC 升壓電源模塊。通用汽車已與 Wolfspeed 簽約,為其 EV 電力電子設(shè)備供應(yīng) SiC。

歐洲汽車制造商采用SiC的速度較慢,但變化正在發(fā)生。6 月,雷諾和 STMicroelectronics 聯(lián)手開發(fā)用于 EV 和 HEV 的 SiC 和 GaN 器件。對于 Wolfspeed、Infineon、STMicroelectronics、Rohm 和 onsemi 來說重要的是,汽車 OEM 也更愿意從多個來源購買晶圓和設(shè)備,以確保可靠的供應(yīng)。考慮到中國和其他國家正在向SiC供應(yīng)鏈投入大量資金,銷量只會繼續(xù)上升。

在此過程中,棘手的成本問題也正在得到解決。在組件級別,硅 IGBT 比 SiC 同類產(chǎn)品便宜得多,并且不會很快從電源應(yīng)用中消失。但是一級制造商和原始設(shè)備制造商表示,例如,在逆變器設(shè)計中實施高功率密度 SiC 可以降低系統(tǒng)級成本,因為該設(shè)計將需要更少的組件,從而節(jié)省空間和重量。

但這對GaN有何影響?這種寬帶隙半導(dǎo)體尚未見證 SiC 在電動汽車領(lǐng)域的成功。但由于其高頻運行和高效率,原始設(shè)備制造商要么對該技術(shù)懷有濃厚興趣,要么正在制定開發(fā)計劃。

早先時候

GaN 功率器件已經(jīng)可以在小批量、高端光伏逆變器中找到,并且越來越多地用于包括智能手機在內(nèi)的一系列移動設(shè)備的快速充電器中。事實上,愛爾蘭的 Navitas Semiconductor、美國的 Power Integrations 和中國的 Innoscience 都在為新興的快速充電器市場制造 GaN 功率 IC。

鑒于這一活動,GaN功率器件的收入預(yù)計將在 2021 年達到約 1 億美元。但隨著 GaN 器件供應(yīng)商尋求進入其他市場以提高產(chǎn)量,預(yù)計到 2026 年這一數(shù)字將增至 10 億美元。而 EV /HEV市場首當其沖。

電動汽車中的 GaN 還處于早期階段。許多功率 GaN 廠商已經(jīng)開發(fā)出用于 EV/HEV 車載充電器和 DC/DC 轉(zhuǎn)換的 650V GaN 器件并通過了汽車認證,并且已經(jīng)與汽車企業(yè)建立了無數(shù)合作伙伴關(guān)系。

例如,總部位于加拿大的 GaN Systems 向美國 EV 初創(chuàng)公司 Canoo 供應(yīng)其用于車載充電器的設(shè)備,并且還與總部位于加拿大的 EV 電機驅(qū)動器供應(yīng)商 FTEX 合作,將 650-V GaN 功率設(shè)備集成到電動踏板車系統(tǒng)中。與此同時,總部位于加州的 Transphorm 與汽車供應(yīng)商 Marelli 合作,提供車載充電和 DC/DC 轉(zhuǎn)換設(shè)備。

STMicroelectronics 有望為雷諾電動汽車應(yīng)用提供尚未通過汽車認證的器件。目前提供汽車級低壓 GaN 器件的 EPC 正與總部位于法國的 Brightloop 合作,為非公路用車和商用車開發(fā)經(jīng)濟實惠的電源轉(zhuǎn)換器。去年,德州儀器 (TI) 還對其 650-V GaN 器件進行了汽車應(yīng)用認證。

隨著車載充電器和 DC/DC 細分市場的發(fā)展勢頭越來越強勁,對于 GaN 來說,價值數(shù)十億美元的問題毫不夸張地說是:該技術(shù)能否成為電動汽車動力總成的主逆變器,獲得與 SiC 技術(shù)相當?shù)捏@人銷量?早期的行業(yè)發(fā)展表明這是可能的。

2020 年 2 月,荷蘭的 Nexperia 與英國顧問 Ricardo 合作開發(fā)了基于 GaN 的 EV 逆變器設(shè)計。緊接著,以色列的 VisIC Technologies 與德國汽車供應(yīng)商 ZF 合作開發(fā)用于 400-V 傳動系統(tǒng)應(yīng)用的 GaN 半導(dǎo)體。

然后,在 9 月,GaN Systems 與寶馬簽署了一項價值 1 億美元的協(xié)議,為德國汽車制造商的電動汽車提供 GaN 功率器件的制造能力,這有力地證明了原始設(shè)備制造商對 GaN 的重視。

另一個真正重要的進展是,通過與特殊目的收購公司 Live Oak Acquisition 合并,Navitas 將成為一家市值達 10.4 億美元的上市公司。這家 GaN 功率 IC 廠商最近宣布將為總部位于瑞士的 Brusa HyPower 供應(yīng)用于車載充電器和 DC/DC 轉(zhuǎn)換器的器件。作為一家上市公司,它打算將重點放在 EV/HEV 和其他市場的產(chǎn)品開發(fā)上。

除了這些交易、合作伙伴關(guān)系和合并之外, GaN模塊的早期工作表明化合物半導(dǎo)體正在追隨SiC的腳步,行業(yè)參與者正在為更廣泛的行業(yè)整合做準備。例如,GaN Systems 正在為設(shè)計工程師提供功率評估模塊套件,而 Transphorm 一直在與富士通通用電子合作開發(fā)面向工業(yè)和汽車應(yīng)用的 GaN 模塊。

那么 SiC 和 GaN 的下一步是什么?隨著功率SiC器件制造商預(yù)計電動汽車市場將達到數(shù)十億美元,GaN 是否會取得同樣的成功?OEM 在動力傳動系統(tǒng)逆變器中廣泛采用 GaN 將從根本上影響市場預(yù)測。但眼下,我們只能拭目以待。

釋放化合物半導(dǎo)體的經(jīng)濟驅(qū)動潛力

硅基半導(dǎo)體和計算技術(shù)的進步在短時間內(nèi)改變了我們的世界。盡管如此,我們現(xiàn)在已經(jīng)達到了光靠硅就能帶我們走的極限,需要創(chuàng)新的方法來實現(xiàn)我們數(shù)字生活的必要進步。

我們新冠疫情方面的集體經(jīng)驗毫無疑問地表明,連接不再是可有可無的。充分意識到我們個人在這個新興的、相互關(guān)聯(lián)的社會中的作用,需要我們通過我們的智能設(shè)備參與日益強大和相互交織的網(wǎng)絡(luò)。

從物聯(lián)網(wǎng)、工業(yè) 4.0 和 5G/6G 到電動/自動駕駛汽車和增強現(xiàn)實等新技術(shù)對現(xiàn)有半導(dǎo)體提出了前所未有的要求。不斷提高的性能要求使傳統(tǒng)的硅半導(dǎo)體無法應(yīng)對挑戰(zhàn)。

那么,解決辦法是什么?在半導(dǎo)體材料本身的層面上有一條前進的道路:我們必須超越硅。并且有一組互補的半導(dǎo)體材料可以提供機會到達硅不能到達的地方。

化合物半導(dǎo)體是指由兩種或多種元素形成的化合物,包括氮化鎵、砷化鎵和磷化銦等材料。這些半導(dǎo)體已經(jīng)為我們互聯(lián)世界所依賴的許多技術(shù)提供動力。與此同時,它們的采用正在迅速加速(增長速度是硅的兩倍),并且它們正在成為電力電子、傳感、連接和高級顯示應(yīng)用的主流。

但增長的故事并不止于此。為實現(xiàn)下一波創(chuàng)新,工程師們正在將化合物半導(dǎo)體與硅相結(jié)合,以提供新一代產(chǎn)品,這些產(chǎn)品在所提供的性能屬性方面將具有高度顛覆性,其規(guī)模將使化合物半導(dǎo)體得到大規(guī)模采用。

化合物半導(dǎo)體的生長是通過外延生長實現(xiàn)的,外延生長是用于構(gòu)建原子工程結(jié)構(gòu)的基本生產(chǎn)過程,芯片公司可以從中構(gòu)建電子和光電設(shè)備。通過選擇正確的化合物并精確控制材料在基板上的沉積方式,外延晶圓生產(chǎn)商擁有一套獨特的材料“工具集”,使他們能夠定制晶圓,以實現(xiàn)從功率放大器到傳感器的各種設(shè)備類型激光。外延實現(xiàn)的定制水平是無與倫比的;因此,它是化合物半導(dǎo)體生態(tài)系統(tǒng)的關(guān)鍵組成部分。

硅行業(yè)及其制造廠的成功建立在日益先進的光刻技術(shù)之上,掌握了連續(xù)的工藝節(jié)點,從而生產(chǎn)出越來越小的晶體管技術(shù)——5 納米、2 納米等。外延對于化合物半導(dǎo)體就像光刻對于硅一樣。因此,外延將成為我們努力超越基于摩爾定律的傳統(tǒng)特征縮放的核心。

但是,如何才能將化合物半導(dǎo)體的潛力變?yōu)楝F(xiàn)實——并教育一個幾十年來一直依賴硅基解決方案的行業(yè)呢?簡而言之,我們需要開放式代工廠來開始生產(chǎn)最先進的化合物半導(dǎo)體。

打個比方,將英特爾與硅片領(lǐng)域的臺積電進行比較。英特爾每月處理多少設(shè)計?一個或兩個?現(xiàn)在考慮臺積電,它不斷調(diào)整其流程以適應(yīng)各種設(shè)計,迫使它不斷學(xué)習(xí)、適應(yīng)和改進。這些“最佳實踐”使鏈條中的每個人受益,從制造廠一直到最終用戶。

同樣的情況也出現(xiàn)在化合物半導(dǎo)體領(lǐng)域。一些垂直整合的芯片制造商相信,在內(nèi)部生產(chǎn)外延是最佳選擇。但是,他們永遠無法像不斷與多個客戶就多種設(shè)計進行合作的開放式代工廠一樣快速或敏捷地學(xué)習(xí)。這種積累經(jīng)驗和知識的過程使開放獲取代工模型在創(chuàng)新競賽中具有重要優(yōu)勢。

此外,芯片制造的環(huán)境問題也不容忽視。半導(dǎo)體行業(yè)必須“對碳排放負責(zé)”,并將其材料和工藝的生命周期影響降至最低。資源不能再被視為無限的。能源消耗會產(chǎn)生后果。半導(dǎo)體行業(yè)必須找到一種方法來建立一個數(shù)字化、互連的世界,以適應(yīng)全球向零凈排放的努力。先進的化合物半導(dǎo)體材料正在推動行業(yè)創(chuàng)新,并且由于其與硅相比有據(jù)可查的性能和效率屬性,化合物半導(dǎo)體提供了實現(xiàn)凈零的關(guān)鍵組成部分。

我最近與硅行業(yè)的幾位關(guān)鍵人物進行了交談,他們強調(diào)了這些趨勢。他們越來越認識到化合物半導(dǎo)體的重要性,并承認外延的戰(zhàn)略重要性。特別是,人們認識到化合物半導(dǎo)體為硅工業(yè)提供的支持。

因此,硅和化合物半導(dǎo)體的進步不再是獨立的追求;相反,這兩個行業(yè)正在更廣泛地合作以大規(guī)模提供顛覆性技術(shù)。外延在這項工作中起著至關(guān)重要的作用。

半導(dǎo)體對世界經(jīng)濟至關(guān)重要。隨著對能源效率和無處不在的連接的日益關(guān)注,化合物半導(dǎo)體有望提供硅無法提供的下一代技術(shù)解決方案。

審核編輯 :李倩

-

電動汽車

+關(guān)注

關(guān)注

156文章

12373瀏覽量

234107 -

晶體管

+關(guān)注

關(guān)注

77文章

9978瀏覽量

140652 -

SiC

+關(guān)注

關(guān)注

31文章

3157瀏覽量

64442

原文標題:SiC和GaN兩種半導(dǎo)體的故事

文章出處:【微信號:ICViews,微信公眾號:半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

開關(guān)損耗更低、效率更高,增速超越SiC,GaN開始進軍光儲、家電市場

意法半導(dǎo)體推出兩款高壓GaN半橋柵極驅(qū)動器

GaN與SiC功率器件深度解析

華大半導(dǎo)體與湖南大學(xué)成功舉辦SiC功率半導(dǎo)體技術(shù)研討會

GaNSafe–世界上最安全的GaN功率半導(dǎo)體

40mR/650V SiC 碳化硅MOSFET,替代30mR 超結(jié)MOSFET或者20-30mR的GaN!

2025年功率半導(dǎo)體行業(yè):五大關(guān)鍵趨勢洞察

SiC和GaN器件的兩大主力應(yīng)用市場

SiC和GaN:新一代半導(dǎo)體能否實現(xiàn)長期可靠性?

SiC MOSFET和SiC SBD的區(qū)別

GaN晶體管和SiC晶體管有什么不同

晶閘管的阻斷狀態(tài)有兩種是什么

功率半導(dǎo)體和寬禁半導(dǎo)體的區(qū)別

氮化鎵(GaN)的最新技術(shù)進展

市場規(guī)模達739.億美元!三星電子與SK海力士進軍化合物功率半導(dǎo)體領(lǐng)域

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論