") 汽車芯片需求:SiC每年110萬片,MCU要到10nm?

汽車芯片需求:SiC每年110萬片,MCU要到10nm?

根據(jù)Yole報道,電氣化和高級駕駛員輔助系統(tǒng) (ADAS) 將推動半導(dǎo)體芯片市場從 2021 年的441億美元增長到 2027 年的807億美元,復(fù)合年增長率 (CAGR) 達(dá)到 11.1%。

電氣化將需要SiC等新型襯底,預(yù)計2027年SiC晶圓需求量將達(dá)到110萬片。ADAS將使用微控制器單元(MCU),其尖端硅技術(shù)節(jié)點(diǎn)小至16nm/10nm。L4和 L5車輛自主性將推動對動態(tài)隨機(jī)存取存儲器 (DRAM) 和計算能力的需求。這些大的技術(shù)變革也深刻影響著當(dāng)前的汽車供應(yīng)鏈。

SiC業(yè)者積極涌入

首先看SiC方面,按照Yole 的化合物半導(dǎo)體團(tuán)隊預(yù)測,到2027 ,SiC 器件市場將在達(dá)到 63 億美元。隨著過去幾年電動汽車的發(fā)展趨勢,更長的續(xù)航里程是客戶的主要需求之一。然而,這反過來又產(chǎn)生了對快速直流充電的需求,以減少在充電站的等待時間。800V EV 是滿足需求的解決方案,并已經(jīng)從2021 年開始滲透市場。

Yole 化合物半導(dǎo)體與新興材料技術(shù)與市場分析師 Poshun Chiu評論道:“SiC 被認(rèn)為是提供良好效率的推動因素,1200V 器件的供應(yīng)是可行的。隨著更多 800V EV 的到來,SiC 有望快速增長。同時,充電基礎(chǔ)設(shè)施和光伏是支持電動汽車趨勢的兩個市場。需要更多的充電器來支持越來越多的電動汽車,而可再生能源與電動汽車有著相同的二氧化碳零排放目標(biāo)。這些是 SiC 獲得更多動力的市場。”

面對這個巨大機(jī)遇,SiC 市場參與者正在努力在這個價值數(shù)十億美元的業(yè)務(wù)中創(chuàng)造更多收入。

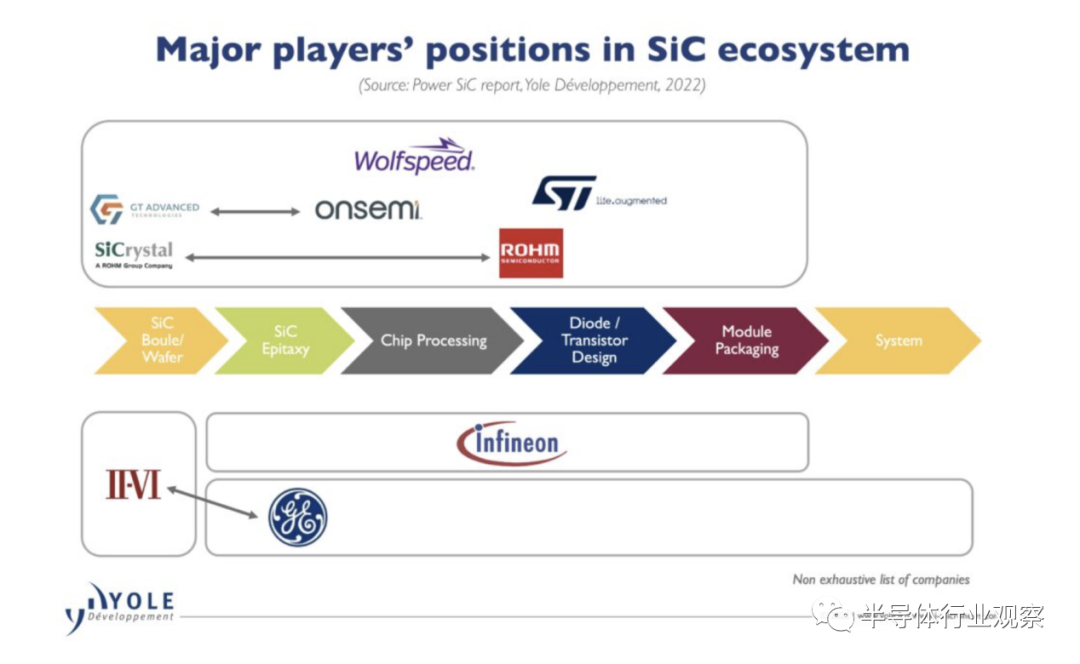

例如,意法半導(dǎo)體、Wolfspeed、安森美和英飛凌科技等公司宣布了他們的“十億美元收入”目標(biāo)。盡管每個參與者選擇的路徑不同,但可以清楚地識別出它們之間商業(yè)模式的相似性。

IDM——集成設(shè)備制造商——商業(yè)模式是領(lǐng)先廠商選擇的一種供應(yīng)設(shè)備,尤其是電源模塊的模式。這種商業(yè)模式代表了更高的美元價值來增加收入。

STMicroelectronics 是領(lǐng)先的 SiC 公司,因?yàn)樗麄兊哪K已在 Tesla Model 3 中使用多年。他們的活動不僅在設(shè)備級別;事實(shí)上,STMicroelectronics 在 2021 年展示了他們內(nèi)部的 8 英寸 SiC 晶圓。

另一家領(lǐng)先的 SiC 公司 onsemi 在 2021 年邁出了重要一步,收購了 SiC 襯底供應(yīng)商 GT Advanced Technologies。如今,onsemi 正致力于擴(kuò)大其 SiC 晶圓產(chǎn)能。其目標(biāo)是支持其快速增長的 SiC 業(yè)務(wù)。

說到全球電力電子領(lǐng)域的領(lǐng)先公司,英飛凌科技在 2021 年的 SiC 器件業(yè)務(wù)實(shí)現(xiàn)了令人印象深刻的 126% 的增長,超過了 57% 的平均增長率。Infineon Technologies 開發(fā)的 800V Hyundai Ioniq5 設(shè)計獲勝,憑借其堅實(shí)的工業(yè)應(yīng)用基礎(chǔ)將他們推入快車道。

Wolfspeed 還表明了將其活動重點(diǎn)放在 SiC 業(yè)務(wù)上的決心。該公司幾年前決定進(jìn)行重大重組,出售其 LED 業(yè)務(wù)并擴(kuò)大其功率器件業(yè)務(wù)。憑借其在 SiC 晶圓方面的領(lǐng)先地位,Wolfspeed 現(xiàn)已通過其 8 英寸晶圓廠的認(rèn)證。公司正在向前發(fā)展,并提高了增長速度。

與此同時,ROHM 在十年前收購 SiCrystal 以進(jìn)行垂直整合后,正在擴(kuò)大器件和晶圓的產(chǎn)能。II-VI 通過展示符合汽車標(biāo)準(zhǔn)的 1200V 設(shè)備以及與通用電氣的擴(kuò)展合作伙伴關(guān)系,分享了他們的長期觀點(diǎn)。

在過去幾年中,這些主要參與者重塑了 SiC 生態(tài)系統(tǒng)。據(jù) Yole 稱,兩個主要趨勢影響其供應(yīng)鏈:晶圓制造和模塊封裝的垂直整合,以在未來幾年獲得更多收入。在此背景下,終端系統(tǒng)公司(例如汽車 OEM)正在更快、更靈活地采用 SiC 來管理市場上多個晶圓供應(yīng)商的供應(yīng)。

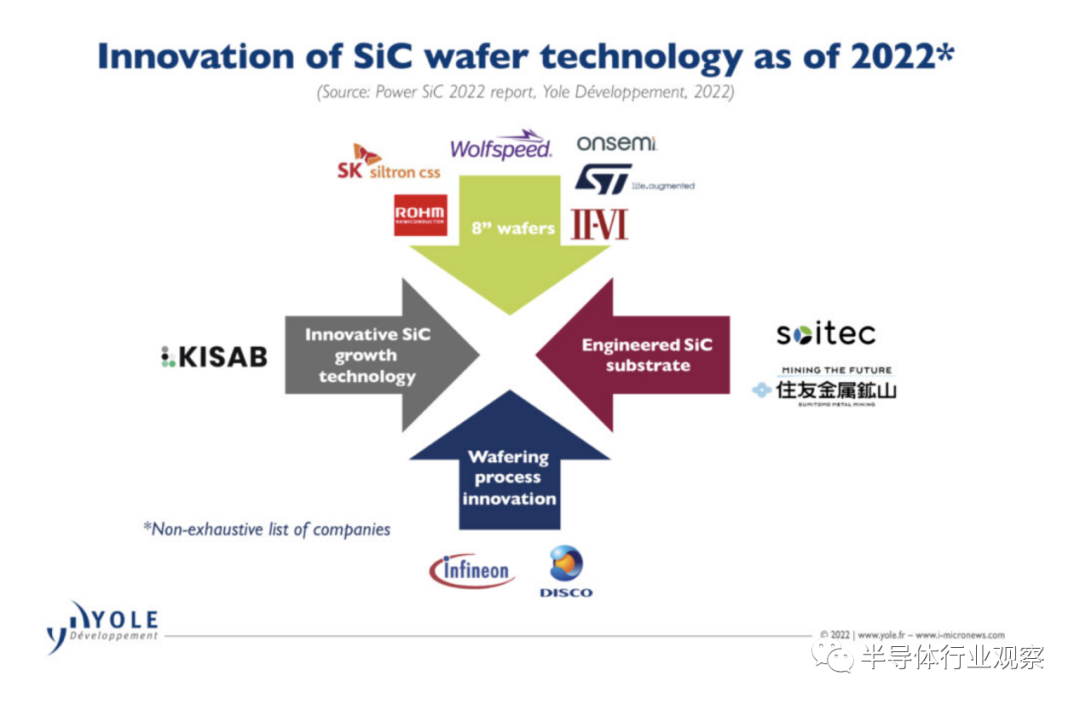

從技術(shù)發(fā)展的角度,提出了SiC晶圓的創(chuàng)新途徑。截至2022年,SiC晶圓仍占SiC器件成本的主要部分。

System Plus Consulting的技術(shù)和成本分析師 Amine Allouche在2021 年 SiC 晶體管比較報告中表示:“SiC 原始晶圓成本占 1200V SiC MOSFET 外延晶圓成本的 60% 以上。盡管 SiC 晶圓產(chǎn)能一直在擴(kuò)大,但在質(zhì)量、產(chǎn)量和成本方面仍有很強(qiáng)的創(chuàng)新動力。”

8英寸SiC晶圓被認(rèn)為是擴(kuò)大生產(chǎn)的關(guān)鍵步驟。目的顯然是為了提高產(chǎn)量,在下一輪競爭中獲得優(yōu)勢。主要IDMs正在開發(fā)自己的8英寸SiC晶圓制造能力;截至 2022 年,一些晶圓供應(yīng)商已經(jīng)開始出貨樣品。在 Yole 的功率 SiC 預(yù)測中,6英寸仍將是未來五年的領(lǐng)先平臺。然而,2022 年開始首批 8 英寸,它將被市場參與者視為戰(zhàn)略資源。

另一種方法是優(yōu)化晶圓加工工藝,從而從一個 SiC 晶錠中生產(chǎn)出更多晶圓。解決方案供應(yīng)商,例如 DISCO,開發(fā)了激光切割系統(tǒng)以提高產(chǎn)量。Infineon Technologies 正在驗(yàn)證他們的 Cold Split 技術(shù)。一些公司提出了“跳出框框”的想法,提出了非常不同的制造 SiC 晶圓的方法。Soitec 應(yīng)用他們的 SmartCut 技術(shù)來生產(chǎn)具有較低缺陷率的薄層 SiC 晶圓和具有較低電阻率的處理晶圓。一家日本公司 Sumitomo Metal Mining 計劃在未來幾年擴(kuò)大其工程 SiC 晶圓。瑞典初創(chuàng)公司 KISAB 提供基于晶圓的方法來提供高質(zhì)量的 SiC 晶圓。這些創(chuàng)新可能會在未來幾年加速 SiC 的全球發(fā)展。

當(dāng)討論焦點(diǎn)集中在電動汽車、投資和不斷增長的市場上時,關(guān)注中國的生態(tài)系統(tǒng)是非常重要的的。中國大規(guī)模的碳化硅投資基于三個主要動機(jī):國家政策、強(qiáng)勁的市場需求和國內(nèi)供應(yīng)的需要。

超過50家中國企業(yè)宣布以不同的層次和不同的戰(zhàn)略進(jìn)入碳化硅業(yè)務(wù)。一些晶圓供應(yīng)商正在增加大量熔爐,而一些玩家則從其他背景進(jìn)入。

中國市場仍然需要來自歐洲、北美和日本的主要碳化硅公司的設(shè)備。隨著電動汽車的強(qiáng)勁需求,加上可再生能源和工業(yè)應(yīng)用的發(fā)展,中國企業(yè)從長遠(yuǎn)的角度看到了機(jī)遇,并相應(yīng)地調(diào)整了戰(zhàn)略。

未來五年,在主要由 EV 應(yīng)用拉動的強(qiáng)勁市場中,SiC 有望達(dá)到數(shù)十億美元的規(guī)模,因此有望進(jìn)入越來越多的應(yīng)用領(lǐng)域。為了實(shí)現(xiàn)這一目標(biāo),生態(tài)系統(tǒng)的演變和創(chuàng)新是最關(guān)鍵的觀察因素。IDM是SiC的主要商業(yè)模式。此外,主要的 SiC 廠商正在沿著供應(yīng)鏈向模塊級別移動。戰(zhàn)略是創(chuàng)造價值。

與此同時,創(chuàng)新永無止境。因此,新進(jìn)入者正在采用新方法來提高規(guī)模、吞吐量、質(zhì)量或成本。

Yole 的分析師深信,SiC 是一個快速增長的市場。

Yole:汽車廠商將主導(dǎo)MCU市場

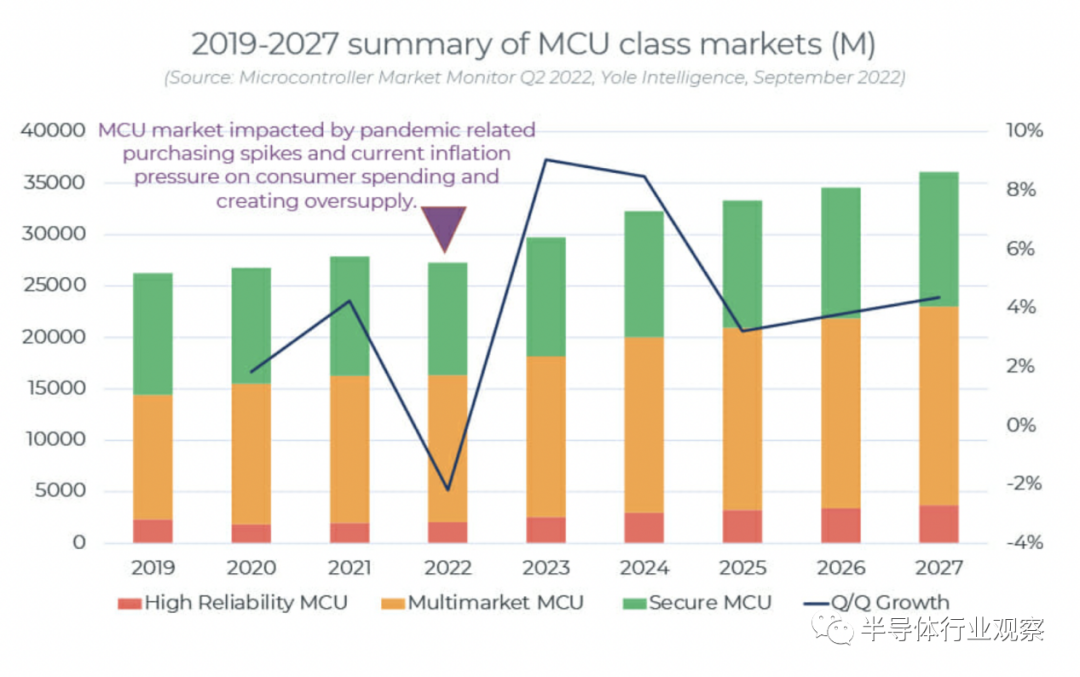

據(jù)Yole統(tǒng)計顯示,到 2022 年,一些依賴消費(fèi)者支出的MCU市場即使尚未受到影響,也會出現(xiàn)超額消費(fèi)的現(xiàn)象,這將在短期內(nèi)推動定價的變化。然而,高可靠性和安全的MCU ASP預(yù)計將保持高位,需求受到的影響不會那么嚴(yán)重。持續(xù)的供應(yīng)鏈中斷不會讓價格整體大幅下跌。

在 2024 年及以后,仍然存在過度建設(shè)、壓低價格的風(fēng)險,但這不太可能出現(xiàn)在MCU身上,因?yàn)樾戮A廠不會針對傳統(tǒng)的 MCU 制造技術(shù),而是針對尖端的 MPU、GPU 和加速器。制造商更有可能將價格保持在高位,以收回他們對新產(chǎn)能的部分投資。這需要一家或多家制造商認(rèn)為他們可以通過削弱 ASP 下降的競爭來增加他們的份額。

盡管如此,無論市場份額如何,MCU平均售價的逐步下降都可能使大多數(shù)供應(yīng)商受益。材料短缺,無論是真實(shí)的還是虛假的,都可能阻止 2027 年之前平均售價的迅速下降。

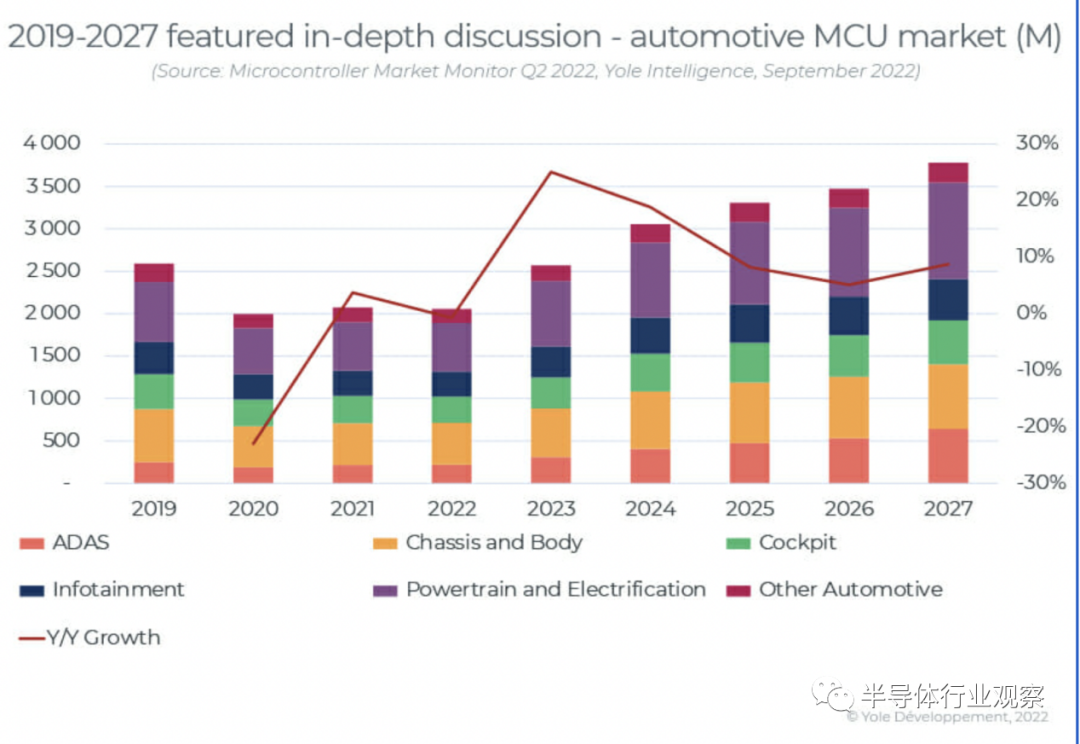

汽車引領(lǐng) MCU 市場增長

在過去十年中,汽車 OEM 采用了嘗試重新設(shè)計汽車主控制網(wǎng)絡(luò)的策略,以減少由日益負(fù)擔(dān)過重的控制器局域網(wǎng) (CAN) 連接的不同電子控制單元 (ECU) 的數(shù)量,從而實(shí)現(xiàn)更加集中的和 CAN-FD(靈活數(shù)據(jù)速率)或以太網(wǎng)連接的域控制器 (DC)。更快的網(wǎng)絡(luò)和數(shù)據(jù)中心有助于開發(fā)更先進(jìn)的成像和傳感器平臺、更先進(jìn)的駕駛員輔助、改進(jìn)的網(wǎng)絡(luò)安全性以及顯著增強(qiáng)的駕駛員和乘客體驗(yàn)。最近,域控制器更傾向于區(qū)域控制,允許更多的分布式智能,而電子控制單元比經(jīng)典的離散 ECU 略少。

影響更大的是電氣化戰(zhàn)略。憑借一套完全不同的監(jiān)控單元,以及能量存儲、再生、充電和安全性,動力總成對 MCU 的要求越來越高。對于混合動力電動汽車尤其如此,它需要同時控制內(nèi)燃機(jī)和電力傳動系統(tǒng)。

最終,電氣化可能會允許更統(tǒng)一的動力總成控制,但就目前而言,它是一個增長動力。電氣化也是一個增長動力,在駕駛艙功能升級方面具有協(xié)同效應(yīng),以突出電動汽車。購買電動汽車的消費(fèi)者將期望整個車輛實(shí)現(xiàn)電氣化:電動車窗、車門、座椅、數(shù)字顯示器和其他電子功能預(yù)計將在電動汽車中增加,

為此Yole預(yù)測,到 2027 年,MCU 產(chǎn)業(yè)預(yù)計將達(dá)到約 270 億美元。其中,汽車將成為最大的細(xì)分市場,其在2022 年占微控制器收入的 32%,預(yù)計到2027 年,這個市占率將提升到 37%。而按照Yole統(tǒng)計,排名前 5 位的 MCU 供應(yīng)商是 NXP、Renesas、Infineon Technologies、STMicroelectronics 和 Microchip。

審核編輯 :李倩

-

微控制器

+關(guān)注

關(guān)注

48文章

7925瀏覽量

153867 -

mcu

+關(guān)注

關(guān)注

146文章

17889瀏覽量

361709 -

SiC

+關(guān)注

關(guān)注

31文章

3186瀏覽量

64594

原文標(biāo)題:汽車芯片需求:SiC每年110萬片,MCU要到10nm?

文章出處:【微信號:汽車半導(dǎo)體情報局,微信公眾號:汽車半導(dǎo)體情報局】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

淺談MCU片上RAM

15萬車型也能有車規(guī)SiC!2025年慕展6家廠商新品亮點(diǎn)大揭秘

中國移動“破風(fēng)8676”芯片銷售突破10萬片

SiC外延片的化學(xué)機(jī)械清洗方法

有效抑制SiC外延片掉落物缺陷生成的方法

SK海力士增產(chǎn)HBM DRAM,應(yīng)對AI芯片市場旺盛需求

軟錯誤防護(hù)技術(shù)在車規(guī)MCU中應(yīng)用

超31萬片!約102億!兩大半導(dǎo)體公司,合建SiC項(xiàng)目

比亞迪發(fā)布采用4nm工藝的自研汽車芯片,跑分高達(dá)115萬

三菱電機(jī)提供SiC MOSFET裸片樣品

汽車上芯片種類及安全需求和性能需求

中國臺灣與遼寧新增SiC襯底工廠,年產(chǎn)能合計達(dá)7.2萬片

方正微電子:2025年車規(guī)SiC MOS年產(chǎn)能將達(dá)16.8萬片

解決方案丨PPEC inside車載逆變器,車載高能耗設(shè)備需求的理想之選

在汽車SiC牽引逆變器中使用Sitara MCU AM263x

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論