晶合集成IPO提速!躍居全球晶圓代工第九,募資95億向28nm先進制程升級

晶合集成IPO提速!躍居全球晶圓代工第九,募資95億向28nm先進制程升級

電子發燒友網報道(文/劉靜)6月14日,上交所更新了晶合集成IPO進展新信息,繼去年5月獲受理以來,這家國內顯示驅動晶圓代工大廠已兩度中止上市,現IPO進展至注冊審核階段。

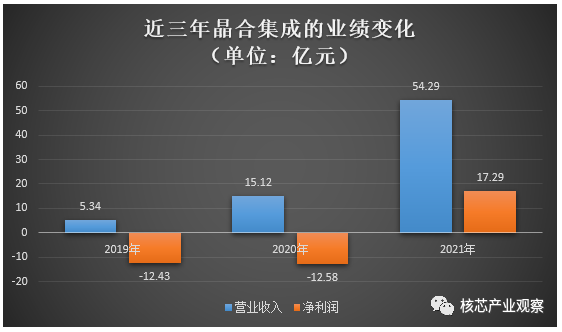

2021年全球晶圓代工企業ToP10榜單,晶合集成憑借54.3億元營收,17.3億元的凈利潤成為最新上榜的晶圓代工企業,排名全球第10名,占據約1%的市場份額。晶合集成、中芯國際、華虹集團已成為國內最大的三家晶圓代工廠。

成立于2015年的晶合集成,專注于12英寸的晶圓代工服務,主要工藝制程是150nm、110nm、90nm、55nm,具備DDIC、CIS、MCU、PMIC、Mini LED、E-Tag 等工藝平臺晶圓代工的技術能力。2021年12吋晶圓代工銷量突破60.27萬片,產能高達57.09萬片。

晶合集成的最大股東是合肥市建設投資控股(集團)有限公司,第二大股東是臺灣的力晶科技股份有限公司。成立7年共完成兩次融資,集創北方、美的集團也是旗下的股東,分別持股0.58%、5.85%。

業績高速增長,年度營收破54億,躍居全球晶圓代工第九

根據晶合集成最新披露的注冊稿,近三年業績規模呈高速增長,2021年營收已由2019年的5.34億元增長至54.29億元,年復合增長率高達218.88%,同比增長甚至更高,258.97%。

在凈利潤方面,2019年、2020年連續虧損,虧損金額累計高達25.01億元,2021年逆勢翻盤,凈利潤同比大漲237.47%,但還未能彌補2019年、2020年累計的虧損。

關于2019年、2020年持續虧損的原因,晶合集成表示系當期研發投入過高,攤銷成本過高所致。據悉2019年-2020年晶合集成研發分別投入1.70億元、2.45億元,研發費用占當期總營收比例分別為31.87%、16.18%。

2021年晶合集成業績規模能實現高速增長的原因,跟面板顯示驅動芯片下游終端智能手機、平板電腦、汽車等市場需求快速增長、產能快速擴充并釋放以及對90nm、55nm先進制程的產品研發量產有關。

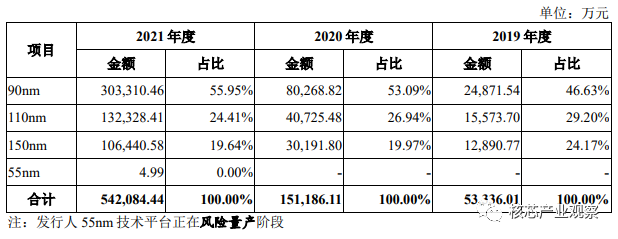

晶合集成成立后深耕于12英寸晶圓領域7年,目前已實現150nm至90nm制程節點的量產。其中90nm制程節點的12英寸晶圓代工業務是晶合集成營收的最大來源,2019年-2021年分別取得2.49億元、8.03億元、30.33億元,分別占當期總營收的比例為46.63%、53.09%、55.95%,總體為年度營收貢獻五成左右。2021年該業務收入實現歷史最高漲幅277.87%,是表現最強勁的業務。

晶合集成的第二大業務是110nm制程節點,2021年取得收入13.23億元,業務比例雖降低,但是收入同比增長224.93%。業務收入比例同樣降低的還有150nm制程節點,2021年該業務收入也實現了翻倍增長,漲幅高達252.55%。

55nm制程節點的12吋晶圓代工平臺正進入初步量產,所創造營收規模較小,現募投晶合集成正加大55nm的研發,預計相關投入資金達15.6億元。

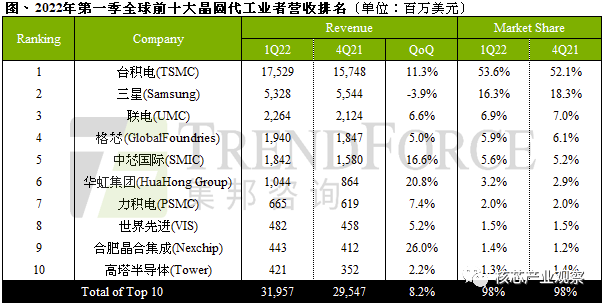

根據Frost&Sullivan的統計,2020年晶合集成憑借15.12億元的營收、26.62萬片的產能成為國內第三大純晶圓代工企業。2021年以54.29億元的營收進入全球晶圓代工ToP10榜單,排名第10。2022年Q1季度營收達4.4億美元,季增26.0%,成長幅度為TOP10企業最高,超過高塔半導體躍居第九名。

圖源:集邦咨詢數據

毛利率超過中芯國際、華虹半導體,研發投入突出

晶合集成深耕的晶圓代工業務,是半導體產業鏈的核心環節,主要是服務于集成電路設計企業。

根據Frost & Sullivan的統計,2015 年至2020年全球晶圓代工市場規模從456億美元增長至677億美元,年均復合增長率為 8.2%。而同期中國大陸晶圓代工市場規模從48.1億美元增長至148.9億美元,年均復合增長率為 25.4%,增速高于全球市場。

在晶圓代工行業,全球前十的企業是臺積電、三星、聯電、格芯、中芯國際、華虹集團、力積電、世界先進、晶合集成、高塔半導體。

但是晶圓代工廠所專注的領域不全然相同,晶合集成以顯示驅動為核心領域,同樣專注于這一領域的晶圓代工企業主要是聯華電子、世界先進、力積電、東部高科。2020年、2021年晶合集成在顯示驅動領域12英寸晶圓代工產量達25.98萬片、60.56萬片,市場份額約為13%,在上述顯示驅動晶圓代工企業中排名第三,僅次于聯華電子和世界先進。

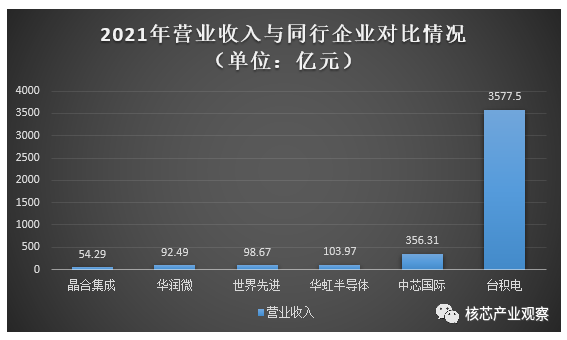

在營業收入方面,晶合集成2021年一舉突破54億大關,翻漲2.6倍,但與全球頭部的顯示驅動晶圓代工廠相比,規模還是相對較小,未來產能擴充,55nm先進制程節點的量產,以及28nmOLED的研發,將助力業績更高速增長。

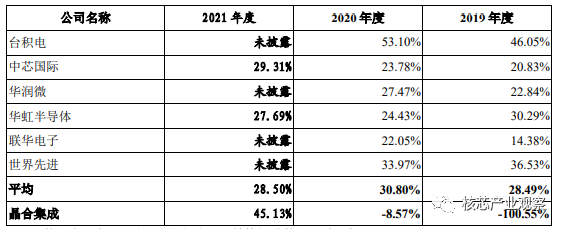

在盈利水平方面,2019年、2020年晶合集成的毛利率為負,2021年綜合毛利率45.13%。2021年晶合集成毛利率首次超過中芯國際和華虹半導體。2020年臺積電、聯華電子、世界先進的盈利能力和市場占有率高于晶合集成。

2021年晶合集成的營收超7成來自前五大客戶聯詠科技、集創北方、捷達微、奕力科技、奇景光電。聯詠科技的銷售收入占比高達30.96%。集創北方的大客戶京東方2022年Q1季度營收未實現增長,與去年持平,凈利還大幅下滑16.57%。2022年消費電子市場不振,顯示驅動面板需求急劇下滑,終端廠商調整出貨計劃可能會影響到晶合集成前五大客戶的下單量,今年晶合集成若想保持毛利率增長將面臨不小挑戰。

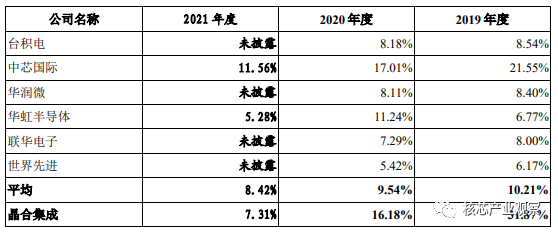

在研發投入方面,晶合集成在2019年、2020年的研發費用率顯著高于行業平均水平,并超過臺積電、華虹半導體、聯華電子、世界先進等全球領先的晶圓代工廠,企業對研發重視度凸顯。

目前晶合集成研發的重點是55nm先進制程,將加速推進55納米銅制程研發、55納米觸控與顯示驅動整合技術平臺、55nmOLED顯示驅動芯片技術平臺,攻克先進制程工藝技術壁壘。

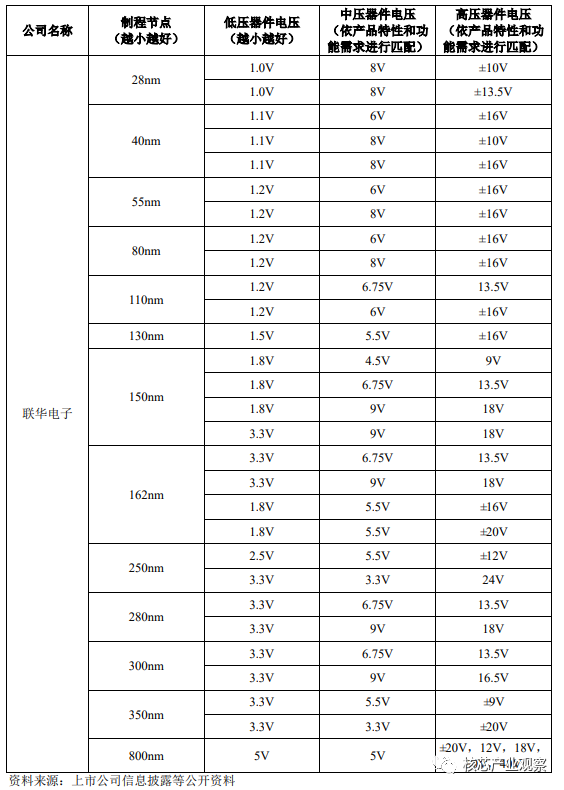

在顯示驅動工藝制程方面,制程節點越小越好,現在晶合集成最小只能做到55nm,但是聯華電子可以做到28nm制程節點,而中芯國際最小也到40nm,相比之下在先進制程上晶合集成還是較落后的。

募資95億,擴充升級28nm、40nm先進制程產能

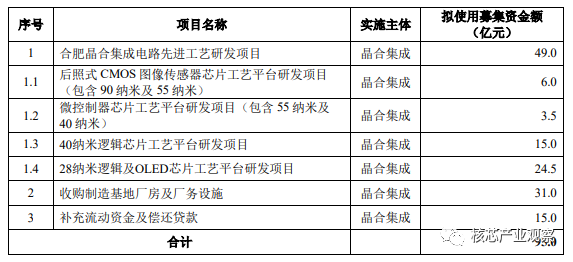

晶合集成此次在科創板融資規模高達95億元,其中31億投資于“收購制造基地廠房及廠務設施”,24.5億元用于“28納米邏輯及OLED芯片工藝平臺研發項目”,15億元用于“40納米邏輯芯片工藝平臺研發項目”,這是晶合集成投資最高的三大募投項目。

從募投項目資金的分配比例來看,未來晶合集成研發的重點方向是40nm標準邏輯制程的低漏電(LL)器件平臺和28nmOLED顯示驅動工藝平臺。去年消費電子需求旺盛,晶合集成的顯示驅動芯片業務收入才得以高速增長,實現扭虧為盈。但是2022年PC、智能手機出貨量大幅下降,在需求不振下晶合集成還大幅擴充顯示驅動芯片產能,這是否會造成產能過剩,會導致業績增長受影響,值得觀察。

在上述募投項目中,還出現了90nm制程節點的身影。在晶合集成披露的業績數據中,90nm制程是目前收入成長最強勁的業務,募投項目中也在加大資金投入擴大90nm制程的生產規模,擴充熱銷制程節點的產能。90nm、55nm后照式CMOS圖像傳感器芯片產品終端應用主要是手機、無人機、單眼相機、中畫幅相機,2022年同樣面臨消費電子需求下滑的挑戰。

另外值得注意的是,此次晶合集成高達31億元用于收購廠房,是所有募投項目中花費最高的。據悉,晶合集成擬收購合肥藍科的制造基地廠房,用于目前已投產的“12英寸晶圓制造基地項目”。

目前晶合集成的營收主要來自顯示驅動產品線,但從啟動的募投項目看圖像傳感、微控制器的研發也有加大力度,未來將有望形成顯示驅動、圖像傳感、微控制器、電源管理四大集成電路特色工藝應用產品線。

-

晶圓代工

+關注

關注

6文章

867瀏覽量

49070 -

ipo

+關注

關注

1文章

1229瀏覽量

33427 -

晶合集成

+關注

關注

0文章

26瀏覽量

4487

發布評論請先 登錄

wafer晶圓厚度(THK)翹曲度(Warp)彎曲度(Bow)等數據測量的設備

臺積電先進制程漲價,最高或達30%!

瑞樂半導體——On Wafer WLS-WET 濕法無線晶圓測溫系統是半導體先進制程監控領域的重要創新成果

2024年晶圓代工市場年增長22%,臺積電2025年持續維持領頭羊地位

募資12億!國內光刻膠“銷冠王”沖刺IPO!

95.5億!晶圓大廠成功引資

環球晶獲4.06億美元補助,用于12英寸先進制程硅晶圓等擴產

全球晶圓代工市場三季度營收創新高,臺積電穩居首位!

工商網監

工商網監

評論