") 車(chē)規(guī)級(jí)IGBT延續(xù)高景氣度,國(guó)內(nèi)品牌2023年前難挑大梁

車(chē)規(guī)級(jí)IGBT延續(xù)高景氣度,國(guó)內(nèi)品牌2023年前難挑大梁

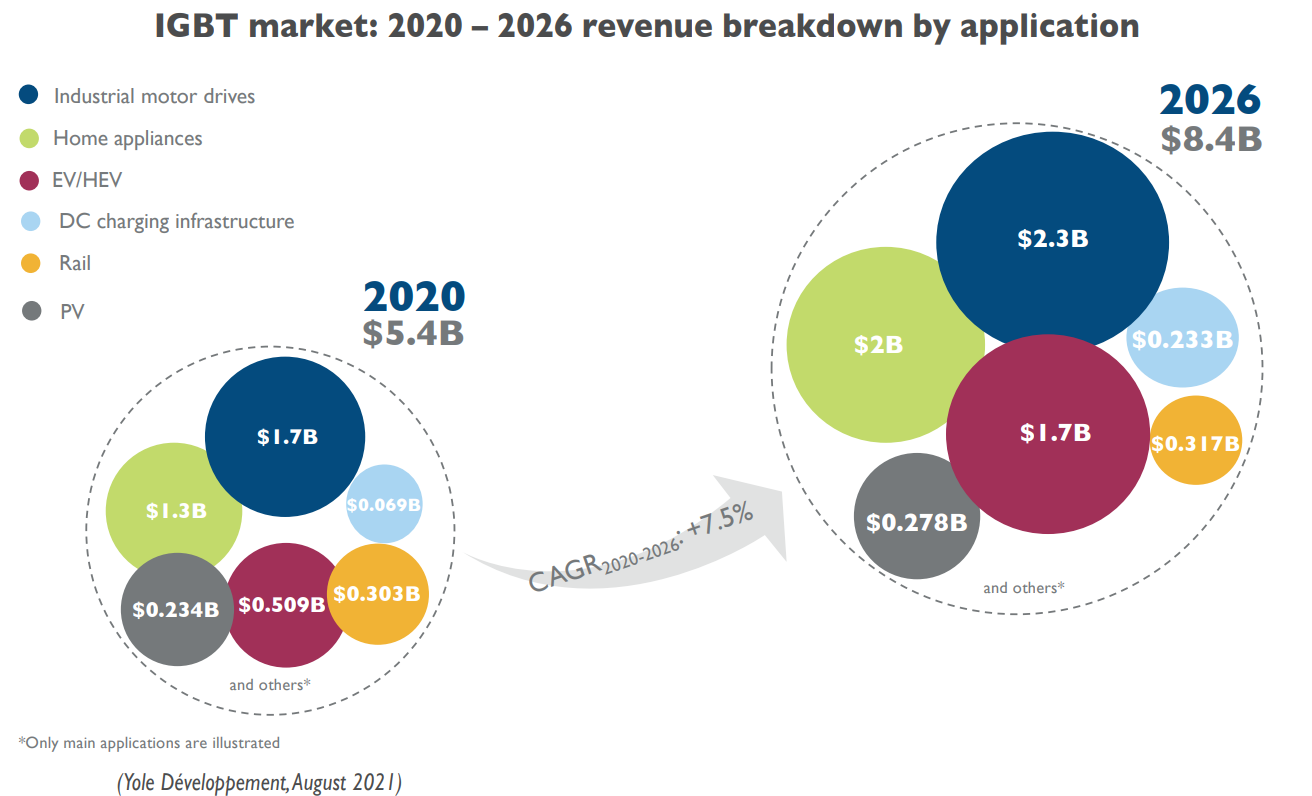

(文/程文智)據(jù)Yole統(tǒng)計(jì),2020年時(shí),IGBT的市場(chǎng)規(guī)模為54億美元,隨著主要電動(dòng)交通的IGBT用量快速增長(zhǎng),供應(yīng)鏈正在調(diào)整其戰(zhàn)略并進(jìn)行大規(guī)模投資。在純電動(dòng)汽車(chē)和混合動(dòng)力汽車(chē)的大力推動(dòng)下,未來(lái)幾年的年復(fù)合增長(zhǎng)率應(yīng)可以達(dá)到7.5%,預(yù)計(jì)到2026年,IGBT的市場(chǎng)規(guī)模可達(dá)84億美元。

新能源汽車(chē)打開(kāi)IGBT新增量

分立IGBT和IGBT功率模塊可用于工業(yè)電機(jī)驅(qū)動(dòng)、風(fēng)力渦輪機(jī)、光伏逆變器、火車(chē)、UPS、電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施、家用電器,以及EV/HEV(純電動(dòng)汽車(chē)/混合動(dòng)力汽車(chē))等應(yīng)用。在2020年,消耗IGBT量最大的是工業(yè)應(yīng)用和家用電器,緊隨其后的是EV/HEV,市場(chǎng)規(guī)模約為5.0億美元,而且Yole預(yù)計(jì)該細(xì)分市場(chǎng),2020年至2026年的年復(fù)合增長(zhǎng)率將達(dá)23%。這是因?yàn)槎鄠€(gè)國(guó)家都推出了雙碳目標(biāo),政策刺激下,電動(dòng)汽車(chē)將會(huì)逐漸取代燃油汽車(chē),電動(dòng)汽車(chē)的市場(chǎng)占有率將會(huì)快速提升。

IGBT是新能源汽車(chē)的核心器件,在新能源汽車(chē)中,IGBT主要用于電機(jī)驅(qū)動(dòng)、車(chē)載充電器(OBC)、車(chē)載空調(diào)驅(qū)動(dòng)等環(huán)節(jié)。其中,電機(jī)和電機(jī)控制器是新能源汽車(chē)的核心零部件,直接決定汽車(chē)的行駛性能。在電機(jī)驅(qū)動(dòng)中,IGBT 主要存在于逆變器模塊。逆變器的功能主要是將直流轉(zhuǎn)變?yōu)榻涣鲝亩峁┙o驅(qū)動(dòng)電動(dòng)機(jī)。根據(jù)北斗航天汽車(chē)數(shù)據(jù),電機(jī)和電機(jī)控制器分別占整車(chē)成本的4%和9%左右。而在電機(jī)控制器內(nèi)部,IGBT 模塊約占其成本的37%。因此,IGBT模塊在整車(chē)成本中占5%左右。若加上車(chē)載空調(diào)控制系統(tǒng)中IGBT,則成本占比更高。此外,高功率電動(dòng)汽車(chē)對(duì)于IGBT的要求也會(huì)越來(lái)越高,這將間接提升整個(gè)新能源汽車(chē)中IGBT 的成本。也就是說(shuō),IGBT是除電池之外,電動(dòng)汽車(chē)當(dāng)中成本第二高的元器件。

IGBT整體產(chǎn)能和供需情況

行業(yè)內(nèi)人士普遍預(yù)測(cè)今年國(guó)內(nèi)的電動(dòng)汽車(chē)銷(xiāo)量會(huì)達(dá)到500萬(wàn)輛,樂(lè)觀的更有人上看到600萬(wàn)輛。這是因?yàn)?021年國(guó)內(nèi)電動(dòng)汽車(chē)的增長(zhǎng)態(tài)勢(shì)非常好,不論是老牌車(chē)企,還是造車(chē)新勢(shì)力都大大超出了預(yù)期,年銷(xiāo)量突破了300萬(wàn)輛,滲透率超過(guò)了10%,大大超過(guò)了人們?cè)谀瓿醯念A(yù)測(cè)值。

就算按照500萬(wàn)輛來(lái)測(cè)算,今年對(duì)IGBT的需求也是相當(dāng)大的,但是去年IGBT并沒(méi)有滿足市場(chǎng)的需求,一些主要車(chē)廠的IGBT需求只有70%~80%得到了滿足,存在很大的缺口。不久前,大眾汽車(chē)公布了其電動(dòng)汽車(chē)計(jì)劃,希望在2022年將電動(dòng)汽車(chē)的銷(xiāo)量擴(kuò)大一倍,計(jì)劃2023年在中國(guó)擴(kuò)大電動(dòng)汽車(chē)產(chǎn)量至90萬(wàn)輛。而大眾汽車(chē)2021年ID系列電動(dòng)汽車(chē)總銷(xiāo)量是70625輛。也就是說(shuō)大眾汽車(chē)將要搶走較大的IGBT份額,像英飛凌、安森美這樣的廠商可能會(huì)優(yōu)先保供大眾。

這就表明今年IGBT市場(chǎng)的供應(yīng)情況仍然會(huì)很緊張,有行業(yè)內(nèi)人士預(yù)測(cè)要2023年年中才能恢復(fù)正常供應(yīng)。給出這個(gè)判斷的依據(jù)是:

一是疫情未來(lái)的走勢(shì)仍有很大的不確定性。如果一個(gè)產(chǎn)量很大的半導(dǎo)體廠商工廠內(nèi)部員工出現(xiàn)多人感染,就有可能被迫停產(chǎn),要是停產(chǎn)兩到三周后,對(duì)產(chǎn)能的影響將會(huì)非常大,而且很明顯。

二是雖然現(xiàn)在有一些IGBT廠商,包括國(guó)內(nèi)的廠商都在擴(kuò)產(chǎn),但半導(dǎo)體新增工廠的周期至少在18個(gè)月以上,現(xiàn)在的投產(chǎn)計(jì)劃并不能在2022年或者很快體現(xiàn)出來(lái)。

三是新能源汽車(chē)的銷(xiāo)量每年依然保持非常大幅度的增長(zhǎng)。

在擴(kuò)產(chǎn)方面,雖然過(guò)去兩年有些廠商宣布了擴(kuò)產(chǎn)計(jì)劃,但到現(xiàn)在工廠完全建好的并不多,對(duì)目前的供應(yīng)情況其實(shí)并沒(méi)有多大的改善。這主要是因?yàn)榘雽?dǎo)體工廠的投資周期和投資金額都非常大,大部分的企業(yè)對(duì)于投新工廠的建設(shè)還是偏保守的。

據(jù)了解,英飛凌的擴(kuò)展產(chǎn)能最大,去年9月份,其位于奧地利菲拉赫的12寸工廠正式投入使用,只是上量可能還需要一些時(shí)間。國(guó)內(nèi)的比亞迪、斯達(dá)半導(dǎo)體、華潤(rùn)微、士蘭微、中車(chē)時(shí)代等廠商也都在擴(kuò)產(chǎn)中。

當(dāng)然,雖然大家都在增產(chǎn),但是方向各有不同,因?yàn)镾iC開(kāi)始在汽車(chē)上使用,市場(chǎng)上很多車(chē)廠會(huì)選擇SiC作為主打車(chē)型,運(yùn)用在一些高端品牌上,也就是說(shuō)未來(lái)可能會(huì)有越來(lái)越多的汽車(chē)廠商采用SiC,而不是IGBT。因此,國(guó)際主流的IGBT大廠有點(diǎn)主動(dòng)收縮,也就是不太愿意投入大多的資源在IGBT產(chǎn)品上了。

就像英飛凌一直在增加產(chǎn)能,但是主要目的是應(yīng)對(duì)大眾的產(chǎn)能需求,因?yàn)橹袊?guó)的訂單需求并不會(huì)很明確的給他。像英飛凌已經(jīng)開(kāi)始把IGBT轉(zhuǎn)到12寸的晶圓線上了,老的6寸和8寸用于SiC產(chǎn)品了,所以說(shuō)會(huì)很快去爭(zhēng)搶SiC的市場(chǎng)份額。

有人指出,國(guó)際廠商會(huì)著重去開(kāi)創(chuàng)的市場(chǎng)是異形IGBT(比如塑封IGBT系統(tǒng)),國(guó)內(nèi)廠商以HPD封裝為主,其他異形封裝動(dòng)手慢了一些,還需要幾年時(shí)間。所以增產(chǎn)都會(huì)有,但是在SiC上的增產(chǎn)會(huì)遠(yuǎn)遠(yuǎn)大于在IGBT上的力度。

國(guó)產(chǎn)IGBT廠商能挑起大梁?jiǎn)幔?/strong>

現(xiàn)在汽車(chē)行業(yè)的IGBT供應(yīng)商,國(guó)際上主要有英飛凌、ST、安森美等;國(guó)內(nèi)主要有比亞迪、斯達(dá)半導(dǎo)體、華潤(rùn)微、中車(chē)時(shí)代和士蘭微等。其中英飛凌和安森美兩家加起來(lái)的市場(chǎng)份額超過(guò)了40%以上。目前國(guó)內(nèi)汽車(chē)的核心部件上,主要還是以國(guó)外大品牌的IGBT產(chǎn)品為主。

不過(guò)如今芯片大缺貨的時(shí)候,國(guó)內(nèi)汽車(chē)廠商也都愿意給國(guó)產(chǎn)IGBT廠商機(jī)會(huì),據(jù)說(shuō)是只要送樣過(guò)去,一般車(chē)廠都愿意給機(jī)會(huì)測(cè)試;有的車(chē)廠甚至主動(dòng)找原廠尋求合作。

目前國(guó)內(nèi)廠商的IGBT產(chǎn)品與國(guó)際一流廠商的產(chǎn)品相比也確實(shí)存在一些差距。但中國(guó)競(jìng)品的能力,迭代速度、質(zhì)量管控積極性都比國(guó)際大廠更積極。這幾年的發(fā)展速度都很快,比如中車(chē)時(shí)代電氣最早給中車(chē)有配套一些工藝器件,而中車(chē)旗下有一個(gè)事業(yè)部是做商用大巴的,因此,時(shí)代電氣的IGBT功率器件和模塊在商用大巴車(chē)上有了大量的應(yīng)用。經(jīng)過(guò)這幾年的快速追趕,現(xiàn)在時(shí)代電氣已經(jīng)做到了第六代精細(xì)溝槽柵IGBT了,其技術(shù)和品質(zhì)提升非常多。

這個(gè)時(shí)間段,國(guó)產(chǎn)IGBT廠商想要切入汽車(chē)領(lǐng)域的話,是一個(gè)絕佳的機(jī)會(huì),因?yàn)楝F(xiàn)在是一個(gè)非常好的按照客戶(hù)意愿去接觸、評(píng)估、測(cè)試,甚至一定量的去使用其IGBT產(chǎn)品的時(shí)間段。但國(guó)內(nèi)這幾家的產(chǎn)能都還沒(méi)有上來(lái),要想拿到更大的市場(chǎng)份額,甚至是挑大梁可能還不夠。

據(jù)業(yè)內(nèi)人士透露,比亞迪半導(dǎo)體現(xiàn)階段產(chǎn)能有限,可能僅能滿足自身的需求,相對(duì)來(lái)說(shuō)斯達(dá)半導(dǎo)體和中車(chē)時(shí)代的進(jìn)展可能更快一些。比如中車(chē)時(shí)代在株洲和東風(fēng)的兩條產(chǎn)線加起來(lái)年產(chǎn)能有50萬(wàn)片,在加上它與廣汽還會(huì)再建一條年產(chǎn)能50萬(wàn)片的產(chǎn)線,如果產(chǎn)能真正釋放出來(lái),那是非常客觀的。

有業(yè)內(nèi)人士指出,現(xiàn)在的情形并沒(méi)有按照設(shè)想的走,今年上半年IGBT產(chǎn)品短缺的問(wèn)題并不會(huì)由國(guó)內(nèi)廠商來(lái)彌補(bǔ)。中車(chē)時(shí)代的車(chē)規(guī)級(jí)產(chǎn)品在量產(chǎn)過(guò)程中不及預(yù)期。包括斯達(dá)半導(dǎo)體也一樣,其車(chē)規(guī)級(jí)IGBT產(chǎn)品在之前的迭代品中發(fā)現(xiàn)了問(wèn)題,現(xiàn)在已經(jīng)改善了,但改善后的產(chǎn)品能否滿足市場(chǎng)的需求,還有待驗(yàn)證。

士蘭微是比較晚展示其車(chē)規(guī)級(jí)IGBT產(chǎn)品的,他們已經(jīng)給一些車(chē)廠送樣了,據(jù)反饋測(cè)試結(jié)果還不錯(cuò),要是它量產(chǎn)的產(chǎn)品能與樣片達(dá)到一樣的效果的話,其前景還是很不錯(cuò)的。

綜合來(lái)看,今年國(guó)產(chǎn)車(chē)規(guī)級(jí)IGBT產(chǎn)品可能還是一個(gè)生產(chǎn)爬坡的過(guò)程,如何將良率做上去可能是他們今年需要解決的問(wèn)題。真正上量可能需要等到2023年了。

新能源汽車(chē)打開(kāi)IGBT新增量

分立IGBT和IGBT功率模塊可用于工業(yè)電機(jī)驅(qū)動(dòng)、風(fēng)力渦輪機(jī)、光伏逆變器、火車(chē)、UPS、電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施、家用電器,以及EV/HEV(純電動(dòng)汽車(chē)/混合動(dòng)力汽車(chē))等應(yīng)用。在2020年,消耗IGBT量最大的是工業(yè)應(yīng)用和家用電器,緊隨其后的是EV/HEV,市場(chǎng)規(guī)模約為5.0億美元,而且Yole預(yù)計(jì)該細(xì)分市場(chǎng),2020年至2026年的年復(fù)合增長(zhǎng)率將達(dá)23%。這是因?yàn)槎鄠€(gè)國(guó)家都推出了雙碳目標(biāo),政策刺激下,電動(dòng)汽車(chē)將會(huì)逐漸取代燃油汽車(chē),電動(dòng)汽車(chē)的市場(chǎng)占有率將會(huì)快速提升。

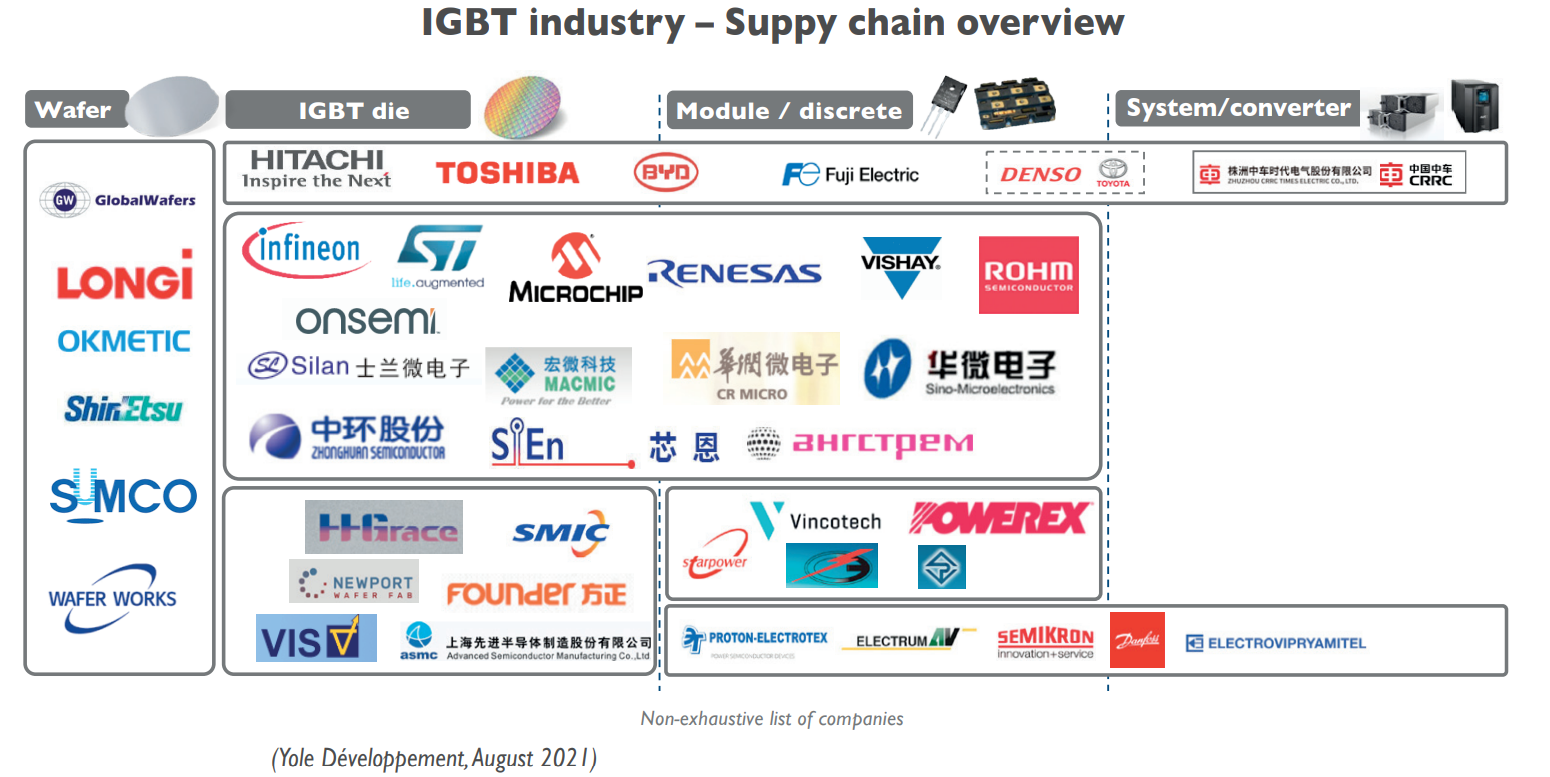

圖:IGBT供應(yīng)鏈企業(yè)概覽(來(lái)源:Yole)

IGBT是新能源汽車(chē)的核心器件,在新能源汽車(chē)中,IGBT主要用于電機(jī)驅(qū)動(dòng)、車(chē)載充電器(OBC)、車(chē)載空調(diào)驅(qū)動(dòng)等環(huán)節(jié)。其中,電機(jī)和電機(jī)控制器是新能源汽車(chē)的核心零部件,直接決定汽車(chē)的行駛性能。在電機(jī)驅(qū)動(dòng)中,IGBT 主要存在于逆變器模塊。逆變器的功能主要是將直流轉(zhuǎn)變?yōu)榻涣鲝亩峁┙o驅(qū)動(dòng)電動(dòng)機(jī)。根據(jù)北斗航天汽車(chē)數(shù)據(jù),電機(jī)和電機(jī)控制器分別占整車(chē)成本的4%和9%左右。而在電機(jī)控制器內(nèi)部,IGBT 模塊約占其成本的37%。因此,IGBT模塊在整車(chē)成本中占5%左右。若加上車(chē)載空調(diào)控制系統(tǒng)中IGBT,則成本占比更高。此外,高功率電動(dòng)汽車(chē)對(duì)于IGBT的要求也會(huì)越來(lái)越高,這將間接提升整個(gè)新能源汽車(chē)中IGBT 的成本。也就是說(shuō),IGBT是除電池之外,電動(dòng)汽車(chē)當(dāng)中成本第二高的元器件。

IGBT整體產(chǎn)能和供需情況

行業(yè)內(nèi)人士普遍預(yù)測(cè)今年國(guó)內(nèi)的電動(dòng)汽車(chē)銷(xiāo)量會(huì)達(dá)到500萬(wàn)輛,樂(lè)觀的更有人上看到600萬(wàn)輛。這是因?yàn)?021年國(guó)內(nèi)電動(dòng)汽車(chē)的增長(zhǎng)態(tài)勢(shì)非常好,不論是老牌車(chē)企,還是造車(chē)新勢(shì)力都大大超出了預(yù)期,年銷(xiāo)量突破了300萬(wàn)輛,滲透率超過(guò)了10%,大大超過(guò)了人們?cè)谀瓿醯念A(yù)測(cè)值。

就算按照500萬(wàn)輛來(lái)測(cè)算,今年對(duì)IGBT的需求也是相當(dāng)大的,但是去年IGBT并沒(méi)有滿足市場(chǎng)的需求,一些主要車(chē)廠的IGBT需求只有70%~80%得到了滿足,存在很大的缺口。不久前,大眾汽車(chē)公布了其電動(dòng)汽車(chē)計(jì)劃,希望在2022年將電動(dòng)汽車(chē)的銷(xiāo)量擴(kuò)大一倍,計(jì)劃2023年在中國(guó)擴(kuò)大電動(dòng)汽車(chē)產(chǎn)量至90萬(wàn)輛。而大眾汽車(chē)2021年ID系列電動(dòng)汽車(chē)總銷(xiāo)量是70625輛。也就是說(shuō)大眾汽車(chē)將要搶走較大的IGBT份額,像英飛凌、安森美這樣的廠商可能會(huì)優(yōu)先保供大眾。

這就表明今年IGBT市場(chǎng)的供應(yīng)情況仍然會(huì)很緊張,有行業(yè)內(nèi)人士預(yù)測(cè)要2023年年中才能恢復(fù)正常供應(yīng)。給出這個(gè)判斷的依據(jù)是:

一是疫情未來(lái)的走勢(shì)仍有很大的不確定性。如果一個(gè)產(chǎn)量很大的半導(dǎo)體廠商工廠內(nèi)部員工出現(xiàn)多人感染,就有可能被迫停產(chǎn),要是停產(chǎn)兩到三周后,對(duì)產(chǎn)能的影響將會(huì)非常大,而且很明顯。

二是雖然現(xiàn)在有一些IGBT廠商,包括國(guó)內(nèi)的廠商都在擴(kuò)產(chǎn),但半導(dǎo)體新增工廠的周期至少在18個(gè)月以上,現(xiàn)在的投產(chǎn)計(jì)劃并不能在2022年或者很快體現(xiàn)出來(lái)。

三是新能源汽車(chē)的銷(xiāo)量每年依然保持非常大幅度的增長(zhǎng)。

在擴(kuò)產(chǎn)方面,雖然過(guò)去兩年有些廠商宣布了擴(kuò)產(chǎn)計(jì)劃,但到現(xiàn)在工廠完全建好的并不多,對(duì)目前的供應(yīng)情況其實(shí)并沒(méi)有多大的改善。這主要是因?yàn)榘雽?dǎo)體工廠的投資周期和投資金額都非常大,大部分的企業(yè)對(duì)于投新工廠的建設(shè)還是偏保守的。

據(jù)了解,英飛凌的擴(kuò)展產(chǎn)能最大,去年9月份,其位于奧地利菲拉赫的12寸工廠正式投入使用,只是上量可能還需要一些時(shí)間。國(guó)內(nèi)的比亞迪、斯達(dá)半導(dǎo)體、華潤(rùn)微、士蘭微、中車(chē)時(shí)代等廠商也都在擴(kuò)產(chǎn)中。

當(dāng)然,雖然大家都在增產(chǎn),但是方向各有不同,因?yàn)镾iC開(kāi)始在汽車(chē)上使用,市場(chǎng)上很多車(chē)廠會(huì)選擇SiC作為主打車(chē)型,運(yùn)用在一些高端品牌上,也就是說(shuō)未來(lái)可能會(huì)有越來(lái)越多的汽車(chē)廠商采用SiC,而不是IGBT。因此,國(guó)際主流的IGBT大廠有點(diǎn)主動(dòng)收縮,也就是不太愿意投入大多的資源在IGBT產(chǎn)品上了。

就像英飛凌一直在增加產(chǎn)能,但是主要目的是應(yīng)對(duì)大眾的產(chǎn)能需求,因?yàn)橹袊?guó)的訂單需求并不會(huì)很明確的給他。像英飛凌已經(jīng)開(kāi)始把IGBT轉(zhuǎn)到12寸的晶圓線上了,老的6寸和8寸用于SiC產(chǎn)品了,所以說(shuō)會(huì)很快去爭(zhēng)搶SiC的市場(chǎng)份額。

有人指出,國(guó)際廠商會(huì)著重去開(kāi)創(chuàng)的市場(chǎng)是異形IGBT(比如塑封IGBT系統(tǒng)),國(guó)內(nèi)廠商以HPD封裝為主,其他異形封裝動(dòng)手慢了一些,還需要幾年時(shí)間。所以增產(chǎn)都會(huì)有,但是在SiC上的增產(chǎn)會(huì)遠(yuǎn)遠(yuǎn)大于在IGBT上的力度。

國(guó)產(chǎn)IGBT廠商能挑起大梁?jiǎn)幔?/strong>

現(xiàn)在汽車(chē)行業(yè)的IGBT供應(yīng)商,國(guó)際上主要有英飛凌、ST、安森美等;國(guó)內(nèi)主要有比亞迪、斯達(dá)半導(dǎo)體、華潤(rùn)微、中車(chē)時(shí)代和士蘭微等。其中英飛凌和安森美兩家加起來(lái)的市場(chǎng)份額超過(guò)了40%以上。目前國(guó)內(nèi)汽車(chē)的核心部件上,主要還是以國(guó)外大品牌的IGBT產(chǎn)品為主。

不過(guò)如今芯片大缺貨的時(shí)候,國(guó)內(nèi)汽車(chē)廠商也都愿意給國(guó)產(chǎn)IGBT廠商機(jī)會(huì),據(jù)說(shuō)是只要送樣過(guò)去,一般車(chē)廠都愿意給機(jī)會(huì)測(cè)試;有的車(chē)廠甚至主動(dòng)找原廠尋求合作。

目前國(guó)內(nèi)廠商的IGBT產(chǎn)品與國(guó)際一流廠商的產(chǎn)品相比也確實(shí)存在一些差距。但中國(guó)競(jìng)品的能力,迭代速度、質(zhì)量管控積極性都比國(guó)際大廠更積極。這幾年的發(fā)展速度都很快,比如中車(chē)時(shí)代電氣最早給中車(chē)有配套一些工藝器件,而中車(chē)旗下有一個(gè)事業(yè)部是做商用大巴的,因此,時(shí)代電氣的IGBT功率器件和模塊在商用大巴車(chē)上有了大量的應(yīng)用。經(jīng)過(guò)這幾年的快速追趕,現(xiàn)在時(shí)代電氣已經(jīng)做到了第六代精細(xì)溝槽柵IGBT了,其技術(shù)和品質(zhì)提升非常多。

這個(gè)時(shí)間段,國(guó)產(chǎn)IGBT廠商想要切入汽車(chē)領(lǐng)域的話,是一個(gè)絕佳的機(jī)會(huì),因?yàn)楝F(xiàn)在是一個(gè)非常好的按照客戶(hù)意愿去接觸、評(píng)估、測(cè)試,甚至一定量的去使用其IGBT產(chǎn)品的時(shí)間段。但國(guó)內(nèi)這幾家的產(chǎn)能都還沒(méi)有上來(lái),要想拿到更大的市場(chǎng)份額,甚至是挑大梁可能還不夠。

據(jù)業(yè)內(nèi)人士透露,比亞迪半導(dǎo)體現(xiàn)階段產(chǎn)能有限,可能僅能滿足自身的需求,相對(duì)來(lái)說(shuō)斯達(dá)半導(dǎo)體和中車(chē)時(shí)代的進(jìn)展可能更快一些。比如中車(chē)時(shí)代在株洲和東風(fēng)的兩條產(chǎn)線加起來(lái)年產(chǎn)能有50萬(wàn)片,在加上它與廣汽還會(huì)再建一條年產(chǎn)能50萬(wàn)片的產(chǎn)線,如果產(chǎn)能真正釋放出來(lái),那是非常客觀的。

有業(yè)內(nèi)人士指出,現(xiàn)在的情形并沒(méi)有按照設(shè)想的走,今年上半年IGBT產(chǎn)品短缺的問(wèn)題并不會(huì)由國(guó)內(nèi)廠商來(lái)彌補(bǔ)。中車(chē)時(shí)代的車(chē)規(guī)級(jí)產(chǎn)品在量產(chǎn)過(guò)程中不及預(yù)期。包括斯達(dá)半導(dǎo)體也一樣,其車(chē)規(guī)級(jí)IGBT產(chǎn)品在之前的迭代品中發(fā)現(xiàn)了問(wèn)題,現(xiàn)在已經(jīng)改善了,但改善后的產(chǎn)品能否滿足市場(chǎng)的需求,還有待驗(yàn)證。

士蘭微是比較晚展示其車(chē)規(guī)級(jí)IGBT產(chǎn)品的,他們已經(jīng)給一些車(chē)廠送樣了,據(jù)反饋測(cè)試結(jié)果還不錯(cuò),要是它量產(chǎn)的產(chǎn)品能與樣片達(dá)到一樣的效果的話,其前景還是很不錯(cuò)的。

綜合來(lái)看,今年國(guó)產(chǎn)車(chē)規(guī)級(jí)IGBT產(chǎn)品可能還是一個(gè)生產(chǎn)爬坡的過(guò)程,如何將良率做上去可能是他們今年需要解決的問(wèn)題。真正上量可能需要等到2023年了。

聲明:本文內(nèi)容及配圖由入駐作者撰寫(xiě)或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問(wèn)題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

IGBT

+關(guān)注

關(guān)注

1277文章

4026瀏覽量

253371

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

國(guó)產(chǎn)新突破!江波龍車(chē)規(guī)級(jí) LPDDR4x與車(chē)規(guī)級(jí)eMMC重磅發(fā)布,定義存儲(chǔ)新標(biāo)桿

4月23日,在上海車(chē)展上,江波龍召開(kāi)了新品發(fā)布會(huì),亮相了多款創(chuàng)新的車(chē)規(guī)存儲(chǔ)產(chǎn)品,包括車(chē)規(guī)級(jí)eMMC全芯定制版和

國(guó)芯科技車(chē)規(guī)級(jí)信息安全芯片累計(jì)出貨量突破300萬(wàn)顆

截至2025年3月31日,國(guó)芯科技(688262.SH)的車(chē)規(guī)級(jí)信息安全芯片累計(jì)出貨量突破300萬(wàn)顆。這是繼2024年10月公司的

車(chē)規(guī)級(jí)與非車(chē)規(guī)級(jí)有什么區(qū)別?如何管控?

車(chē)規(guī)VS非車(chē)規(guī)的差異1.可靠性要求車(chē)規(guī)級(jí):

領(lǐng)芯微電子通過(guò)AEC-Q100 Grade1車(chē)規(guī)級(jí)認(rèn)證

LCA039BC34GU8系列作為國(guó)內(nèi)首款三芯集成車(chē)規(guī)級(jí)處理器,開(kāi)創(chuàng)性地將高性能MCU、高壓柵極驅(qū)動(dòng)與LIN網(wǎng)絡(luò)接口進(jìn)行7*7尺寸封裝集成,通過(guò)AEC-Q100 Grade1

淺談車(chē)規(guī)MCU (MGEQ1C064) OTA升級(jí)

年成長(zhǎng)率(CAGR)將超過(guò) 17%。

笙泉科技車(chē)規(guī)級(jí)MCU (MGEQ1C064AD48)已于2023年6月獲AEC-Q100 Grad

發(fā)表于 03-04 12:52

2024年前視攝像頭市場(chǎng)分析

據(jù)佐思汽研統(tǒng)計(jì),2024年前視攝像頭安裝量達(dá)1733萬(wàn)顆,同比增長(zhǎng)29.8%。平均單車(chē)安裝量由2023年的0.6顆增至0.8顆。預(yù)計(jì)2025年前視攝像頭安裝量將超2550萬(wàn)顆,同比增長(zhǎng)

泰晶科技推動(dòng)車(chē)規(guī)級(jí)芯片產(chǎn)業(yè)創(chuàng)新發(fā)展

日前,湖北省車(chē)規(guī)級(jí)芯片產(chǎn)業(yè)技術(shù)創(chuàng)新聯(lián)合體2024年大會(huì)召開(kāi),由東風(fēng)汽車(chē)牽頭聯(lián)合國(guó)內(nèi)芯片產(chǎn)業(yè)鏈企業(yè)組建、共建

中國(guó)車(chē)規(guī)級(jí)芯片產(chǎn)業(yè)白皮書(shū)

? 中國(guó)車(chē)規(guī)級(jí)芯片產(chǎn)業(yè)白皮書(shū) ?

全國(guó)產(chǎn)自主可控高性能車(chē)規(guī)級(jí)MCU芯片正式發(fā)布

11月9日,湖北省車(chē)規(guī)級(jí)芯片產(chǎn)業(yè)技術(shù)創(chuàng)新聯(lián)合體2024年大會(huì)召開(kāi),大會(huì)披露——由東風(fēng)汽車(chē)牽頭聯(lián)合國(guó)內(nèi)芯片產(chǎn)業(yè)鏈企業(yè)組建、共建

全國(guó)產(chǎn)自主可控高性能車(chē)規(guī)級(jí)MCU芯片發(fā)布

近日,湖北省車(chē)規(guī)級(jí)芯片產(chǎn)業(yè)技術(shù)創(chuàng)新聯(lián)合體2024年大會(huì)召開(kāi),會(huì)上由東風(fēng)汽車(chē)牽頭組建的湖北省車(chē)規(guī)

車(chē)規(guī)級(jí)的定義與標(biāo)準(zhǔn)

隨著國(guó)內(nèi)汽車(chē)零部件制造水平不斷提升以及新能源汽車(chē)的發(fā)展,汽車(chē)零部件行業(yè)也得到了快速發(fā)展。2021年我國(guó)汽車(chē)零部件制造企業(yè)收入規(guī)模為40668億元,同比增長(zhǎng)12%,2022年約為41953億元,

深入剖析車(chē)規(guī)級(jí)IGBT模組的成本要素

車(chē)規(guī)級(jí)IGBT(Insulated Gate Bipolar Transistor,絕緣柵雙極型晶體管)模組作為新能源汽車(chē)中的核心功率半導(dǎo)體器件,其成本結(jié)構(gòu)涉及多個(gè)方面。本文將從材料成

如何辨別符合車(chē)規(guī)級(jí)標(biāo)準(zhǔn)的電子元器件?

凡與車(chē)相關(guān),必有車(chē)規(guī)級(jí)。車(chē)規(guī)級(jí)究竟有什么奇特之處?如今汽車(chē)電子產(chǎn)品價(jià)格飛漲,其原因不外乎“

車(chē)規(guī)級(jí)IGBT模組:成本背后的復(fù)雜系統(tǒng)解析

車(chē)規(guī)級(jí)IGBT(Insulated Gate Bipolar Transistor,絕緣柵雙極型晶體管)模組作為新能源汽車(chē)中的核心功率半導(dǎo)體器件,其成本結(jié)構(gòu)涉及多個(gè)方面。本文將從材料成

車(chē)規(guī)級(jí)芯片車(chē)身空調(diào)控制方案Demo

車(chē)規(guī)級(jí)芯片車(chē)身空調(diào)控制方案Demo

(請(qǐng)點(diǎn)擊精彩視頻):

MGEQ1C064 方案亮點(diǎn):

發(fā)表于 07-18 12:16

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論