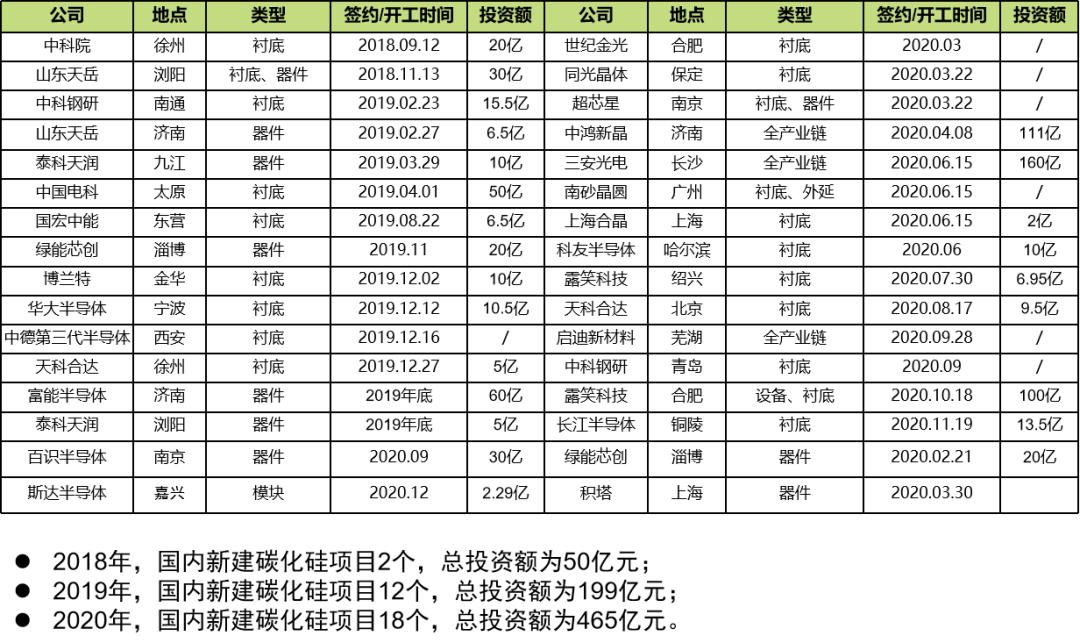

") 火熱的投資環(huán)境以及政策保障下,我國(guó)SIC產(chǎn)業(yè)已完成基本布局

火熱的投資環(huán)境以及政策保障下,我國(guó)SIC產(chǎn)業(yè)已完成基本布局

在Si材料已經(jīng)接近理論性能極限的今天,SiC功率器件因其高耐壓、低損耗、高效率等特性,一直被視為“理想器件”而備受期待。

隨著5G、新能源汽車、光伏發(fā)電、航空航天等戰(zhàn)略新興產(chǎn)業(yè)迅速發(fā)展,產(chǎn)業(yè)鏈上下游企業(yè)紛紛跑步入場(chǎng)。在巨大的潛在市場(chǎng)需求增長(zhǎng)、火熱的投資環(huán)境以及政策保障下,我國(guó)SIC產(chǎn)業(yè)已完成基本布局。

近年來國(guó)內(nèi)新建SiC項(xiàng)目匯總

數(shù)據(jù)匯總自InSemi

國(guó)內(nèi)SIC產(chǎn)業(yè)鏈企業(yè)大踏步向前的底氣與良機(jī)

#01

市場(chǎng)潛力

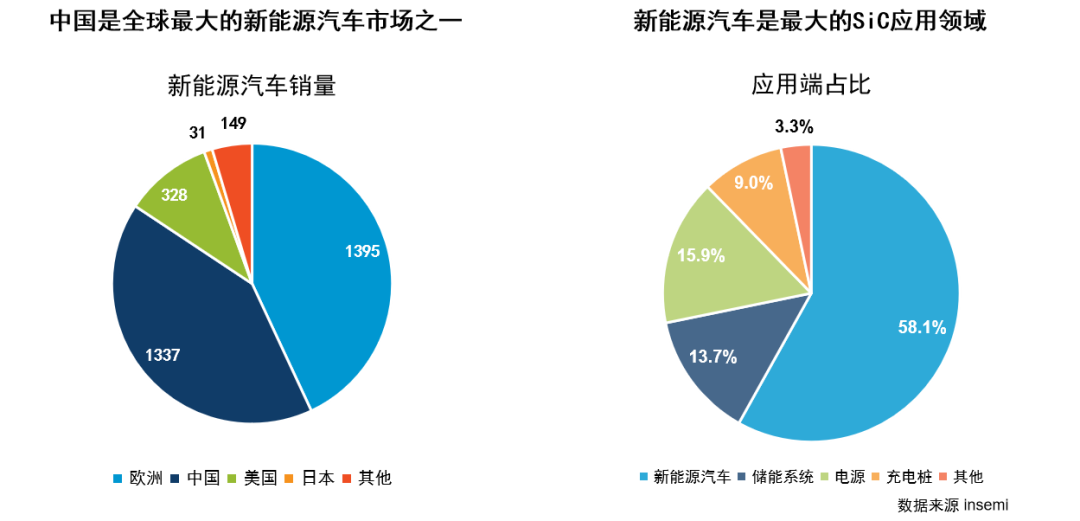

我國(guó)作為全球最大的新能源汽車市場(chǎng),隨著特斯拉等品牌開始大量推進(jìn)SiC解決方案,國(guó)內(nèi)的廠商也快速跟進(jìn),以比亞迪為代表的整車廠商開始全方位布局,推動(dòng)第三代半導(dǎo)體器件的在汽車領(lǐng)域加速。

從國(guó)家來看,中國(guó)是全球最大的新能源汽車市場(chǎng),銷量遠(yuǎn)超其他所有國(guó)家,占據(jù)了全球40%以上的份額。從應(yīng)用領(lǐng)域來看,新能源汽車是SiC器件最大的應(yīng)用市場(chǎng),占比超過50%。未來,中國(guó)將成為最大的SiC市場(chǎng)。

根據(jù)IHS的數(shù)據(jù)預(yù)估,今年的SiC(碳化硅)市場(chǎng)總額將會(huì)達(dá)到5000萬美元,到2028年將飆升到1億6000萬。其中在電動(dòng)汽車充電市場(chǎng),SiC在未來幾年的符合增長(zhǎng)率高達(dá)59%;在光伏和儲(chǔ)能市場(chǎng),SiC的年復(fù)合增長(zhǎng)率也有26%;而在電源部分,這個(gè)數(shù)字也有16%。整體年復(fù)合增長(zhǎng)率也高達(dá)16%。

#02

政府促進(jìn)

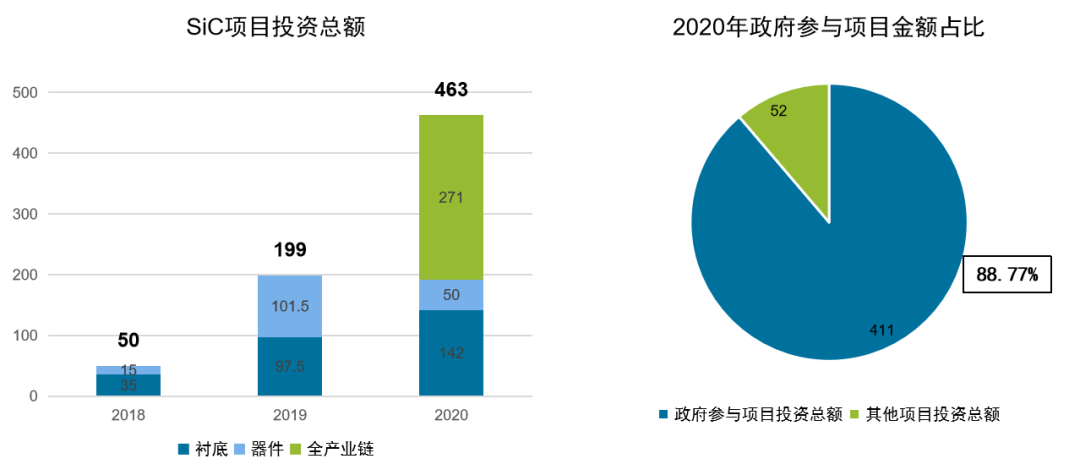

政府扮演風(fēng)險(xiǎn)投資角色,參與投資建設(shè)大量SiC項(xiàng)目。

SiC項(xiàng)目大多為地方政府與企業(yè)合作投資建設(shè),地方政府投入相對(duì)更多,也一并承擔(dān)了更多的風(fēng)險(xiǎn)。

有別于傳統(tǒng)Si基項(xiàng)目集中于中國(guó)一二線城市,SiC項(xiàng)目遍布全國(guó)各地。

與Si基項(xiàng)目相比,SiC項(xiàng)目總體投資相對(duì)較低,且許多中小型城市政府急于提升城市形象,增加半導(dǎo)體產(chǎn)業(yè)相關(guān)布局。

地方政府具體參與的部分SiC項(xiàng)目匯總

#03

資本涌入

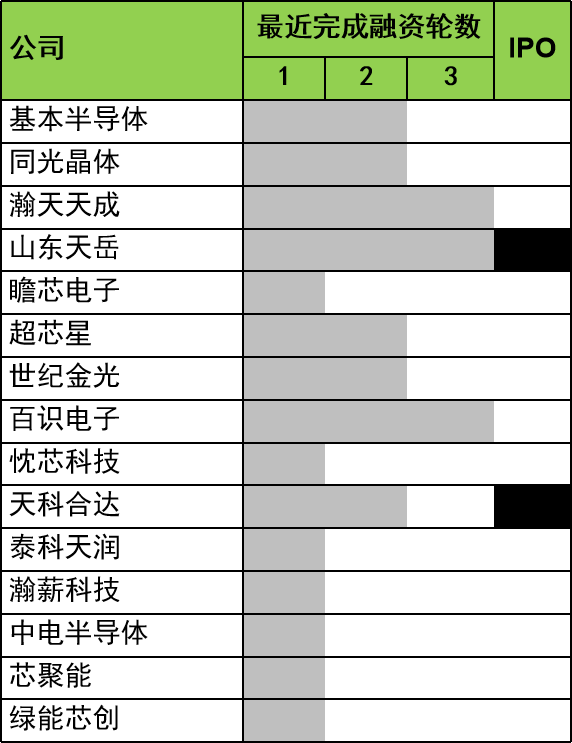

資本熱情高漲,大量資金涌入SiC產(chǎn)業(yè)

資本在過去一整年中保持熱情高漲,業(yè)內(nèi)主流企業(yè)在2020年均完成新一輪融資

天科合達(dá)和山東天岳正式啟動(dòng)上市流程

知名企業(yè)例如瀚天天成和山東天岳均在2020年完成了3輪融資

同光晶體僅在2020年12月連續(xù)完成了A輪和B輪融資

。..。..

SiC融資項(xiàng)目情況不完全匯總

#04

政策驅(qū)動(dòng)

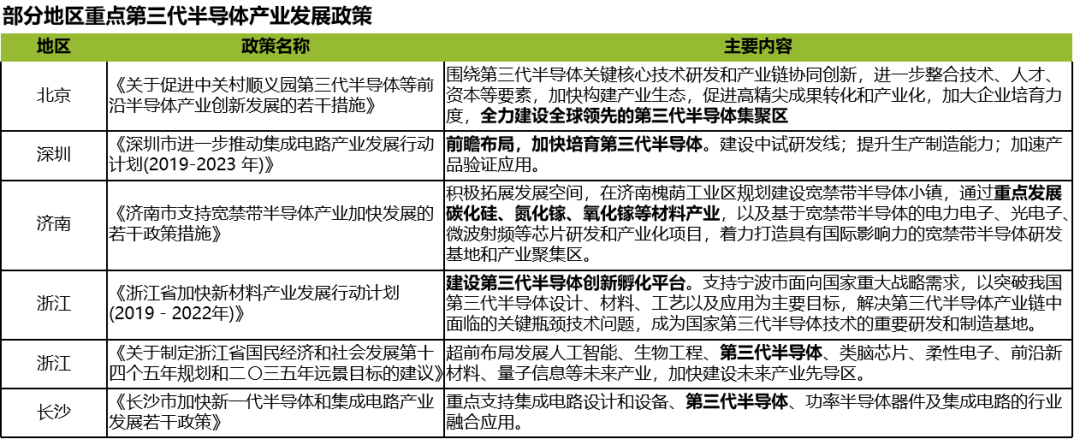

中央及地方政府頒布了一系列政策推動(dòng)SiC產(chǎn)業(yè)發(fā)展。

國(guó)家十四五規(guī)劃21年公布的細(xì)則中預(yù)期會(huì)加入重點(diǎn)支持第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展的描述

另外,在《中國(guó)制造2025》中,國(guó)家對(duì)5G通信、高效能源管理中的國(guó)產(chǎn)化率也提出了具體目標(biāo),目標(biāo)要求到2025年,要使先進(jìn)半導(dǎo)體材料的國(guó)產(chǎn)化率達(dá)到50%。這些利好的政策,對(duì)SiC市場(chǎng)的進(jìn)一步發(fā)展壯大助益良多。

#05

產(chǎn)業(yè)鏈完成基本布局

相對(duì)國(guó)外市場(chǎng),我國(guó)開展SiC材料及器件方面的研究工作比較晚,在多方因素的推動(dòng)下,中國(guó)SiC產(chǎn)業(yè)鏈已完成基本布局,取得了一定的成果,逐步縮小了與國(guó)外先進(jìn)技術(shù)的差距,各個(gè)環(huán)節(jié)都涌現(xiàn)出幾家領(lǐng)先企業(yè)。

然而,從整個(gè)SiC市場(chǎng)格局來看,美、日、歐等外商仍是整個(gè)市場(chǎng)的主導(dǎo)者,國(guó)內(nèi)廠商在該領(lǐng)域的話語權(quán)還不大。根據(jù)Yole數(shù)據(jù)顯示,Cree、英飛凌、羅姆約占據(jù)了90%的SiC市場(chǎng)份額,Cree是SiC襯底主要供應(yīng)商,羅姆、意法半導(dǎo)體等則擁有自己的SiC生產(chǎn)線等,其中Cree占據(jù)了一半以上的碳化硅晶片市場(chǎng),這種壟斷優(yōu)勢(shì)使其在產(chǎn)業(yè)上游的話語權(quán)非常之大。從這個(gè)角度看,國(guó)內(nèi)企業(yè)要走的路,相較國(guó)外現(xiàn)在的位置還有較大差距。

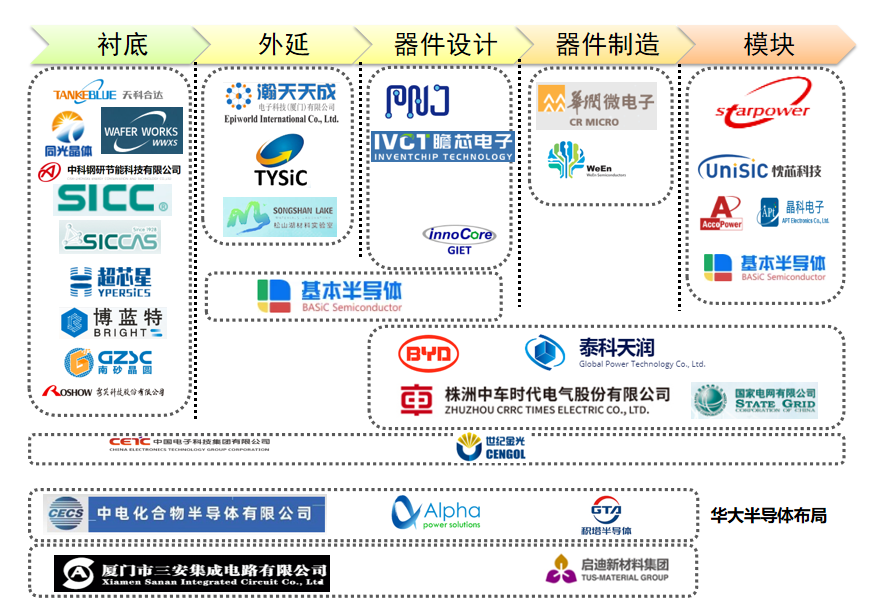

從產(chǎn)業(yè)鏈看國(guó)內(nèi)外競(jìng)爭(zhēng)差距

2021 · SIC

襯底:

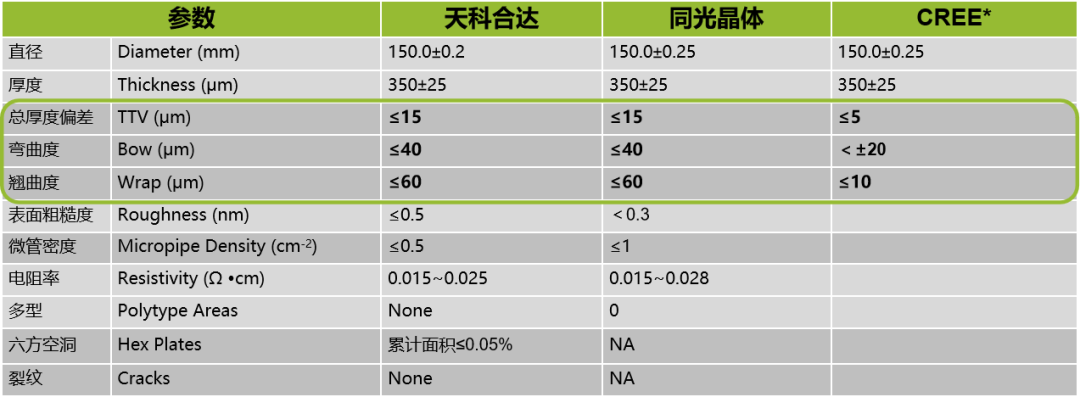

技術(shù)指標(biāo)和國(guó)際廠商有明顯差距,產(chǎn)品的一致性問題是難以攻克的短板,國(guó)產(chǎn)襯底目前仍難以進(jìn)入主流供應(yīng)鏈。

在襯底最主要的三個(gè)幾何參數(shù)TTV(總厚度偏差),Bow(彎曲度),Wrap(翹曲度)方面。國(guó)內(nèi)廠商與國(guó)外領(lǐng)先廠商之間存在明顯的差距。

國(guó)產(chǎn)襯底技術(shù)差距和一致性問題產(chǎn)生的原因大致可以歸納為以下兩類:

在材料匹配、設(shè)備精度和熱場(chǎng)控制等技術(shù)角度需要長(zhǎng)時(shí)間的Know-how累積。國(guó)內(nèi)廠商起步相對(duì)較晚,投入更少,與國(guó)外領(lǐng)先廠商存在明顯的差距。

國(guó)內(nèi)廠商的客戶較少且比較分散,客戶的反饋速度更慢,反饋內(nèi)容不徹底。CREE的產(chǎn)品線覆蓋襯底、外延、器件乃至模組,后端反饋充分且及時(shí)。

技術(shù)差距直接導(dǎo)致襯底綜合性能較差,無法用于要求更高的產(chǎn)線中。

一致性問則表示優(yōu)質(zhì)襯底比例較低,直接導(dǎo)致襯底的成本大幅上升。

主要是因?yàn)橐陨蟽牲c(diǎn)影響,國(guó)產(chǎn)襯底目前還無法進(jìn)入主流供應(yīng)鏈。

外延:

技術(shù)壁壘較低,技術(shù)水平與國(guó)外整體差距不大

外延環(huán)節(jié)技術(shù)較為單一,主要過程為在原SiC襯底上生長(zhǎng)一層新單晶。是整個(gè)產(chǎn)業(yè)鏈中附加值和技術(shù)門檻較低的環(huán)節(jié)。

外延環(huán)節(jié)依賴成熟的設(shè)備(目前業(yè)界主流設(shè)備為Aixtron等公司提供的CVD設(shè)備),氣相沉積流程通過流量計(jì)嚴(yán)格控制,業(yè)界和設(shè)備商有相對(duì)成熟的技術(shù)。

以國(guó)內(nèi)廠商瀚天天成為例,技術(shù)水平和國(guó)際外延領(lǐng)先企業(yè)日本昭和電工(Showa Denko)已經(jīng)相差不大。根據(jù)調(diào)研反饋,瀚天天成和昭和電工已在全球多個(gè)市場(chǎng)展開競(jìng)爭(zhēng)。

器件:

設(shè)計(jì)端差距相對(duì)較小,制造端存在較為明顯的差距

設(shè)計(jì)

SiC器件設(shè)計(jì)相對(duì)簡(jiǎn)單,與國(guó)外差距相對(duì)較小

SiC SBD器件設(shè)計(jì)在專利方面沒有壁壘,國(guó)內(nèi)領(lǐng)先企業(yè)如派恩杰已開始Gen 6 SiC SBD的研發(fā),與國(guó)外差距相對(duì)較小。

SiC MOSFET器件方面,國(guó)內(nèi)多家公司宣稱已完成研發(fā),但仍未進(jìn)入量產(chǎn)狀態(tài)。同時(shí),最新的Gen 4 Trench SiC MOSFET專利被國(guó)外公司掌握,未來可能存在專利方面的問題。

制造

SiC器件制造與國(guó)外存在明顯的差距

SiC SBD器件制造產(chǎn)線大多處于剛通線的狀態(tài),還需經(jīng)歷產(chǎn)能爬坡等階段,離大規(guī)模穩(wěn)定量產(chǎn)還有一定距離。

目前,國(guó)內(nèi)所有SiC MOSFET器件制造平臺(tái)仍在搭建中,部分公司的產(chǎn)線仍處于計(jì)劃階段,離正式量產(chǎn)還有很長(zhǎng)一段距離。

模塊:

市場(chǎng)競(jìng)爭(zhēng)激烈,國(guó)內(nèi)產(chǎn)業(yè)整體成熟度仍較低。

SIC模塊國(guó)內(nèi)企業(yè)當(dāng)下的競(jìng)爭(zhēng)情況:

國(guó)內(nèi)眾多新能源汽車廠商布局激進(jìn),自建SiC模塊產(chǎn)線,滿足自身需求,從上游端向下游覆蓋。與此同時(shí),傳統(tǒng)模塊廠商也有部分橫向展開SiC模塊的研發(fā),憑借Si基模塊的經(jīng)驗(yàn)加快研發(fā)進(jìn)度。

但國(guó)內(nèi)新能源汽車廠商模塊產(chǎn)線的建設(shè)大多于19/20年啟動(dòng),至少22年才能放量。包括國(guó)內(nèi)新興的模塊廠商大多體量較小,尚未實(shí)現(xiàn)大規(guī)模量產(chǎn)。國(guó)內(nèi)產(chǎn)業(yè)的成熟度依然較低。

除國(guó)內(nèi)廠商之間互相競(jìng)爭(zhēng)外,在SIC領(lǐng)域真正的競(jìng)爭(zhēng)壓力還是來自于國(guó)外的巨頭,目前英飛凌、ST、羅姆等國(guó)際大廠600-1700V碳化硅SBD、MOSFET均已實(shí)現(xiàn)量產(chǎn),國(guó)內(nèi)碳化硅廠商目前主要推出二極管產(chǎn)品,MOSFET只有極少數(shù)廠商量產(chǎn),還有待突破,產(chǎn)線方面Cree、英飛凌等已開始布局8英寸線,而國(guó)內(nèi)廠商還在往6英寸線過渡。襯底市場(chǎng)僅Cree一家便占據(jù)了約40%份額。

未來很長(zhǎng)一段時(shí)間里,國(guó)內(nèi)SIC產(chǎn)業(yè)鏈企業(yè)的進(jìn)擊之路。仍道阻且長(zhǎng)!但好在SiC在5G、新能源汽車、光伏等各個(gè)領(lǐng)域的表現(xiàn)都極佳,市場(chǎng)足夠大,且國(guó)產(chǎn)替代需求持續(xù),國(guó)內(nèi)企業(yè)尚可一拼!

目前國(guó)內(nèi)SiC產(chǎn)業(yè)布局情況

國(guó)內(nèi)SiC襯底生產(chǎn)企業(yè)

1、天科合達(dá)公司成立于2006年9月,專業(yè)從事第三代半導(dǎo)體碳化硅晶片研發(fā)、生產(chǎn)和銷售的國(guó)有控股企業(yè),總部公司設(shè)在北京市大興區(qū)生物醫(yī)藥基地,擁有一個(gè)研發(fā)中心和一個(gè)集晶體生長(zhǎng)-晶體加工-晶片加工-清洗檢測(cè)的全套碳化硅晶片生產(chǎn)基地;全資子公司—新疆天科合達(dá)藍(lán)光半導(dǎo)體有限公司位于新疆石河子市,主要進(jìn)行碳化硅晶體生長(zhǎng)。國(guó)內(nèi)成立時(shí)間最早、規(guī)模最大的制備即開即用型SiC晶片的企業(yè),技術(shù)依托于中國(guó)科學(xué)院物理所多年在碳化硅領(lǐng)域的研究成果。

2、山東天岳山東天岳成立于2010年,碳化硅單晶生長(zhǎng)和加工技術(shù)來自山東大學(xué)晶體材料國(guó)家重點(diǎn)實(shí)驗(yàn)室的技術(shù)轉(zhuǎn)讓。山東天岳公司發(fā)展起源碳化硅材料,致力于碳化硅產(chǎn)業(yè)鏈的發(fā)展,在做好材料的同時(shí),公司在碳化硅芯片及電子應(yīng)用領(lǐng)域進(jìn)行了技術(shù)儲(chǔ)備和產(chǎn)業(yè)布局。

3、中科節(jié)能中科節(jié)能成立于2016年6月,是由中國(guó)鋼研科技集團(tuán)的新冶集團(tuán)(占股40%)、國(guó)宏華業(yè)投資有限公司(占股35%)和公司骨干員工(占股25%)三方共同出資成立的由央企控股的混改公司。未來計(jì)劃打造國(guó)內(nèi)最大的碳化硅晶體襯底片生產(chǎn)基地。

4、同光晶體河北同光晶體有限公司成立于2012年5月28日,位于河北省保定市高新區(qū)。河北同光和中科院半導(dǎo)體所緊密合作,打造了一支具有國(guó)內(nèi)領(lǐng)先水平的研發(fā)隊(duì)伍,中科院半導(dǎo)體所和河北同光成立了“第三代半導(dǎo)體材料聯(lián)合研發(fā)中心”,并在河北同光建立院士工作站,中科院半導(dǎo)體所成果轉(zhuǎn)化基地。

5、北京世紀(jì)金光北京世紀(jì)金光成立于2010年12月24日,始建于1970年,其前身為中原半導(dǎo)體研究所。公司主營(yíng)寬禁帶半導(dǎo)體晶體材料、外延和器件的研發(fā)與生產(chǎn),是國(guó)內(nèi)首家貫通整個(gè)碳化硅全產(chǎn)業(yè)鏈的高新技術(shù)企業(yè),既:碳化硅高純粉料→單晶材料→外延材料→器件→功率模塊制備。2018年2月1日,北京世紀(jì)金光6英寸碳化硅器件生產(chǎn)線成功通線。

國(guó)內(nèi)SiC外延片生產(chǎn)企業(yè)

1、瀚天天成

瀚天天成成立于2011年,是中美合資企業(yè)公司。是中國(guó)第一家提供產(chǎn)業(yè)化3、4和6英寸SIC(碳化硅) 外延片的企業(yè)。公司引進(jìn)德國(guó)Aixtron公司制造的全球先進(jìn)的碳化硅外延晶片生長(zhǎng)爐和各種進(jìn)口高端檢測(cè)設(shè)備,形成了完整的碳化硅外延晶片生產(chǎn)線。

2、東莞天域公司成立于2009年1月7日。2010年5月公司與中國(guó)科學(xué)院半導(dǎo)體所合作成立了“碳化硅技術(shù)研究院”。目前公司已引進(jìn)4臺(tái)世界一流的SiC-CVD(德國(guó)Aixtron和意大利LPE)及配套檢測(cè)設(shè)備。

國(guó)內(nèi)SiC器件、模組生產(chǎn)企業(yè)

1、三安集成三安集成注冊(cè)成立于2014年,目前在第三代半導(dǎo)體領(lǐng)域定位做代工服務(wù)。三安集成是中國(guó)首家基于6英寸晶圓的化合物半導(dǎo)體晶圓代工廠,產(chǎn)業(yè)鏈布局完整,從襯底、外延、制程開發(fā)到芯片封測(cè),都有相應(yīng)的投入和規(guī)劃;

2、泰科天潤(rùn)泰科天潤(rùn)成立于2011年是中國(guó)第一家致力于SIC(碳化硅)功率器件研發(fā)、制造與銷售于一體的的生產(chǎn)型高科技企業(yè)。

3、瞻芯電子瞻芯電子已成為國(guó)內(nèi)第一家掌控6英寸成套SiC MOSFET工藝流程及核心單項(xiàng)工藝芯片公司,2019年第一批驅(qū)動(dòng)芯片SiC MOSFET Gate Driver產(chǎn)品已量產(chǎn)銷售,2020年量產(chǎn)的SiC SBD、SiCMOSFET產(chǎn)品性能達(dá)到國(guó)際一流水平。產(chǎn)品市場(chǎng)主要面向于汽車電子、工業(yè)電源、光伏與風(fēng)能、軌道交通等領(lǐng)域。

4、深圳基本半導(dǎo)體深圳基本半導(dǎo)體成立于2016年,由瑞典碳化硅領(lǐng)軍企業(yè)Ascatron AB聯(lián)合青銅劍科技(主打產(chǎn)品IGBT驅(qū)動(dòng)芯片)、力合科創(chuàng)、英智資本聯(lián)合打造,并與深圳清華大學(xué)研究院共建“第三代半導(dǎo)體材料與器件研究中心”,從事碳化硅功率器件的研發(fā)與產(chǎn)業(yè)化。基本半導(dǎo)體通過引進(jìn)由海歸人才和外籍專家組成的高層次創(chuàng)新團(tuán)隊(duì),對(duì)碳化硅器件的材料制備、芯片設(shè)計(jì)、制造工藝、封裝測(cè)試、驅(qū)動(dòng)應(yīng)用等各方面進(jìn)行研發(fā),覆蓋產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié),建立了一支國(guó)際一流的研發(fā)和產(chǎn)業(yè)化團(tuán)隊(duì)。

5、揚(yáng)州國(guó)揚(yáng)電子揚(yáng)州國(guó)揚(yáng)電子成立于2014年,是中國(guó)電子科技集團(tuán)公司第55研究所控股公司。主要產(chǎn)品設(shè)計(jì)IGBT模塊、大功率智能模塊、SiC混合功率模塊及全SiC功率模塊等系列產(chǎn)品。

6、芯聚能

芯聚能是面向新能源汽車及一般工業(yè)產(chǎn)品功率芯片設(shè)計(jì),功率模塊開發(fā)制造的高科技技術(shù)企業(yè),專注于IGBT/SiC功率模塊及功率器件研發(fā)、設(shè)計(jì)、封裝、測(cè)試及營(yíng)銷業(yè)務(wù),為客戶提供完整的解決方案。

7、無錫利普思公司總部位于江蘇無錫,在日本成立了全資子公司作為研發(fā)中心,專注于SiC模塊設(shè)計(jì)、生產(chǎn)、銷售的企業(yè)。產(chǎn)品應(yīng)用于新能源汽車、充電樁、工業(yè)電機(jī)驅(qū)動(dòng)、光伏逆變、醫(yī)療器械等場(chǎng)景。已與汽車行業(yè)、光伏行業(yè)的一些企業(yè)簽訂一些意向訂單,預(yù)計(jì)明年銷售額將得到快速上漲。

8.中芯紹興

中芯國(guó)際全資子公司,致力于車載半導(dǎo)體芯片和模組制造代工服務(wù),提供一體化集成制造解決方案。專注于功率和傳感半導(dǎo)體技術(shù)開發(fā)和大規(guī)模制造,提供先進(jìn)技術(shù)支持。

責(zé)任編輯:lq

-

功率器件

+關(guān)注

關(guān)注

42文章

1909瀏覽量

92142 -

SiC

+關(guān)注

關(guān)注

31文章

3155瀏覽量

64435 -

碳化硅

+關(guān)注

關(guān)注

25文章

3015瀏覽量

50054

原文標(biāo)題:聚焦 | 2021 進(jìn)擊的國(guó)產(chǎn)碳化硅市場(chǎng)!

文章出處:【微信號(hào):wc_ysj,微信公眾號(hào):旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

Wolfspeed破產(chǎn)重組 SiC行業(yè)格局生變

東升西降:從Wolfspeed危機(jī)看全球SiC碳化硅功率半導(dǎo)體產(chǎn)業(yè)鏈重構(gòu)

SiC產(chǎn)業(yè)融資熱潮持續(xù),五家企業(yè)近期成功獲資

北微傳感完成B輪融資 加速慣性傳感器全球布局

5G防爆執(zhí)法終端如何助力危化環(huán)境下的通訊保障

碳化硅SiC在高溫環(huán)境下的表現(xiàn)

揭秘安森美在SiC市場(chǎng)的未來布局

中科深藍(lán)匯澤新能源獲中國(guó)石化資本投資

喜訊!華秋電子宣布完成新一輪3.1億元融資

2025年SiC芯片市場(chǎng)大揭秘:中國(guó)降價(jià),產(chǎn)業(yè)變革!

2024年上半年SiC產(chǎn)業(yè)融資熱潮持續(xù),40家企業(yè)共攬金近77億元

全球碳化硅(SiC)項(xiàng)目獲巨額資助,歐盟韓國(guó)聯(lián)手推動(dòng)產(chǎn)業(yè)化進(jìn)程

安森美大手筆投資捷克,擴(kuò)建SiC功率器件制造工廠

全球掀起8英寸SiC投資熱潮,半導(dǎo)體產(chǎn)業(yè)迎來新一輪技術(shù)升級(jí)

全球半導(dǎo)體產(chǎn)業(yè)加速布局,兩大巨頭投資數(shù)十億美元建設(shè)新工廠

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論