Wolfspeed破產重組 SiC行業格局生變

Wolfspeed破產重組 SiC行業格局生變

近日,行業先驅Wolfspeed被曝擬通過破產保護程序實施業務重組。這一動向折射出SiC產業激烈競爭下的洗牌趨勢,也凸顯中國供應鏈的快速崛起對傳統巨頭的沖擊。

作為最早布局SiC領域的龍頭企業,Wolfspeed曾憑借技術先發優勢長期主導市場。近年來,該公司為鞏固地位啟動激進的產能擴張計劃:投資20億美元的紐約8英寸晶圓廠于2022年投產,并計劃在北卡羅來納州建設全球最大SiC材料工廠。與此同時,其持續加碼高電壓應用研發,瞄準電動汽車、能源基礎設施等高端市場。

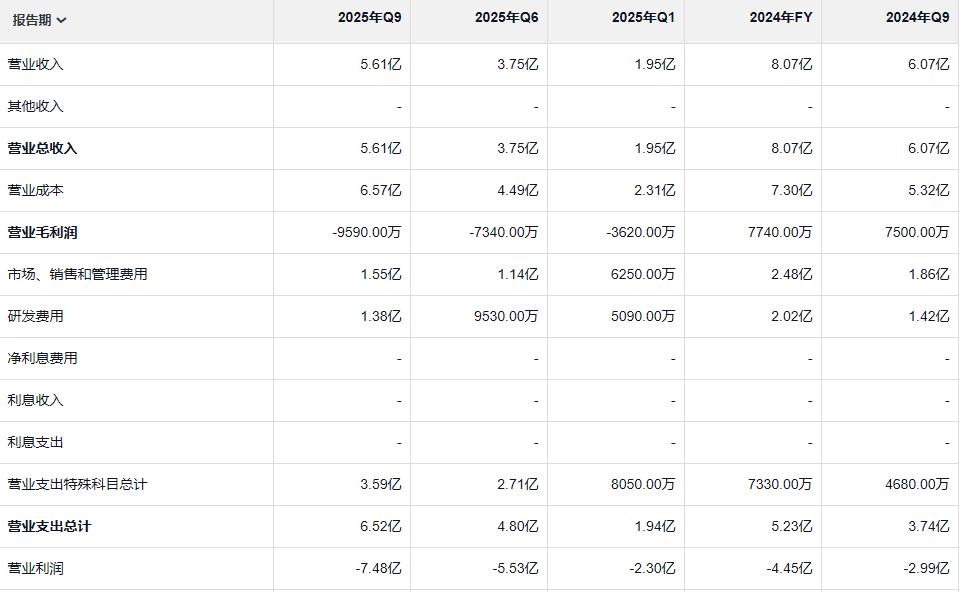

然而,大規模資本支出導致財務壓力陡增。財報顯示,Wolfspeed 2023財年凈虧損達3.29億美元,同比擴大47%,自由現金流連續6個季度為負。行業分析指出,SiC晶圓制造設備成本高達傳統硅基半導體的3倍,而8英寸產線良率爬坡緩慢,進一步加劇其運營負擔。摩根士丹利報告認為,"過度追求規模而忽視現金流健康,是Wolfspeed陷入被動的主因"。

在Wolfspeed疲于應對財務危機之際,中國SiC產業鏈正實現全方位突破。下游需求方面,國內800V高壓平臺車型密集上市,理想、小鵬等品牌2023年SiC車型銷量同比激增210%,推動本土供應鏈技術迭代。據芯謀研究數據,中國SiC模塊成本較國際廠商低15%-20%,且交貨周期縮短30%。

技術攻堅層面,中國企業通過"垂直整合"策略打破瓶頸:

材料端:天科合達、爍科晶體已實現6英寸襯底量產,缺陷密度降至0.5/cm2以下;

設計端:比亞迪半導體、斯達半導推出車規級1200V SiC模塊,效率達99.7%;

協同創新:設備商北方華創與日本愛發科合作開發8英寸刻蝕機,關鍵指標比肩國際水平。

"中國企業的定制化能力更具優勢,"三安光電技術總監表示,"我們與車企共建聯合實驗室,從芯片設計階段即嵌入需求,產品開發周期縮短40%。"

Wolfspeed的困境折射出SiC產業競爭邏輯的深刻變化:單純的技術領先已不足以保證市場地位,資金效率、供應鏈協同和本土化服務成為新決勝點。集邦咨詢預測,2024年中國SiC產能將占全球28%,較2021年提升19個百分點。

短期來看,Wolfspeed若完成重組,可能收縮非核心業務線,聚焦高毛利產品;長期而言,中國供應鏈的持續突破或將重塑全球SiC產業版圖。正如某國際零部件巨頭高管所言:"未來五年,這個行業將見證更多‘東方力量’的崛起。"

-

SiC

+關注

關注

31文章

3224瀏覽量

65224 -

碳化硅

+關注

關注

25文章

3066瀏覽量

50462

發布評論請先 登錄

Wolfspeed破產引爆全球SiC市場!產業鏈上誰在搶灘?

股價一天暴漲一倍,全球碳化硅龍頭起死回生?

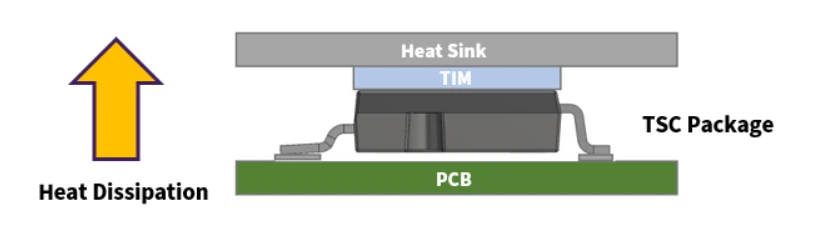

Wolfspeed推SiC MOSFET/SBD新品:頂部散熱封裝

SiC龍頭Wolfspeed重組落地,瑞薩或成最大股東?

全球最大SiC襯底廠商破產!年內有望完成重組

國產SiC碳化硅功率半導體全面取代Wolfspeed進口器件的路徑

燒結銀行業的“警世鐘”:Wolfspeed破產啟示錄

全球產業重構:從Wolfspeed破產到中國SiC碳化硅功率半導體崛起

東升西降:從Wolfspeed危機看全球SiC碳化硅功率半導體產業鏈重構

Wolfspeed第4代碳化硅技術解析

導通電阻驟降21%!Wolfspeed第4代SiC技術平臺解析

用于Wolfspeed 1200V SiC平臺的UCC217xx和ISO5x5x半橋EVM用戶指南

Wolfspeed擱置德國200億SiC工廠計劃

Wolfspeed暫停德國SiC晶圓廠建設,德國半導體招商引資再遭重創

工商網監

工商網監

評論