") 智能音箱出貨量呈爆發(fā)式增長,線上線下普及上升空間較大

智能音箱出貨量呈爆發(fā)式增長,線上線下普及上升空間較大

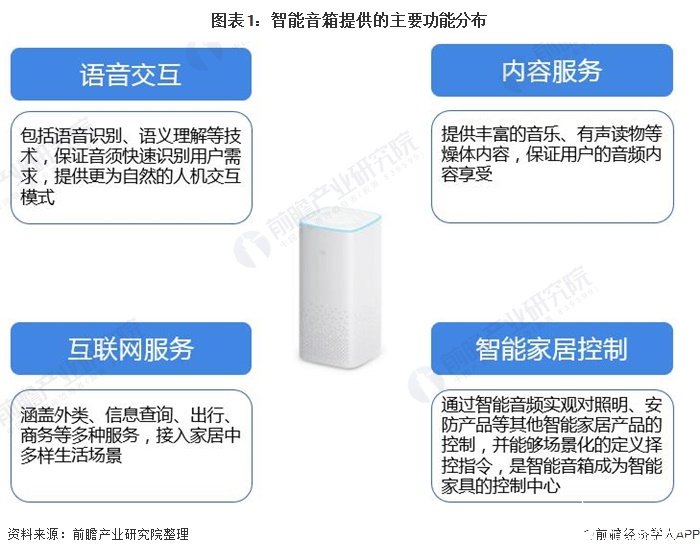

智能音箱功能豐富 賽道布局者眾多

根據(jù)中國電子技術(shù)標準化研究院、中國電子音響行業(yè)協(xié)會提出并起草的《智能音箱綜合能力測試規(guī)范》,智能音箱(smart speaker)是指具有語音交互功能、能夠訪問網(wǎng)絡內(nèi)容、享受網(wǎng)絡服務的音箱設備。

智能音箱相比于藍牙音箱在安全性、傳輸距離、延遲時間等性能上更優(yōu)。智能音箱主要功能為語音交互、內(nèi)容服務、互聯(lián)網(wǎng)服務和智能家居控制等。

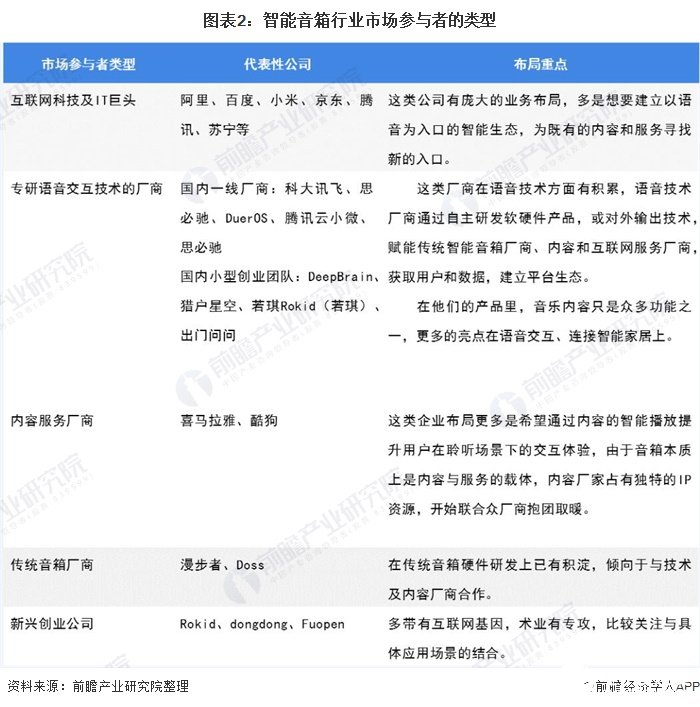

2015年京東聯(lián)合科大訊飛推出叮咚智能音箱,是我國智能音箱產(chǎn)業(yè)的先行者,而到了2017年,中國的智能音箱市場徹底進入“百箱大戰(zhàn)”階段。阿里巴巴、百度、聯(lián)想、小米、出門問問和喜馬拉雅等公司都相繼發(fā)布了智能音箱。

國內(nèi)科技巨頭BAT、小米、華為,大型電器廠商聯(lián)想、蘇寧,傳統(tǒng)音箱企業(yè)DOSS、漫步者,語音技術(shù)企業(yè)科大訊飛、思必馳,硬件技術(shù)創(chuàng)業(yè)公司出門問問、若琪等都陸續(xù)通過自研或合作的方式入局智能音箱領(lǐng)域。至此,智能音箱這條賽道上的選手涵蓋了互聯(lián)網(wǎng)巨頭、知名硬件企業(yè)、電商平臺、傳統(tǒng)家電廠商以及大量人工智能創(chuàng)業(yè)公司。

出貨量呈爆發(fā)式增長 受疫情影響略有下滑

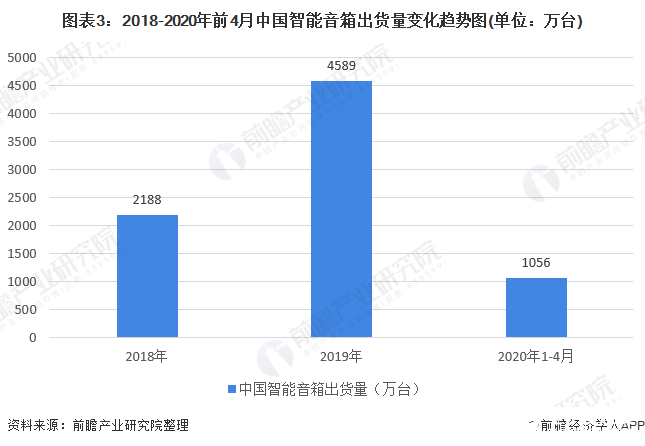

隨著人工智能席卷各行各業(yè)和語音交互技術(shù)的快速普及,據(jù)全球著名市場研究機構(gòu)IDC《中國智能音箱設備市場月度銷量跟蹤報告》數(shù)據(jù)顯示,中國智能音箱市場在2019年經(jīng)歷了爆發(fā)式發(fā)展,2019年智能音箱市場出貨量達到4589萬臺,同比增長109.7%。

受新冠病毒大流行影響,2020年1到4月,中國智能音箱出貨量為1056萬臺,較2019年同期相比有所下滑,同比下降14.7%。隨著疫情逐步得到控制,線下渠道逐漸出現(xiàn)好轉(zhuǎn),尤其是運營商渠道依托完整的銷售服務體系恢復速度較快,出貨量將恢復增長趨勢。

在線教育剛需下屏幕音箱市場份額進一步上升

屏幕音箱是推動近兩年智能音箱市場發(fā)展的重要動力之一。屏幕音箱完成了從語音延展到視覺,從單模態(tài)邁向多模態(tài)交互的躍進。特別是當產(chǎn)品疊加了視頻、娛樂、學習、通話等功能后,使得屏幕音箱的產(chǎn)品邊界不斷拓展,加速了用戶養(yǎng)成使用語音交互的習慣。

目前,智能音箱的市場主要以簡單的語音交互和播放音頻為主,而疫情期間在線教育的剛需為智能音箱開辟了新的市場。疫情期間,小孩在家上課常態(tài)化,使得屏幕音箱使用場景的粘性大幅增加,彌補了市場上早教、補習等需求缺口,為屏幕音箱的發(fā)展帶來了極大的空間。

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2019年屏幕音箱成為主流,市場份額達到了14.2%,到2020年上半年,屏幕音箱的份額進一步提高,屏幕音箱份額達到19.8%,其中2020年1月、2月以及6月份額均突破20%大關(guān)。

線上線下普及率較低 上升空間較大

智能音箱已經(jīng)在各線城市基本得到普及。據(jù)Strategy Analytics的發(fā)布的《中國2019智能音箱用戶調(diào)查》顯示,目前中國有大約3500萬個家庭擁有智能音箱,市場滲透率約為10%,并且有超過一半的智能音箱用戶擁有兩臺或以上的智能音箱。

智能音箱強大的引流能力能給企業(yè)帶來巨大的商業(yè)價值,特別是以流量為王的互聯(lián)網(wǎng)行業(yè)。2019年智能音箱移動客戶端用戶規(guī)模已經(jīng)達到2370萬人,同比增長8倍以上;但同時,智能音箱移動客戶端在行業(yè)的滲透率僅為2.15%,還有很大的上升空間。

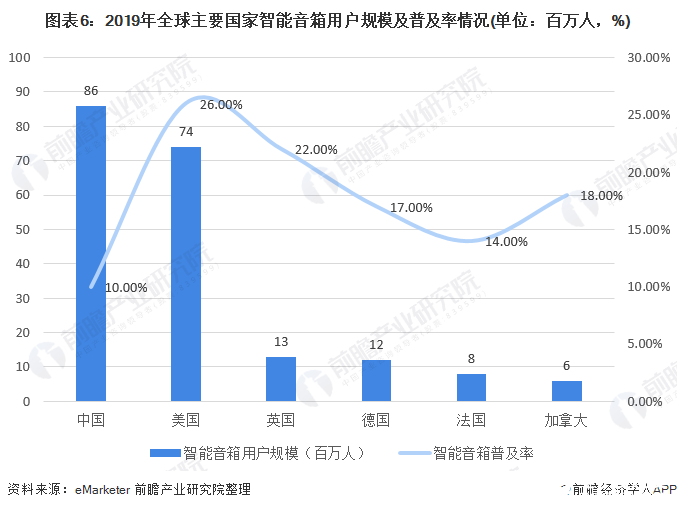

與全球主要發(fā)達國家相比,我國智能音箱滲透率處于較低水平,主要與我國用戶習慣尚未培育成熟與和智能音箱使用場景黏性不夠強有關(guān)。

2019年,美國智能音箱普及率最高,達到26%。中國智能音箱用戶規(guī)模全球排名第一,近0.86億人,但智能音箱普及率只有10%,遠低于美國。其次為英國,智能音箱用戶規(guī)模和智能音箱普及率分別為0.13億人、22%,位居全球第三。德國和加拿大等國家智能音箱普及率也多在15%以上。

銷量逐步回歸理性 疫情影響下增速有所下滑

據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2019年中國智能音箱市場銷量為3682.2萬臺,同比增長126.6%,銷售額為69.1億元,同比增長89.3%。其認為智能音箱保持高增長的原因在于巨頭持續(xù)的高額補貼,價格戰(zhàn)帶來的低價以及通過娛樂節(jié)目提高的品牌認知度都強烈地刺激了消費者的購買欲。

在疫情未爆發(fā)時,奧維云網(wǎng)(AVC)曾預測,隨著價格補貼力度的減小,2020年智能音箱行業(yè)將回歸理性,維持30%左右的高增長幅度。疫情的發(fā)生對智能音箱的整體銷量產(chǎn)生一定影響,增速比預計有所下滑,2020年H1中國智能音箱市場銷量為1908.6萬臺,同比增長22.7%;銷額為35.6億元,同比增長18.3%。

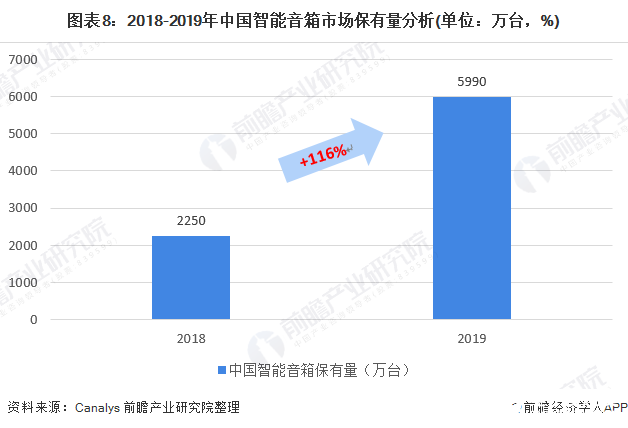

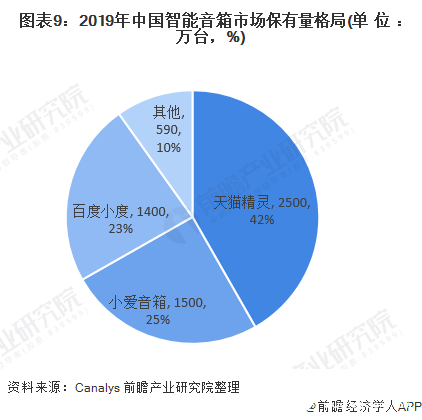

保有量達到約6000萬臺 天貓精靈占有率最高

根據(jù)Canalys發(fā)布的數(shù)據(jù),到2019年12月底,中國智能音箱安裝數(shù)量超過5990萬臺,與截至2018年底的2250萬臺相比增長166%。

其中,阿里巴巴天貓精靈用戶量達2500萬左右,比2018年的大約1000萬增長了一倍多,市場占有率高達39%。另外,小米的小愛音箱緊隨其后,由2018年500萬臺增長至1500萬臺,市場占有率為25%。與此同時,運行百度DuerOS的設備由2018年的300萬臺,增長至2019年的1400萬臺,市場占有率略低于小米,達24%。

技術(shù)成熟和應用需求潛力巨大 行業(yè)空間廣闊

從市場需求潛力來看,目前我國智能音箱行業(yè)處于快速發(fā)展期,互聯(lián)網(wǎng)巨頭的接連進入與競爭格局的初步確立帶動了行業(yè)步入快速啟動期,我國在線音樂市場用戶規(guī)模的不斷擴大與智能家居應用需求的廣闊前景也給智能音箱行業(yè)帶來了下游應用需求。此外,智能音箱有望成為普通用戶家庭應用場景中的控制中樞,隨著國內(nèi)廠商生態(tài)搭建的完善、新技術(shù)的更新運用,智能音箱的需求量將有效提升。

從技術(shù)成熟潛力來看,未來,隨著智能音箱相關(guān)的遠場拾音、語音識別、語音合成、語義理解、人工智能等一系列技術(shù)不斷成熟,其存在的安全隱私問題、技術(shù)不成熟導致的消費者體驗欠佳和用戶習慣未養(yǎng)成等痛點問題有望得到進一步解決,消費者使用體驗持續(xù)提升,智能音箱將迎來更為廣闊的市場空間。

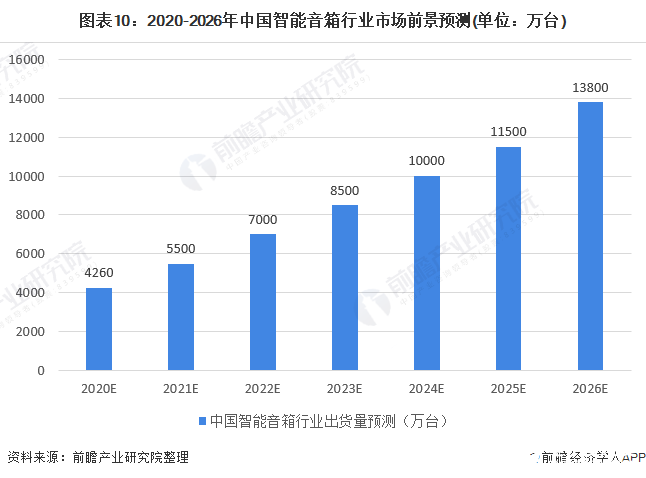

疫情短期影響難以避免,積極對沖后,行業(yè)前景依舊樂觀。近兩年我國智能音箱行業(yè)出貨量增速在100%-200%之間,呈爆發(fā)式增長態(tài)勢,疫情加速市場份額的集中和競爭格局的確立,奧維云網(wǎng)(AVC)預測,2020年中國智能音箱銷量將達4260萬臺,同比增長15.7%。隨著智能音箱市場滲透率的提高和行業(yè)逐步步入成熟期,前瞻預計智能音箱行業(yè)增速將逐步放緩,2026年中國智能音箱行業(yè)出貨量有望達到1.38億臺,2021-2026年5年復合增長率為20%。

責任編輯:gt

-

藍牙

+關(guān)注

關(guān)注

116文章

6077瀏覽量

173991 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

55文章

11249瀏覽量

106389 -

智能音箱

+關(guān)注

關(guān)注

31文章

1787瀏覽量

79784

發(fā)布評論請先 登錄

AI PC爆發(fā)年!2025出貨量將破億,科技巨頭引領(lǐng)產(chǎn)業(yè)變革

暴漲800%!智能眼鏡市場沸騰了

智能眼鏡銷量暴漲800% 2025年全球智能眼鏡出貨量預計將達到1280萬臺

智能手機市場穩(wěn)步復蘇,2024年出貨量增長顯著

2024年全球PC出貨量溫和增長

2024年TCL電視全球出貨量同比增長14.8%

2024年全球PC出貨量同比增長2.6%

2024年GPU出貨量增長顯著,超越CPU

全球PC出貨量微弱回升

2024全球智能手機出貨量上升 預計12.2億臺同比上升6%

三季度智能手機出貨量增長 國產(chǎn)手機年終大戰(zhàn):集體漲價

Q3’24全球AMOLED手機面板出貨量同比、環(huán)比雙增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論