最新手機格局現狀:聯發科持續走高 華為斷臂求生

最新手機格局現狀:聯發科持續走高 華為斷臂求生

作者: 洪嘉駿 分析師

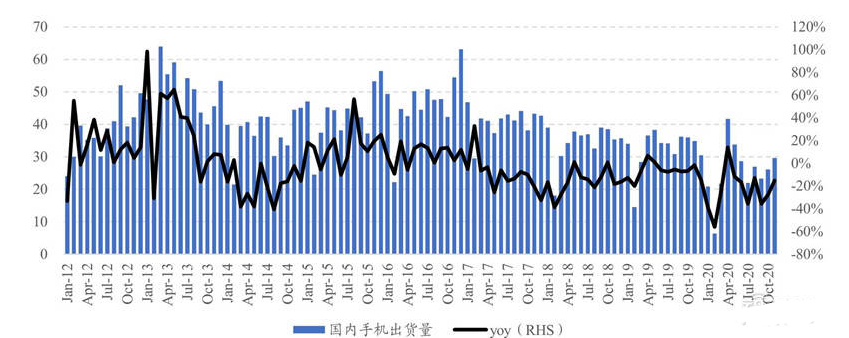

一、國內11 月終端出貨環比回升

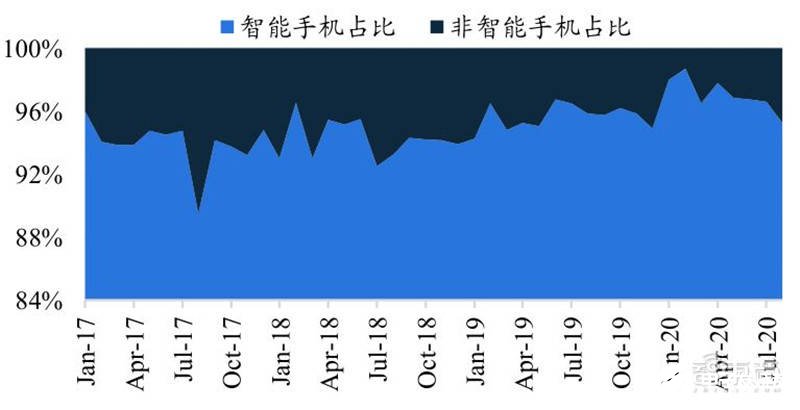

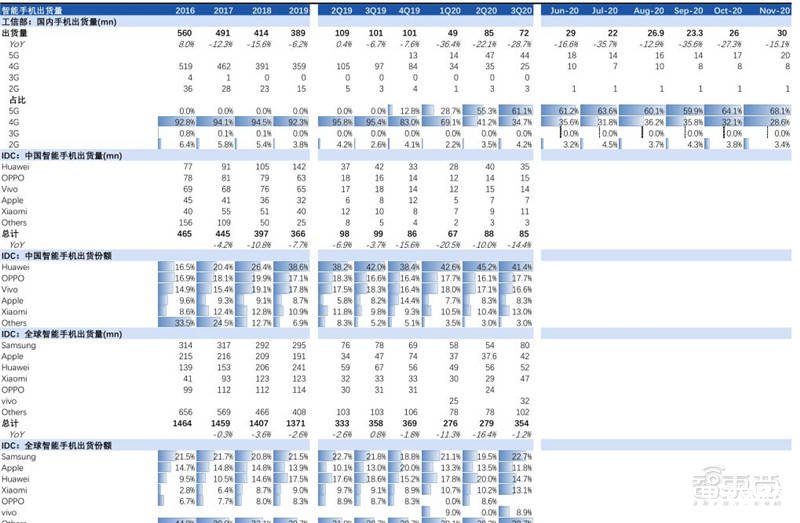

據信通院,11 月國內手機市場出貨量 2958.4 萬部( (-15.1%) ) ;1-11 月,國內手機計 市場總體出貨量累計 2.81 部 億部( (-21.5%) ) 。其中,智能手機出貨量 2771.0 萬部(-17.0%),占同期手機出貨量的 93.7%。1-11 月,智能手機累計出貨量 2.71 億部,(-21.1%),占同期手機出貨量的 96.1%。

▲國內手機月度出貨量(百萬臺)及同比增速

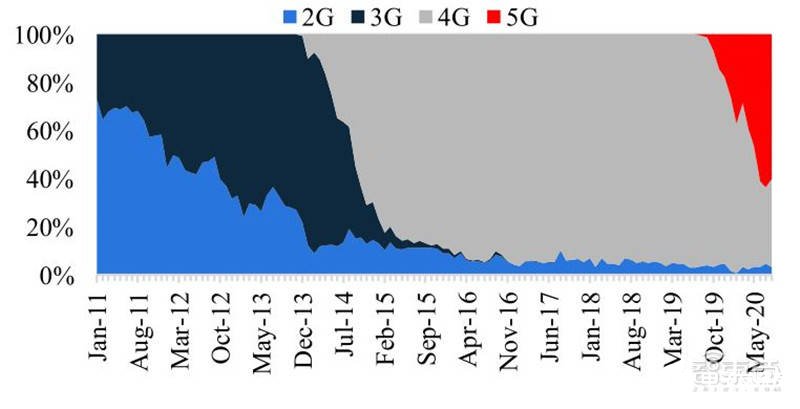

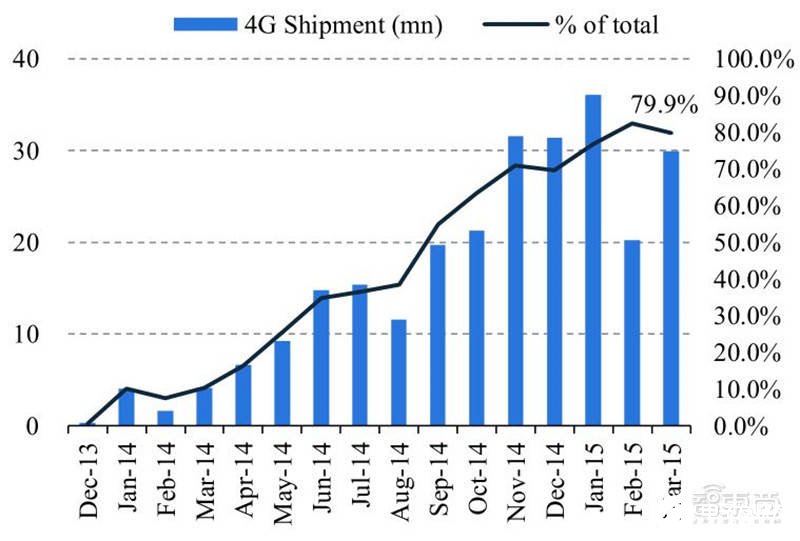

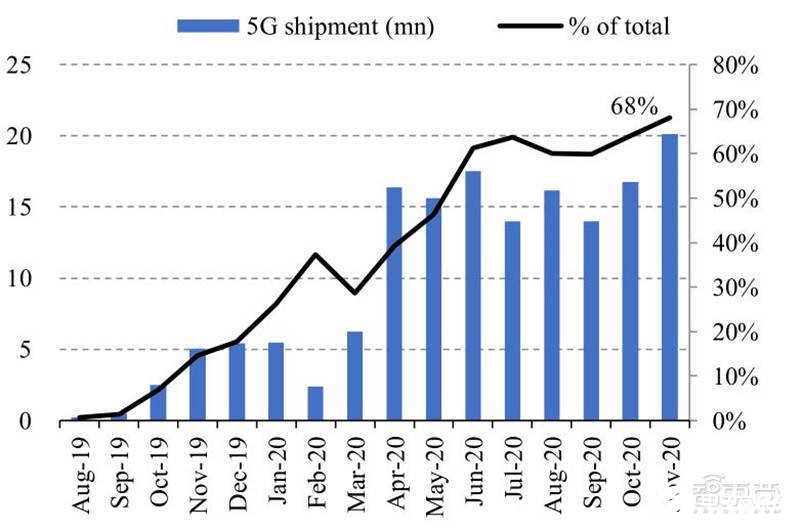

5G 手機至 滲透率提升至 68.1% ,然滲透速度仍不及 4G 當年 。11 月份的國內 5G 機型出貨占比達 68.1%,環比+4.0ppts,是國內 5G 機型上市的第 16 個月。對比當年4G 機型上市的第 16 個月出貨滲透率為 79.9%,當前 5G 機型滲透節奏暫時落后11.8ppts。

▲國內手機月度出貨通信制程結構

▲國內手機月度出貨智能/ 非智能結構

▲國內 4G 手機上市后出貨及占比

▲國內 5G 手機上市后出貨及占比

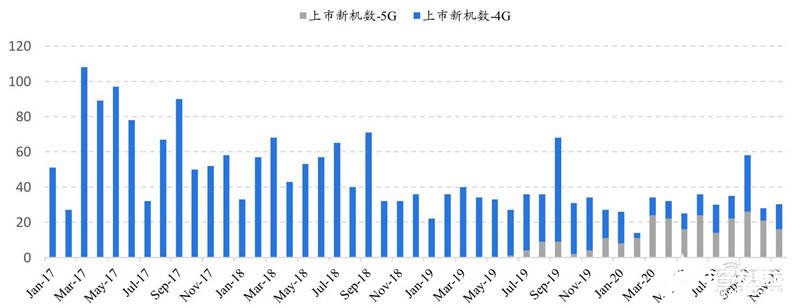

國內 1-11 月智能手機的出貨量以及上市新機型同比下滑 。國內 11 月新上市智能手機 25 款,同比下降 26.5%,5G 手機為 16 款,占 64%。1 至 11 月,智能手機累計出貨量 2.71 億部,同比下降 21.1%,占同期手機出貨量的 96.1%。智能手機新上市機型累計 323 款,同比下降 18.6%,占同期上市新機型數量的 77.5%。

▲國內智能手機月度新上市機型數量

▲智能手機終端出貨量跟蹤

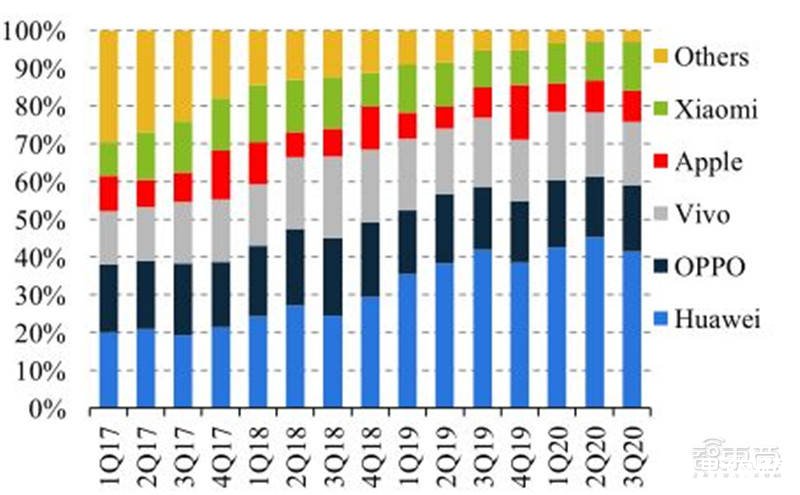

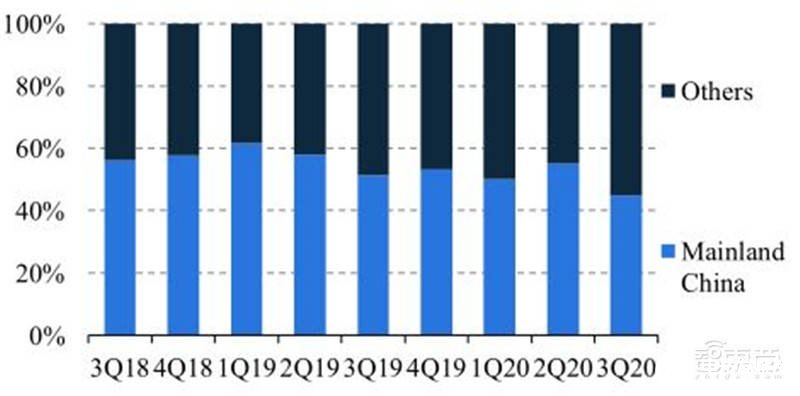

據 IDC ,3Q20 中國智能手機出貨量下滑 14%,達 小米份額首達 13% 。根據 IDC 統計數據,2020 年第三季度,國內手機出貨 8,470 萬臺,同比下滑 14%。其中華為份額為 41.4%(-0.6ppts),其次是 OPPO 17.7%(+1.1ppts)、Vivo 16.6%(-1.7ppts)、小米 13.0%(+3.2ppts)、蘋果 8.3%(+0.1ppts)和其他 3.0%(-2.2%)。

▲中國智能手機季度出貨量品牌份額

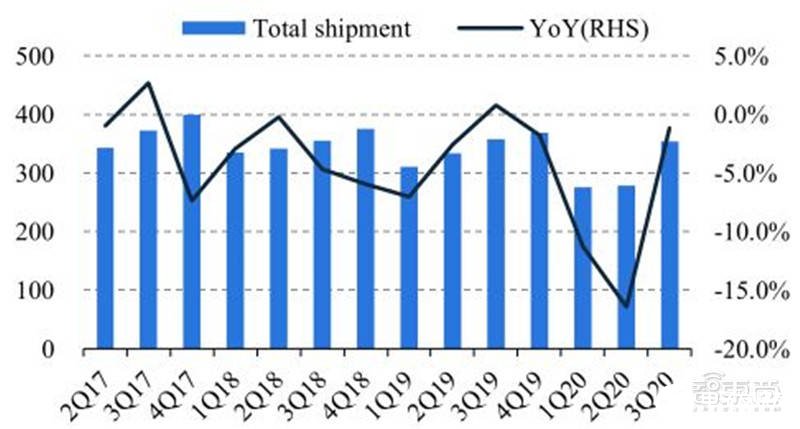

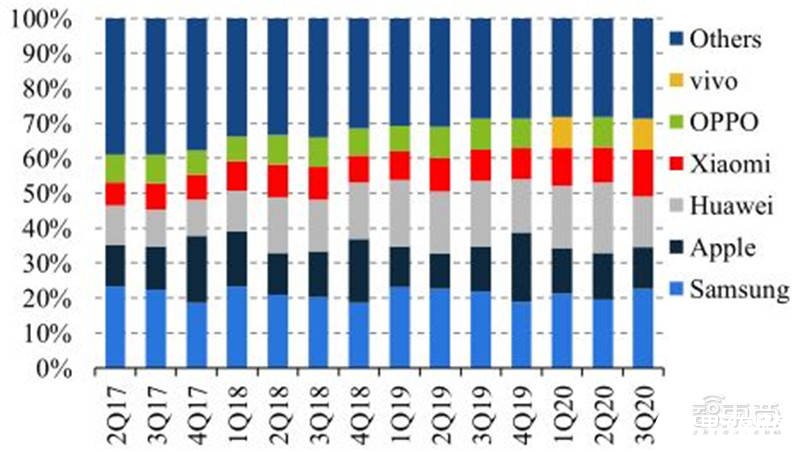

據 IDC ,3Q20 全球智能手機出貨優于預期 。2020 年第三季度,全球智能手機出貨 3.54 億部,同比-1.3%,優于 IDC 先前下降 9%的預測,環比大增 27%。三星以22.7%(+0.9ppts)重回第一、華為 14.7%(-3.9ppts)位居第二、小米 13.1%(+4.0ppts)反超蘋果 11.8%(-1.2ppts)。vivo 以 8.9%的成績重回第五。

▲全球智能手機季度出貨量(百萬臺)

▲全球智能手機季度出貨量品牌份額

11 月下旬以來,全球日新增確診數繼續向上 ,美國為主要驅動。根據歐洲 CDC 的統計數據,本輪每日確認人數增長主要由于北美和南美的疫情加重,印度自 9 月疫情逐步趨于緩和,歐洲雖自 11 以來較為溫和,但依然有回升勢頭。

疫苗研發取得新進展,三期臨床有效性達 95% 。德國生物新技術公司和美國輝瑞制藥有限公司11月18日宣布其合作研發的新冠疫苗三期臨床試驗最終數據顯示,其疫苗有效性達 95%,輝瑞已向美國食品藥品監督管理局申請緊急授權使用。若授權得到批準,有望年底開始銷售此款疫苗,或有助于全球消費情緒的提振。

▲全球每日新增確認人數情況(截至 2020 年 年 12 月 月 16 日 日 ,千人)

預計 2021 年全球智能手機出貨量 同比+10%, ,5G 出貨 5 億臺(滲透率 36%) ) 。根據三方機構預測,及我們對產業鏈數據的跟蹤,我們判斷 2021 年智能手機出貨量將有 10%的同比增長達 14 億部,其中 5G 手機出貨達 5 億臺(同比+100%)。品牌廠搶占 5G 市占下,智能機 ASP 仍有下行壓力,但相關手機零部件用量在整機出貨回暖下仍具有增長動能。

▲三方機構全年智能手機預測(億臺)

二、供給端:關鍵芯片缺貨下 20Q4 業績承壓 1、主芯片

聯發科 4 月以來同比增速持續走高應 ,反應 5G 手機需求景氣。臺股 SoC 龍頭聯發科 11 月營收同比增長 63%,環比增長 10%,自 4 月以來同比增速持續改善。

華為拉貨占據 20Q3 產能,供應鏈面臨芯片缺貨瓶頸,情況或延續至 21Q1。華為9 月 15 日前拉貨占據三季度代工廠大產能,其三季度庫存環比提升 20%,導致高通、聯發科等主芯片在四季度供給不足。同時因國內主機廠過度鎖定產能造成手機主芯片及電源管理芯片缺貨,芯片缺貨狀態或延續至 21Q1,短期或導致手機品牌及產業鏈公司業績承壓。

▲華為季度庫存(十億人民幣)

▲聯發科月度營收及同比 (億 新臺幣)

2、光學

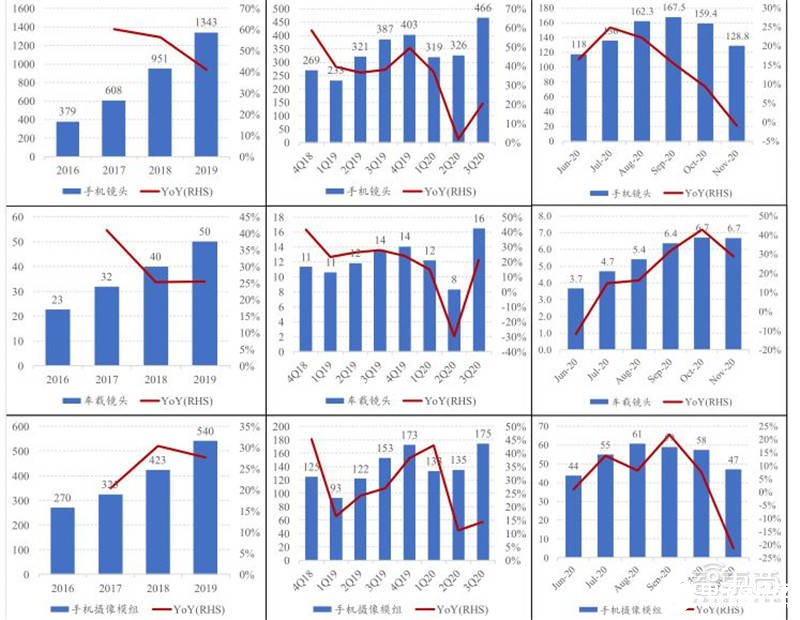

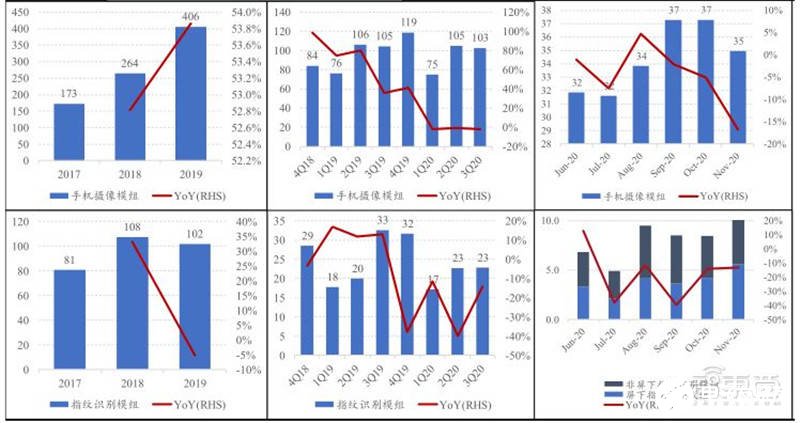

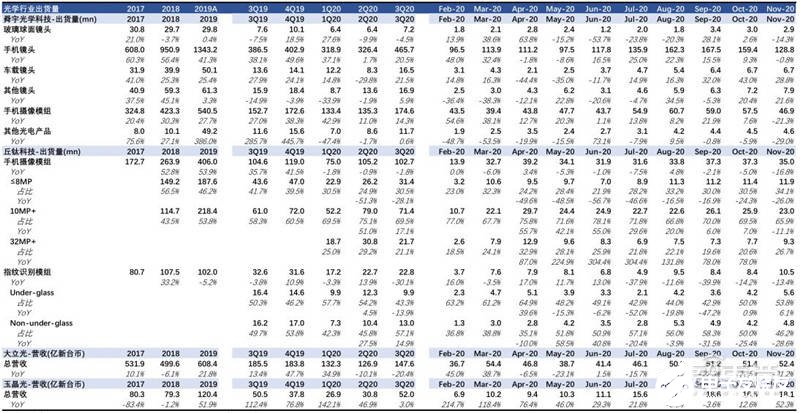

光學公司體整體 11 月出貨同比增速轉負 。2020 年 11 月,舜宇手機鏡頭出貨量同比-0.8%,大立光營收同比-21.2%,舜宇手機攝像模組出貨量同比-21.3%,丘鈦手機攝像模組出貨同比-16.8%。目前整體行業受制于芯片產能不足導致供貨下降。

舜宇 11 月出貨量同比:手機鏡頭-0.8% ,車載鏡頭+28.8% ,手機攝像模組-21.3% 。2020 年 11 月,舜宇光學科技手機鏡頭出貨 1.3 億顆,環比-19.2%,同比-0.8%,主要由于芯片缺貨導致出貨量下降;車載鏡頭出貨 669 萬顆,環比-0.4%,同比+28.8%,連續五季度為正,主要得益于海外疫情影響減弱,終端客戶需求復蘇;手機攝像模組出貨 4688 萬顆,環比-18.4%,同比-21.3%。

▲舜宇光學科技出貨量跟蹤(百萬)

丘鈦 11 月出貨量同比:手機攝像模組-16.8% ,指紋模組-13.4% 。2020 年 11 月,丘鈦科技手機攝像模組出貨 3495 萬顆,環比-6.2%,同比-16.8%;指紋識別模組出貨1045萬顆,環比+25%,同比-13.4%,其中屏下指紋出貨562萬顆,環+33.3%,同比+6.1%。

▲丘鈦科技出貨量跟蹤(百萬)

大立光受華為高規格影響顯著 ,玉晶光受益蘋果新機拉貨動能 。2020 年 11 月大立光單月營收新臺幣 52.4 億,同比-21.2%,環比+1.9%,主要因華為高階鏡頭訂單承壓。同期玉晶光營收同比+52%,反應 iPhone12 拉貨動能強勁。

▲光學公司出貨量及月度營收跟蹤

3、組裝

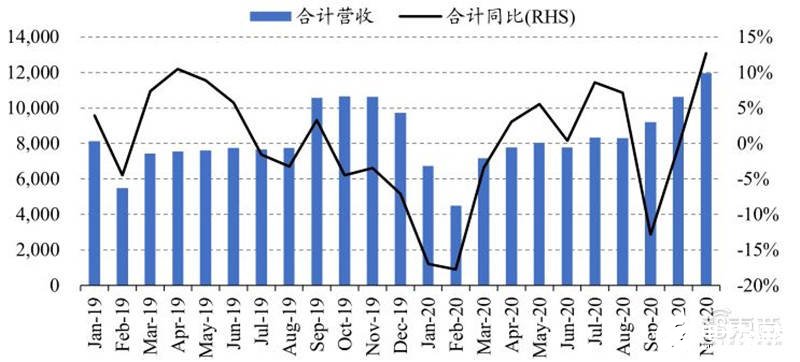

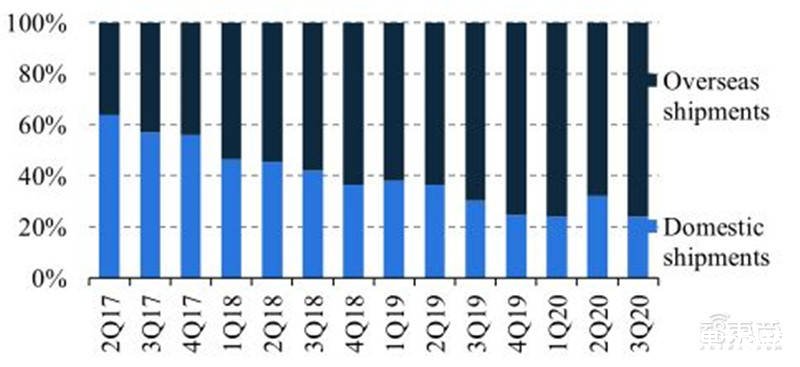

臺灣主要 EMS 公司 11 月營收合計增長+12.7% 。我們合計臺灣上市的鴻海、和碩、緯創、廣達、仁寶、英業達月度營收以跟蹤 EMS 行業景氣度。本年度行業合計營收同比增速在 2 月達到低點-17.7%,3 月下滑幅度收窄至 3.4%,4 月同比轉正,后于 9 月、10 月重回負值,分別為-12.9%、-0.4%,11 月再度轉正,達 12.7%。

▲臺灣 EMS 上市公司月度營收(新臺幣 億元)

4、結構件

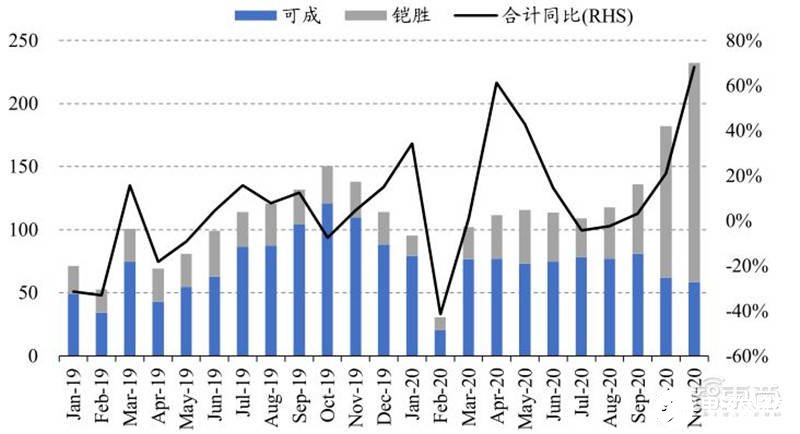

可成長收入受挫,鎧勝同比增長 514.8%。可成 11 月營收新臺幣 58.6 億(-46.7%),主要因新訂單獲取不利,僅依靠舊機種貢獻營收。鎧勝 11 月營收新臺幣 173.8 億(+514.8%)。鎧勝因母公司和碩負責 iPhone 組裝,帶動 11 月營收暴增五倍,然因即將與和碩子公司合并,預計明年 1 月 15 日下市。

▲臺灣結構件上市公司月度營收(新臺幣 億元)

三、格局演化

華為剝離榮耀或有助穩定國內出貨,小米持續發力高端及線下渠道,蘋果 12 系列持續熱銷彰顯品牌力 。目前國內市場格局趨于穩定,蘋果或優先承接華為高端市場份額(華為在 ASP 500+市占達 51%。

小米近期高端持續發力,有望較 Vivo 和OPPO 取得更多高中端份額,同時小米增資加碼國內線下渠道亦有望幫助公司搶占華為中低端份額(華為在 ASP 500 以下市占達 48%)。我們預計華為 20/21 年出貨 1.6/1 億臺,小米出貨 1.5/2.1 億臺,蘋果出貨 2/2.2 億臺。

▲頭部智能機廠商出貨量預測(按地區)

1、 華為 :待 榮耀剝離后有望恢復芯片供應,然大量供貨或待 21H2

華為出售榮耀自救,補充資金、 挽救芯片庫存。。11 月 17 日深圳智信新宣布全面收購華為榮耀品牌手機業務,出售后華為不再持有新榮耀公司的任何股份。此次交易價值可能高達 400 億美元。

深圳智信新由深圳市智慧城市集團和 30 余家榮耀代理商、經銷商出資設立,且榮耀管理層大體留任。華為出售榮耀后,可獲得現金流補充開發所需,出售華為也可讓華為庫存芯片多使用一斷時間,以鞏固華為手機與其他相關業務的運營。

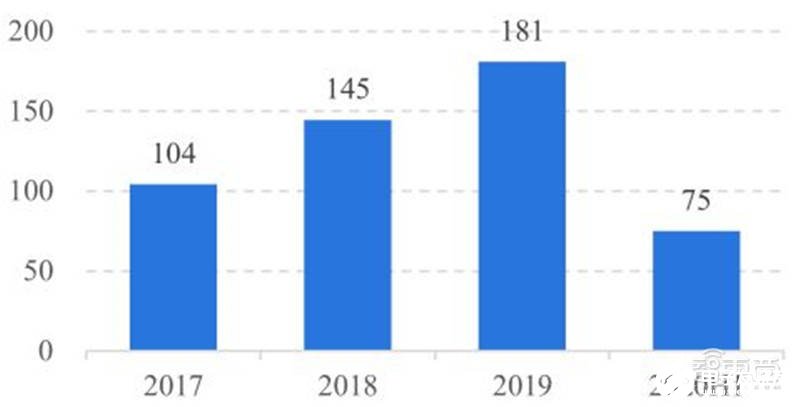

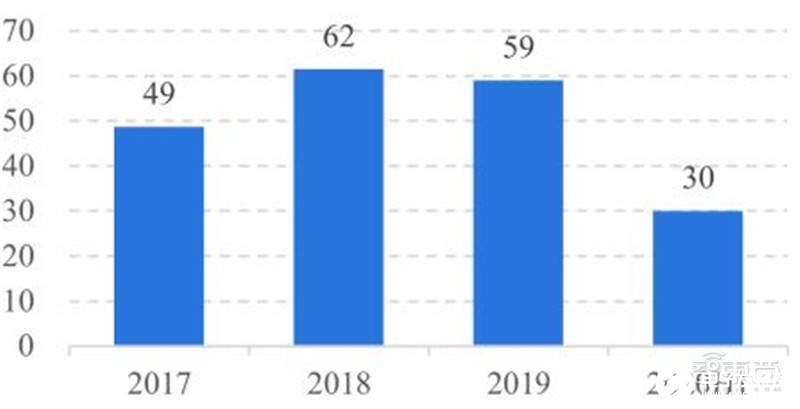

榮耀為華為打造的互聯網手機品牌, 定位年輕化,2019 貨年出貨 0.6 億臺 。根據Omida 數據,2019 年華為/榮耀全球銷量 1.8 億/0.6 億部,合計 2.4 億部。華為負責聚焦高端,Mate、P 系列 ASP 上探 4000 元;榮耀品牌于 2013 年 12 月創立,是華為打造的互聯網手機品牌,意在對標小米,主力機型 2000 元以下,其先后推出榮耀 3C、榮耀 3X 等爆款產品。據 GFK,2019 年中國手機整體出貨下滑 10%,榮耀在中國市場份額整體達到 13%,成為排名第四、增長第二的手機品牌。

▲華為全球手機出貨(除榮耀,百萬臺)

▲榮耀全球手機出貨(百萬臺)

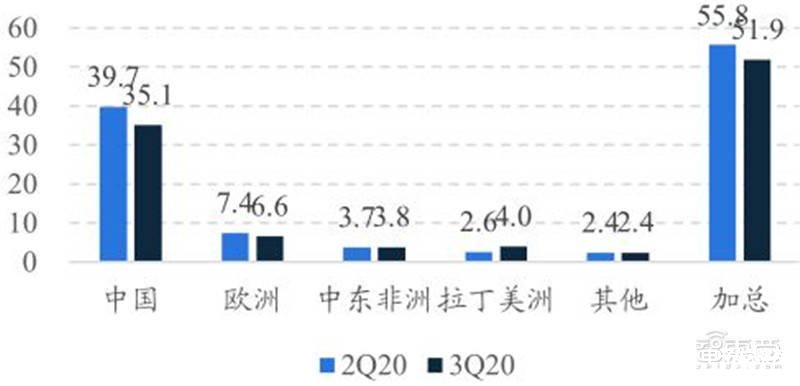

華為國內份額有望企穩,海外份額或持續下滑。出售榮耀有望緩解華為芯片及資金的壓力,庫存芯片可集中供應華為手機;新榮耀自身發力中端價位,防堵原有用戶外流。

短期來看,榮耀需要恢復零件供應(3-6 個月)和爭取 GMS 使用權;而與華為剝離所導致的品牌力下滑、芯片性能的同質化,都將制約其在海外份額的拓展。因榮耀海外品牌認知度低于華為(榮耀海外出貨占比 30%),要維持華為海外(主要為歐洲)競爭力仍具有難度。

判斷 20 年國內/ 國外貨 出貨 1.1/0.5 億臺, 若榮耀零部件 供應恢復,21 年或有 擁有 4000 萬出貨水平,華為+ 榮耀合計可達0.8 億部,但 海外表現其 仍然需要考察其 GMS 使用情況。

▲20Q3 華為手機銷售市場變化(百萬臺)

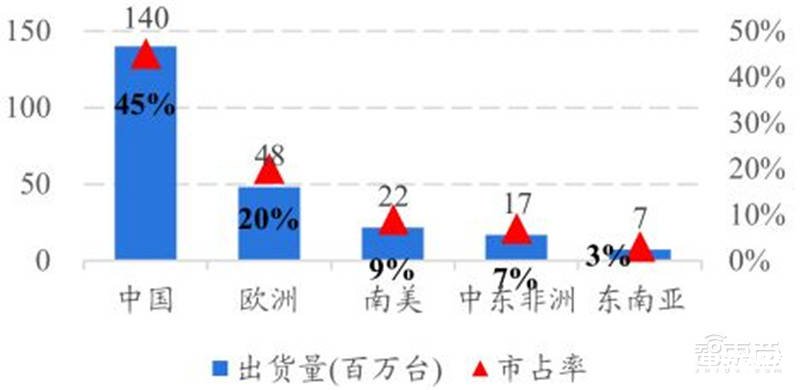

▲19 年華為手機在各地區出貨量及市占率

2、 蘋果:20 年 12 系列上看 8 千萬部,21 年整體出貨或達 2.2 億部

iPhone 12 系列持續熱銷下 20 年出貨上看 8000 萬部,蘋果追加 21H1 EMS 訂單,預計 21 年出貨看 上看 2.2 億臺。根據《日經亞洲》,目前 iPhone 12 需求強勁,蘋果已經向代工商下達了明年上半年最多 9600 萬部的 iPhone 訂單(YoY+30%),訂單包括大部份的 iPhone 12 系列,及小部分 iPhone SE 和 iPhone 11 機型。

對于 2021年全年,包括新推出的機型在內,蘋果預計最多生產 2.2 億部 iPhone (YoY+20%)。對比前幾代機型發售情況,iPhone 8 系列/Xr 系列三季度和四季度合計分別出貨7800 萬部/6600 萬部。

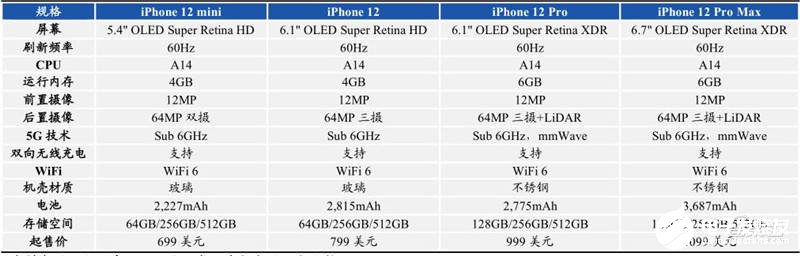

▲iPhone12 系列參數

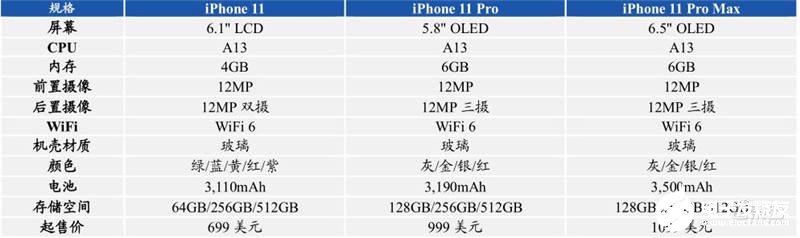

▲iPhone11 系列參數

▲iPhone 營收敏感性測算

3、小米 :增資加碼線下渠道,米 11 反響熱烈 ,21 年坐三望二

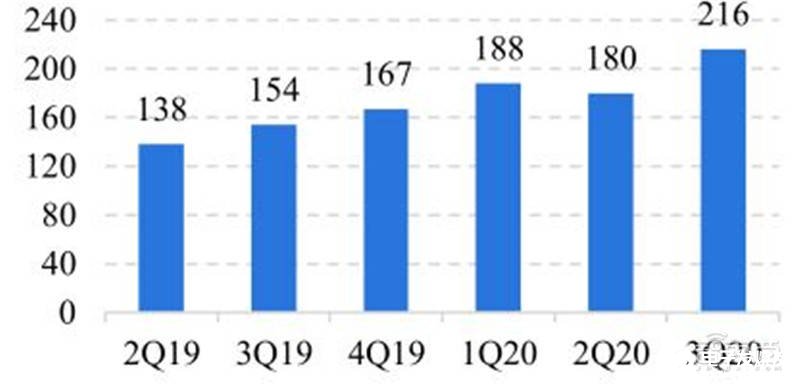

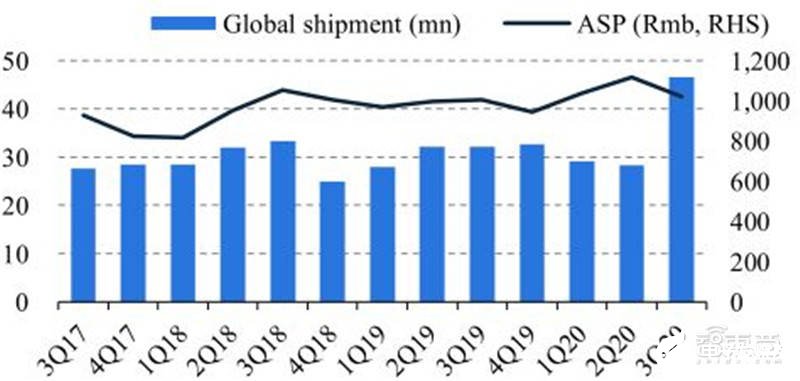

3Q20 手機出貨躍升全球第三,ASP 穩步提升,海外運營商合作顯成效。根據 IDC統計,由于印度和中國市場的持續增長,小米 Q3 手機全球出貨 4650 萬臺(+42%),首次位列前三,市占率達 13.1%。

中高端手機銷量結構增長,推動 ASP 提升至 1022元(+1.6% ),其中國內 ASP 同比增長 14.7%;前十個月國內 3000 元以上及海外 300歐元以上機型銷量超 800 萬臺。此外,截至三季度末已與全球超 50 個運營商合作,前三季度運營商渠道出貨量同比增長 200%。

小米 20Q3 也成為西歐第三大智能手機制造商,出貨量達 370 萬部(YoY+146%),市場份額增至 12.8%(+8ppts)。

把握 5G 換機 窗口 搶占市占 ,加碼線下渠道, 自建高端產線 。目前公司現金及等價物約 300 億人民幣,銀行存款及理財產品約 380 億,再加上此次籌資,相關現金流動性儲備約 940 億。此次公司籌資主要目標是把握 5G 換機周期、華為勢弱以及榮耀尚未恢復供應的窗口期機遇。首先是提高自身高端手機產能,提升小米智能工廠出貨規模,避免出現米 10 缺貨現象;其次是加快推進小米之家在國內縣級的滲透,強化線下渠道資源。

▲小米集團的分地區營收結構

▲小米集團的海外內手機出貨量結構

▲小米集團的手機出貨量及均價

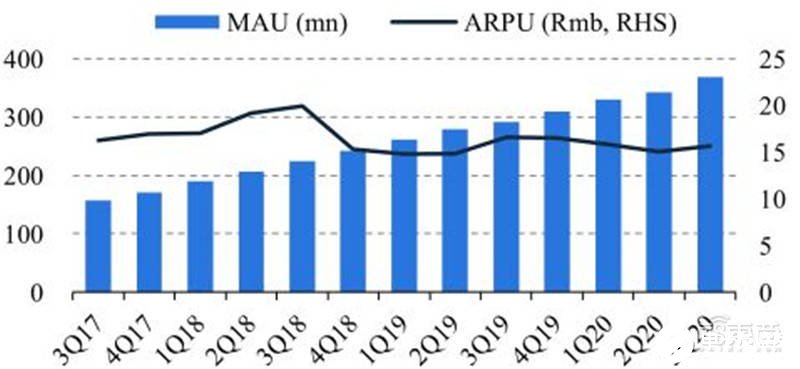

▲小米集團的 MAU 和 和 ARPU

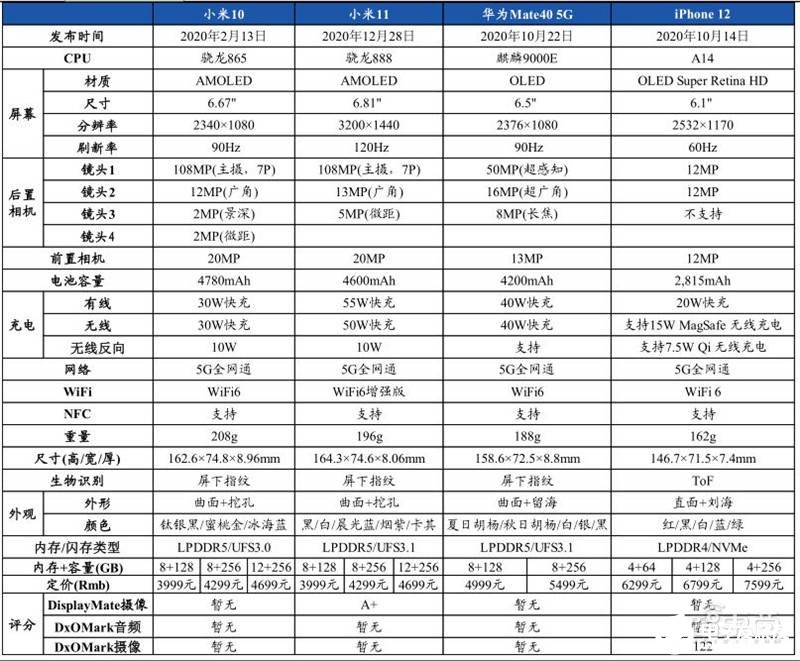

小米 11 為 5G 旗艦機性價比之選,銷量有望接近千萬,產品組合優化有望提升公司硬件利潤率 。小米 11 最低配置售價與小米 10 持平(3999 元),較同樣使用 5nm工藝處理器的華為 Mate 40 (4999 元)及 iPhone 12 mini (5499 元)售價低 1000-1500元。據 Omida,20Q1-Q3 小米 10 系列銷量已達 400 萬部。

預計新機較上一代性能全面提升,且在 5G 高端機型的性價比優勢顯著,預計整個生命周期銷量有望接近千萬。20Q3 公司智能手機 ASP 達 1022 元(+1.6% )。根據我們測算,小米 11 單機毛利率預計達 20-25%,有望提升整體 ASP 至 1100 元以上,毛利率上探 9.5%(20Q3 8.4%)。

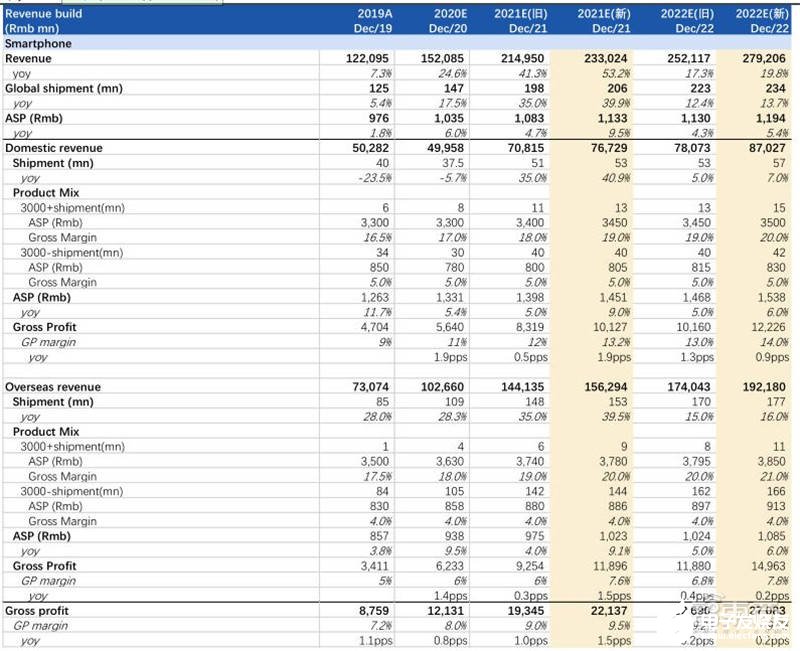

▲小米手機業務預測更新

新機主打輕薄,處理器、屏幕、充電等性能行業頂尖,有望成為 21 年旗艦機標桿 。小米 11 主打輕薄理念(小米三年內第二薄機型),8 毫米厚度及 196 克的重量下仍保證了旗艦機型配置。

處理器:采用 5nm 制程的驍龍 888,跑分較麒麟 9000(Mate40 Pro)高 7%,能效比提升 25%以應對屏幕升級所帶來的耗電增加,并擁有近 2 個月的獨占期。

屏幕 :采用全球首發的 E4 發光材料(功耗較行業通用的E3 降低 15%)以及業內最高的 120Hz 刷新頻率,并用全球首發的康寧七代大猩猩玻璃保護。 充電:電池容量、有線及無線功率優于同業,業內首次在套裝內包含氮化鎵充電器。

▲小米 11 參數對比

發布會后反響熱烈,體現手機品牌力逐步提升,看好公司未來手機高端市場份額的持續提升。據我們統計,小米 11 發布會發布后 1 天其在京東平臺預售量即突破70 萬,疊加其他平臺預計預售量已突破 100 萬。直播期間小米官方抽獎相關的微博轉發數皆超過 1 萬。新機計劃 1 月 1 日 0 點開始首銷,發布會的高關注度及發布后的好評如潮反應了公司在高端旗艦機型上品牌力的提升,持續看好公司在組織架構優化以及研發高投入(15-19 年 CAGR 49%)下高端市場的優異表現。

智東西認為, 5G可謂是2020年的手機市場的一個重要的關鍵詞,雖然滲透速度不如當年的4G,但滲透率已近70%。2020年是曲折的一年,手機行業也不例外,華為出售榮耀斷臂求生,蘋果iPhone 12升級誠意滿滿,小米繼續向高端機市場發起猛攻。展望2021,希望疫情早點過去,也希望國內手機廠商能夠繼續發力,搶占5G時代手機終端高地。

編輯:hfy

-

智能手機

+關注

關注

66文章

18623瀏覽量

183783

發布評論請先 登錄

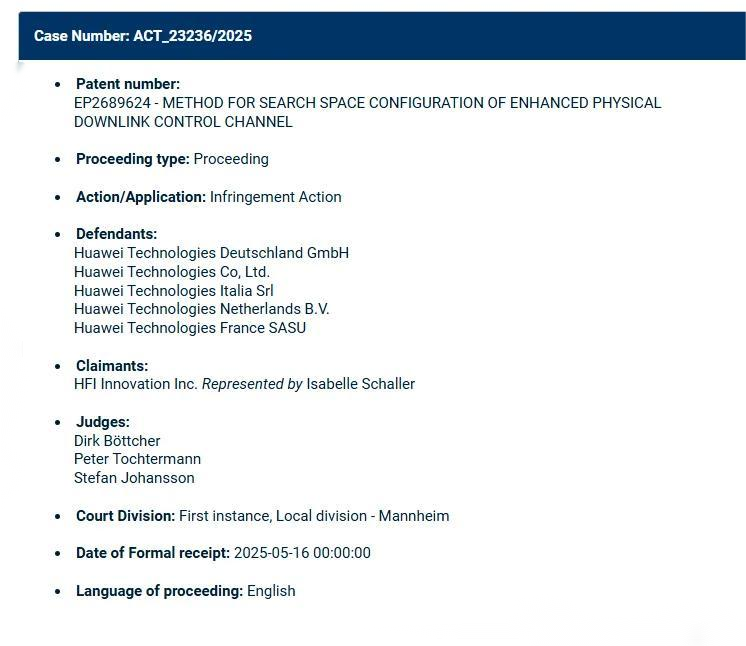

遭強勢回應!聯發科起訴華為

聯發科與NVIDIA合作 為NVIDIA 個人AI超級計算機設計NVIDIA GB10超級芯片

聯發科調整天璣9500芯片制造工藝

Apple Watch未來或支持5G,聯發科芯片獲蘋果青睞

聯發科或將首入蘋果主力硬件供應鏈

聯發科加入蘋果供應鏈 為Apple Watch提供芯片

出貨量持續稱霸全球,聯發科天璣芯片強在哪?

從出貨量第一到高端市場攻城略地,聯發科用實力定義旗艦芯片格局

工商網監

工商網監

評論