中國臺灣的芯片廠聯發科以14%的份額位居第三

中國臺灣的芯片廠聯發科以14%的份額位居第三

“新基建”這個詞匯自今年6月份提出后迅速成為焦點。中央定調萬億規模的新基建,強調要加快推進國家規劃已明確的重大工程和基礎設施建設,新基建與以往的基礎設施建設相比,數字基建內涵更加豐富、范圍更加廣泛,更能體現數字經濟的特征。

新基建涵蓋了5G基建、特高壓、大數據中心、人工智能、工業互聯網等七大領域。身處這7大領域的公司,迎來了絕佳新機遇,無論是5G、AI還是大數據中心、工業互聯網,都離不開集成電路這個基礎性以及先導性產業的支撐。

集成電路或稱微電路、微芯片、晶片/芯片在電子學中是一種將電路(主要包括半導體設備,也包括被動組件等)小型化的方式,并時常制造在半導體晶圓表面上。

芯片作為全球信息產業的基礎與核心,被廣大業內人士譽為“現代工業的糧食”。在電子設備(如智能手機、電視、平板電腦等)、即時通訊、國防軍事等方面,芯片都已經得到得到廣泛應用。

在如今逆全球化的趨勢之下 ,我國芯片老生常談的嚴重依賴進口等問題日益凸顯。

在萬億級規模的新基建浪潮下,國產芯片將迎來哪些新機遇?如何在新基建浪潮下蓄力?

國內芯片廠商的“芯芯之火”

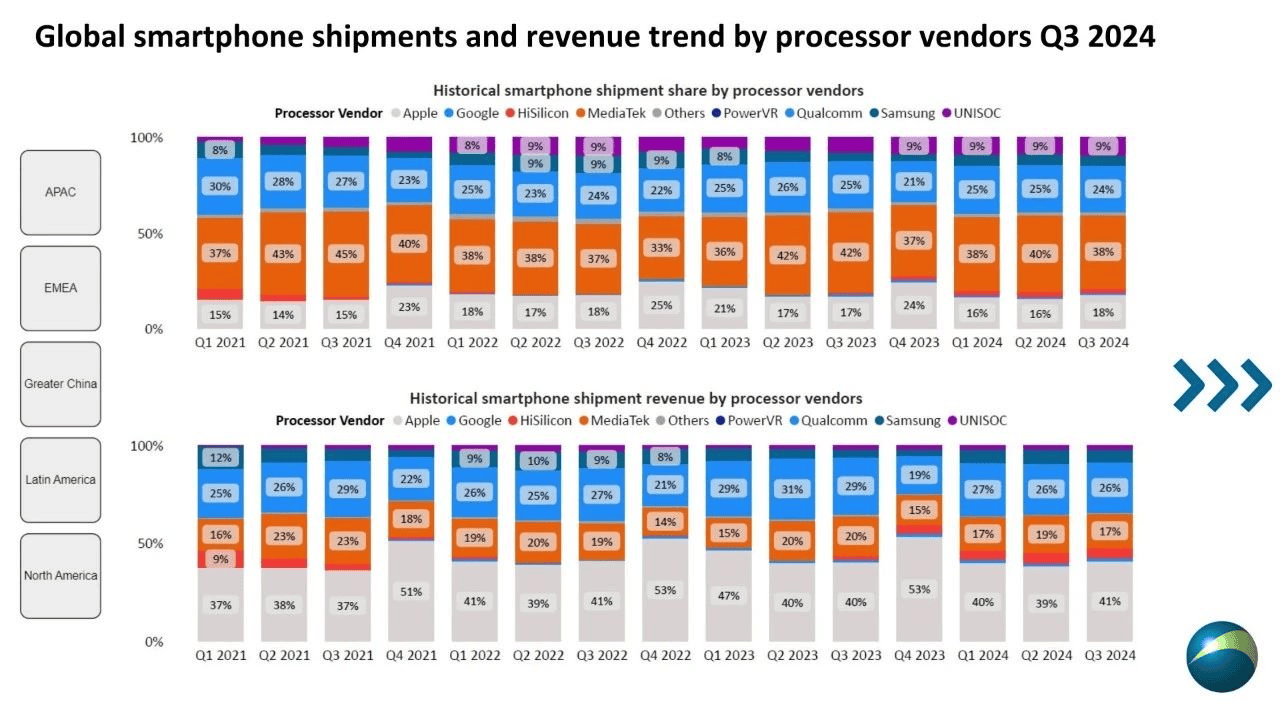

日前,知名分析機構Strategy Analytics發布了《2020年Q1基帶芯片市場份額追蹤:5G助力基帶芯片收益增長》報告。據該報告顯示,2020年Q1全球蜂窩基帶處理器市場收益達到52億美元,同比增長9%,增長的動力來源主要是5G基帶。

根據報道,4G基帶芯片的出貨量在七個季度內連續下滑,而且5G基帶價格更高,自然而然,5G基帶成為增長的主要動力。

該報告指出,2020年Q1,收益份額排名前五的廠商為高通、海思、聯發科、英特爾和三星LSI。高通以42%的收益份額位列第一,其次是海思20%,聯發科14%。2020年Q1,5G基帶芯片出貨量占總出貨量的近10%,但占基帶總收益的30%。

高通(Qualcomm)在 1985年創立于美國加利福尼亞,從一家研發卡車定位的公司成長為移動設備和無線設備通信技術的全球龍頭企業。高通憑借整合基帶功能的AP芯片成長為全球第一大IC設計公司。2018年高通員工人數達到了37000人,其中研發人員占比80%以上。憑借其強大的研發能力穩坐第一的寶座。

值得關注是的華為旗下的海思,以20%的占比位列第二。海思依靠通信技術和專利積累,在4G、 5G追趕高通。華為從通信交機起家,自下而上追趕處于行業上游的高通。在上游,華為擁有通信、芯片等專利。在下游華為有基站的制造能力,從而實現產業鏈的互補。

在國內芯片嚴重依賴進口的環境下,海思的芯片研發能力不斷增強,在移動通訊芯片領域快速地取得了成就,這給中國芯片廠商增強了不少信心,給國產芯片企業帶來了一絲希望和曙光,讓國產芯片企業看到中國具備發展的土壤和必然性。

中國臺灣的芯片廠聯發科以14%的份額位居第三,聯發科未來幾年可能都將受益于4G和5G芯片市場。同時,華為的不確定性可能會讓聯發科成為當中的受益者。

在國產芯片企業隊列中,除了以上榜上有名的企業,仍然有很多企業意識到國產芯片替代的重要性和必然性,看到了新基建浪潮下的市場藍海。這其中包括OPPO、VIVO、小米等,這幾家公司都是近兩年才開始以不同的形式投資芯片設計產業。

OPPO創始人兼CEO陳明永透露,2018年OPPO的研發投入為40億人民幣,2019年研發投入是100億人民幣,未來三年(2020-2022),OPPO總研發投入預計將達到500億人民幣,最重要的投入將會放在核心的硬件底層技術和軟件工程架構。

VIVO則招聘了不少芯片研發人員,而小米則更多是以股權投資的形式加碼國產芯片設計產業。

眾多國產企業紛紛投身芯片設計研發,是國產芯片實現自主研發的燎原星火,盡管國產芯片研發目前暫時面臨重重難關,但是越來越多的企業研發投入的加大,未來值得期待。

責任編輯:pj

-

芯片

+關注

關注

460文章

52568瀏覽量

441993 -

AI

+關注

關注

88文章

35320瀏覽量

280789 -

5G

+關注

關注

1360文章

48830瀏覽量

574500

發布評論請先 登錄

美國芯片“卡脖子”真相:臺積電美廠芯片竟要運回臺灣封裝?

臺積電美國芯片量產!臺灣對先進制程放行?

出貨量持續稱霸全球,聯發科天璣芯片強在哪?

聯發科連續15季登頂全球芯片出貨量榜首

從出貨量第一到高端市場攻城略地,聯發科用實力定義旗艦芯片格局

工商網監

工商網監

評論