中國新能源汽車市場在2020-2025年大幅增長的驅動因素

中國新能源汽車市場在2020-2025年大幅增長的驅動因素

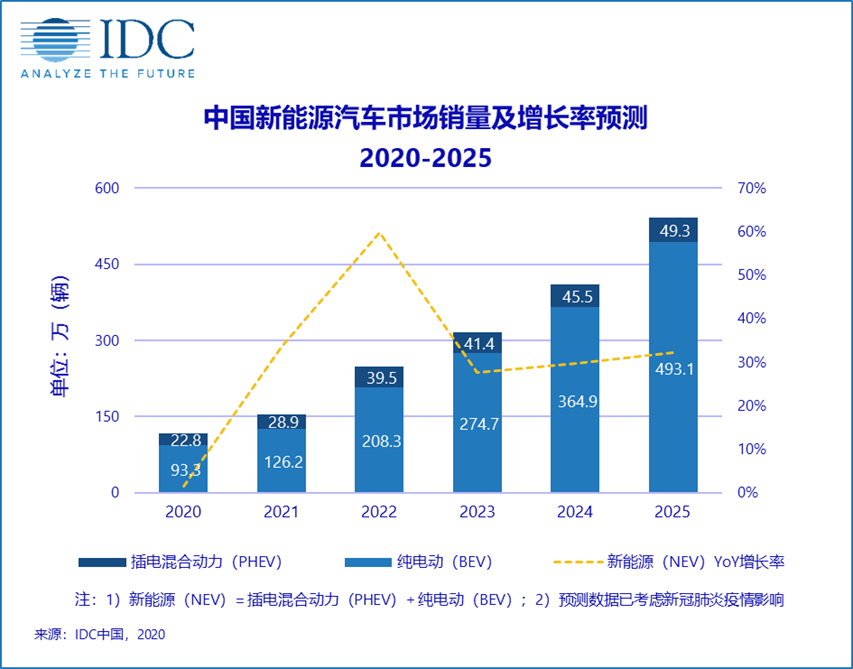

10月末,國務院辦公廳印發《新能源汽車產業發展規劃(2021 – 2035年)》,大力支持新能源汽車產業發展。市場增長方面,IDC認為受到政策推動等因素的影響,中國新能源汽車市場將在未來5年迎來強勁增長,2020至2025年的年均復合增長率(CAGR)將達到36.1%。IDC預計,2020年中國新能源汽車銷量約為116萬輛;2021-2022年得益于疫情后的車市反彈和財政補貼期限的延長,新能源汽車銷量將實現大幅增長;2023年以后隨著補貼退坡,市場將回落到較為平穩的增長水平;到2025年新能源汽車銷量將達到約542萬輛。產品結構方面,純電動汽車在新能源汽車市場占據的份額將由2020年的80.3%提升至2025年的90.9%。

IDC認為,中國新能源汽車市場在2020-2025年大幅增長的驅動因素主要來自五個方面:

國家政策的大力支持:

國家為了促進節能減排、推動綠色經濟,不斷頒布新政策以支持汽車產業的電動化轉型,激勵新能源汽車市場的發展和完善。2020年4月國家發布《關于完善新能源汽車推廣應用財政補貼政策的通知》,將新能源汽車財政補貼政策延長至2022年底,平緩了補貼退坡力度,從而促進新能源汽車消費;6月,國家又對“雙積分”政策進行了修改,修改后的積分合規比例更加嚴格,對汽車廠商發展新能源汽車提出了更高要求;而最近印發的《新能源汽車產業發展規劃(2021 – 2035年)》則確定了新能源汽車產業在2035年之前的發展路線和不同階段的發展目標,對新能源汽車的市場份額等指標進行了明確規劃。

汽車廠商的布局和投入

為了滿足“雙積分”政策的要求和把握汽車產業電動化轉型的契機,傳統汽車廠商已在新能源汽車領域進行了生產線的長期布局和投入,預計未來5年將厚積薄發,加速推出新能源汽車產品;造車新勢力則將保持在新能源汽車領域已經建立起來的優勢,預計未來5年將持續對產品進行優化,打造更有競爭力的產品。此外,頭部廠商和高端品牌在新能源汽車市場的戰略布局也將促使其他廠商進行效仿,產生聯動效應。

動力電池技術的不斷突破

動力電池在能量密度方面不斷取得突破,目前市場已出現電池系統能量密度超過180Wh/Kg的量產電池包,可實現550km – 650km的續航里程。此外,動力電池在電池包重量、電池溫控系統等方面也在不斷得到改善。與此同時,動力電池的價格在持續下降,過去10年價格下降近90%。預計未來5年動力電池技術水平將進一步提升,價格將進一步下降,從而加速新能源汽車的應用普及。

與自動駕駛的協同發展

傳統燃油車的控制系統較為復雜,需要機械系統和電控系統之間的配合。與傳統燃油車相比,純電動汽車的構造得到簡化,由電池、電機、電控組成的“三電”系統使得車輛的控制邏輯更加簡單,信號的傳輸更加便捷,對電壓和電流的控制也更加靈敏由于自動駕駛需要系統實現對車輛的精準和快速控制,純電動汽車的這種簡單易控性便使其具有與自動駕駛技術相結合的天然優勢。此外,自動駕駛對汽車的數字化水平提出了更高要求,需要汽車提升網絡聯接、數據處理、軟件控制等能力,而純電動汽車比包含了機械系統的傳統燃油車更容易實現數字化。隨著自動駕駛成為產業發展趨勢之一,預計未來5年電動化與自動化將實現更緊密的結合,二者合力,協同發展。

消費者更加開放的態度

受到政策引導、廠商宣傳、用戶口碑等因素的影響,消費者對新能源汽車的觀念正在發生轉變,購買新能源汽車已不再僅僅是由于補貼激勵、免限購/免限行等原因,而開始逐漸考慮到新能源汽車在節能環保、使用成本等方面的優勢。隨著市場成熟度不斷提升,預計未來5年消費者將對新能源汽車持更加開放的態度,尤其是當下接受了市場教育的年輕消費者在未來對新能源汽車將有更高的接受度。

此外,目前也存在一些制約因素影響中國新能源汽車市場的發展:首先,在消費需求方面,消費者依然對新能源汽車存在諸多顧慮,例如長途駕駛時的里程焦慮、電池衰減與安全性問題、補貼退出后缺少價格優勢、二手車殘值低等,這些顧慮將形成購買障礙;其次,在基礎設施建設方面,充電基礎設施的完善仍需過程,公共充電樁覆蓋率遠未達到加油站水平,在滿足市場需求方面存在一定滯后。隨著新能源汽車產品成熟度的不斷提升和基礎設施建設的逐步完善,預計制約因素在未來5年對新能源汽車市場的影響將有所減弱。

綜上,IDC認為,中國新能源汽車市場在經歷轉型的“陣痛”和疫情的沖擊之后,即將邁向蓬勃發展期,市場成熟度將大幅提升。國家政策的推動、廠商轉型的訴求、電池技術的進步、自動駕駛趨勢的帶動、消費觀念的轉變等因素將驅動中國新能源汽車市場在未來5年實現高速增長。

責任編輯:lq

-

新能源汽車

+關注

關注

141文章

10909瀏覽量

101361 -

自動駕駛

+關注

關注

788文章

14209瀏覽量

169608

原文標題:未來5年,新能源汽車與自動駕駛協同發展

文章出處:【微信號:Imgtec,微信公眾號:Imagination Tech】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2025年新能源汽車市場規模持續擴大

比亞迪榮獲2024年汽車市場“三冠王”

立訊精密重投8.8億,加碼新能源汽車市場

工商網監

工商網監

評論