") CMOS 圖像傳感器:攝像頭核心部件,百億美金市場(chǎng)

CMOS 圖像傳感器:攝像頭核心部件,百億美金市場(chǎng)

雖然智能手機(jī)已進(jìn)入存量市場(chǎng)競(jìng)爭,但是整個(gè)市場(chǎng)依然是非常的龐大,而隨著消費(fèi)者對(duì)于手機(jī)拍照體驗(yàn)需求的日益增長,手機(jī)拍照效果越來越逼近單反,手機(jī)攝像頭數(shù)量也越來越多,再加上安防市場(chǎng)的需求,這些都直接推動(dòng)了CMOS圖像傳感器市場(chǎng)的快速增長。

一、CMOS 圖像傳感器:攝像頭核心部件,百億美金市場(chǎng)

1、CIS:攝像頭重要組成

智能手機(jī)攝像頭的工作原理是,拍攝景象通過鏡頭組生成光學(xué)圖像,投射到圖像傳感器上,圖像傳感器將光學(xué)圖像轉(zhuǎn)換成電信號(hào),電信號(hào)再經(jīng)過模數(shù)轉(zhuǎn)換變?yōu)?a target="_blank">數(shù)字信號(hào),數(shù)字信號(hào)經(jīng)過DSP(數(shù)字信號(hào)處理芯片)加工處理,再被送到處理器中進(jìn)行處理,最終轉(zhuǎn)換成屏幕上呈現(xiàn)的圖像。物理結(jié)構(gòu)上,其主要由鏡頭組、對(duì)焦馬達(dá)、固定器/鏡座、紅外截止濾光片、圖像傳感器、PCB板等物理部件組成:

a. 保護(hù)膜:主要對(duì)鏡頭起到防碰撞、防刮傷的保護(hù)作用;

b. 棱鏡組:鏡頭相當(dāng)于攝像頭模組的眼睛,決定了光線進(jìn)入的質(zhì)量以及在感光材料上的成像。可以分為樹脂鏡頭和玻璃鏡頭,樹脂鏡片是目前智能手機(jī)攝像頭模組中的主流。

c. 自動(dòng)對(duì)焦器(VCM):主要功能是實(shí)現(xiàn)攝像頭模組的自動(dòng)對(duì)焦(Autofocus),通過改變VCM的驅(qū)動(dòng)電流調(diào)整鏡頭的位置,從而實(shí)現(xiàn)對(duì)焦功能。若無該部件,則攝像頭模組為定焦模組。

d. 紅外截止濾光片:利用精密光學(xué)鍍膜技術(shù)在實(shí)現(xiàn)可見光區(qū)(400-630nm)高透,近紅外(700-1100nm)截止。主要作用是濾除掉紅外光,保證到達(dá)圖像傳感器的光線為可見光,從而使拍攝的圖像也符合眼睛的感應(yīng)。

e. 圖像傳感器(CIS,CMOS Image Sensor):攝像頭模組的核心部件,光線通過鏡頭進(jìn)入攝像頭模組后,在CIS上成像,CIS將光信號(hào)轉(zhuǎn)變?yōu)殡娦盘?hào),目前的智能手機(jī)上幾乎全部使用的都是CMOS技術(shù)的CIS。

f. 柔性電路板:在攝像模組中起到線路連接,信號(hào)傳輸?shù)淖饔谩?/p>

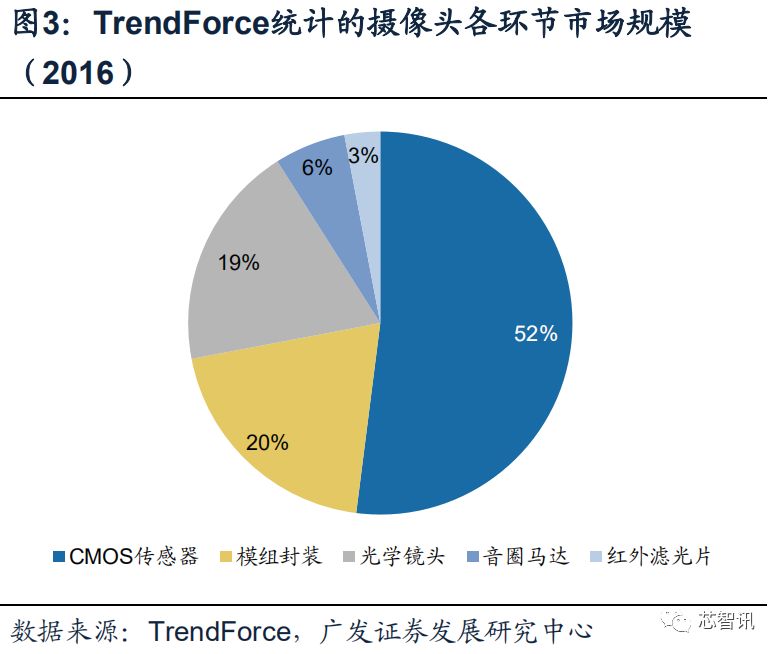

根據(jù)TrendForce的統(tǒng)計(jì),2016年CMOS圖像傳感器在手機(jī)攝像模組中的價(jià)值占比為52%。

根據(jù)Yole的統(tǒng)計(jì),2016年CMOS圖像傳感器在手機(jī)攝像模組中的價(jià)值占比最大,其市場(chǎng)價(jià)值占比為42.3%;

2、CIS行業(yè)產(chǎn)業(yè)鏈介紹

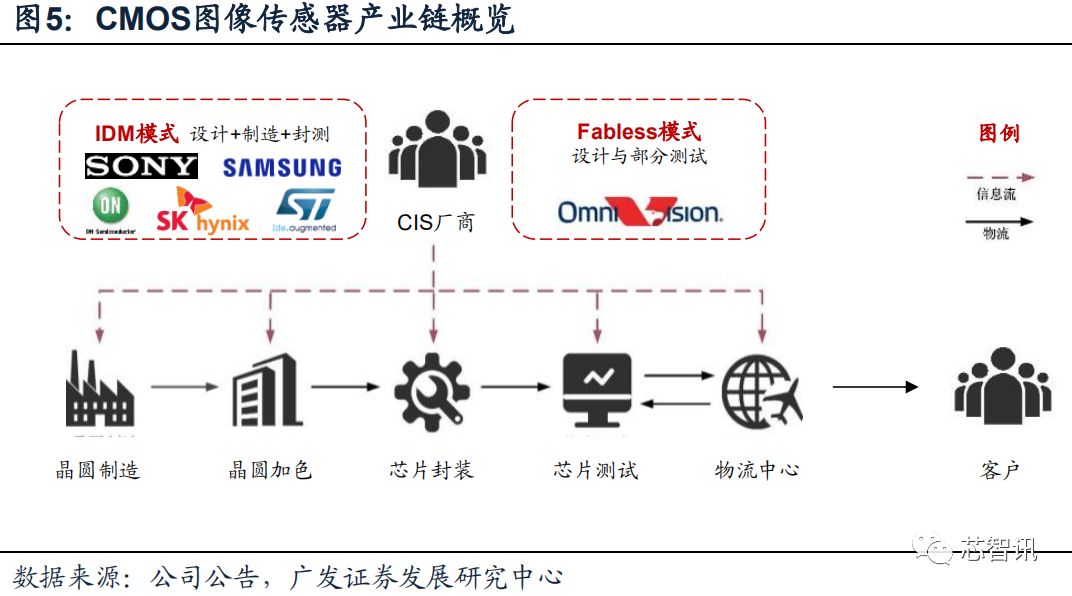

CMOS圖像傳感器產(chǎn)業(yè)鏈主要由上游的晶圓代工廠、封裝企業(yè)及測(cè)試企業(yè),中游的芯片設(shè)計(jì)企業(yè)和下游的模組廠商及終端客戶組成。CIS設(shè)計(jì)廠商處于產(chǎn)業(yè)鏈的核心環(huán)節(jié),其產(chǎn)品方案通過代工方式委托給晶圓代工廠、封裝和測(cè)試企業(yè)進(jìn)行芯片的制造、加色、封裝和測(cè)試。測(cè)試合格的產(chǎn)品經(jīng)物流中心統(tǒng)一發(fā)貨給終端客戶(智能手機(jī)廠商、安全監(jiān)控設(shè)備制造商、醫(yī)療設(shè)備制造商等)。

從產(chǎn)業(yè)模式看,主要分為IDM和Fabless兩種模式:

IDM(整合元件制造商)模式是指企業(yè)業(yè)務(wù)涵蓋了芯片設(shè)計(jì)、芯片制造、

芯片封測(cè)整個(gè)流程。主要廠商有三星、安森美半導(dǎo)體、SK海力士、意法

半導(dǎo)體等。

Fabless(無晶圓廠)模式是指企業(yè)沒有生產(chǎn)加工能力,僅進(jìn)行產(chǎn)品的設(shè)

計(jì)工作,之后將設(shè)計(jì)版圖交給晶圓代工廠進(jìn)行加工,再將代工廠商加工好

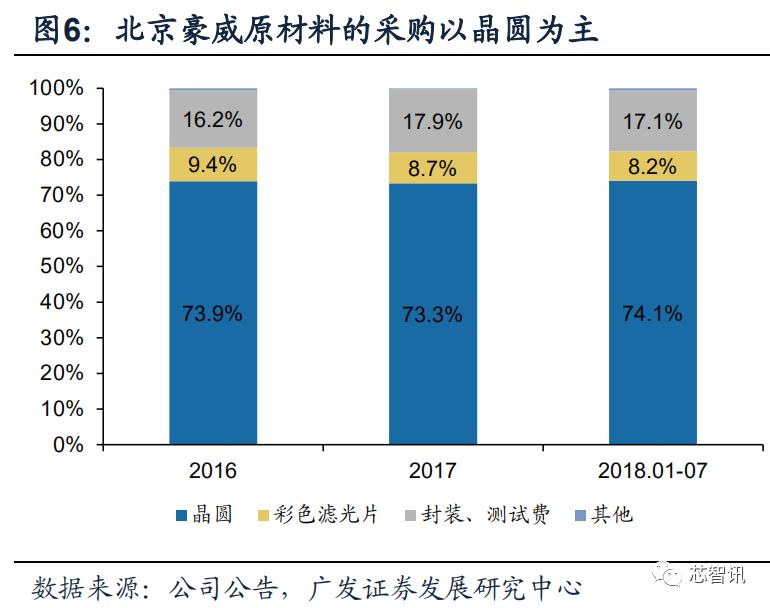

的芯片交給封裝和測(cè)試廠商進(jìn)行封裝和測(cè)試。北京豪威、格科微等即屬于

此類模式,原材料采購以晶圓為主。

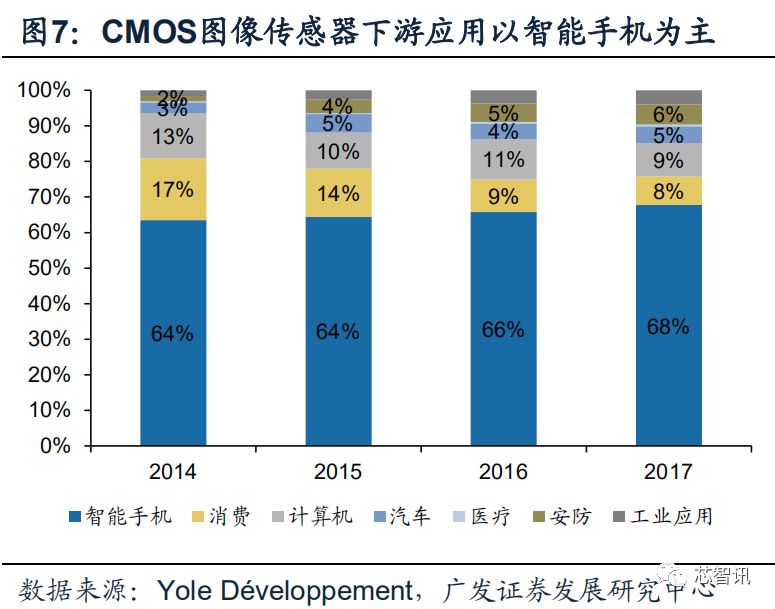

根據(jù)Yole Development數(shù)據(jù),CMOS圖像傳感器廣泛應(yīng)用于智能手機(jī)、消費(fèi)、計(jì)算機(jī)、汽車、醫(yī)療、安防和工業(yè)應(yīng)用等領(lǐng)域,其中智能手機(jī)為主要下游應(yīng)用,近幾年占比均超60%。

二、光學(xué)賽道成為 2019 年手機(jī)硬件升級(jí)新戰(zhàn)場(chǎng)

在智能手機(jī)走向存量與ASP提升的背景下,消費(fèi)者對(duì)于拍照體驗(yàn)的日益增長的需求與廠商差異化策略迎來共振,光學(xué)成為消費(fèi)電子升級(jí)的優(yōu)質(zhì)賽道。具體升級(jí)方向上,我們認(rèn)為有兩大趨勢(shì),一是二維層面的技術(shù)升級(jí),二是2D到3D的技術(shù)跨越。我們建議重點(diǎn)關(guān)注二維層面的升級(jí)路線,也即是使得拍照效果逼近單反的技術(shù)升級(jí)方式,尤其關(guān)注2019年即將迎來的三攝/多攝浪潮。三攝相比單/雙攝能夠?qū)崿F(xiàn)更多的功能,同時(shí)手機(jī)品牌廠商也積極布局,滲透力度有望超過雙攝。

光學(xué)攝像頭一直是智能手機(jī)重要的硬件升級(jí)方向,重點(diǎn)關(guān)注拍照單反化的升級(jí)智能手機(jī)走向存量價(jià)升時(shí)代,供需共振助力光學(xué)成為消費(fèi)升級(jí)重點(diǎn)從智能手機(jī)的供給端來看,目前的智能手機(jī)走向存量市場(chǎng),其銷量增長主要來源于換機(jī)需求,同時(shí)疊加ASP提升的消費(fèi)升級(jí)背景以及智能手機(jī)廠商競(jìng)爭的加劇,推出創(chuàng)新與差異化的產(chǎn)品來刺激消費(fèi)者的換機(jī)欲望成為了手機(jī)品牌廠商的重要選擇:

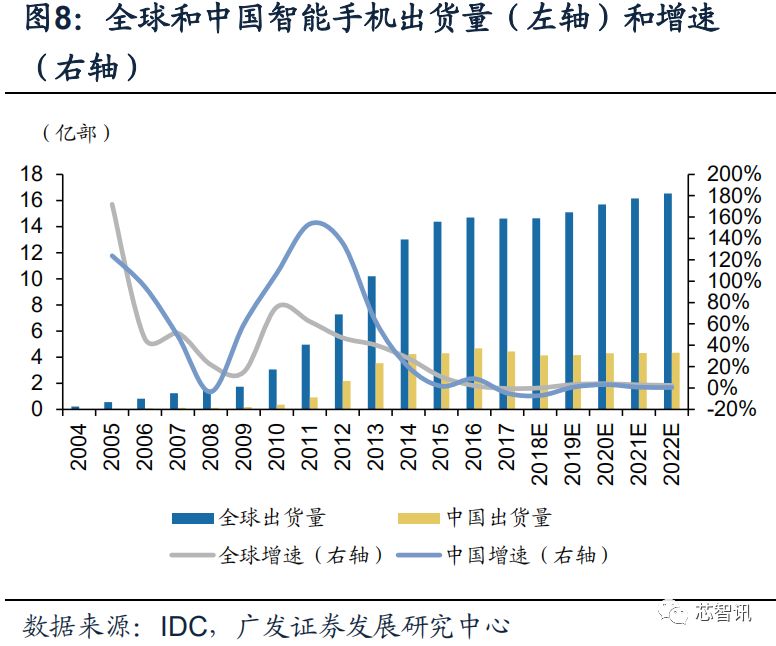

展望未來,全球及中國智能手機(jī)走向存量市場(chǎng)。智能手機(jī)過去經(jīng)歷了一個(gè)滲透率以及出貨量快速提升的時(shí)代,多種紅利因素助力智能手機(jī)市場(chǎng)快速成長。以中國市場(chǎng)為例,2010-2013年擁有智能機(jī)替換功能機(jī)紅利、運(yùn)營商補(bǔ)貼紅利與3G紅利,2014-2015年擁有互聯(lián)網(wǎng)紅利和4G紅利,2015-2016年則擁有三四線城市的消費(fèi)升級(jí)紅利,從而中國市場(chǎng)智能手機(jī)出貨量呈現(xiàn)快速增長態(tài)勢(shì)。但近年來增長紅利邊際下滑,全球和中國智能手機(jī)市場(chǎng)的增長率開始顯著放緩,進(jìn)入了存量時(shí)代。國際著名咨詢機(jī)構(gòu)IDC也預(yù)計(jì)至2022年全球智能手機(jī)的復(fù)合增速僅為2.5%。

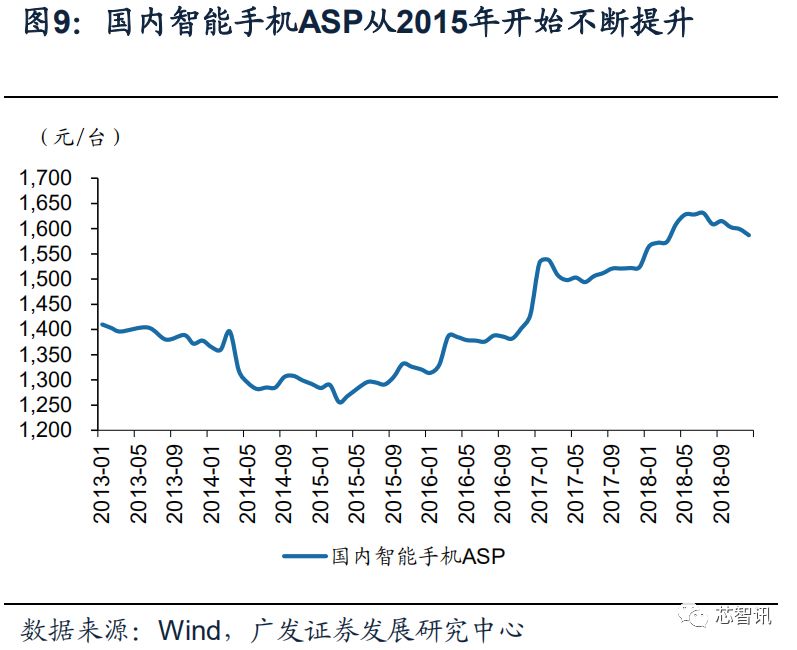

但從價(jià)格的維度看,從2015Q1開始國內(nèi)手機(jī)市場(chǎng)經(jīng)歷了ASP的不斷提升。海外龍頭品牌iPhone在2014年憑借大屏幕的iPhone 6而完成價(jià)位帶提升,國產(chǎn)智能手機(jī)產(chǎn)品也在2015Q1開始進(jìn)入了品質(zhì)提升期,產(chǎn)品外觀、功能的差異化成為了新的發(fā)展趨勢(shì),推動(dòng)國內(nèi)智能手機(jī)市場(chǎng)價(jià)位帶持續(xù)提高。展望未來,隨著龍頭品牌蘋果在2017年憑借iPhone X開啟了新一輪的創(chuàng)新周期,同時(shí)考慮消費(fèi)升級(jí)趨勢(shì)的延續(xù)與蘋果引領(lǐng)的創(chuàng)新應(yīng)用的逐步滲透,預(yù)計(jì)智能手機(jī)的ASP將進(jìn)一步提升。IDC預(yù)計(jì)全球智能手機(jī)銷售額2017-2022年的復(fù)合增速將達(dá)5.5%,也是主要得益于ASP的持續(xù)不斷提升。

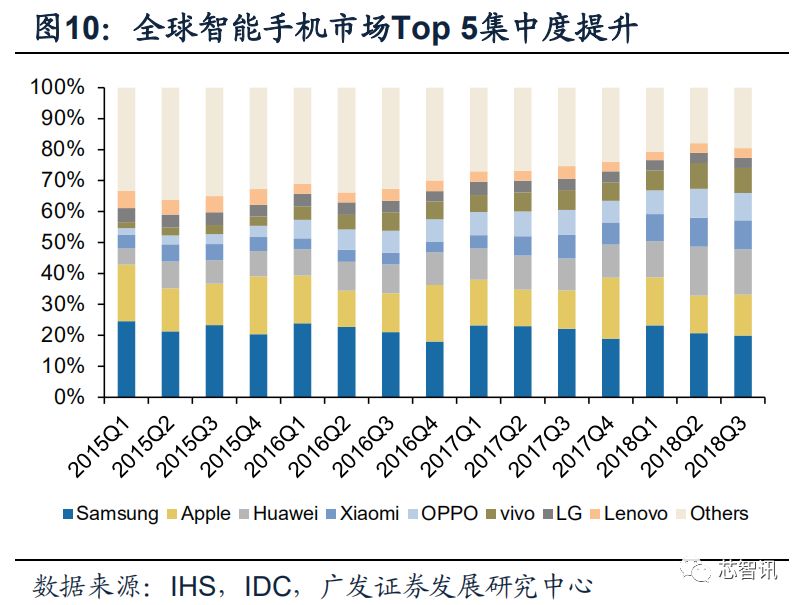

同時(shí)從競(jìng)爭格局來看,下游智能手機(jī)市場(chǎng)競(jìng)爭加劇,促進(jìn)品牌廠商致力推出差異化產(chǎn)品。智能手機(jī)全球市場(chǎng)Top 5廠商集中度在2018Q3達(dá)到了66.2%,中國市場(chǎng)更是提升到了87.7%,在競(jìng)爭壓力加劇情況下,品牌廠商希望能夠推出差異化的競(jìng)爭產(chǎn)品來增強(qiáng)消費(fèi)者的黏性、加快消費(fèi)者的換機(jī)周期等。

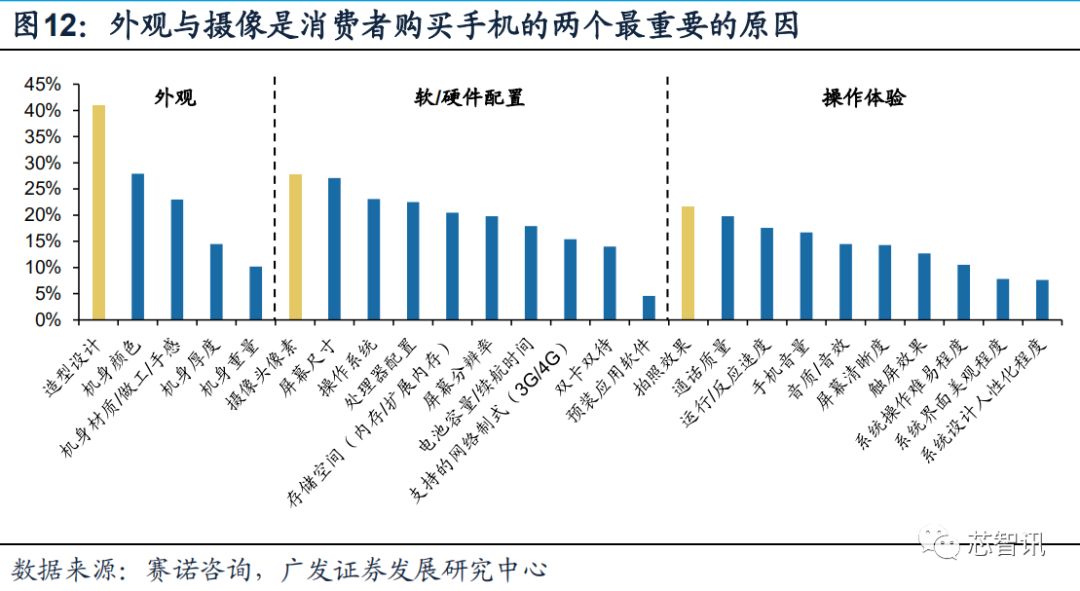

從需求端的偏好來看,光學(xué)攝像頭則是消費(fèi)者關(guān)心的重要因素。根據(jù)賽諾咨詢所做的一項(xiàng)調(diào)查研究,在現(xiàn)有手機(jī)最終購買原因這個(gè)問題的回答上,選擇機(jī)身造型設(shè)計(jì)(41.0%)、攝像頭像素(27.8%)和拍照效果(21.7%)的消費(fèi)者比例分別占據(jù)了外觀、軟硬件配置和操作體驗(yàn)三大維度的第一位,表明了消費(fèi)者對(duì)光學(xué)攝像頭極其重視,這也是手機(jī)品牌廠商經(jīng)常將智能手機(jī)的攝像頭作為其產(chǎn)品的重要賣點(diǎn)的原因所在。因此在存量市場(chǎng)與消費(fèi)升級(jí)的趨勢(shì)下,光學(xué)攝像頭將成為最為重要的消費(fèi)電子賽道。

1、展望光學(xué)未來,二維層面拍照單反化的升級(jí)是重點(diǎn)關(guān)注的方向

回顧手機(jī)攝像頭的發(fā)展歷史,其經(jīng)歷了2000-2005年的百萬像素、2006-2009年的千萬像素+初步創(chuàng)新、2010-2013年的高像素競(jìng)爭、2013-2016年的大像素之爭以及2016-2017年的雙攝五個(gè)階段,可以看出光學(xué)的發(fā)展與升級(jí)是圍繞著像素升級(jí)與創(chuàng)新功能展開的。結(jié)合攝像頭的發(fā)展歷史、技術(shù)演進(jìn)與消費(fèi)者的偏好,我們認(rèn)為消費(fèi)電子光學(xué)攝像頭的升級(jí)趨勢(shì)將沿著以下兩條路徑展開:一是二維層面的技術(shù)升級(jí),主要包含了技術(shù)升級(jí)以使得拍照效果逼近單反、攝像頭模組小型甚至隱藏化以打造全面屏手機(jī)兩部分;一是2D到3D的技術(shù)跨越,實(shí)現(xiàn)從獲取二維圖像到獲取三維信息的轉(zhuǎn)變。

其中,技術(shù)升級(jí)以使得拍照效果逼近單反是其中非常重要的升級(jí)趨勢(shì)。手機(jī)拍照功能近年來產(chǎn)生巨大的飛躍,但其和專業(yè)的單反相機(jī)仍有一定的差距,具體體現(xiàn)在成像畫質(zhì)(用單反拍攝的照片在畫質(zhì)、寬容度、色彩解析力和細(xì)節(jié)的處理上比手機(jī)更加優(yōu)異)、景深控制(用單反拍攝的照片前景和遠(yuǎn)景都虛化得非常自然)和變焦功能(單反用的是光學(xué)變焦而不是數(shù)碼變焦,變焦后分辨率不變,畫質(zhì)上不會(huì)有損失)三個(gè)方面。而造成手機(jī)相機(jī)和專業(yè)單反相機(jī)存在差距的原因主要在硬件上(如單反相機(jī)的感光元件的尺寸比手機(jī)相機(jī)要大很多,專業(yè)單反相機(jī)的光圈配置領(lǐng)先手機(jī),采用光學(xué)變焦等)。

但我們認(rèn)為,雖然手機(jī)存在機(jī)身尺寸和內(nèi)部空間限制等因素,導(dǎo)致在硬件和效果上與單反有差距,但智能手機(jī)相機(jī)在硬件上向單反靠攏,在效果上逼近單反,是手機(jī)品牌廠商極力追求的目標(biāo),也是消費(fèi)者的訴求,因而也是未來升級(jí)的方向。因此,與拍照單反化有關(guān)的技術(shù)升級(jí)值得我們重點(diǎn)關(guān)注。

2、以三攝為代表的多攝像頭是光學(xué)未來的升級(jí)趨勢(shì)

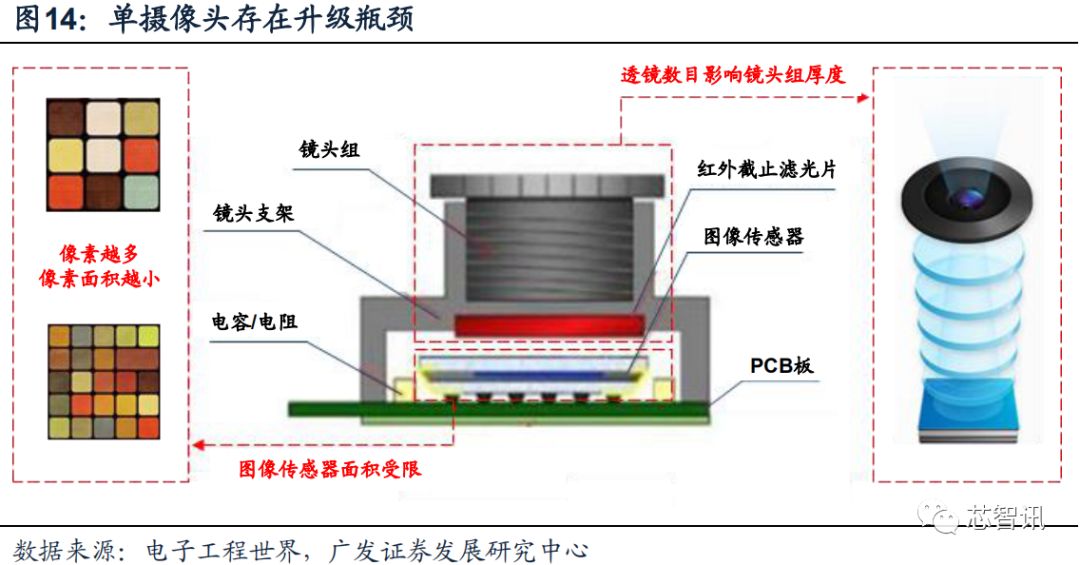

a、單攝像頭存在升級(jí)瓶頸,雙攝克服瓶頸點(diǎn)燃用戶新體驗(yàn)

單攝像頭要提升畫質(zhì)以向單反相機(jī)靠攏,主要有增加像素點(diǎn)和增多透鏡數(shù)目兩條途徑,但都存在一定的瓶頸。透鏡數(shù)目增多可提高成像質(zhì)量,但也會(huì)因此導(dǎo)致攝像頭模組厚度的提升。同時(shí)受手機(jī)物理體積的限制,攝像頭圖像傳感器的面積很難再增大。在圖像傳感器面積相同的情況下,像素點(diǎn)數(shù)量越多,單像素點(diǎn)的面積越小,在進(jìn)光量不變的情況下,單像素點(diǎn)的感光能力變差,導(dǎo)致成像質(zhì)量下降。

雙攝的搭配則可突破單攝像頭瓶頸限制,利用硬件+算法的配合逼近單反性能。2016年也成為雙攝爆發(fā)元年,雙攝也衍生出不同的硬件和算法配置方案。具體技術(shù)方案而言,雙攝可分為以下四類組合:

高進(jìn)光量的同像素平行雙攝像頭(彩色+彩色):該設(shè)計(jì)中兩個(gè)攝像頭硬件規(guī)格完全相同,雙攝像頭共同參與成像,拍攝時(shí)進(jìn)光量和感光面積是單攝像頭的兩倍,成像質(zhì)量大幅提升。RGB+RGB方案的代表如vivo x9,榮耀6Plus等,但在2016-2017年的機(jī)型中已較少出現(xiàn)。

景效果的不同像素立體攝像頭(成像+景深):該設(shè)計(jì)中兩個(gè)攝像頭有主副之分,主攝像頭分辨率高,負(fù)責(zé)成像,副攝像頭分辨率低,用于測(cè)量與主要拍攝對(duì)象的距離,因此其優(yōu)勢(shì)在于可以拍攝出明顯的景深效果,還可以先拍照再聚焦。同時(shí)其制程較為簡單,成本較低,適合于千元機(jī)機(jī)型。代表機(jī)型是紅米Pro、榮耀暢玩6X等。

暗光效果的彩色+黑白方案:兩個(gè)攝像頭分別采用RGB和黑白的CMOS傳感器。黑白相機(jī)沒有濾色鏡,其光敏感度可以高達(dá)RGB(三色)傳感器的三倍,可獲得更大的進(jìn)光量,圖像更加明亮,得到的黑白照片與彩色照片融合后,暗光下也能獲得細(xì)節(jié)豐富、高信噪比的拍攝效果。彩色+黑白方案的代表包括華為Mate10、榮耀10、華為P20等。

平滑變焦的廣角+長焦方案:廣角+長焦方案用兩個(gè)焦距不同的攝像頭搭配,兩個(gè)攝像頭分別為廣角攝像頭和長焦攝像頭。廣角鏡頭視角大,但遠(yuǎn)處的物體不清晰;長焦鏡頭雖然范圍窄,但是看的更遠(yuǎn)更清晰。其優(yōu)勢(shì)在于通過鏡頭切換和融合算法就能實(shí)現(xiàn)相對(duì)平滑的光學(xué)變焦,因變焦而損失的圖像信息遠(yuǎn)低于單攝像頭的數(shù)碼變焦方案。廣角+長焦方案的代表機(jī)型是iPhone X、三星Note 8、OPPO R11s等。

綜上,雙攝相比單攝而言,不僅擴(kuò)大圖像傳感器面積,實(shí)現(xiàn)像素提升和感光面積增加,還能實(shí)現(xiàn)景深拍攝、光學(xué)變焦、快速高動(dòng)態(tài)HDR等新功能,帶給消費(fèi)者更好的拍照體驗(yàn)。

b、三攝融合雙攝優(yōu)勢(shì),彌補(bǔ)雙攝缺陷,將啟動(dòng)新一輪成像革命

雙攝方案并非完美無缺,其方案雖然有多種,但不同雙攝方案實(shí)現(xiàn)的是不同的效果。此前雙攝方案大多數(shù)是“廣角+長焦”或“彩色+黑白”兩種模式,“廣角+長焦”側(cè)重于光學(xué)聚焦,通過算法和兩個(gè)不同焦距的轉(zhuǎn)換實(shí)現(xiàn)類單反的光學(xué)變焦功能,但存在夜景拍攝較差的弊端。“彩色+黑白”方案彩色鏡頭負(fù)責(zé)記錄整體畫面,黑白鏡頭由于高進(jìn)光量,高像素的特點(diǎn)記錄畫面細(xì)節(jié),側(cè)重于圖像細(xì)節(jié)和暗光環(huán)境的成像,但無法實(shí)現(xiàn)光學(xué)變焦。

而三攝新增攝像頭,融合雙攝優(yōu)勢(shì),彌補(bǔ)雙攝缺陷,使拍照進(jìn)一步逼近單反。三攝方案通過配置三個(gè)不同的光學(xué)成像元件,實(shí)現(xiàn)硬件優(yōu)勢(shì)的互補(bǔ),同時(shí)利用軟件算法達(dá)到雙攝無法實(shí)現(xiàn)的功能。

具體而言,從目前市場(chǎng)上的技術(shù)方案來看,三攝方案可以分為三類,實(shí)現(xiàn)弱光、景深、變焦功能的有機(jī)結(jié)合。目前華為三攝方案應(yīng)用最早且已在多款手機(jī)進(jìn)行布局,其三攝方案基本可分為三類:

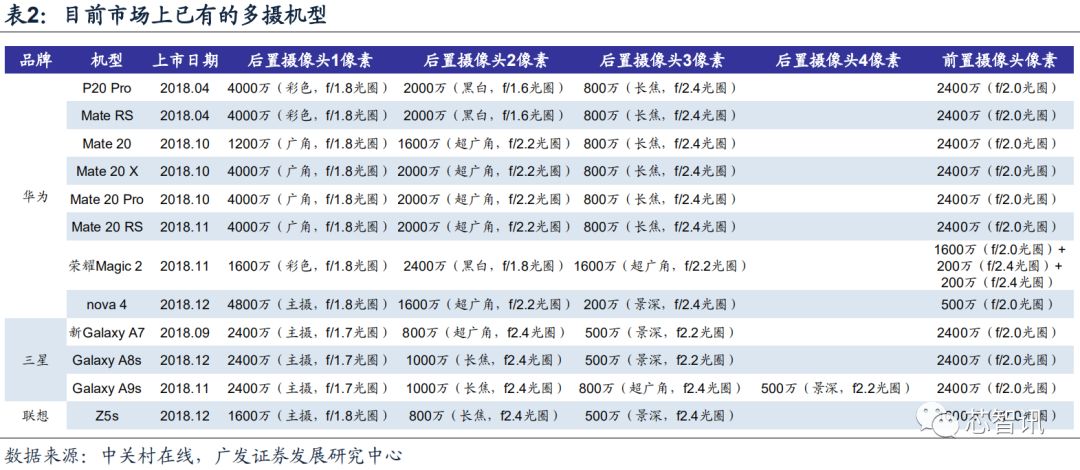

“主攝+超廣角+景深”超廣角景深方案:主要為雙攝方案的主攝+超廣角方案的升級(jí),第三顆景深攝像頭主要提供“輔助”的功能,只負(fù)責(zé)記錄景深信息。一般來說廣角鏡頭具備視野范圍大,景深大的特點(diǎn),適用于拍攝風(fēng)景大片。而輔助的景深鏡頭則可以有效改善廣角鏡頭虛化能力弱這一特點(diǎn),在不開超廣角的模式下,良好的虛化模式也是人像拍攝的不錯(cuò)選擇。該種方案的代表機(jī)型為華為nova 4。

“彩色+黑白+長焦”的提升弱光拍攝的變焦相機(jī)方案和“彩色+黑白+超廣角”的提升弱光拍攝的廣角相機(jī)方案:由于黑白鏡頭不使用彩色鏡頭傳感器上的拜爾濾色器陣列,可提供更多的對(duì)角線分別率,提升鏡頭的感光度。同時(shí)與采集色彩元素的彩色攝像頭融合,可顯著提高圖片的信噪比。同時(shí)比添加第三顆具備長焦或超廣角功能的彩色鏡頭可實(shí)現(xiàn)更好的色彩采集并且實(shí)現(xiàn)變焦或廣角功能。代表機(jī)型為華為P20 Pro、榮耀Magic 2。

“超廣角+廣角+長焦”目前功能齊全的FishEye變焦攝像頭方案:雙攝方案用戶必須在高質(zhì)量光學(xué)變焦或是超廣角圖像能力中做出選擇,而FishEye變焦方案可實(shí)現(xiàn)兩者的完美融合,基本上為目前最全能的高端機(jī)拍照方案。廣角鏡頭特點(diǎn)在于焦距短、視角寬,景深高,適合建筑、風(fēng)景拍攝,而長焦鏡頭特點(diǎn)為視角小、景深端,但是焦距長,適合遠(yuǎn)距離小物體的拍攝。利用算法采取不同模式可實(shí)現(xiàn)不同的拍攝效果,提供給消費(fèi)者更為多樣的拍攝體驗(yàn)。同時(shí)伴隨著算法提升,彩色鏡頭亦可實(shí)現(xiàn)不弱于黑白鏡頭拍攝質(zhì)量。代表機(jī)型為華為Mate 20系列。

由此可見,不同差異化的三種元件搭配模式既實(shí)現(xiàn)了更大的感光面積與更高的成像質(zhì)量,又可以更大程度的滿足差異化的消費(fèi)者需求

3、手機(jī)品牌廠商積極布局,三攝有望迎來比雙攝更加快速的成長

a、國際國內(nèi)龍頭品牌廠商紛紛推進(jìn)三攝布局

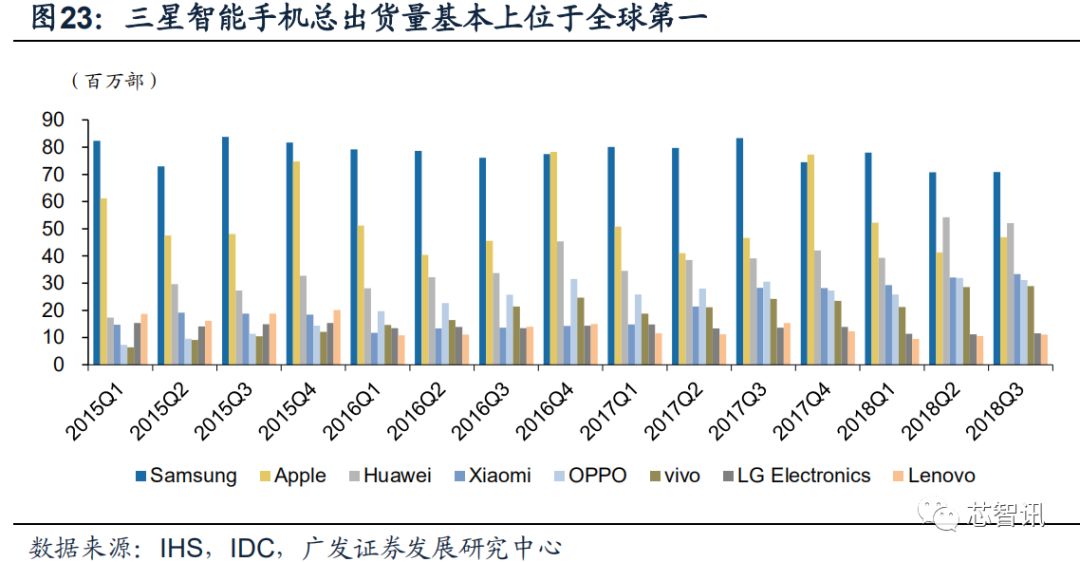

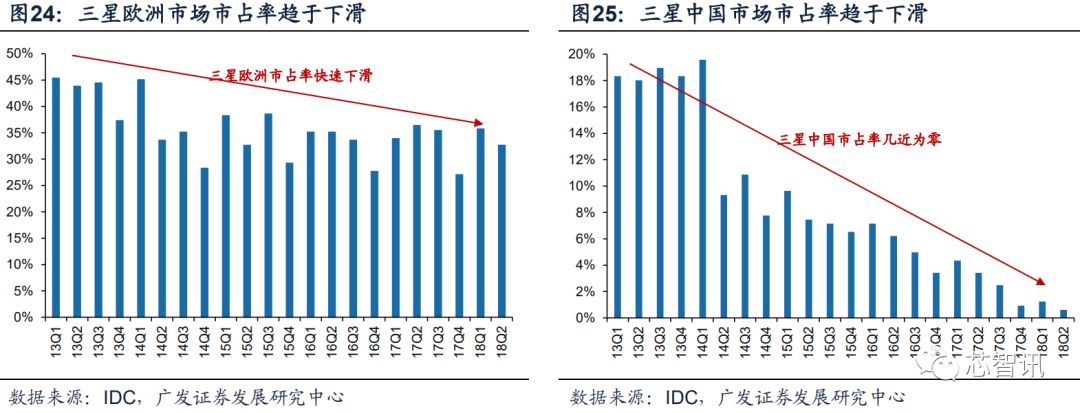

三星品牌龍頭地位動(dòng)搖,將采取更加激進(jìn)的產(chǎn)品策略加碼三攝機(jī)型以挽回市占率的滑坡,A系列加碼多攝即是其策略的縮影。三星手機(jī)全球出貨量2015至2018年一直穩(wěn)定保持在全球第一水平,但多地區(qū)市占率呈現(xiàn)快速下滑趨勢(shì),其中歐洲地區(qū)和大陸地區(qū)市占率下降明顯,龍頭地位產(chǎn)生動(dòng)搖,產(chǎn)品原因是市占率滑坡背后的重要原因之一。在光學(xué)攝像頭方面,根據(jù)IHS的數(shù)據(jù),2017年三星雙攝出貨量比例僅有4%,相比競(jìng)爭對(duì)手蘋果、華為、OPPO、vivo、小米等均有一定差距。

為了挽救市占率滑坡,三星已經(jīng)表現(xiàn)出激進(jìn)提高性能的趨勢(shì),2018年A系列加碼多攝即是其重要的動(dòng)作,在光學(xué)攝像頭領(lǐng)域加碼升級(jí)。三星Galaxy A9s開創(chuàng)性發(fā)布后置四攝方案(主攝+超廣角+長焦+景深),強(qiáng)大的拍照能力為其核心賣點(diǎn),未來三星有望在其旗艦機(jī)型S系列和Note系列也配置多攝方案,持續(xù)推動(dòng)多攝滲透率提升。

國產(chǎn)品牌方面,布局三攝的意愿強(qiáng)烈,2019年勢(shì)頭將延續(xù)。華為在2018年一馬當(dāng)先,率先在旗艦機(jī)型P系列和Mate系列都搭載了三攝,并于12月在榮耀和Nova系列機(jī)型也配置了三攝。OPPO、vivo雖然沒有推出嚴(yán)格意義上的三攝機(jī)型(OPPO R17 Pro和vivo NEX雙屏版的三攝實(shí)際上為后置雙攝+3D ToF),但也表明其加碼三攝的態(tài)度。在華為、OPPO和vivo都積極布局的情況下,小米今年年初的小米9也采用了后置三攝。

(注:該報(bào)告發(fā)布時(shí),小米9并未發(fā)布,所以沒有列入)

國際龍頭品牌蘋果預(yù)計(jì)也即將在2019年的iPhone機(jī)型上推出后置三攝方案,在蘋果的帶領(lǐng)下,安卓陣營跟進(jìn)的速度有望加快,引爆三攝甚至多攝的光學(xué)浪潮,開啟新一輪的成像革命。

b、三攝有望復(fù)刻雙攝的快速滲透路徑,且成長的速度有望超過雙攝

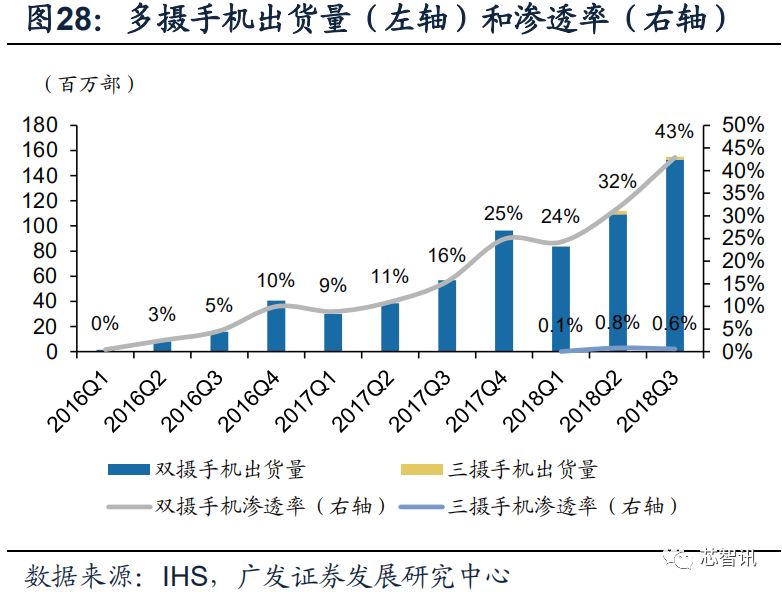

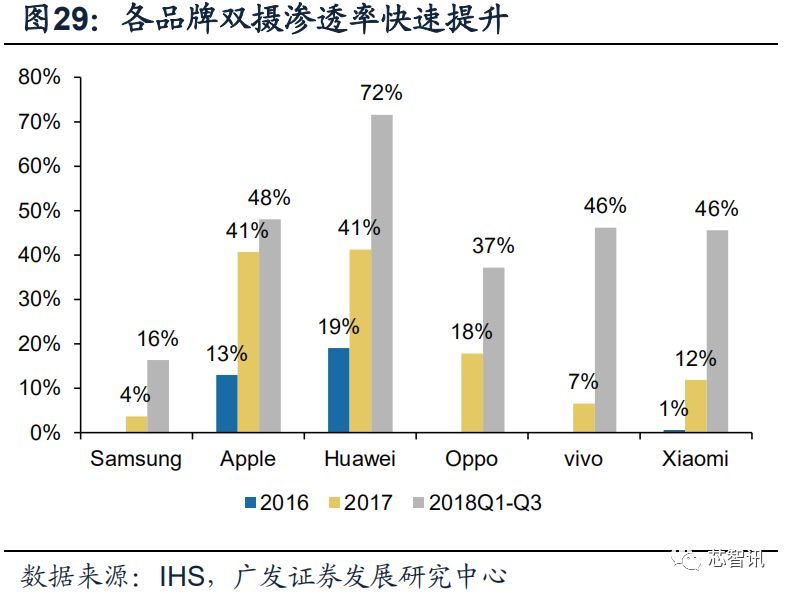

回顧2016-2018年,雙攝迎來了快速滲透與成長期。根據(jù)IHS的數(shù)據(jù),2016、2017和2018前三季度雙攝在智能手機(jī)中的滲透率分別為4.7%、15.4%、33.1%,迎來了高速成長。至今各品牌的中高端機(jī)型也大部分都配備了雙攝像頭,根據(jù)IHS的統(tǒng)計(jì),至2018年Q3,除了三星雙攝機(jī)型占比僅有16%外,其余品牌的雙攝占比均在35%以上,其中華為更是以72%的雙攝出貨量占比大幅領(lǐng)先其他品牌。

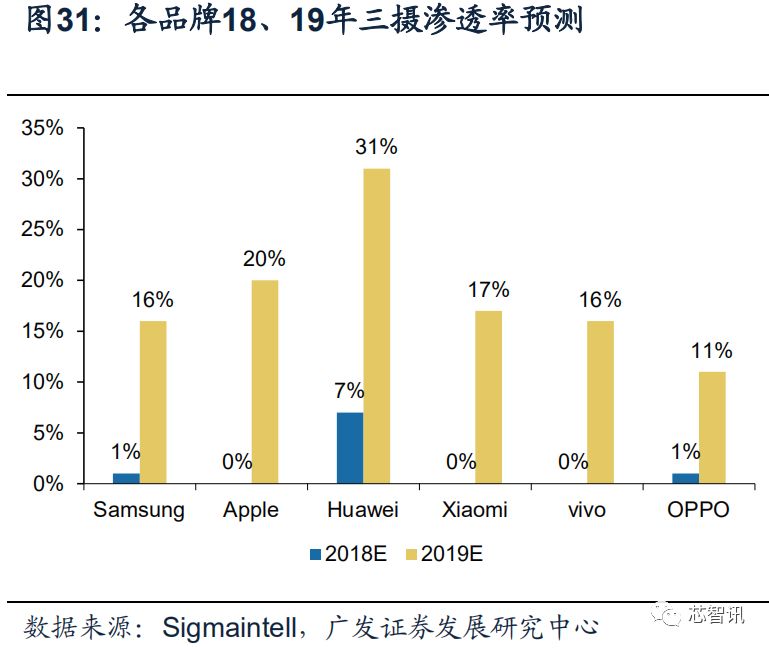

c、2019年有望成為三攝方案快速成長的元年,滲透力度與成長速度有望超越

2016年的雙攝元年。IHS數(shù)據(jù)顯示2018年前三季度,三攝機(jī)型的滲透率僅有0.5%,但三攝有望憑借其優(yōu)秀的體驗(yàn)與品牌商的加碼,在2019年迎來快速滲透。根據(jù)Sigmaintell(群智咨詢)的預(yù)測(cè),2019年全球支持三攝(該統(tǒng)計(jì)中包含后置雙攝+ToF)的智能手機(jī)出貨量預(yù)計(jì)約2.4億臺(tái),相比2018年將增長12倍,華為三攝機(jī)型在其2019年出貨占比中預(yù)計(jì)達(dá)31%,其他品牌的滲透率也有望達(dá)到10%-20%的區(qū)間,總體滲透率將超過2016年的雙攝滲透率,成長的速度將超過雙攝,市場(chǎng)規(guī)模也將迎來快速成長。

三、多攝滲透與像素提升驅(qū)動(dòng) CIS 需求快速增長,供需關(guān)系長期趨于平衡但短期仍然偏緊

CMOS圖像傳感器(CIS)是光學(xué)攝像頭的重要組成部分,其作用是將接收到的光學(xué)信息轉(zhuǎn)換成電信號(hào),并將電信號(hào)再經(jīng)過模數(shù)轉(zhuǎn)換變?yōu)閿?shù)字信號(hào),從而給手機(jī)處理以輸出最后的圖像。其下游的主要應(yīng)用領(lǐng)域是智能手機(jī)、安防和汽車等,上游的主要原材料是硅晶圓(有關(guān)CMOS圖像傳感器的基礎(chǔ)知識(shí)介紹,請(qǐng)參考附錄)。

展望未來,我們認(rèn)為CMOS圖像傳感器的需求市場(chǎng)將迎來快速成長,從而帶來上游對(duì)應(yīng)硅晶圓的增長,一方面,我們預(yù)計(jì)三攝滲透力度將超過以前雙攝的滲透力度,從而直接帶來CIS和晶圓的用量需求,另一方面,高像素占比提升是大勢(shì)所趨,CIS的平均尺寸也會(huì)迎來增加,因此在同等面積的硅晶圓下切出的CIS晶片數(shù)量減小,從而需要更多的晶圓來生產(chǎn)CIS。

而從供給端的情況來看,龍頭廠商索尼和三星在積極擴(kuò)產(chǎn)CIS產(chǎn)能,長期來看供需關(guān)系將趨近平衡。但短期來看,供需關(guān)系尤其是8寸線產(chǎn)品(1200萬像素以下)的產(chǎn)品的供需仍然呈現(xiàn)較為偏緊的狀態(tài)。

1、需求端邊際變化之一:三攝帶來CIS與對(duì)應(yīng)上游晶圓的直接增量需求

三攝等多攝機(jī)型會(huì)直接帶動(dòng)CMOS圖像傳感器的用量增加。直接從光學(xué)攝像頭的結(jié)構(gòu)拆解來看,一顆攝像頭需要配備一顆CMOS圖像傳感器芯片,三攝機(jī)型直接在智能手機(jī)上配備三顆攝像頭,對(duì)CIS的用量是以往單攝機(jī)型的3倍、雙攝機(jī)型的1.5倍,直接拉動(dòng)CIS的用量規(guī)模快速增長。

在智能手機(jī)多攝潮流的趨勢(shì)帶動(dòng)下,市場(chǎng)對(duì)CMOS圖像傳感器的市場(chǎng)規(guī)模增長也給出了較高增長的預(yù)期。根據(jù)Yole的統(tǒng)計(jì),2017年CMOS圖像傳感器市場(chǎng)規(guī)模達(dá)139億美元,同比增17%,并預(yù)計(jì)未來2017-2022年CIS整體市場(chǎng)規(guī)模將以9.4%的復(fù)合增速成長。另一家咨詢機(jī)構(gòu)IC Insights同時(shí)預(yù)計(jì)2017至2022年,CMOS圖像傳感器的銷售額和銷售量的同比增速將分別達(dá)到8.8%和11.7%。

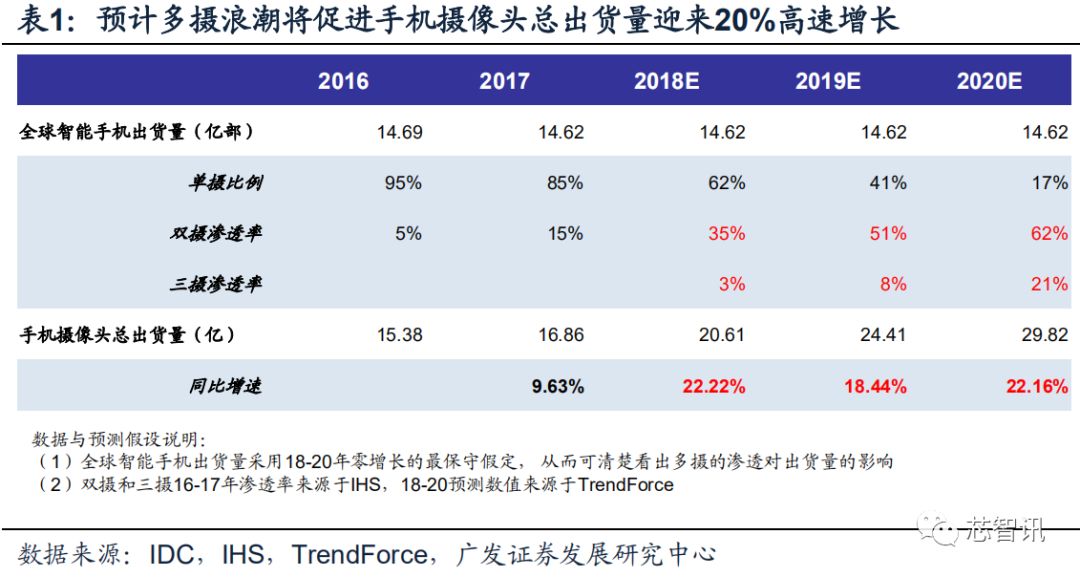

其中智能手機(jī)作為CIS市場(chǎng)的第一驅(qū)動(dòng)力,手機(jī)端的增長速度將超越整體CMOS圖像傳感器的增長速度。根據(jù)Yole的統(tǒng)計(jì),2017年手機(jī)端CIS占比約67.8%,規(guī)模達(dá)94.4億美元,其增長對(duì)CIS整體市場(chǎng)的拉動(dòng)效應(yīng)明顯。我們?cè)诖俗隽撕唵螠y(cè)算,保守假定智能手機(jī)出貨量為零增長,同時(shí)根據(jù)TrendForce對(duì)18-20年雙/三攝機(jī)型的滲透率的預(yù)計(jì),計(jì)算得出不考慮其他因素,僅在多攝趨勢(shì)的帶動(dòng)下,攝像頭也即是CMOS圖像傳感器的需求量未來2年內(nèi)的增速均將接近20%,超過整體CMOS圖像傳感器的增長速度。

下游需求的快速增長也會(huì)帶來上游制造CMOS圖像傳感器的晶圓的用量增長,我們預(yù)計(jì)其增長幅度也和下游需求保持一致,大約為20%。

2、需求端邊際變化之二:單顆CIS尺寸隨像素增加帶來晶圓用量增加

除了三攝直接帶動(dòng)用量增加以外,我們認(rèn)為CIS上游硅晶圓的用量增加還來源于單顆CIS尺寸隨像素增加帶來晶圓用量增加:

首先高像素的占比提升仍然是未來的重要趨勢(shì),尤其是雙攝/三攝的主攝像頭逐漸往高像素方向遷移,目前索尼和三星也推出了4800萬像素的產(chǎn)品。而一般而言,像素越高,帶來CIS的平均尺寸會(huì)增大,CIS平均尺寸的增大帶來的結(jié)果則是每塊硅晶圓切出的晶片數(shù)量減小,從而需要更多的晶圓來生產(chǎn)CIS。

但其中需要注意的是,雙/三攝方案中的第二顆和第三顆攝像頭并非一定要用到高像素?cái)z像頭,所以像素的結(jié)構(gòu)變化是一個(gè)較為緩慢的過程。因此,像素提升尺寸增大對(duì)CIS用量的總體需求拉動(dòng)并不會(huì)特別高,但仍然能夠給需求端的增速中樞帶來一定的上抬動(dòng)力。

高像素仍然是CIS升級(jí)的主要方向,索尼和三星已經(jīng)推出4800萬像素產(chǎn)品

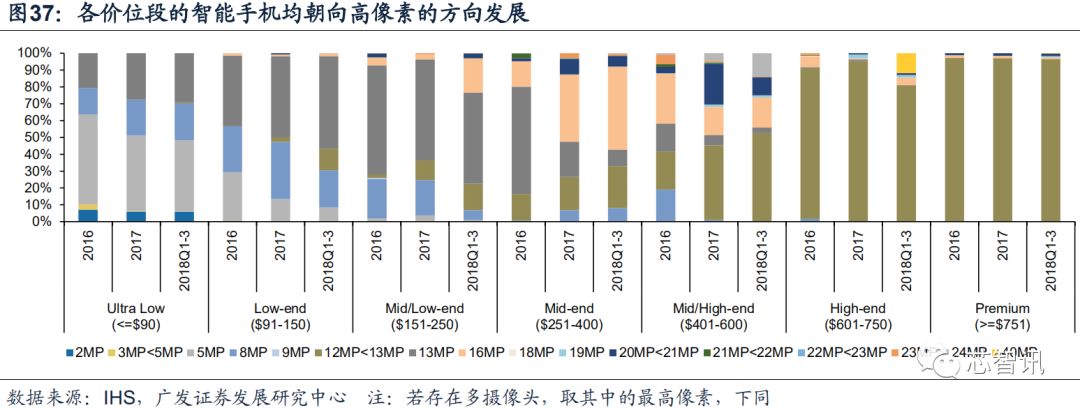

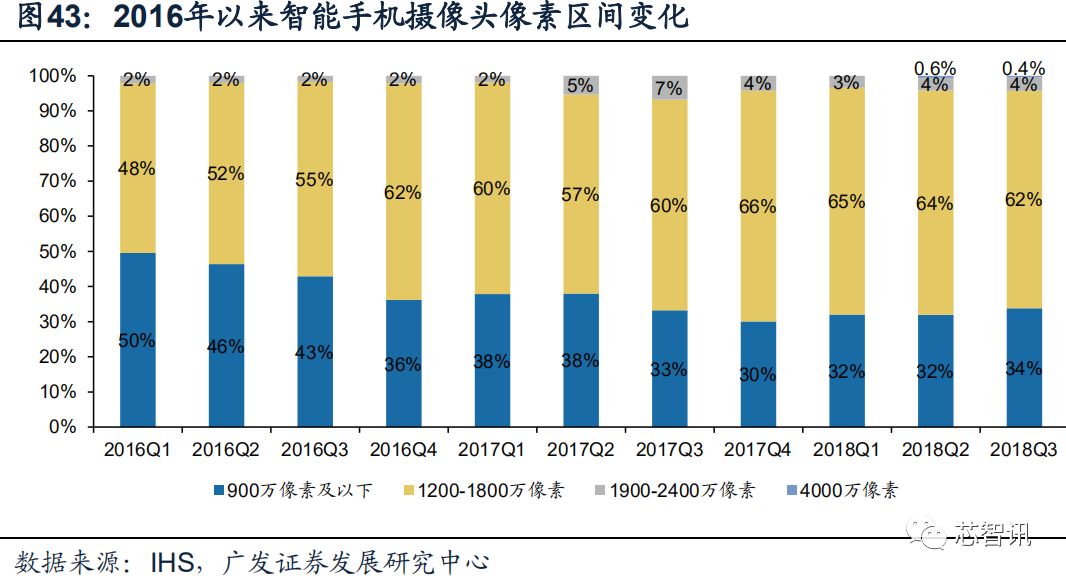

像素是相機(jī)感光器件上的感光最小單位,像素越高,則圖片的細(xì)膩程度越高,也即是分辨率越高。隨著手機(jī)攝像頭拍照功能的強(qiáng)化與視頻聊天、身份識(shí)別等新功能的開發(fā),消費(fèi)者對(duì)手機(jī)像素的要求也越來越高。2012年全球市場(chǎng)900萬像素以下的智能手機(jī)占比高達(dá)97.4%,但至2017年這一比例已經(jīng)僅有28.9%。

從分價(jià)位段的數(shù)據(jù)也可以看到,不論是高端、中端還是低端機(jī)型,近年來較高像素的手機(jī)攝像頭占比均處于不斷提升的狀態(tài)。未來隨著工藝的進(jìn)一步成熟與應(yīng)用,結(jié)合消費(fèi)升級(jí)的趨勢(shì),高像素手機(jī)的滲透率將進(jìn)一步提升,我們預(yù)計(jì)像素升級(jí)的趨勢(shì)也將在雙攝/三攝機(jī)型上得到體現(xiàn)(尤其是雙/三攝的主攝像頭的像素將繼續(xù)提升)。

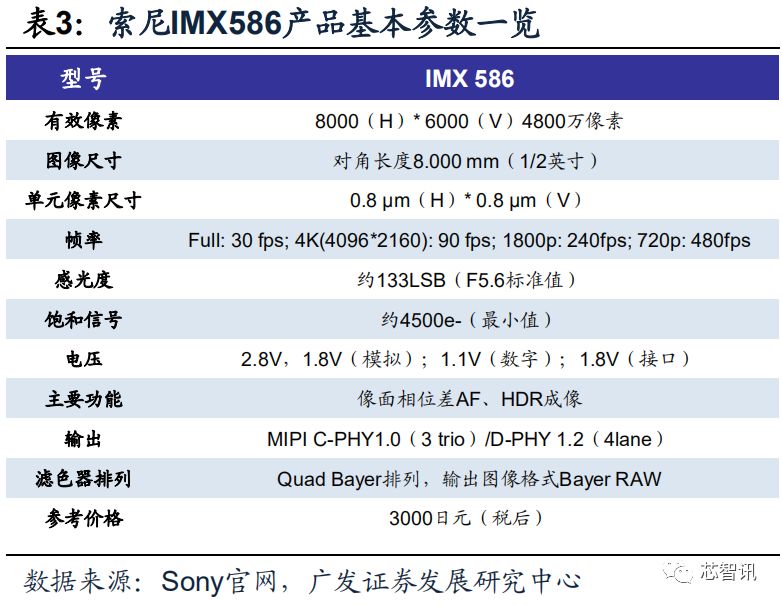

自華為2018年3月份推出的三攝機(jī)型P20 Pro搭載了4000萬像素的索尼傳感器IMX 600后,智能手機(jī)攝像頭也正式進(jìn)軍4000萬像素領(lǐng)域,而目前CIS領(lǐng)域前兩大廠商索尼和三星已經(jīng)發(fā)布了4800萬像素的產(chǎn)品,分別是索尼的IMX586和三星的GM1:

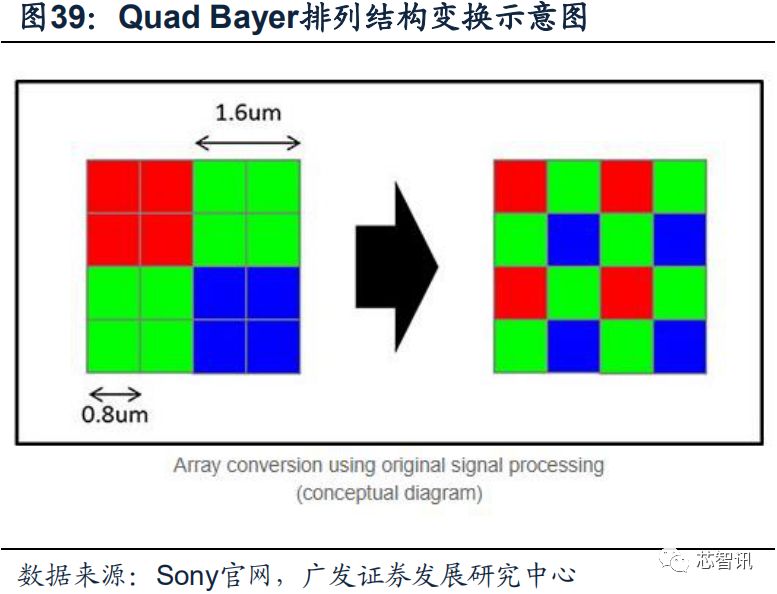

索尼IMX586:2018年7月索尼發(fā)布了首款4800萬像素CMOS圖像傳感器產(chǎn)品,其大小為1/2英寸(對(duì)角線長度8.0mm),單位像素的尺寸縮小到了0.8 μm。在這款傳感器中搭載了Quad Bayer排列技術(shù)(華為P20 Pro搭載的4000萬像素的索尼IMX 600中也使用了這項(xiàng)技術(shù)),其采用了4x4的RGB陣列成像,支持相鄰4個(gè)像素的運(yùn)算(以前傳統(tǒng)的Bayer僅支持2x2)。在白天室外等明亮環(huán)境下,可輸出4800萬像素的成像作品,相比傳統(tǒng)的1200萬像素產(chǎn)品清晰度更高。而在暗光環(huán)境下(0.8 μm的單位像素太小,無法捕捉到足夠的光線),可通過相鄰4個(gè)像素的加算,將感光度提升至1.6 μm像素尺寸水平(此時(shí)像素為1200萬像素,輸出的結(jié)果更清晰)。目前搭載了索尼IMX 586的智能手機(jī)有:華為nova 4、榮耀V20。

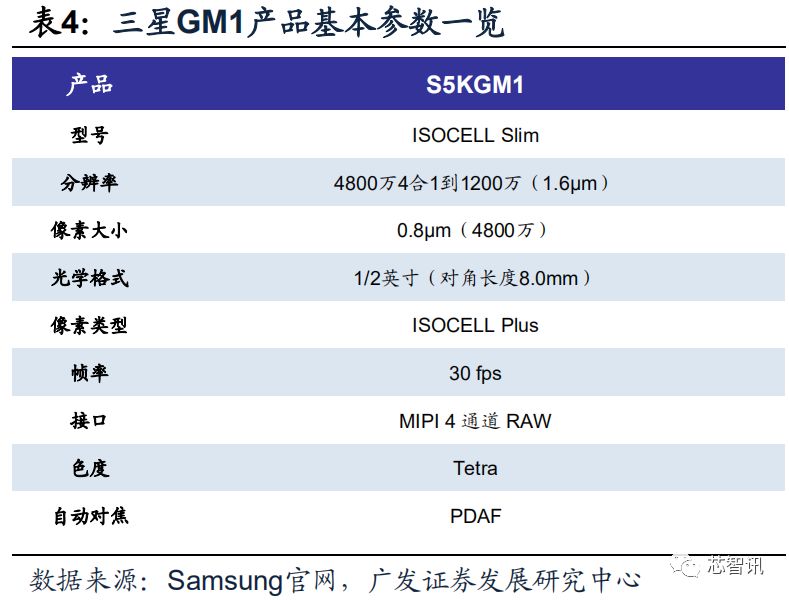

三星GM1:三星隨后于2018年10月發(fā)布了4800萬像素CMOS圖像傳感器產(chǎn)品,其大小同樣為1/2英寸,單位像素大小也為0.8 μm。三星也將陣列擴(kuò)大到了4x4,但是和IMX586的不同之處是,每個(gè)2x2陣列都只能識(shí)別同樣的顏色,并且只能一起輸出數(shù)據(jù),因此其也可以認(rèn)為是等同于1200萬像素、單位像素大小為1.6 μm的CIS產(chǎn)品,但三星GM1仍然能夠通過插值等其他方式實(shí)現(xiàn)4800萬像素的相片效果。目前搭載的智能手機(jī)有:紅米Note 7。

隨著索尼和三星這兩款CIS產(chǎn)品已經(jīng)有智能手機(jī)搭載使用,未來4000萬級(jí)別的高像素市場(chǎng)將持續(xù)滲透,雙攝/三攝的主攝像頭將繼續(xù)向高像素方向遷移。

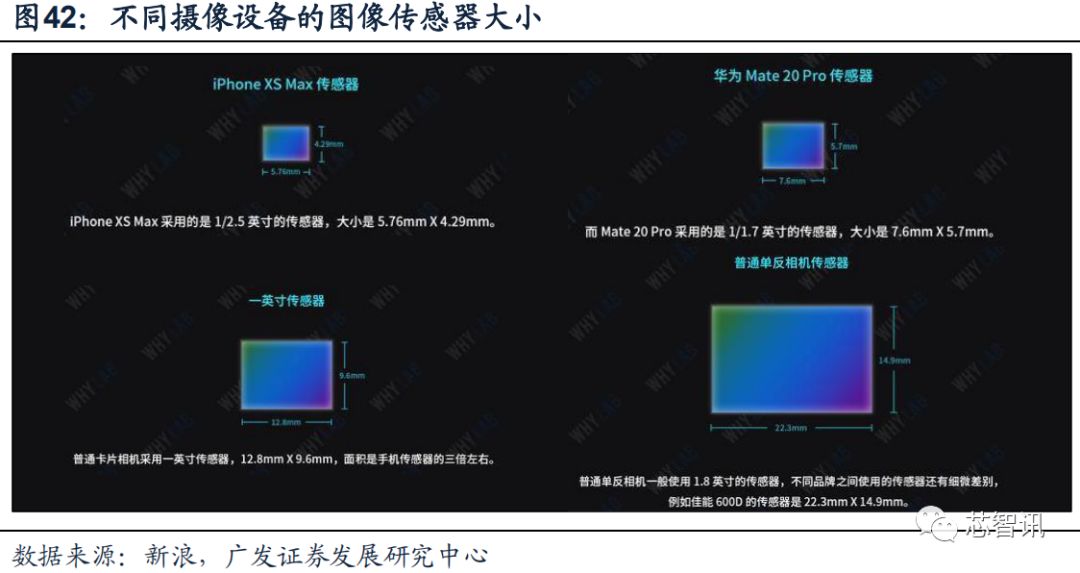

單顆CIS平均尺寸將隨著像素提升而增大,帶來對(duì)應(yīng)晶圓用量的增加攝影屆有“底大一級(jí)壓死人”的說法,原因是攝像頭中感光元件也即是CIS的尺寸越大,在像素點(diǎn)相同的情況下,單位像素的感光能力就會(huì)更強(qiáng),成像的效果也會(huì)更好。像素越高,像素點(diǎn)越多,在單位像素大小不變或者減小幅度不大的情況下,圖像傳感器的平均尺寸也會(huì)增大,但若單位像素大小減小幅度過大,則圖像傳感器尺寸大小也不會(huì)增加甚至?xí)p小。

雖然CIS像素高低與整體尺寸的關(guān)系并非簡單的單調(diào)關(guān)系,但從索尼歷年發(fā)布的產(chǎn)品來看,總體上仍是像素越高尺寸越大,尤其是到了4000萬像素產(chǎn)品,尺寸的提升更為明顯。我們對(duì)索尼以及豪威的CMOS圖像傳感器產(chǎn)品的像素和大小進(jìn)行了統(tǒng)計(jì),發(fā)現(xiàn)總體而言,CIS平均尺寸與像素之間的關(guān)系仍然是呈現(xiàn)隨著像素的提升而增大。索尼和豪威的產(chǎn)品中,900萬像素及以下、1200萬-1800萬像素、1900-2400萬像素以及4000萬以上像素的平均CIS面積分別約為12、20、25和35平方毫米。

CIS的上游是晶圓的制造,是一塊硅晶圓切出相應(yīng)大小的CIS晶片,因此CIS平均尺寸的增大帶來的結(jié)果是每塊硅晶圓切出的晶片數(shù)量減小,從而需要更多的晶圓來生產(chǎn)CIS。我們?cè)谙卤碜隽撕唵蔚臏y(cè)算,當(dāng)CIS的平均尺寸從12 mm2增大到20mm2,晶圓用量變?yōu)樵瓉淼?.69倍,從20 mm2增大到25 mm2時(shí),用量則變?yōu)?.26倍,從25 mm2增大到35 mm2時(shí),用量則會(huì)變?yōu)?.42倍。(注:由于1200萬像素及以上的CIS主要在300 mm產(chǎn)線生產(chǎn),1200萬像素以下的CIS主要在200 mm產(chǎn)線生產(chǎn),因此倍數(shù)關(guān)系的計(jì)算均折合成了200 mm晶圓產(chǎn)線或者均折合成300 mm晶圓產(chǎn)線來計(jì)算以保證可比性。)

因此隨著攝像頭中高像素占比的持續(xù)提升、CIS平均尺寸的增大會(huì)對(duì)上游晶圓的用量有更多的需求。但由于像素占比的提升是一個(gè)較為緩慢的過程,因此我們預(yù)計(jì)由于CIS平均尺寸增大所帶來的晶圓需求增長的幅度并不會(huì)很大,但仍然會(huì)有需求的拉動(dòng),我們估計(jì)能給制造CIS晶圓用量需求的增速增加2-4個(gè)百分點(diǎn)。根據(jù)IHS的數(shù)據(jù),進(jìn)入2017年,在雙攝快速滲透的時(shí)期,整體像素的結(jié)構(gòu)變化速度實(shí)際上并非很快。而進(jìn)入2019年三攝元年,由于三攝除了主攝以外的第二顆和第三顆攝像頭實(shí)際上并非一定需要用到高像素(如目前市場(chǎng)上的三攝手機(jī)中長焦鏡頭和景深鏡頭的主要功能還是變焦和測(cè)距,主要成像的還是主攝像頭,因此長焦和景深鏡頭大多采用500萬或800萬像素),因此800像素及以下的低像素產(chǎn)品仍然會(huì)在三攝上出現(xiàn),低像素產(chǎn)品的生存空間被擠壓的速度實(shí)際上會(huì)較為緩慢,從而像素結(jié)構(gòu)的變化(低像素占比減小、高像素占比增大)的速度也會(huì)較慢。

注:該比例的計(jì)數(shù)基礎(chǔ)為攝像頭數(shù)量而非機(jī)型出貨量,因此對(duì)應(yīng)區(qū)間的比例為“具備對(duì)應(yīng)像素的攝像頭數(shù)量 / 智能手機(jī)總攝像頭數(shù)量”,而非“主攝像頭具備對(duì)應(yīng)像素的手機(jī)出貨量 / 智能手機(jī)總出貨量”

3、供給端與供需關(guān)系分析:長期趨于平衡,但目前CIS供需關(guān)系仍然偏緊

市場(chǎng)競(jìng)爭格局:索尼與三星占據(jù)著前兩位市場(chǎng)與產(chǎn)能份額,豪威市場(chǎng)份額位列第三CMOS圖像傳感器是技術(shù)與資金密集型行業(yè),具備以下進(jìn)入壁壘:

技術(shù)與人才壁壘:CMOS圖像傳感器的設(shè)計(jì)涵蓋了集成電路諸多子領(lǐng)域,產(chǎn)品復(fù)雜、專業(yè)性要求強(qiáng),同時(shí)消費(fèi)者對(duì)分辨率、抗逆光性能、低光環(huán)境下辨識(shí)度、以及穩(wěn)定性和可靠性等要求也不斷提高,CMOS技術(shù)變得越來越復(fù)雜,芯片設(shè)計(jì)企業(yè)需要具備全方面的技術(shù)儲(chǔ)備、快速設(shè)計(jì)能力以及充足的技術(shù)人才,才能應(yīng)對(duì)日益復(fù)雜的挑戰(zhàn)。

規(guī)模與資金壁壘:對(duì)于Fabless模式的CIS設(shè)計(jì)企業(yè)而言,需要達(dá)到一定的規(guī)模才能夠和上游主要晶圓廠和封測(cè)廠開展深入的合作從而建立產(chǎn)業(yè)整合優(yōu)勢(shì)。同時(shí)Fab企業(yè)前期也需要投入大量的資金與人力成本進(jìn)行技術(shù)與產(chǎn)品開發(fā),而對(duì)于IDM企業(yè)而言,晶圓的制造與封測(cè)所需的廠房、設(shè)備、人力等投入要求更高,同時(shí)平時(shí)也需要資金以維持有效運(yùn)營,規(guī)模更大的企業(yè)能夠發(fā)揮規(guī)模經(jīng)濟(jì)的優(yōu)勢(shì)。

客戶認(rèn)證壁壘:芯片作為電子產(chǎn)品的“心臟”,其穩(wěn)定性和可靠性會(huì)直接影響下游產(chǎn)品的質(zhì)量與用戶的體驗(yàn),因此下游客戶會(huì)對(duì)上游芯片供應(yīng)商采取嚴(yán)格的認(rèn)證,同時(shí)智能手機(jī)等下游領(lǐng)域客戶集中度也較高,因此大客戶資源與認(rèn)證也成為了CIS行業(yè)的重要壁壘。

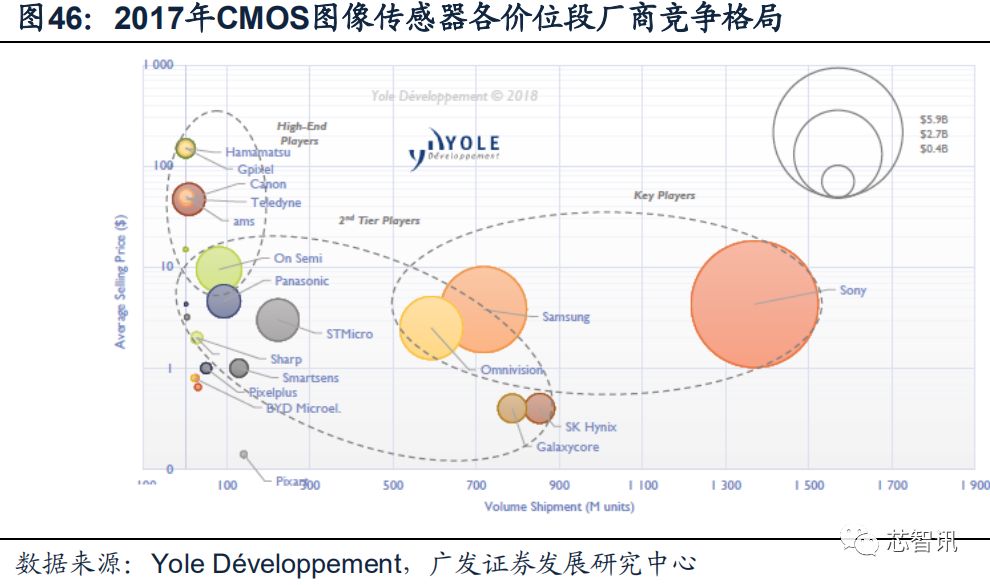

在這樣的高壁壘下,行業(yè)也呈現(xiàn)出集中度高的競(jìng)爭格局,索尼、三星和豪威是行業(yè)前三甲。根據(jù)Yole的統(tǒng)計(jì),2017年索尼、三星和豪威在CMOS圖像傳感器領(lǐng)域的市場(chǎng)份額分別為41%、19%和10%,三家共占據(jù)了70%的市場(chǎng)份額。

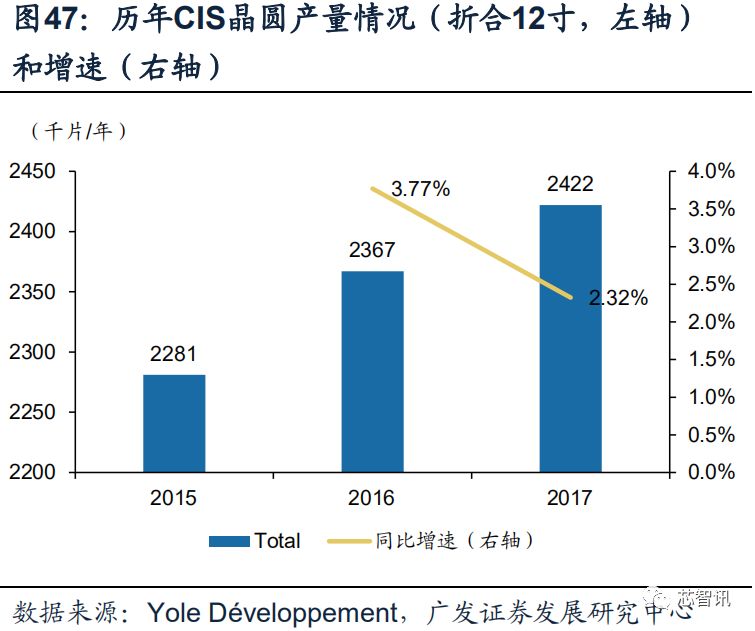

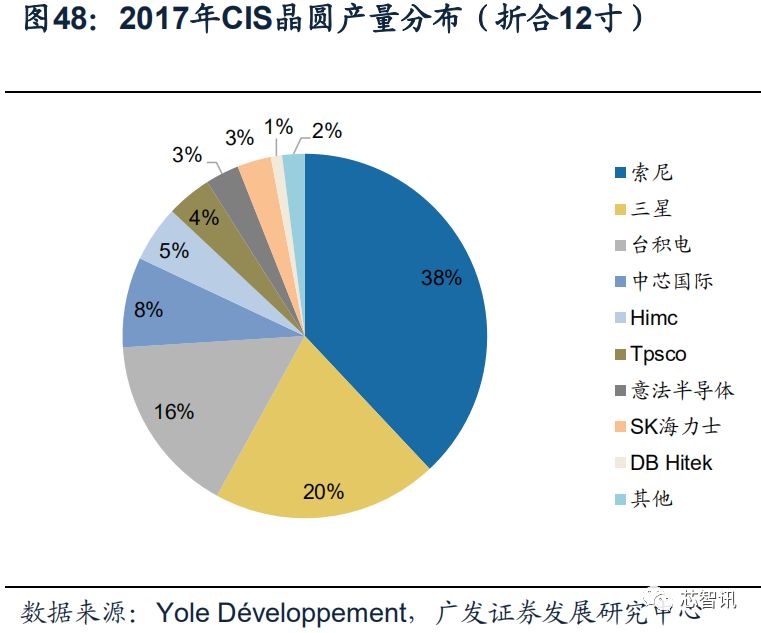

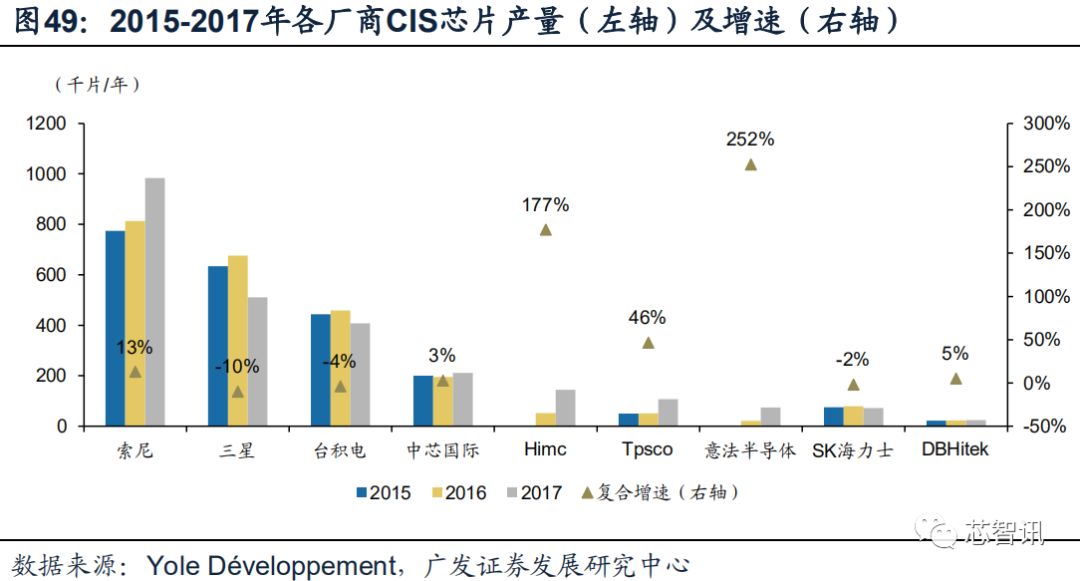

從生產(chǎn)的角度來看,行業(yè)集中度同樣高企,索尼、三星和臺(tái)積電占據(jù)了超過7成的份額。根據(jù)Yole的統(tǒng)計(jì),2017年生產(chǎn)CMOS圖像傳感器的晶圓(折合12寸)達(dá)242.2萬片,同比增2.3%,其中,索尼、三星和臺(tái)積電生產(chǎn)的晶圓數(shù)量的市場(chǎng)份額分別為38%、20%和16%,三家共占據(jù)了74%的生產(chǎn)份額。

龍頭企業(yè)三星、索尼加碼擴(kuò)產(chǎn)CIS,但短期而言供需狀況仍然偏緊

目前三星、索尼加碼擴(kuò)產(chǎn)CIS態(tài)度明確,預(yù)計(jì)龍頭企業(yè)的擴(kuò)產(chǎn)動(dòng)作使CIS產(chǎn)量在2017-2020年的復(fù)合增速可達(dá)18%-19%:

三星激進(jìn)擴(kuò)產(chǎn)CIS:Digitimes Research指出,三星2017年底的CMOS影像傳感器的產(chǎn)能為4.5萬片/月。而據(jù)韓媒etnews的報(bào)道,三星位于韓國Hwasung的DRAM 11號(hào)生產(chǎn)線2017年底已經(jīng)動(dòng)工改為影像傳感器生產(chǎn)線,預(yù)計(jì)2018年底完工。11號(hào)生產(chǎn)線改裝完畢后,Hwasung廠的13號(hào)線也將從DRAM生產(chǎn)線轉(zhuǎn)換為用于生產(chǎn)圖像傳感器的生產(chǎn)線,三星合計(jì)未來產(chǎn)能將達(dá)12萬片/月。我們預(yù)計(jì)2020年能實(shí)現(xiàn)達(dá)產(chǎn)目標(biāo),三星CIS產(chǎn)量2017-2020年的復(fù)合增速約為40%左右。

索尼積極跟進(jìn)擴(kuò)產(chǎn):根據(jù)Digitimes Research的報(bào)道,索尼2017年的月產(chǎn)能大約為8.5萬片,根據(jù)韓媒etnews的報(bào)道,2018年3月索尼已將CIS產(chǎn)能增加到10萬片/月。此外Digitimes Research還顯示,索尼希望能在2020年進(jìn)一步將CIS產(chǎn)能擴(kuò)大至12萬片/月,以此為基礎(chǔ)估計(jì)索尼CIS產(chǎn)量2017-2020年的復(fù)合增速約為14%左右。

其他廠商部分有一定的擴(kuò)產(chǎn)意愿,如SK海力士等從2016年開始加碼布局CIS行業(yè),但由于其他廠商由于產(chǎn)量份額較小,因此對(duì)整個(gè)供給市場(chǎng)的產(chǎn)能增速的影響也較小。我們保守假定其他廠商的產(chǎn)量的復(fù)合增速為0,索尼和三星2020年產(chǎn)能均達(dá)12萬片/月(折合為12寸晶圓),則計(jì)算后2017-2020年整個(gè)市場(chǎng)的復(fù)合增速為17%,考慮其他廠商的擴(kuò)產(chǎn)意愿后,我們預(yù)計(jì)供給端的復(fù)合增速在18%-19%之間。

4、供需關(guān)系分析:長期趨于供需平衡,但目前 CIS 供需情況仍然偏緊。

考慮前文分析的需求端增速,一方面多攝的滲透率提升直接帶來CIS上游晶圓用量的增長20%左右(2017-2020年的復(fù)合增速,下同),另一方面單顆CIS尺寸隨像素增加帶來晶圓用量增加在2%-4%之間,因此綜合起來看智能手機(jī)需求端的復(fù)合增速在22%-24%之間,考慮汽車、安防等其他領(lǐng)域的CIS增速后,我們預(yù)計(jì)整體CMOS市場(chǎng)的復(fù)合增速在20%左右,和供給的未來復(fù)合增速區(qū)別不大,因此我們認(rèn)為長期來看供需有望趨于平衡。作為其中的第三大企業(yè),豪威也將憑借其核心競(jìng)爭優(yōu)勢(shì)緊跟行業(yè)浪潮而迎來高速的成長。

但短期來看,供需關(guān)系仍然偏緊,尤其是8寸線(1200萬像素以下的產(chǎn)品)產(chǎn)能。從短期的需求增速來看,由于低像素仍將在未來的雙/三攝占有一席之地,因此其被高像素?cái)D占的力度較弱,仍將跟著整個(gè)市場(chǎng)的步伐維持較高速的成長,需求韌性仍然存在。而從供給端來看,因?yàn)?寸產(chǎn)線的設(shè)備機(jī)臺(tái)已經(jīng)全部停產(chǎn),8寸產(chǎn)能難以擴(kuò)產(chǎn)。因此供需關(guān)系偏緊,同時(shí)我們預(yù)計(jì)這種供需偏緊的情況也仍將持續(xù)一段時(shí)間,短期利于豪威與三星。實(shí)際上,根據(jù)集微網(wǎng)報(bào)道,在2018年下半年,三星和豪威的CMOS芯片開始出現(xiàn)缺貨與漲價(jià)現(xiàn)象,三星已向供應(yīng)鏈調(diào)漲芯片價(jià)格5%-20%,漲價(jià)產(chǎn)品型號(hào)主要集中在8寸產(chǎn)線產(chǎn)能,而反觀同時(shí)期的主攻12寸產(chǎn)線產(chǎn)品的索尼則并沒有出現(xiàn)產(chǎn)能緊俏的局面。

四、更長維度看,安防與汽車 CIS 市場(chǎng)亦將迎來良好增長

除智能手機(jī)外,安防和汽車市場(chǎng)也是CMOS圖像傳感器的重要應(yīng)用領(lǐng)域,展望未來,安防和汽車CIS亦將迎來良好的增長:

安防CIS:全球和國內(nèi)安防市場(chǎng)容量巨大,未來仍將保持長期穩(wěn)定成長。攝像頭作為視頻監(jiān)控前端的重要設(shè)備,未來數(shù)量上增長可期,并朝向高端化方向發(fā)展,同時(shí)提振相應(yīng)CIS的市場(chǎng)規(guī)模。

汽車CIS:智能化大勢(shì)所趨,無人駕駛將成為汽車駕駛的最終目標(biāo),ADAS作為過渡階段的重要基礎(chǔ)產(chǎn)品,將迎來滲透率的快速提升。車載攝像頭作為ADAS感知層的關(guān)鍵傳感器之一,市場(chǎng)空間將快速提升,從而直接拉動(dòng)CIS市場(chǎng)規(guī)模的增長。

1、安防 CIS:受益安防市場(chǎng)穩(wěn)步增長,未來有望量價(jià)齊升

全球和國內(nèi)安防市場(chǎng)容量巨大,未來仍將保持長期穩(wěn)定成長。全球安防市場(chǎng)經(jīng)過半個(gè)多世紀(jì)的演變,已經(jīng)發(fā)展成為一個(gè)市場(chǎng)規(guī)模龐大的成熟行業(yè),應(yīng)用領(lǐng)域從最早的政治、軍事敏感領(lǐng)域拓展到辦公樓、醫(yī)院、學(xué)校等商業(yè)領(lǐng)域,再發(fā)展到居民家庭領(lǐng)域,空間不斷擴(kuò)大。根據(jù)前瞻產(chǎn)業(yè)研究院和中國安防網(wǎng)的統(tǒng)計(jì),2017年全球安防市場(chǎng)達(dá)2560億美元,中國安防行業(yè)總產(chǎn)值則達(dá)6200億元。未來隨著各國政府對(duì)安防問題的持續(xù)關(guān)注,IT通訊、生物識(shí)別等相關(guān)技術(shù)的不斷進(jìn)步,來自歐美發(fā)達(dá)地區(qū)的升級(jí)換代需求與新興國家市場(chǎng)的新增需求將促使安防市場(chǎng)不斷增長。預(yù)計(jì)到2022年全球安防行業(yè)市場(chǎng)規(guī)模將達(dá)到3526億美元,復(fù)合增速達(dá)6.5%。

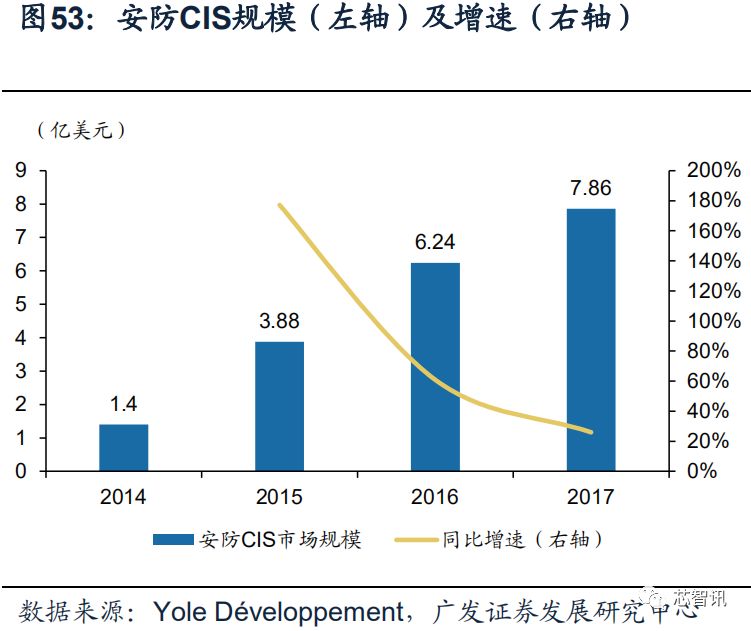

安防產(chǎn)業(yè)中,安防產(chǎn)品中占35%的份額,而視頻監(jiān)控占安防產(chǎn)品約50%的份額。其中光學(xué)攝像頭在視頻監(jiān)控的前端,負(fù)責(zé)視音頻信息的采集,是安防產(chǎn)業(yè)鏈中重要的基礎(chǔ)設(shè)備,前端(感知)的多維度、全天候、立體化和智能化是構(gòu)成系統(tǒng)效能的重要基礎(chǔ)。安防CIS近年來也維持了快速成長,根據(jù)Yole的統(tǒng)計(jì),2017年市場(chǎng)規(guī)模7.86億美元,同比增26%。

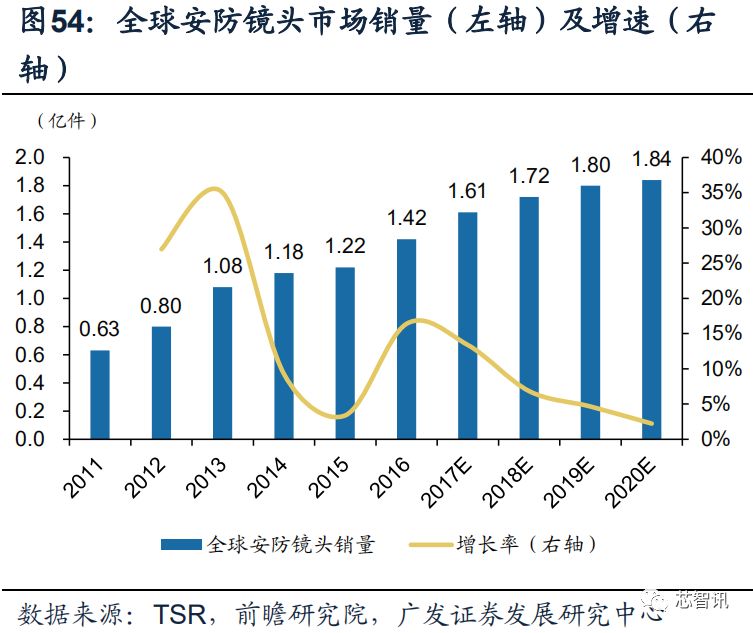

展望未來,隨著安防市場(chǎng)規(guī)模的進(jìn)一步擴(kuò)大,安防CIS一方面將迎來數(shù)量維度上的增長。TSR預(yù)計(jì)到2020年全球安防視頻監(jiān)控鏡頭的市場(chǎng)銷量將達(dá)到1.84億件,未來復(fù)合增速大約為4.6%。另一方面,安防視頻監(jiān)控產(chǎn)品的高清化、網(wǎng)絡(luò)化、智能化發(fā)展趨勢(shì)也將對(duì)圖像成像質(zhì)量提出更高的要求,高感光面積、高像素?cái)?shù)目的CIS傳感器的占比將進(jìn)一步提升,也將進(jìn)一步提振安防CIS市場(chǎng)規(guī)模。

2、汽車CIS:智能化驅(qū)動(dòng),ADAS帶來車載CIS增長紅利

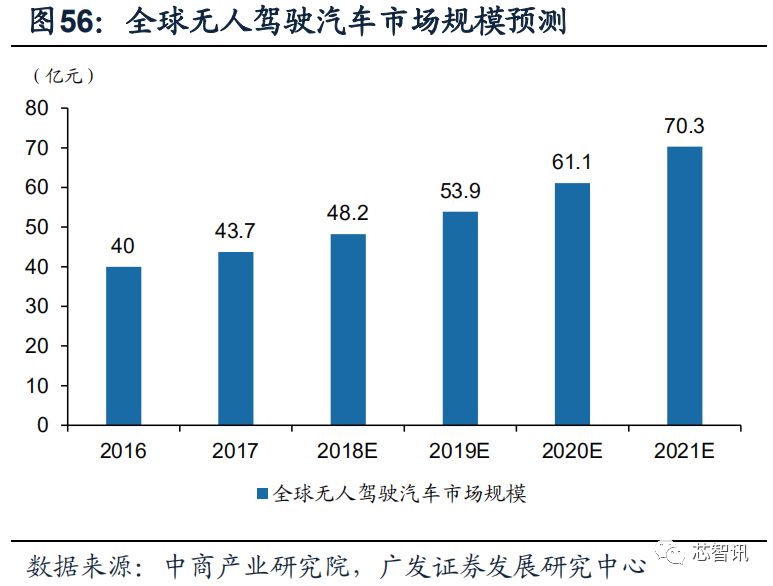

隨著通信網(wǎng)絡(luò)的進(jìn)一步發(fā)展與人工智能等技術(shù)的進(jìn)步,無人駕駛將在未來具備提高交通運(yùn)行效率、提高行車安全性等優(yōu)勢(shì),汽車智能化將是未來汽車電子化的重要趨勢(shì)之一。以美國、德國為代表的發(fā)達(dá)國家一直在政策層面重點(diǎn)支持發(fā)展自動(dòng)駕駛,日本、韓國、中國、英國等也積極跟進(jìn),同時(shí)汽車制造廠商也在大力推進(jìn)無人駕駛,美國、日本和歐洲以及中國的許多車企都將2020年定為自動(dòng)駕駛實(shí)用化年份。

ADAS是無人駕駛的基礎(chǔ),是汽車智能化的先驅(qū)。ADAS(Advanced Driving Assistant System,高級(jí)駕駛輔助系統(tǒng))是利用安裝在車上的傳感器感測(cè)周圍環(huán)境,進(jìn)行系統(tǒng)運(yùn)算分析,有效增加汽車駕駛的舒適性和安全性,是從人為駕駛過渡到自動(dòng)駕駛的重要階段。根據(jù)NHTSA,無人駕駛可分為5個(gè)階段,在L0~L2階段,主要是ADAS的應(yīng)用普及階段。ADAS可以實(shí)現(xiàn)多種主動(dòng)安全功能,伴隨ADAS滲透率與融合度的提高,汽車的智能水平得到顯著提升,并過渡到L3水平。當(dāng)無人駕駛技術(shù)進(jìn)入L3階段后,可以有條件的實(shí)現(xiàn)無人駕駛。借助于成熟的車聯(lián)網(wǎng)(V2X),最終將實(shí)現(xiàn)完全的無人駕駛,即L4階段。因此,ADAS的普及和融合既能促進(jìn)單車的智能化,同時(shí)也是無人駕駛實(shí)現(xiàn)的基礎(chǔ)條件。

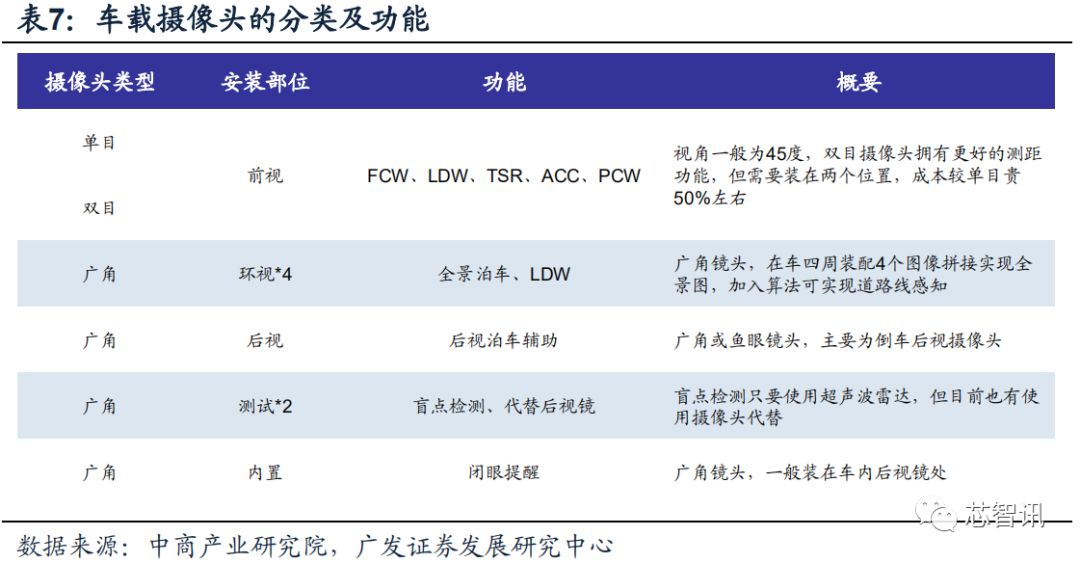

車載攝像頭則是ADAS感知層的關(guān)鍵傳感器之一。ADAS產(chǎn)業(yè)鏈可類比人對(duì)外界信息進(jìn)行反應(yīng)的機(jī)制,分為感知、處理和執(zhí)行三個(gè)階段,其中感知層由眾多傳感器組成,實(shí)現(xiàn)對(duì)行車周邊環(huán)境和行車信息的采集,具體種類有攝像頭、毫米波雷達(dá)、激光雷達(dá)等。

其中車載攝像頭目前是實(shí)現(xiàn)眾多預(yù)警、識(shí)別類ADAS功能的基礎(chǔ),同時(shí)攝像頭具備識(shí)別物體屬性的特點(diǎn),基于視覺影像處理系統(tǒng)對(duì)于駕駛者而言更加直觀。目前超過80%的ADAS技術(shù)都會(huì)運(yùn)用到攝像頭,或者將攝像頭作為一種解決方案,如攝像頭在車道偏離預(yù)警(LDW)、前撞預(yù)警(FCW)、行人碰撞預(yù)警(PCW)、車道保持輔助(LKA)、緊急制動(dòng)剎車(AEB)、自適應(yīng)巡航(ACC)、交通標(biāo)志識(shí)別(TSR)的應(yīng)用等等。

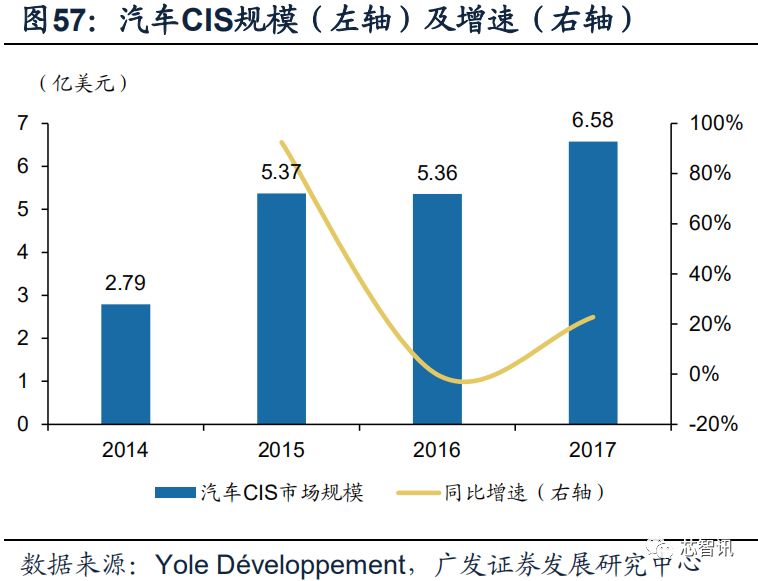

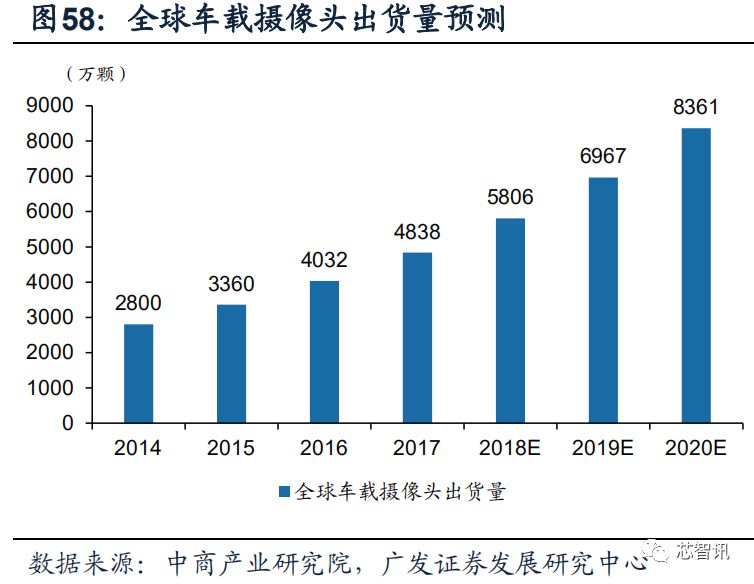

受益ADAS持續(xù)滲透,車載攝像頭空間廣闊,未來復(fù)合增速高,拉動(dòng)汽車CIS市場(chǎng)規(guī)模快速提升。實(shí)現(xiàn)無人駕駛的全套ADAS功能至少需要安裝6個(gè)攝像頭,未來隨著ADAS滲透率提高,車載攝像頭將從高端車型向中低端車型延伸。根據(jù)Yole的統(tǒng)計(jì),2017年伴隨汽車智能化趨勢(shì),汽車CIS市場(chǎng)規(guī)模增速出現(xiàn)回升,2017年汽車CIS市場(chǎng)規(guī)模6.58億美元,同比增23%。同時(shí)展望未來,機(jī)構(gòu)預(yù)計(jì)車載攝像頭出貨量將從2017年的將近5000萬顆增長到2020年的超8300萬顆,2014-2020年的復(fù)合增長率為20%,車載CIS的市場(chǎng)規(guī)模也將隨之迎來快速增長。

3、安防/汽車CIS競(jìng)爭格局:豪威行業(yè)地位領(lǐng)先

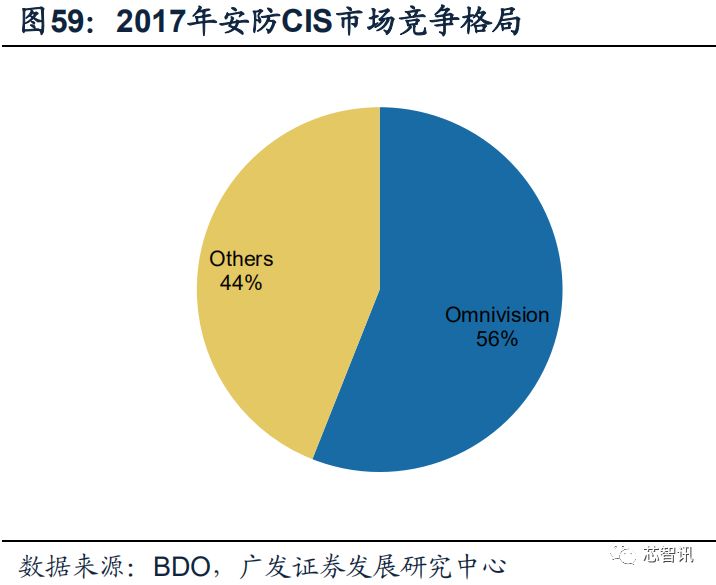

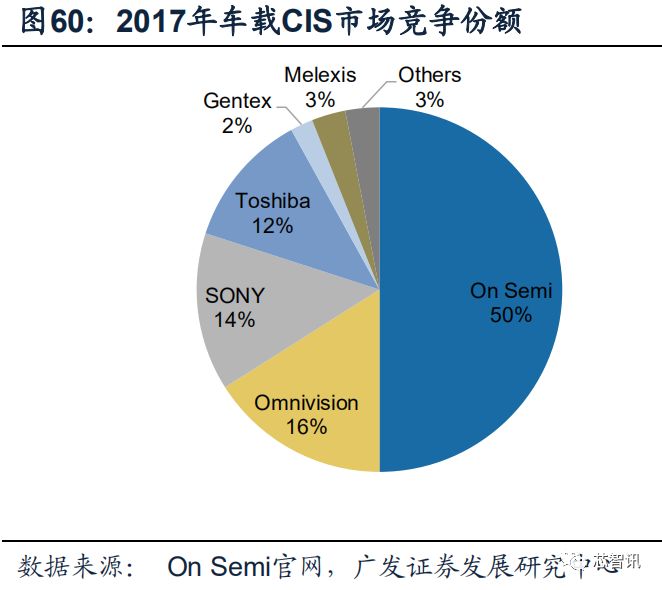

豪威安防CIS市占率第一,車載CIS市占率第二,行業(yè)地位領(lǐng)先,長期受益下游需求增長。根據(jù)BDO的報(bào)告,2017年豪威安防CIS市場(chǎng)占比56%,是絕對(duì)的龍頭企業(yè)。而在車載CIS領(lǐng)域,由于其客戶驗(yàn)證周期更長等原因,其進(jìn)入壁壘比手機(jī)CIS更加高企,集中度更高,其中豪威以16%的份額位列第二。

五、國內(nèi)產(chǎn)業(yè)鏈相關(guān)公司

1、豪威科技

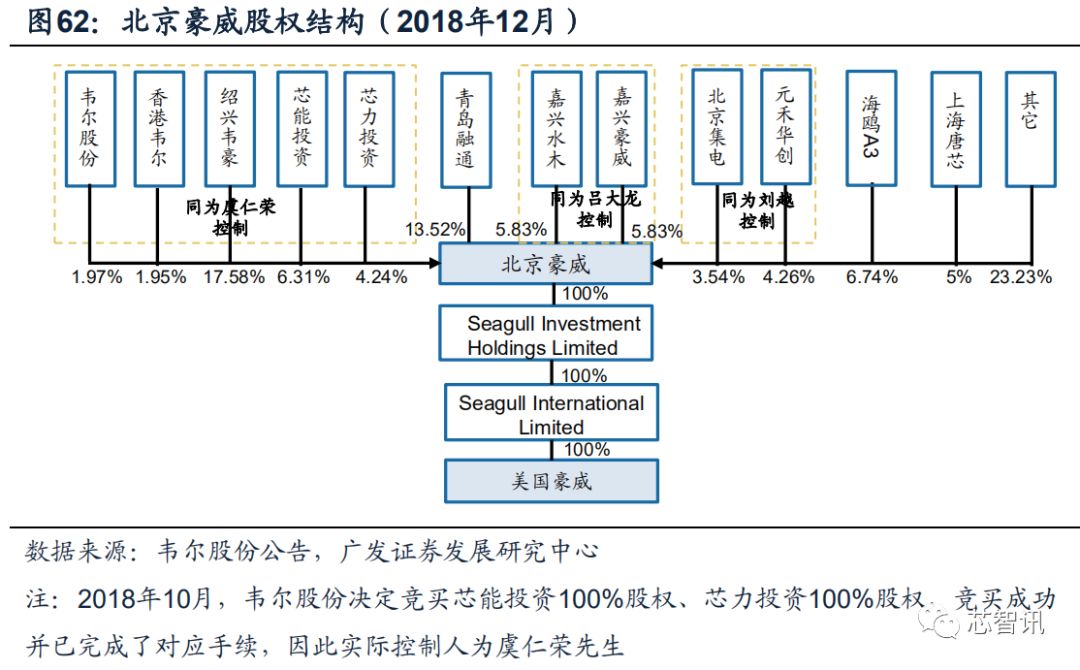

北京豪威科技有限公司(簡稱“北京豪威”)前身為成立于1995年的美國著名半導(dǎo)體公司美國豪威(OmniVision Technologies, Inc.)。美國豪威是一家領(lǐng)先的數(shù)字成像解決方案提供商,主要設(shè)計(jì)并銷售高性能半導(dǎo)體圖像傳感器,與日本索尼、韓國三星并稱為全球領(lǐng)先的三大主要圖像傳感器供應(yīng)商。豪威科技全球手機(jī)、汽車、安防CIS市占率分別為全球第三、第二、第一。

2015年5月美國豪威被由中信資本、北京清芯華創(chuàng)和金石投資組成的財(cái)團(tuán)以19億美元收購,最終于2016年初完成私有化,成為北京豪威的全資子公司。當(dāng)時(shí)北京豪威股東為開元朱雀(深圳)股權(quán)投資合伙企業(yè)、Seagull Holdings Hong Kong Limited、Seagull Holdings Cayman Limited、深圳市奧視嘉創(chuàng)股權(quán)投資合伙企業(yè)、北京集成電路設(shè)計(jì)與封測(cè)股權(quán)投資中心。私有化完成后,北京豪威在之后多次進(jìn)行股權(quán)轉(zhuǎn)讓,目前其股東結(jié)構(gòu)較為分散,前幾大股東為嘉興豪威、青島融通、海鷗戰(zhàn)略投資A3、芯能投資、嘉興水木、嘉興豪威、上海唐芯等,其他股東持有公司股權(quán)份額均在5%以下。

韋爾股份2018年12月發(fā)布重大資產(chǎn)重組預(yù)案,擬以發(fā)行股份的方式購買北京豪威85.53%的股權(quán)。收購?fù)瓿珊螅f爾股份持有北京豪威89.45%股權(quán),北京豪威將成為韋爾股份子公司。

a、北京豪威行業(yè)地位領(lǐng)先,具備核心競(jìng)爭力

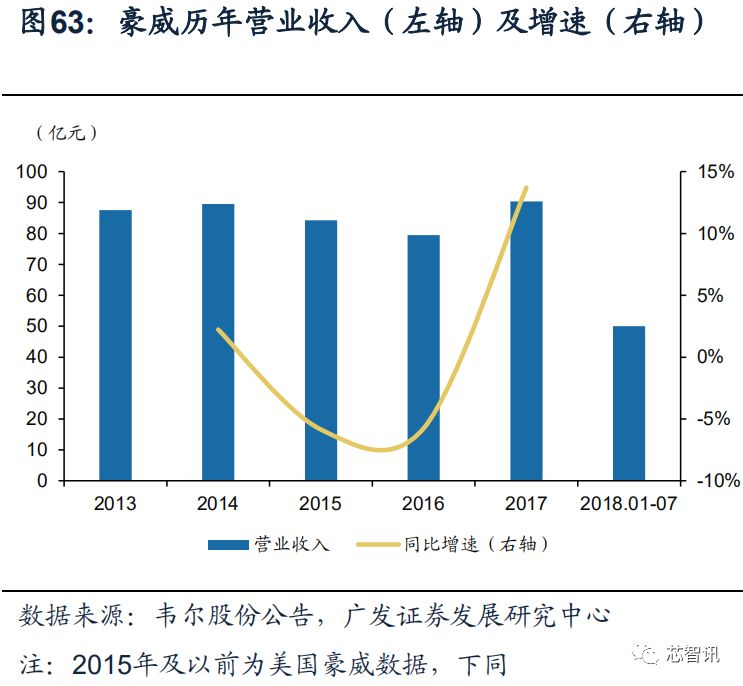

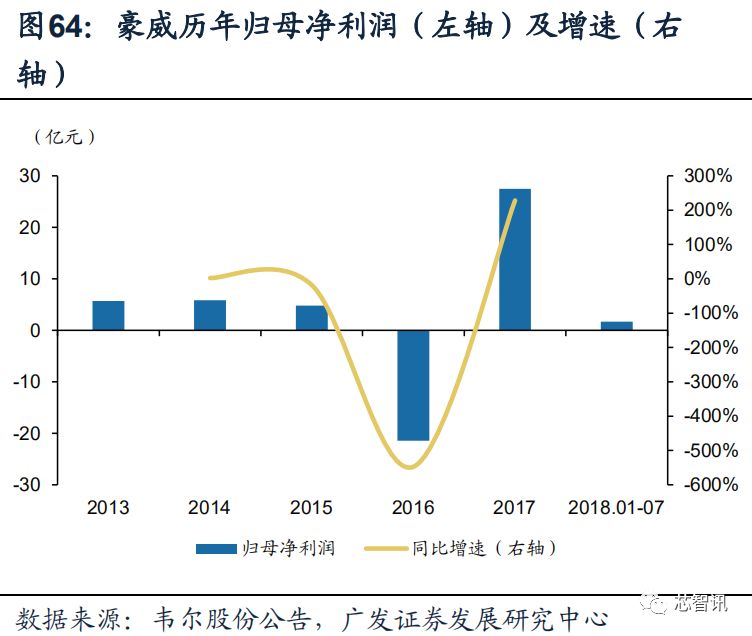

豪威私有化后業(yè)績逐漸回升,毛利率穩(wěn)中上漲。北京豪威的主要經(jīng)營實(shí)體為其下屬公司美國豪威及下屬企業(yè)。將美國豪威私有化后,北京豪威業(yè)績發(fā)展較為穩(wěn)定,根據(jù)韋爾股份公告,2017年北京豪威實(shí)現(xiàn)營業(yè)收入90.50億元,同比增長13.7%,實(shí)現(xiàn)歸母凈利潤27.45億元。2018年1-7月實(shí)現(xiàn)營業(yè)收入50.04億元,歸母凈利潤1.66億元。在營收不斷提升的同時(shí),豪威不斷主動(dòng)改善產(chǎn)品出貨品類,實(shí)現(xiàn)整體毛利率水平提升。

(注:2016年北京豪威凈利潤大幅為負(fù)的原因?yàn)?016年11月設(shè)立了員工獎(jiǎng)勵(lì)計(jì)劃,并向該計(jì)劃支付初始資金合計(jì)人民幣10.1億元,作為職工薪酬費(fèi)用而計(jì)入管理費(fèi)用,導(dǎo)致2016年管理費(fèi)用較高從而造成凈利潤為負(fù),扣除此影響后實(shí)際上北京豪威的期間費(fèi)用是處于穩(wěn)定且合理的水平。從營收和毛利率的數(shù)據(jù)來看,公司過去的整體經(jīng)營狀況也很良好)

b、北京豪威憑借技術(shù)、客戶等方面的優(yōu)勢(shì)取得行業(yè)領(lǐng)先地位

北京豪威多行業(yè)布局,地位領(lǐng)先,各領(lǐng)域的市占率優(yōu)異。豪威CMOS圖像傳感芯片廣泛應(yīng)用于消費(fèi)級(jí)和工業(yè)級(jí)應(yīng)用,具體包括智能手機(jī)、筆記本、網(wǎng)絡(luò)攝像頭、安全監(jiān)控、汽車和醫(yī)療成像系統(tǒng)等領(lǐng)域。公司手機(jī)CIS市占率第三,僅次于索尼、三星,受益于多攝趨勢(shì),主要應(yīng)用以輔助的功能性鏡頭為主。汽車CIS市占率第二,僅次于安森美,公司未來成長將會(huì)持續(xù)受益于手機(jī)多攝和汽車ADAS系統(tǒng)升級(jí)對(duì)于CIS傳感器數(shù)量上的爆發(fā)需求。安防CIS傳感器市占率全球第一,占比56%。

CMOS圖像傳感器是技術(shù)與資金密集型行業(yè),具備較高的技術(shù)與人才壁壘、規(guī)模與資金壁壘以及客戶認(rèn)證壁壘,要在行業(yè)中脫穎而出需要在技術(shù)、客戶等方面具備獨(dú)特優(yōu)勢(shì)。北京豪威之所以能在競(jìng)爭激烈的CIS行業(yè)取得領(lǐng)先地位,背后得益于以下優(yōu)勢(shì),這些優(yōu)勢(shì)也是其未來能夠擁抱行業(yè)紅利實(shí)現(xiàn)長期成長的關(guān)鍵。

豪威技術(shù)領(lǐng)先,覆蓋廣泛。豪威生產(chǎn)的CMOS圖像傳感器處于行業(yè)內(nèi)領(lǐng)先

水平,產(chǎn)品型號(hào)覆蓋100萬像素以下至 1,300萬像素以上各種規(guī)格,形成

了較為完善的產(chǎn)品體系。針對(duì)不同應(yīng)用領(lǐng)域的各類應(yīng)用設(shè)備,美國豪威可

根據(jù)不同設(shè)備的尺寸大小、光敏度、封裝類型以及芯片內(nèi)嵌式圖像信號(hào)處

理等方面的區(qū)別,提供特色化的產(chǎn)品解決方案。目前豪威部分產(chǎn)品已經(jīng)成

功用于華為三攝部分機(jī)型,可見公司技術(shù)優(yōu)勢(shì)以及三攝大趨勢(shì)下公司的成

長前景。

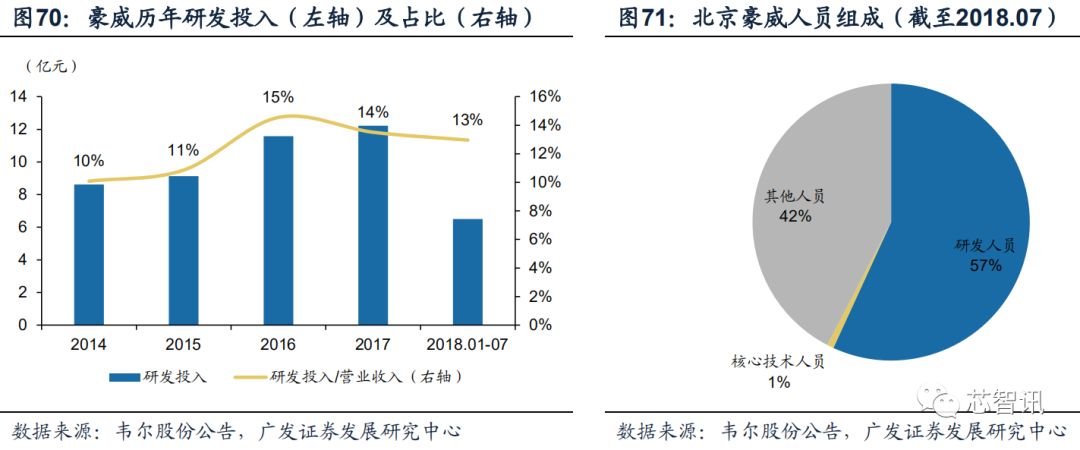

? 研發(fā)長期驅(qū)動(dòng),賦能公司技術(shù)成長。豪威常年研發(fā)投入高于10%,2017

年研發(fā)投入占比14%,同時(shí)公司員工構(gòu)成以研發(fā)人員為主,研發(fā)人員占比

57%,長期高研發(fā)投入以及高比例的研發(fā)人員構(gòu)成將長期賦能公司的創(chuàng)新

能力和技術(shù)優(yōu)勢(shì),公司在新興領(lǐng)域數(shù)字影像處理以及機(jī)器視覺領(lǐng)域亦實(shí)現(xiàn)

較多技術(shù)儲(chǔ)備。

? 客戶資源優(yōu)質(zhì),與下游龍頭廠商保持長期合作伙伴關(guān)系。北京豪威下游廠商客戶涉及手機(jī)、安防、汽車、娛樂、電腦等行業(yè),豪威產(chǎn)品種類齊全,在低端市場(chǎng)和高端市場(chǎng)均有布局,目前是國內(nèi)安卓一梯隊(duì)手機(jī)的CMOS圖像傳感器的主要供貨商之一,供貨華為、OPPO、vivo、小米等。同時(shí)安防領(lǐng)域供貨安防龍頭海康、大華等。公司擁有汽車領(lǐng)域布局相關(guān)驗(yàn)證資質(zhì),汽車領(lǐng)域供貨奔馳、寶馬、特斯拉等汽車制造商。

2、思比科微電子

思比科微電子成立于2004年,專門從事CMOS圖像傳感器和圖像處理芯片的設(shè)計(jì)和銷售。公司研發(fā)的CMOS圖像傳感器芯片應(yīng)用于智能手機(jī)、平板電腦、可穿戴式設(shè)備、安防監(jiān)控、智能汽車、機(jī)器人視覺、醫(yī)療影像、體感互動(dòng)游戲等移動(dòng)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、特種裝備等領(lǐng)域。主要客戶包括藍(lán)柏科企業(yè)發(fā)展(香港)有限公司、中國電子器材國際有限公司、深圳市宏升投資發(fā)展有限公司等銷售代理公司。根據(jù)韋爾股份公告,2017年實(shí)現(xiàn)營業(yè)收入4.6億,大部分收入來源于手機(jī)端的CMOS產(chǎn)品。

從行業(yè)地位來看,思比科主要在中低端市場(chǎng)領(lǐng)域具有一定優(yōu)勢(shì)。基于自主核心技術(shù),思比科成功開發(fā)了多款國內(nèi)領(lǐng)先的高性能圖像傳感器芯片,2014年以前思比科的CMOS圖像傳感器芯片主要涉及中低端領(lǐng)域,包括8萬、30萬、130萬和200萬的中像素CMOS芯片。2015年開始,思比科研制的500萬像素和800萬像素等中高端產(chǎn)品開始投放市場(chǎng),市場(chǎng)規(guī)模逐步擴(kuò)大。

韋爾股份2018年12月發(fā)布重大資產(chǎn)重組預(yù)案,擬以發(fā)行股份的方式購買思比科42.27%股權(quán)、視信源79.93%股權(quán)(其中視信源為持股型公司,其主要資產(chǎn)為持有的思比科53.85%股權(quán),韋爾股份擬通過購買視信源79.93%股權(quán)從而間接獲得思比科43.04%股權(quán)),收購?fù)瓿珊箜f爾股份直接及間接持有思比科85.31%股權(quán)。

3、格科微電子

格科微電子創(chuàng)立于2003年,主要從事CMOS圖像傳感器、LCD Driver、高端嵌入式多媒體SOC芯片及應(yīng)用系統(tǒng)的設(shè)計(jì)開發(fā)和銷售。

格科微CIS從PC camera起步,07年起進(jìn)軍到手機(jī)領(lǐng)域,借助著中國手機(jī)快速成長的一波浪潮,迅速占領(lǐng)市場(chǎng),產(chǎn)品覆蓋從200萬像素-1300萬像素。

根據(jù)格科微電子官網(wǎng)信息,公司13年首個(gè)運(yùn)用背照技術(shù)的200萬像素和首個(gè)500萬像素CMOS圖像傳感器研發(fā)成功并開始投放市場(chǎng)。15年首個(gè)800萬像素和首個(gè)1300萬像素CMOS圖像傳感器研發(fā)成功并開始投放市場(chǎng)。

-

傳感器

+關(guān)注

關(guān)注

2564文章

52635瀏覽量

763998 -

CMOS

+關(guān)注

關(guān)注

58文章

5995瀏覽量

238131 -

攝像頭

+關(guān)注

關(guān)注

61文章

4952瀏覽量

97711

原文標(biāo)題:手機(jī)三攝浪潮來襲,引爆CMOS圖像傳感器市場(chǎng)

文章出處:【微信號(hào):icsmart,微信公眾號(hào):芯智訊】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

攝像頭傳感器無法通過CX3進(jìn)行直播怎么解決?

一圖解讀:為什么攝像頭模組需要?dú)饷苄詸z測(cè)儀

廣立微YMS系統(tǒng)助力思特威CMOS圖像傳感器良率提升

愛普生車規(guī)晶振SG2016CAA在車載攝像頭的應(yīng)用

全球攝像頭模組和傳感器CMOS主要廠商

攝像頭捕獲 2D 圖像,深度傳感器拉長距離

飛凌嵌入式-ELFBOARD-OV5640攝像頭簡介

飛凌嵌入式-ELFBOARD-OV5640攝像頭簡介第一期

CMOS圖像傳感器的市場(chǎng)前景 CMOS芯片的熱管理方案

CMOS在安防攝像頭中的應(yīng)用

利用Premier參考圖像傳感器模塊簡化攝像頭開發(fā)

精密空調(diào)核心部件有哪些?工作原理是什么?

國產(chǎn)1.8億像素CMOS圖像傳感器破局,挑戰(zhàn)索尼壟斷

只是組裝?遙遙領(lǐng)先的國產(chǎn)激光雷達(dá),繞不開索尼的傳感器芯片

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 產(chǎn)品地圖

- 品牌地圖

- 社區(qū)

- 小組

- 論壇

- 問答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動(dòng)態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:[email protected]

- 內(nèi)容合作

- 黃晶晶:[email protected]

- 內(nèi)容合作(海外)

- 張迎輝:[email protected]

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:[email protected]

- 投資合作

- 曾海銀:[email protected]

- 社區(qū)合作

- 劉勇:[email protected]

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號(hào)手機(jī)智能終端產(chǎn)業(yè)園2號(hào)廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號(hào)-1

評(píng)論