") 看2019年半導(dǎo)體整體未來市場(chǎng)發(fā)展

看2019年半導(dǎo)體整體未來市場(chǎng)發(fā)展

目前半導(dǎo)體市場(chǎng)因供過于求,造成通路庫存激增,沖擊整個(gè)市場(chǎng)的供需,使許多市場(chǎng)調(diào)查與投資機(jī)構(gòu)紛紛看淡 2019 年的半導(dǎo)體產(chǎn)業(yè)表現(xiàn),多數(shù)半導(dǎo)體廠商也下修 2019 年資本支出,整體市場(chǎng)處于逆風(fēng)。大家最關(guān)心的,就是目前產(chǎn)能過剩的情況何時(shí)結(jié)束?是否能在短時(shí)間恢復(fù)過去兩年的熱絡(luò)市況。

事實(shí)上,隨著智能型手機(jī)的需求疲軟,汽車與工業(yè)的應(yīng)用需求也減少,虛擬貨幣價(jià)格大跌,使得自 2018 年 11、12 月以來,晶圓代工廠的產(chǎn)能利用率下滑,以芯片生產(chǎn)的 2 個(gè)月生產(chǎn)周期計(jì)算,后段封測(cè)的稼動(dòng)率,近期也將逐漸跟著出現(xiàn)明顯松動(dòng)的情況。再加上外在環(huán)境,如中美貿(mào)易摩擦的影響,使得整體半導(dǎo)體產(chǎn)業(yè)需求不振,讓當(dāng)前的半導(dǎo)體市場(chǎng)持續(xù)處于消化庫存階段。其中,晶圓代工龍頭臺(tái)積電日前就釋出當(dāng)前產(chǎn)能利用率下滑的訊息,也使得后段封測(cè)業(yè)稼動(dòng)率也松動(dòng),業(yè)界預(yù)估大多數(shù)廠商 2019 年第 1 季營收恐將季減 10% 到 15% 的情況,景氣比預(yù)期更平淡。

基于以上的因素,目前大部分市調(diào)機(jī)構(gòu)都認(rèn)為,2019 年全球半導(dǎo)體景氣將走向低成長,也有預(yù)估將走向負(fù)成長的可能。例如外資大摩──摩根士丹利就指出,半導(dǎo)體產(chǎn)業(yè) 2018 年實(shí)際生產(chǎn)增加 22%,但市場(chǎng)僅消化 15% 的增加量,目前還有 7% 過剩產(chǎn)能等待消化,這使得消化庫存將是 2019 年很大的挑戰(zhàn)。因此,預(yù)期全球半導(dǎo)體產(chǎn)業(yè)周期性低潮還未見底,也將 2019 年產(chǎn)業(yè)產(chǎn)值的成長率,從負(fù)成長 1%,下修到負(fù)成長 5%。

而歸咎 2018 年半導(dǎo)體產(chǎn)業(yè)會(huì)進(jìn)入供過于求的主因,存儲(chǔ)器絕對(duì)是中的關(guān)鍵。因?yàn)橹俺掷m(xù)擴(kuò)產(chǎn)的緣故,使得存儲(chǔ)器供過求,帶動(dòng)存儲(chǔ)器價(jià)格下滑,再加上 PC、服務(wù)器與智能型手機(jī)等終端產(chǎn)品的需求成長疲軟,使得存儲(chǔ)器主要供應(yīng)商營收成長減緩。因此,近期廠商放慢新增產(chǎn)能的腳步,以減緩價(jià)格跌勢(shì)。預(yù)估 2019 年的全球半導(dǎo)體制造設(shè)備總銷售金額,將出現(xiàn) 4 年來首度下滑。

2019 年全球半導(dǎo)體銷售金額下滑的另一原因,就是智能型手機(jī)對(duì)需求降低所造成,使中國、南韓制造商減少投資。2009 年到 2018 的半導(dǎo)體景氣周期發(fā)展,主要是依賴技術(shù)進(jìn)步而導(dǎo)致的智能型手機(jī)普及,而智能手機(jī)的普及也帶來了手機(jī)處理器、存儲(chǔ)器、鏡頭等產(chǎn)業(yè)的繁榮。然而,當(dāng)前智能型手機(jī)的滲透率飽和,銷量出現(xiàn)瓶頸,使得半導(dǎo)體產(chǎn)業(yè)也就出現(xiàn)萎縮。

根據(jù)相關(guān)單位統(tǒng)計(jì),盡管 2018 年的全球半導(dǎo)體銷售金額將創(chuàng)歷史新高,達(dá) 621 億美元,比 2017 年增加 9.7%,但 2019 年將出現(xiàn) 4 年來首度下降,至 596 億美元,約減少 4%。即便預(yù)計(jì) 2020 年半導(dǎo)體全球銷售金額將出現(xiàn)反彈,達(dá)到 719 億美元的水平。但是,產(chǎn) 業(yè)前景尚不明朗,整體市況依舊不容樂觀看待。

在未來,盡管新應(yīng)用的崛起,例如人工智能、5G 網(wǎng)絡(luò)與物聯(lián)網(wǎng)等,可能使得半導(dǎo)體產(chǎn)業(yè)的需求再次回升。只是,當(dāng)前這些應(yīng)用技術(shù)都還處于剛起步階段,業(yè)界雖對(duì)此抱有很高的期望,但是短期恐怕很難起消化庫存的效果。必須期待半導(dǎo)體產(chǎn)業(yè)的周期性下滑結(jié)束,就可能會(huì)因各種新應(yīng)用需求的產(chǎn)生,以更快的速度增長。所以市場(chǎng)調(diào)查機(jī)構(gòu)對(duì)于 2020 年的半導(dǎo)體產(chǎn)業(yè)將有反彈,其原因就是在此。

不過,在當(dāng)前的市場(chǎng)中,雖然智能型手機(jī)的出貨量出現(xiàn)衰退,但是包括指紋辨識(shí)、雙鏡頭、三鏡頭的結(jié)構(gòu)性創(chuàng)新出現(xiàn),仍然維持對(duì)半導(dǎo)體得規(guī)模需求。另外,在穿戴式裝置、智能家電、汽車等其他領(lǐng)域上,需求緩慢提升也維持了半導(dǎo)體整體需求的緩慢擴(kuò)張。而這些產(chǎn)品的應(yīng)用,搭配上未來人工智能、5G 網(wǎng)絡(luò)、物聯(lián)網(wǎng)等相關(guān)架構(gòu)的建立,有機(jī)會(huì)再推升半導(dǎo)體產(chǎn)業(yè)邁向下個(gè)一個(gè)高峰。

只是,值得注意的是,半導(dǎo)體產(chǎn)業(yè)本身已顯現(xiàn)出部分發(fā)展周期性終結(jié)的跡象,也就是技術(shù)進(jìn)步難度指數(shù)增加,使得技術(shù)創(chuàng)新下降的情況。例如摩爾定律效應(yīng)的逐步減緩,使得 7 納米以下制程技術(shù)的開發(fā)難度指數(shù)提升,使得格芯、聯(lián)電等企業(yè)都放棄先進(jìn)制程的研發(fā)。因此,如何在現(xiàn)有的技術(shù)上,再向上開展新的半導(dǎo)體技術(shù)與應(yīng)用,或許今后是整體半導(dǎo)體產(chǎn)業(yè)面臨的重要課題。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28585瀏覽量

232454 -

人工智能

+關(guān)注

關(guān)注

1804文章

48691瀏覽量

246426 -

5G

+關(guān)注

關(guān)注

1360文章

48728瀏覽量

570190

原文標(biāo)題:從2019年半導(dǎo)體消化庫存的一年,看整體未來市場(chǎng)發(fā)展

文章出處:【微信號(hào):ic-china,微信公眾號(hào):ICExpo】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

2025年半導(dǎo)體制造設(shè)備市場(chǎng):前景璀璨還是風(fēng)云變幻?

從清華大學(xué)到鎵未來科技,張大江先生在半導(dǎo)體功率器件十八年的堅(jiān)守!

砥礪創(chuàng)新 芯耀未來——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動(dòng)獎(jiǎng)”

2025年全球半導(dǎo)體市場(chǎng)將增至7050億美元

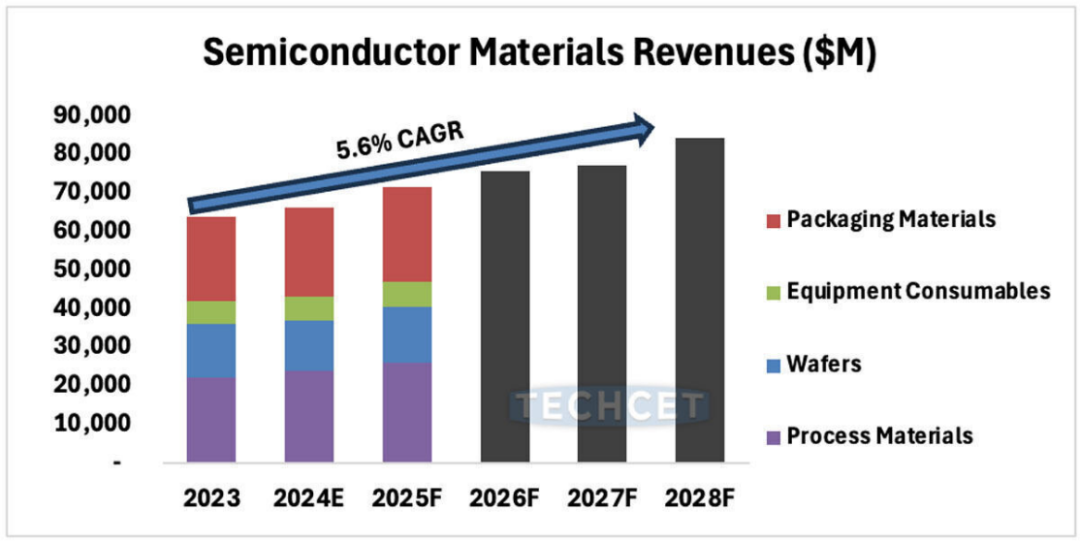

TECHCET預(yù)測(cè),半導(dǎo)體材料市場(chǎng)預(yù)計(jì)將在2028年增長至840億美元

2024年半導(dǎo)體行業(yè)IPO與融資情況統(tǒng)計(jì)分析

Imagination:2025年強(qiáng)勢(shì)復(fù)蘇,邊緣AI、汽車帶給半導(dǎo)體IP廠商新動(dòng)能

Roc Yang對(duì)2025年半導(dǎo)體市場(chǎng)的分析與展望

2025年半導(dǎo)體市場(chǎng)銷量有望超兩位數(shù)增長,AI成重要推動(dòng)力

逐點(diǎn)半導(dǎo)體熊挺:AI技術(shù)賦能視覺處理,空間視頻未來可期

大聯(lián)大沈維中:2025年半導(dǎo)體產(chǎn)業(yè)將步入上行周期,大聯(lián)大作好前瞻性布局

村田(中國)投資有限公司副總裁橋本武史:展望2025年半導(dǎo)體產(chǎn)業(yè)新趨勢(shì)

PI市場(chǎng)副總裁Doug Bailey:破局與展望,2025半導(dǎo)體市場(chǎng)新圖景

2024年半導(dǎo)體IPO:關(guān)鍵詞是什么?

一文解讀全球汽車半導(dǎo)體市場(chǎng)的未來發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論