") 中國(guó)半導(dǎo)體成為全球最大市場(chǎng),但芯片自給率僅14%

中國(guó)半導(dǎo)體成為全球最大市場(chǎng),但芯片自給率僅14%

根據(jù)SEMI的統(tǒng)計(jì),2017年全球半導(dǎo)體設(shè)備銷售額為570億美元,而全球半導(dǎo)體材料市場(chǎng)銷售額為469億美元,二者的市場(chǎng)總額約為1039億美元,相當(dāng)于華為一年的銷售額。

根據(jù)Gartner的數(shù)據(jù),2017年半導(dǎo)體產(chǎn)業(yè)的市場(chǎng)總額為4197億美元,其中設(shè)備+材料占了整個(gè)市場(chǎng)的24.76%。

大陸地區(qū)半導(dǎo)體材料市場(chǎng)銷售額逐年增長(zhǎng)

據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2017年,全球半導(dǎo)體材料產(chǎn)業(yè)規(guī)模達(dá)到469.3億美元,同比增長(zhǎng)9.60%。目前,半導(dǎo)體材料市場(chǎng)主要分為晶圓材料和封裝材料市場(chǎng),其中晶圓材料2017年市場(chǎng)規(guī)模達(dá)278.0億美元,封裝材料市場(chǎng)規(guī)模達(dá)191.1億美元。

從區(qū)域來(lái)看,***地區(qū)由于大型晶圓廠和先進(jìn)的封裝場(chǎng)聚集,連續(xù)第八年成為最大的半導(dǎo)體材料消費(fèi)地區(qū),成交金額為103億美元,市場(chǎng)份額達(dá)10.29%,年成長(zhǎng)率達(dá)12%。而大陸地區(qū)緊隨其中,市場(chǎng)份額達(dá)7.62%,年成長(zhǎng)率達(dá)12%。其次是韓國(guó)和日本。

值得一提的是,近年來(lái)大陸地區(qū)半導(dǎo)體材料市場(chǎng)銷售額逐年攀升。2011年,大陸地區(qū)半導(dǎo)體材料市場(chǎng)銷售額僅48.6億美元;至2017年,大陸地區(qū)半導(dǎo)體材料銷售額升至76.2億美元,增長(zhǎng)了56.8%。毫無(wú)疑問(wèn),大陸地區(qū)是全球半導(dǎo)體材料市場(chǎng)增長(zhǎng)最快速的地區(qū)之一。

硅產(chǎn)業(yè)鏈穩(wěn)步追趕,化合物半導(dǎo)體產(chǎn)業(yè)鏈初現(xiàn)

半導(dǎo)體材料市場(chǎng)主要分為晶圓材料和封裝材料市場(chǎng)。目前晶圓材料形成了當(dāng)今以硅為主、新型半導(dǎo)體材料為補(bǔ)充的產(chǎn)業(yè)局面。

據(jù)報(bào)告顯示,硅已經(jīng)成為應(yīng)用最廣的一種半導(dǎo)體材料,從半導(dǎo)體器件產(chǎn)值來(lái)看,全球95%以上的半導(dǎo)體器件和99%以上的集成電路采用硅作為襯底材料。

盡管目前硅的核心地位穩(wěn)固,但受到其物理特性的限制,以砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)為代表的化合物半導(dǎo)體材料依然成為繼硅之后發(fā)展最快、應(yīng)用最廣、產(chǎn)量最大的半導(dǎo)體材料。

化合物半導(dǎo)體市場(chǎng)被國(guó)外巨頭壟斷

眾所周知,大陸地區(qū)的化合物半導(dǎo)體產(chǎn)業(yè)體系仍處于發(fā)展之初,高技術(shù)門檻的化合物半導(dǎo)體襯底市場(chǎng)仍舊被日本、美國(guó)、德國(guó)廠商主導(dǎo)。但近幾年大陸地區(qū)也出現(xiàn)了具備一定量產(chǎn)能力的SiC襯底制造商,如天科合達(dá)藍(lán)光。

具體來(lái)看,GaAs襯底目前已被日本住友電工、德國(guó)Freiberg、美國(guó)AXT、日本住友化學(xué)四家占據(jù),四家份額超90%;GaN自支撐襯底目前主要由日本三家企業(yè)住友電工、三菱化學(xué)、住 友化學(xué)壟斷,占比合計(jì)超 85%;

SiC襯底龍頭為美國(guó) Cree(Wolfspeed 部門),市場(chǎng)占比超三分之一,其次為德國(guó)SiCrystal、美國(guó) II-VI、美國(guó) Dow Corning,四家合計(jì)份額超90%。

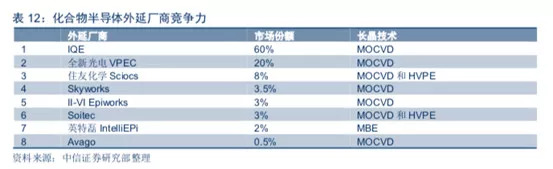

而從外延工藝市場(chǎng)來(lái)看,外延生長(zhǎng)主要包括 MOCVD(化學(xué)氣相沉淀)技術(shù)以及MBE(分 子束外延)技術(shù)兩種。英國(guó)IQE及***地區(qū)全新光電兩家份額合計(jì)達(dá)80%,其中英國(guó)IQE市場(chǎng)占比超60%。

化合物半導(dǎo)體晶圓的下游應(yīng)用

從具體應(yīng)用來(lái)看,化合物半導(dǎo)體下游具體應(yīng)用主要可分為兩大類:光學(xué)器件和電子設(shè)備。對(duì)于GaAs材料而言,SC GaAs(單晶砷化鎵)主要應(yīng)用于光學(xué)器件,SI GaAs(半絕緣砷化鎵) 主要應(yīng)用于電子器件。

在光學(xué)器件中,LED為占比最大一項(xiàng),LD/PD、VCSEL成長(zhǎng)空間大。美國(guó)Cree公司大約70%收入來(lái)自LED,其余來(lái)自功率、射頻、SiC晶圓;SiC襯底80%的市場(chǎng)來(lái)自二極管,在所有寬禁帶半導(dǎo)體襯底中,Si材料是最為成熟的。

此外GaAs可制造紅外光LED,常見(jiàn)的應(yīng)用于遙控器紅外發(fā)射,GaN則可以制造紫外光 LED。GaAs、GaN分別制造的紅光、藍(lán)光激光發(fā)射器可以應(yīng)用于CD、DVD、藍(lán)光光盤的讀取。

在電子器件中,主要為射頻和功率應(yīng)用。GaN on SiC、GaN自支撐襯底、GaAs襯底、GaAs on Si主要應(yīng)用于射頻半導(dǎo)體(射頻前端PA等);而GaN on Si以及SiC襯底主要應(yīng)用于功率半導(dǎo)體(汽車電子等)。

報(bào)告指出,盡管我國(guó)半導(dǎo)體產(chǎn)業(yè)目前正處于快速發(fā)展階段,但總體來(lái)看存在總體產(chǎn)能較低,全球市場(chǎng)競(jìng)爭(zhēng)力弱,核心芯片領(lǐng)域國(guó)產(chǎn)化程度低,對(duì)國(guó)外依賴程度較高等現(xiàn)狀。2017年中國(guó)半導(dǎo)體消費(fèi)額1315億美元,占全球32%,已成為全球最大市場(chǎng),但芯片自給率僅14%,具有較大追趕空間。

-

led

+關(guān)注

關(guān)注

242文章

23701瀏覽量

670906 -

芯片

+關(guān)注

關(guān)注

459文章

52174瀏覽量

436139 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28600瀏覽量

232533 -

功率

+關(guān)注

關(guān)注

14文章

2100瀏覽量

71252

原文標(biāo)題:大陸半導(dǎo)體材料成全球最大增速市場(chǎng),但芯片自給率僅14%

文章出處:【微信號(hào):ic-china,微信公眾號(hào):ICExpo】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

奧比中光助力全國(guó)統(tǒng)一大市場(chǎng)機(jī)器人產(chǎn)業(yè)建設(shè)

2026年全球半導(dǎo)體市場(chǎng)或?qū)⒈┑?4%

激增35%!2024年中國(guó)半導(dǎo)體設(shè)備市場(chǎng)全球第一,北方華創(chuàng)、中微亮眼出圈

北京市最值得去的十家半導(dǎo)體芯片公司

半導(dǎo)體機(jī)器人行業(yè)前景如何

中國(guó)半導(dǎo)體設(shè)備業(yè):本土企業(yè)強(qiáng)勢(shì)崛起,全球布局步伐加快

預(yù)計(jì)汽車半導(dǎo)體市場(chǎng)規(guī)模2029年將增至1000億美元

專注存內(nèi)計(jì)算的知存科技榮獲2024全球(中國(guó))半導(dǎo)體市場(chǎng)年度最佳企業(yè)獎(jiǎng)

勝高CEO:中國(guó)半導(dǎo)體硅片替代加速,已造成勝高重大業(yè)務(wù)損失

半導(dǎo)體設(shè)備,要變天了

一文解讀全球汽車半導(dǎo)體市場(chǎng)的未來(lái)發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論