") 根據(jù)招股書披露的公開數(shù)據(jù)結(jié)合行業(yè)分析對小米進(jìn)行估值

根據(jù)招股書披露的公開數(shù)據(jù)結(jié)合行業(yè)分析對小米進(jìn)行估值

芯禾科技是EDA軟件、集成無源器件IPD和系統(tǒng)級封裝SiP領(lǐng)域的領(lǐng)先供貨商。公司致力于為半導(dǎo)體芯片設(shè)計公司和系統(tǒng)廠商提供差異化的軟件產(chǎn)品和芯片小型化解決方案,包括高速數(shù)字設(shè)計、IC封裝設(shè)計、射頻模擬混合信號設(shè)計等。這些產(chǎn)品和方案在智能手機(jī)、物聯(lián)網(wǎng)、人工智能、可穿戴設(shè)備等領(lǐng)域得到廣泛應(yīng)用。

剖析小米的估值:合理估值約為527億美金

國內(nèi)知名手機(jī)品牌商小米集團(tuán)將于近期在港股上市,并在A股同步發(fā)行CDR。小米的商業(yè)模式具有很強(qiáng)的獨(dú)特性,且近年業(yè)績有較大幅度的波動,尚未進(jìn)入發(fā)展的穩(wěn)定狀態(tài)。國內(nèi)其他的一線手機(jī)品牌也均未上市(華為、OPPO、VIVO),難以獲取行業(yè)的比較數(shù)據(jù),因此對其進(jìn)行細(xì)致的估值考察就顯得非常必要。

本文的核心思想是對2020年的市值采取分部估值法預(yù)測,再按照權(quán)益資本成本進(jìn)行折現(xiàn)從而得出當(dāng)前的公司估值。本文嘗試根據(jù)招股書披露的公開數(shù)據(jù)結(jié)合行業(yè)分析對小米進(jìn)行估值,但由于當(dāng)前各項(xiàng)財務(wù)數(shù)據(jù)并不穩(wěn)定,假設(shè)上市后能維持既定的發(fā)展戰(zhàn)略,預(yù)計三年后即2020年公司的智能手機(jī)業(yè)務(wù)將進(jìn)入成熟的發(fā)展期,物聯(lián)網(wǎng)業(yè)務(wù)也具有了更大的體量和可預(yù)測性。

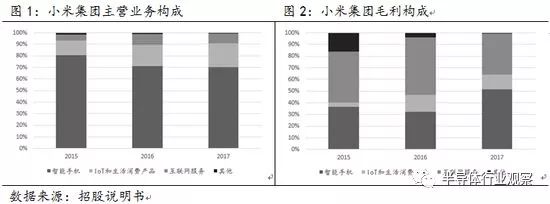

小米集團(tuán)的主營業(yè)務(wù)可以分為智能手機(jī)、IoT與生活消費(fèi)產(chǎn)品、互聯(lián)網(wǎng)服務(wù)三大類,其中手機(jī)業(yè)務(wù)2017年占到公司整體收入的70.3%,整體毛利的46.9%,可以說是整個集團(tuán)最為核心的支柱業(yè)務(wù)。

考慮到小米的互聯(lián)網(wǎng)業(yè)務(wù)幾乎完全來自小米手機(jī)的用戶,且商業(yè)模式和現(xiàn)有的手機(jī)廠商如蘋果等類似,因此將智能手機(jī)業(yè)務(wù)和互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)合并進(jìn)行估值,物聯(lián)網(wǎng)業(yè)務(wù)作為小米最重要的創(chuàng)新點(diǎn)和競爭優(yōu)勢的體現(xiàn)將單獨(dú)進(jìn)行考察。綜合各核心假設(shè)的敏感性分析,在悲觀、中性、樂觀情形下的公司投后估值分別為426億、527億、640億美金。

本文未考慮各類潛在風(fēng)險可能導(dǎo)致的極端悲觀情況,這些面臨的風(fēng)險短期看包括印度市場今年的競爭更為激烈,而前期渠道的快速擴(kuò)張增加的存貨不確定能否順利轉(zhuǎn)化為銷售,此問題的深入分析需要公司披露進(jìn)一步的經(jīng)營數(shù)據(jù);中期的風(fēng)險則包括手機(jī)業(yè)務(wù)海外市場進(jìn)軍遇阻、產(chǎn)品結(jié)構(gòu)難以升級、單機(jī)產(chǎn)生的互聯(lián)網(wǎng)營收難以提高、新進(jìn)入的硬件領(lǐng)域遇到原有巨頭頑強(qiáng)反擊等,均會導(dǎo)致模型中的核心數(shù)據(jù)低于假設(shè)值。

智能手機(jī)及互聯(lián)網(wǎng)業(yè)務(wù)板塊

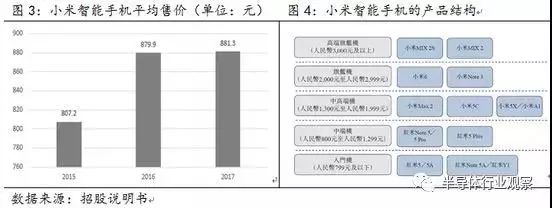

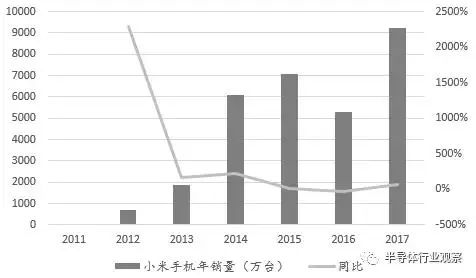

2017年小米經(jīng)歷了爆發(fā)式增長,年共銷售約1億部手機(jī),其中國內(nèi)占到近50%份額,其余的海外市場中印度市場占約60%的份額。但是靚麗的出貨量數(shù)據(jù)背后,2017年手機(jī)平均售價僅為881.3元,相比2016年增加1.4元,而去年全球的手機(jī)行業(yè)都在提價。這說明小米絕大多數(shù)出貨集中于入門級智能手機(jī),真正大家熟知的小米MIX以及小米數(shù)字系列銷量占比其實(shí)并不高。

首先考慮國內(nèi)業(yè)務(wù),按照小米對外宣稱的目標(biāo)希望在2020年成為國內(nèi)市場市占率第一名.由于中國市場幾乎不再增長,第一名對應(yīng)20-25%的市占率也即銷售1億部手機(jī)基本符合實(shí)際情況。海外市場目前銷量最多的是華為,全年在6000-7000萬部,OPPO和VIVO海外出貨占比更低。考慮到印度市場是非常特殊的,既有眾多人口又沒有強(qiáng)勢運(yùn)營商,小米未來新進(jìn)入的市場都有更高難度,因此三年翻一倍的假設(shè)對應(yīng)1億部海外銷量較為合理。如果小米達(dá)成每年全球2億部銷售的目標(biāo)則在全球范圍內(nèi)只落后于三星,和蘋果、華為兩者的銷量接近,將成為全球最重要的手機(jī)品牌之一。

現(xiàn)有的單機(jī)ASP在881元,近年增長幅度有限,且新拓展的海外市場普遍價格較低(高價值的美國、日本、歐洲市場多被運(yùn)營商把控且競爭激烈難以進(jìn)入),假設(shè)三年后單價提升至1000元,則手機(jī)硬件業(yè)務(wù)收入天花板在2000億人民幣左右,對應(yīng)宣稱的5%利潤率,該業(yè)務(wù)屆時可以貢獻(xiàn)100億利潤。

互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)和蘋果進(jìn)行對照,蘋果的軟件服務(wù)業(yè)務(wù)和硬件業(yè)務(wù)收入之比近年均維持在14%左右。蘋果的客戶具有很強(qiáng)的購買軟件服務(wù)的意愿和能力,其服務(wù)貨幣化能力遠(yuǎn)強(qiáng)于其他廠商,為了方便計算仍然給予小米15%的估計,則整體互聯(lián)網(wǎng)業(yè)務(wù)收入可以達(dá)到300億人民幣體量。

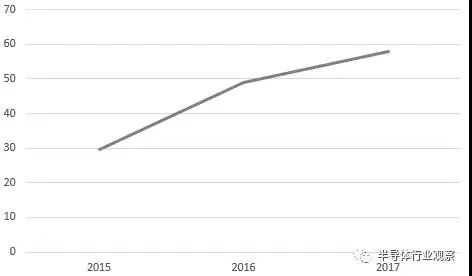

對互聯(lián)網(wǎng)收入數(shù)據(jù)進(jìn)行交叉驗(yàn)證,小米手機(jī)的使用壽命在兩年左右,因此MIUI用戶數(shù)基本相當(dāng)于2年的手機(jī)銷售量即4億人(現(xiàn)有的1.9億MIUI月活用戶基本相當(dāng)于過去兩年手機(jī)銷量之和)。考慮到印度等海外市場銷售機(jī)型較為低端,ARPU值增速2017年已顯著放緩,300億互聯(lián)網(wǎng)收入對應(yīng)ARPU值75元,相比2017年的60元也有明顯增長。現(xiàn)有互聯(lián)網(wǎng)巨頭公司凈利率通常在25%左右,該業(yè)務(wù)對應(yīng)大約75億利潤。

圖5:小米智能手機(jī)歷年銷量

圖6:單個互聯(lián)網(wǎng)用戶平均收入(單位:元)數(shù)據(jù)來源:招股說明書

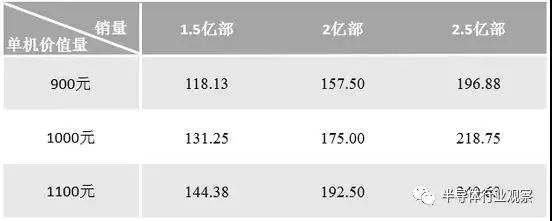

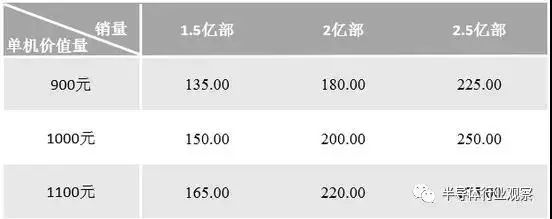

智能手機(jī)及互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)最核心的三個假設(shè)點(diǎn)在于手機(jī)銷量、手機(jī)單價、互聯(lián)網(wǎng)ARPU值,其中互聯(lián)網(wǎng)ARPU值數(shù)據(jù)可以用軟件收入和硬件收入之比進(jìn)行假設(shè)。給予手機(jī)硬件業(yè)務(wù)5%的凈利率,互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)25%的凈利率,可以對上述三個變量進(jìn)行敏感性分析。悲觀情形即2億部銷量、1000元ASP、10%軟硬件收入比對應(yīng)150.00億元凈利潤,中性情形即2億部銷量、1000元ASP、15%軟硬件收入比對應(yīng)175.00億元凈利潤,樂觀情形即2億部銷量、1000元ASP、20%軟硬件收入比對應(yīng)200.00億元凈利潤。

表1:按照軟件/硬件收入10%的比例進(jìn)行利潤測算(單位:億元)

表2:按照軟件/硬件收入15%的比例進(jìn)行利潤測算(單位:億元)

表3:按照軟件/硬件收入20%的比例進(jìn)行利潤測算(單位:億元)

上述中性假設(shè)對應(yīng)3年后達(dá)到175億利潤,考慮到海外對標(biāo)公司蘋果的估值中樞在15-17倍,而蘋果的品牌力和客戶質(zhì)量遠(yuǎn)高于小米。根據(jù)新興市場擴(kuò)展?jié)摿θ匀唤o予小米和蘋果類似的17倍市盈率,以12%的折現(xiàn)率計算,則在中性情況給手機(jī)和互聯(lián)網(wǎng)業(yè)務(wù)325億美金的估值(悲觀和樂觀情況對應(yīng)279億及372億美金)。

智能手機(jī)及互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)板塊的主要風(fēng)險有以下幾點(diǎn):首先小米海外市場拓展可能低于預(yù)期,去年小米超越三星成為印度市場市占率第一名的消息吸引了很多關(guān)注,今年OPPO和榮耀都加強(qiáng)了在印度市場的產(chǎn)品投放和品牌宣傳,小米低性價比的策略勢必受到?jīng)_擊。其次小米的單機(jī)ARPU收入在2017年增速即出現(xiàn)放緩,客戶群體購買力能否提升值得觀察。可能出現(xiàn)的一種情況是隨著小米用戶的經(jīng)濟(jì)情況出現(xiàn)改善轉(zhuǎn)而購買其他品牌,小米手機(jī)始終以其高性價比的定位吸引入門級使用者,而這些客戶的貨幣化能力是非常差的。最后手機(jī)市場的競爭殘酷而又瞬息萬變,小米2015年高歌猛進(jìn)之后便迎來銷量大幅下滑,一旦出現(xiàn)技術(shù)路線判斷失誤或者供應(yīng)鏈管理失誤帶來的安全及出貨問題都會對企業(yè)產(chǎn)生巨大的傷害,這種行業(yè)性風(fēng)險也值得投資者警惕。

loT及生活消費(fèi)板塊

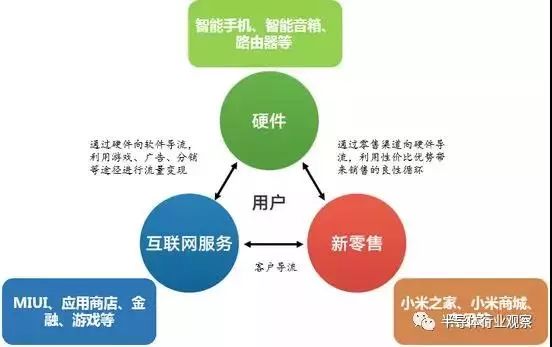

小米集團(tuán)的IoT及生活消費(fèi)板塊因?yàn)闃I(yè)務(wù)分散而難以進(jìn)行預(yù)測,但是該業(yè)務(wù)絕對是小米未來最重要的看點(diǎn)。從雷軍自己提到的“鐵人三項(xiàng)”戰(zhàn)略也可以看出物聯(lián)網(wǎng)在整體布局中的重要意義。首先非手機(jī)硬件是整體硬件產(chǎn)品的重要組成部分,例如音響、可穿戴設(shè)備、智能家居等等;其次,正是因?yàn)橛腥绱藬?shù)量的硬件品類,以及小米所投資的生態(tài)鏈企業(yè)開創(chuàng)的眾多品牌,才讓小米的新零售策略得以推進(jìn),讓客戶逛小米之家的頻次和可購買產(chǎn)品都極大豐富;最后隨著智能產(chǎn)品的廣泛滲透,以及5G帶來的通信基礎(chǔ)設(shè)施的完善,物聯(lián)網(wǎng)數(shù)據(jù)未來可能會延伸出多種商業(yè)模式。因此假如手機(jī)是現(xiàn)在小米模式的基石,物聯(lián)網(wǎng)則是小米模式的未來。

圖7:小米集團(tuán)的“鐵人三項(xiàng)”戰(zhàn)略及解讀

如何判斷物聯(lián)網(wǎng)業(yè)務(wù)的潛在空間,需要進(jìn)行較為抽象的思考。小米體系的核心在于通過管理能力輸出從而生產(chǎn)高性價比產(chǎn)品,該模式理論上能夠顛覆大部分現(xiàn)有消費(fèi)品。全國2017年社會消費(fèi)品零售總額達(dá)到36.62萬億元,按照雷總對小米萬億收入的設(shè)想,假設(shè)該目標(biāo)十年后實(shí)現(xiàn),扣除手機(jī)和互聯(lián)網(wǎng)的2500億收入,剩下7500億IoT收入占到全國消費(fèi)品的2%。該收入規(guī)模現(xiàn)在僅次于上汽集團(tuán),在所有消費(fèi)品制造業(yè)排名第二,遠(yuǎn)超進(jìn)行電子加工的工業(yè)富聯(lián)(3545億)和美的集團(tuán)(2419億)。2017年物聯(lián)網(wǎng)業(yè)務(wù)收入200億元,用十年時間完成則7500億收入對應(yīng)CAGR為43%。按照這個增速2020年物聯(lián)網(wǎng)收入將達(dá)到600億,給予5%的凈利潤率水平以及40倍估值(和CAGR匹配),則對應(yīng)約200億美金市值。

如果采取更激進(jìn)的方式,考慮到小米模式拓展新品類的能力極強(qiáng),整體增速并不一定是線性的,前期可能會有更快的增長率,假設(shè)三年翻十倍在2020年就實(shí)現(xiàn)2000億人民幣收入。這個假設(shè)是比較樂觀的,相當(dāng)于小米的物聯(lián)網(wǎng)收入屆時就可以超越格力電器這樣的白電巨頭。按照5%凈利率對應(yīng)100億利潤,接下來7年實(shí)現(xiàn)7500億收入對應(yīng)CAGR為20%,給予20倍估值,對應(yīng)約300億美金市值,因而可以認(rèn)為小米物聯(lián)網(wǎng)業(yè)務(wù)三年后較寬的估值區(qū)間在200-300億美金之間。

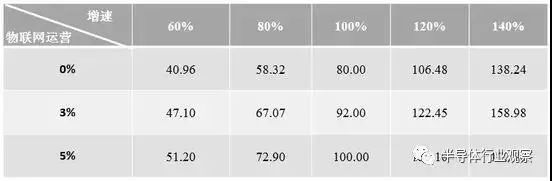

物聯(lián)網(wǎng)業(yè)務(wù)的兩個核心假設(shè)在于未來的復(fù)合增長率CAGR以及物聯(lián)網(wǎng)運(yùn)營的貨幣化能力,進(jìn)行如下的敏感性分析,給予硬件5%、服務(wù)25%的凈利率。悲觀情形即80%CAGR、3%物聯(lián)網(wǎng)服務(wù)收入占比對應(yīng)三年后67.07億元凈利潤,中性情形即100%CAGR、3%物聯(lián)網(wǎng)服務(wù)收入占比對應(yīng)92.00億元凈利潤,樂觀情形即120%CAGR、3%物聯(lián)網(wǎng)服務(wù)收入占比對應(yīng)122.45億元凈利潤。給予相比智能手機(jī)較高的20倍估值,則以12%凈利率折現(xiàn),在中性情況給物聯(lián)網(wǎng)業(yè)務(wù)接近201億美金的估值,符合前述估值范圍(悲觀和樂觀情況對應(yīng)146億及268億美金)。

表4:對物聯(lián)網(wǎng)業(yè)務(wù)利潤進(jìn)行敏感性分析(單位:億元)

IoT及生活消費(fèi)板塊的主要風(fēng)險在于小米向白電、小家電等領(lǐng)域的滲透過程中將遇到現(xiàn)有巨頭的頑強(qiáng)抵抗,可能難以像在開關(guān)、充電器等市場快速獲得較大份額。過度擴(kuò)張的品類可能帶來精力分散,即使依靠外部團(tuán)隊(duì)創(chuàng)業(yè)來擴(kuò)充人力資本,在專業(yè)研發(fā)能力和供應(yīng)鏈管理上依然存在差距。而眾多消費(fèi)品業(yè)務(wù)渠道分散,通過小米之家和小米網(wǎng)較難觸及三四線及以下城市的客戶,現(xiàn)有的高速增長期可能在享受完渠道紅利后會遇到瓶頸。

本文的估值方法基于公司現(xiàn)有的經(jīng)營情況,從一級市場角度對小米的價值進(jìn)行合理估測,上市之后二級市場交易情緒帶來的潛在溢價不在本文分析范疇內(nèi)。由于詳細(xì)的融資計劃尚未推出,募資金額對上市公司未來經(jīng)營帶來的影響并未包含在內(nèi),對市值的計算也未考慮匯率可能出現(xiàn)的波動。綜上在中性情形假設(shè)下可以得出小米集團(tuán)各大業(yè)務(wù)板塊未來市值的整體估計,按照12%資本成本折現(xiàn)對應(yīng)今年投后估值約為527億美金。

芯禾應(yīng)用

芯禾科技為芯片設(shè)計和生產(chǎn)提供了一個集成在cadence Virtuoso平臺上的工具集,內(nèi)嵌基于矩量法的三維全波電磁場仿真器,全面考慮導(dǎo)體趨膚效應(yīng)、臨近效應(yīng)以及介質(zhì)損耗等,包括:

IRIS軟件,是一款為芯片設(shè)計量身定做的、基于Cadence Virtuoso平臺的三維全波電磁場仿真軟件。

iModeler軟件,作為一款無源器件PDK的抽取工具,內(nèi)嵌多種無源器件參數(shù)化模型,包含電容、電感和變壓器等基本元件,成為溝通IC設(shè)計公司、晶圓廠和EDA公司的橋梁。

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18612瀏覽量

183329 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11239瀏覽量

105903 -

小米

+關(guān)注

關(guān)注

70文章

14453瀏覽量

146758

原文標(biāo)題:剖析小米的估值:合理估值約為527億美金

文章出處:【微信號:Xpeedic,微信公眾號:Xpeedic】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

國內(nèi)最大NOR Flash制造商沖刺科創(chuàng)板,發(fā)力特色存儲、三維集成等

SSI新一輪融資估值高達(dá)200億美元

WaveVision軟件根據(jù)什么原理對四路數(shù)據(jù)進(jìn)行拼數(shù)的?

中國第三大激光雷達(dá)企業(yè)將上市,估值117億!創(chuàng)始人來自北大

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論