") 未來中美AR/VR博弈,中方已搶占先機(jī) 會(huì)成為勝利者

未來中美AR/VR博弈,中方已搶占先機(jī) 會(huì)成為勝利者

盡管美國可能在VR領(lǐng)域獨(dú)占鰲頭,但中國會(huì)主導(dǎo)更大的AR市場。所以,哪個(gè)國家贏得了AR全球市場,那么他也終將贏得全球AR/VR的競爭,目前看來,中國已經(jīng)搶占了先機(jī)。

美國去年AR/VR(增強(qiáng)現(xiàn)實(shí)/虛擬現(xiàn)實(shí))領(lǐng)域創(chuàng)收超過中國,但未來五年,中國將長期在這個(gè)領(lǐng)域占據(jù)主導(dǎo)地位,并取得明顯的領(lǐng)先優(yōu)勢。至2022年,全球AR/VR消費(fèi)的1/5將來自中國市場。對(duì)于國內(nèi)和國際競爭者來說,中國AR/VR市場的天然優(yōu)勢將帶來千載難逢的機(jī)遇(亦或挑戰(zhàn))。將中國及亞洲地區(qū)其他主要國家綜合考慮,未來五年,亞洲AR/VR收入將占全球AR/VR收入的一半。西方公司想要與中國保持同級(jí)別競爭,可能需要“努力,再努力”。

自2015年起我們就認(rèn)為,從長遠(yuǎn)來看,普遍適用的AR會(huì)超越過于細(xì)分的VR,并占據(jù)主導(dǎo)地位。盡管這兩個(gè)市場也許某天會(huì)融合成為統(tǒng)一的“XR”(或其他縮寫)市場,但可預(yù)見的是,兩者的發(fā)展勢頭會(huì)各不相同。到2022年,AR(移動(dòng)AR設(shè)備、智能眼鏡)的裝機(jī)量可能將達(dá)到35億,營收將達(dá)到850億至900億美元,而VR(主機(jī)端、PC端、移動(dòng)端和獨(dú)立設(shè)備)的裝機(jī)量同期將達(dá)到5000萬至6000萬,營收將達(dá)到100億至150億美元。(注:Digi-Capital的基本情況是,即便至今年年底ARKit/ARCore的裝機(jī)量預(yù)計(jì)只有9億,但從2019年起,AR/VR的收入將大幅增加)

為了解55個(gè)主要AR/VR國家和地區(qū)的發(fā)展?fàn)顩r,我們先從VR說起。

美國可能在VR競爭中獲勝

VR較小的裝機(jī)量、便攜性較差和提供完全沉浸感,使它的使用場景和營收主要來自于娛樂應(yīng)用。長遠(yuǎn)來看,娛樂(游戲、基于位置的娛樂服務(wù)、視頻)可能將占據(jù)VR市場收入的三分之二,而由于價(jià)格競爭激烈和設(shè)備銷量有限,硬件銷售只占收入的四分之一。

不同國家VR市場的狀況與更普遍的視頻游戲市場有諸多相似之處。索尼VR游戲機(jī)(中國最近才解禁這些設(shè)備)和兼容VR功能的高端PC在美國有很大的裝機(jī)量。還有能帶來高利潤的核心玩家經(jīng)濟(jì)。未來幾年,如果價(jià)格相對(duì)較高的獨(dú)立VR設(shè)備(不是PC,也不是移動(dòng)設(shè)備)能夠加快發(fā)展,那么美國將受益匪淺。雖然中國的移動(dòng)設(shè)備裝機(jī)量更大,但在移動(dòng)端AR推向大眾市場后,去年移動(dòng)端/獨(dú)立VR設(shè)備發(fā)展便受到了很大的沖擊。移動(dòng)/獨(dú)立VR設(shè)備的ARPU(每用戶平均收入)偏低,從每用戶的情況來看,中國與西方相比處于劣勢。

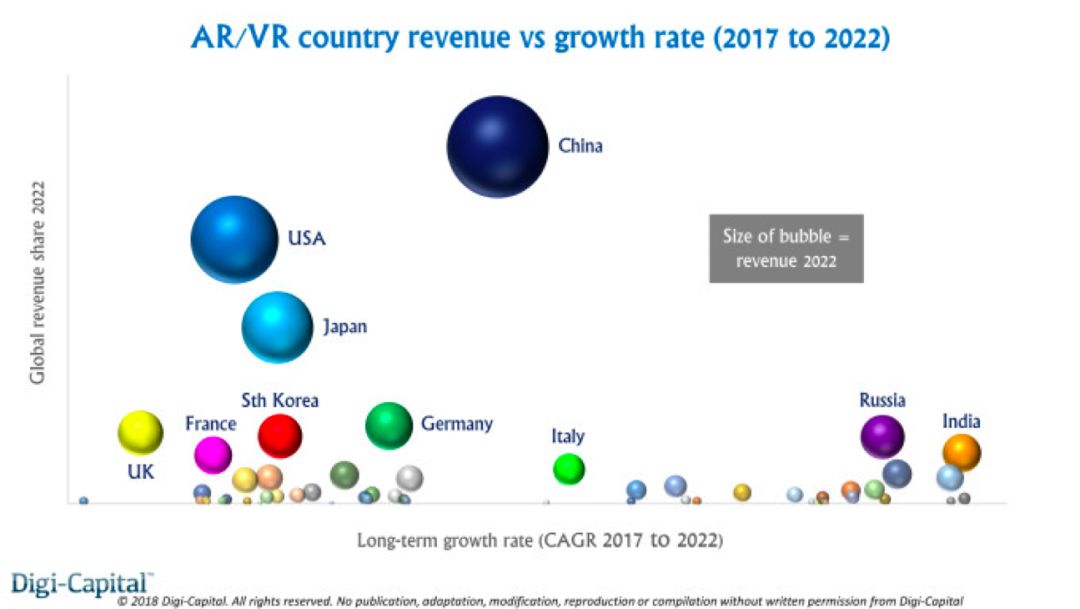

到2022年,美國將占全球VR營收的約五分之一,略高于中國。不過盡管美國能夠在VR競爭中勝出,但其優(yōu)勢很小。如果把中國及亞洲地區(qū)(特別是日本和韓國)綜合來看,未來五年,全亞洲VR營收將約占全球的一半,是北美地區(qū)的兩倍。歐洲(以英國、德國、法國為首)也會(huì)給發(fā)展VR做出貢獻(xiàn),但整個(gè)歐洲地區(qū)合計(jì)可能僅僅小幅超越美國或中國其中之一。

中國會(huì)贏得AR之戰(zhàn)

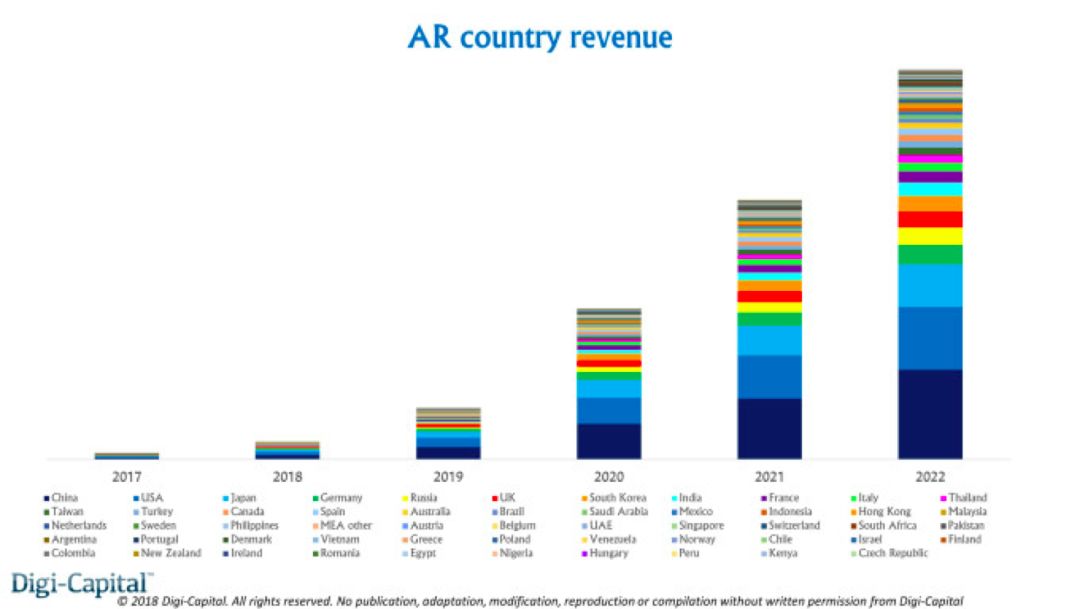

AR市場的趨勢則完全不同。設(shè)備裝機(jī)量將達(dá)到數(shù)十億臺(tái)。如果蘋果推出配合智能手機(jī)使用的智能眼鏡(目前我們預(yù)測在2020年推出),那么在未來五年里,這個(gè)市場的裝機(jī)量會(huì)從幾十萬增長到幾千萬。鑒于這種銷售前景,新的應(yīng)用場景和業(yè)務(wù)場景已經(jīng)噴涌而現(xiàn)。從長期來看,電商銷售(產(chǎn)品和服務(wù),非服務(wù)提供者)、硬件銷售、廣告支出、APP商店(非游戲類和游戲類)、企業(yè)以及基于位置的娛樂服務(wù)對(duì)于AR發(fā)展來說都是重要支柱。

盡管VR似乎只是游戲市場的一個(gè)分支,但AR的長期發(fā)展方向更傾向于移動(dòng)設(shè)備。相較于全球其他國家(包括相對(duì)于美國的劣勢),這是中國市場的天然優(yōu)勢。

長期來看,中國ARCore的裝機(jī)量將接近ARKit在全球范圍內(nèi)的水平。加上中國ARKit本身的情況、以及騰訊、阿里巴巴及其他公司的移動(dòng)端AR相關(guān)業(yè)務(wù),中國市場的規(guī)模變得清晰。從2020年開始,配合智能手機(jī)終端使用的智能眼鏡將成為蘋果和其他手機(jī)品牌的高級(jí)外設(shè),從而再次發(fā)揮中國固有的移動(dòng)端優(yōu)勢。可以預(yù)見,未來,中國在手機(jī)AR和智能眼鏡裝機(jī)量上將占據(jù)全球主導(dǎo)地位。

以下是中國市場趨勢、商業(yè)模式和財(cái)務(wù)回報(bào):

中國電子商務(wù)占全球的40%,移動(dòng)支付市場是美國的11倍

2017年第四季度,蘋果占中國高端智能手機(jī)出貨量的85%

2015年,中國市場的蘋果手機(jī)銷量超越美國

長期來看,移動(dòng)廣告將占中國所有廣告的60%,占中國數(shù)字廣告的80%以上。

2014年初,中國國內(nèi)Android應(yīng)用商店同國外Google Play全球市場相匹敵

迄今為止,中國的iOS開發(fā)者已經(jīng)將170億美元收入囊中(是全球IOS應(yīng)用商店?duì)I收的25%)

這些對(duì)于AR來說意味著什么?

電子商務(wù)可能是AR最大的商業(yè)模式,中國(尤其是阿里巴巴)可能在這個(gè)領(lǐng)域占主導(dǎo)地位。接著是智能眼鏡的銷售,未來,蘋果能否長期占據(jù)智能眼鏡(不管是叫iGlasses還是其它名字)主導(dǎo)地位的關(guān)鍵是中國的iPhone用戶。而騰訊有可能在第三大商業(yè)模式——AR廣告上處于領(lǐng)先地位,這也可以解釋為何騰訊在這個(gè)領(lǐng)域和阿里巴巴競爭(盡管臉書的Camera Effects在全球創(chuàng)收更多)。這還沒將中國iOS和安卓AR應(yīng)用商店的收入(包含游戲和非游戲類)、企業(yè)AR和基于位置的AR娛樂服務(wù)算在內(nèi)。

綜合未來中國即將到來的的AR裝機(jī)潮、商業(yè)模式和財(cái)務(wù)回報(bào),可以預(yù)見到2022年,全球AR營收的四分之一都將來自中國,這幾乎是美國的兩倍。將各國的數(shù)據(jù)合并,按照地區(qū)來看,那么亞洲占全球AR營收的一半多,而歐洲則少于四分之一,北美地區(qū)少于五分之一。

市場終究很小

裝機(jī)量、使用場景和財(cái)務(wù)回報(bào)在科技市場上都是重要因素,對(duì)于AR/VR領(lǐng)域來說也是如此。 盡管美國可能在VR領(lǐng)域獨(dú)占鰲頭,但中國會(huì)主導(dǎo)更大的AR市場。所以,哪個(gè)國家贏得了AR全球市場,那么他也終將贏得全球AR/VR的競爭,目前看來,中國已經(jīng)搶占了先機(jī)。

這并不是說,從長期來看,美國和其他西方國家在AR/VR領(lǐng)域不會(huì)有建樹(實(shí)際上我們預(yù)測他們可以做的不錯(cuò))。但是亞洲,尤其是中國,對(duì)于這個(gè)市場的未來而言,至關(guān)重要。跨國公司需要開辟一條道路去參與競爭,否則就會(huì)落在后面。蘋果會(huì)一如既往地發(fā)揮出色的水平,而對(duì)于其他公司而言,參與其中就是最重要的事。

-

Ar

+關(guān)注

關(guān)注

25文章

5143瀏覽量

171862 -

vr

+關(guān)注

關(guān)注

34文章

9666瀏覽量

152018

原文標(biāo)題:未來中美AR/VR博弈,中國會(huì)是勝者

文章出處:【微信號(hào):drc_iite,微信公眾號(hào):全球技術(shù)地圖】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

晶體晶振在AR/VR設(shè)備中的作用

安科瑞智慧能源管理:助力光伏投資者搶占“430”“531”政策紅利

消費(fèi)電子PCBA快速迭代:如何用敏捷制造搶占市場先機(jī)

高效能SCADA系統(tǒng) 重塑工廠管理未來

2.4GHz+5GHz雙頻低功耗 Wi-Fi 6協(xié)同IC -nRF7002

AR和VR中的計(jì)算機(jī)視覺

易控智駕在礦山無人駕駛行業(yè)搶占先機(jī)

EDA走向“shift-left”變革,思爾芯六大核心優(yōu)勢搶占先機(jī)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論