") 11家減速器上市企業(yè)2024年業(yè)績情況

11家減速器上市企業(yè)2024年業(yè)績情況

2024年,工業(yè)機器人行業(yè)呈現(xiàn)出復雜且多元的發(fā)展態(tài)勢。

從產(chǎn)量看,國家統(tǒng)計局數(shù)據(jù)顯示,2024年中國工業(yè)機器人產(chǎn)量達到55.6萬臺,同比增長14.2%。

但在銷售上,受下游行業(yè)波動的影響,中國工業(yè)機器人銷量面臨一定的挑戰(zhàn)。高工機器人產(chǎn)業(yè)研究所(GGII)數(shù)據(jù)顯示,2024年中國工業(yè)機器人市場銷量為30.2萬臺,同比下降4.50%。

作為工業(yè)機器人的“關節(jié)”,減速器行業(yè)發(fā)展是否受到影響?

僅4家企業(yè)實現(xiàn)“三增”

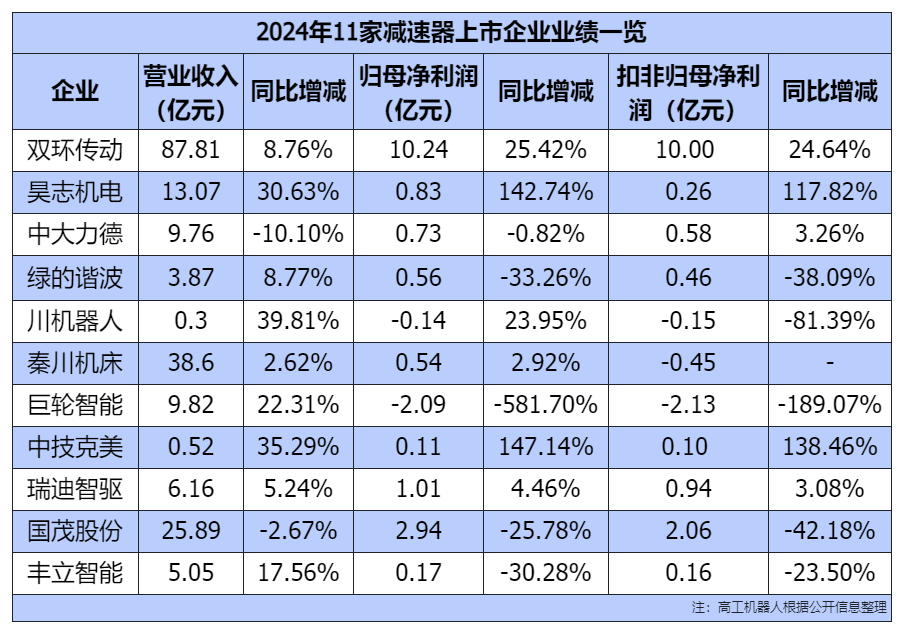

近期,減速器企業(yè)2024年業(yè)績報告相繼出爐,高工機器人整理了雙環(huán)傳動、昊志機電、中大力德、綠的諧波、川機器人、秦川機床、巨輪智能、中技克美、瑞迪智驅(qū)、國茂股份、豐立智能等11家減速器上市企業(yè)的業(yè)績。

從營業(yè)收入看,11家企業(yè)中,僅中大力德、國茂股份營收同比下滑;昊志機電、川機器人、中技克美營收同比增長均超過30%。

從歸母凈利潤看,11家企業(yè)中,雙環(huán)傳動、昊志機電、川機器人、秦川機床、中技克美、瑞迪智驅(qū)等6家企業(yè)實現(xiàn)同比增長,其中,昊志機電增速最快,同比增長142.74%。中大力德、綠的諧波、巨輪智能、國茂股份、豐立智能等5家企業(yè)同比下滑,其中,巨輪智能下滑幅度最大,同比減少581.70%。

在扣非歸母凈利潤中,僅雙環(huán)傳動、昊志機電、中大力德、中技克美、瑞迪智驅(qū)等5家企業(yè)實現(xiàn)同比增長。

整體而言,僅雙環(huán)傳動、昊志機電、中技克美、瑞迪智驅(qū)4家企業(yè)實現(xiàn)營收、利潤(指歸母利潤和扣非利潤)雙雙增長。

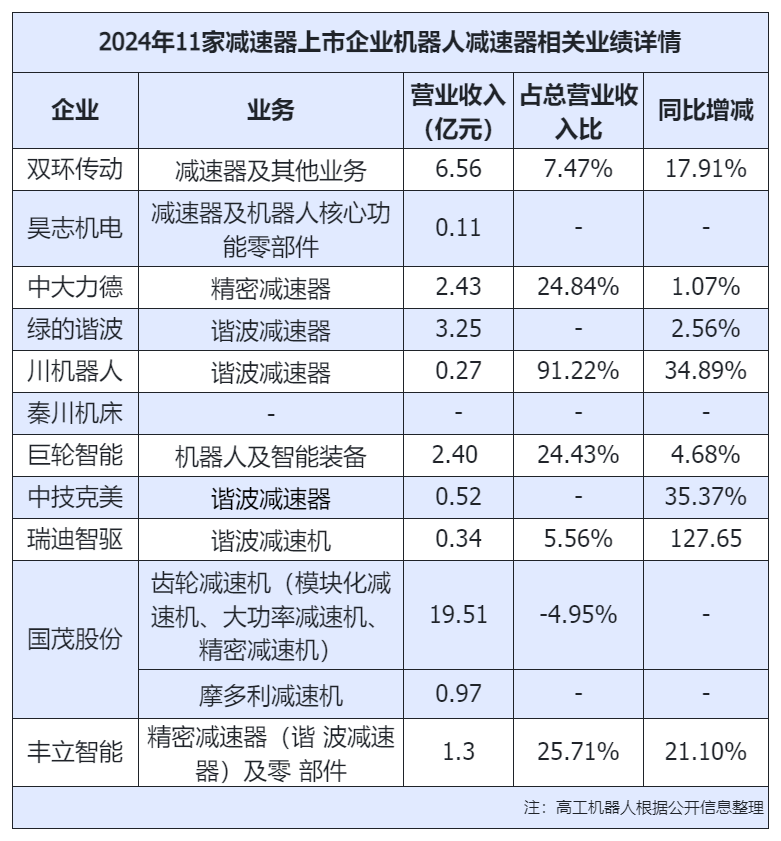

就機器人減速器業(yè)務來看,11家企業(yè)中,除了秦川機床,10家企業(yè)均在年報中提到機器人減速器相關業(yè)績情況。

在營業(yè)收入方面,雙環(huán)傳動的減速器業(yè)務收入最高,為6.56億元。(注:國茂股份的齒輪減速機業(yè)務包含其他業(yè)務,不納入統(tǒng)計范疇)

整體而言,從已公布的業(yè)績情況看,各家企業(yè)的減速器業(yè)務基本實現(xiàn)了同比上升。從增長幅度看,增長最快的是瑞迪智驅(qū)。2024年,其實現(xiàn)收入0.34億元,占營業(yè)收入比為5.56%,同比增長127.65%。

多維度布局,齊發(fā)力

回顧2024年各家企業(yè)的市場布局與策略,不難發(fā)現(xiàn),這些企業(yè)普遍將技術、產(chǎn)品以及大客戶作為核心發(fā)力點。

1、技術是基礎

減速器技術門檻較高,長期以來,國內(nèi)的減速器市場基本被外資品牌主導,國內(nèi)企業(yè)作為后來者,產(chǎn)品與技術一直處于追趕的狀態(tài)。

為突破外資品牌的市場壟斷,實現(xiàn)國產(chǎn)替代,國產(chǎn)減速器企業(yè)從未停止探索與進取的步伐。2024年,國產(chǎn)減速器企業(yè)仍在努力提升自身的技術實力與創(chuàng)新能力,以期在激烈的市場競爭中開辟出一條屬于國產(chǎn)減速器的發(fā)展之路。

例如,昊志機電透露,目前公司已經(jīng)先后攻克了齒形設計、凸輪廓設計、齒輪表面處理等關鍵技術,并形成了14至50型號的減速器,速比涵蓋30-160。

綠的諧波聚焦精密傳動領域,圍繞材料、工藝、結構等難點繼續(xù)加大研發(fā)力度,進行技術攻關。2024年,綠的諧波研發(fā)投入0.50億元,占營業(yè)收入比重12.80%。其透露,2024年,公司還加強產(chǎn)學研合作,與高校、科研院所建立長期合作關系,共同攻克技術難題。

瑞迪智驅(qū)表示,公司基于諧波傳動領域可控彈性變形的原理,采用數(shù)字化技術對齒形進行參數(shù)化建模,形成一套自主知識產(chǎn)權的齒形自動化生成系統(tǒng)。目前公司諧波減速機處于下游客戶的驗證測試和小批量供貨階段。

2、產(chǎn)品獲認可

基于在技術領域的持續(xù)深耕,多家企業(yè)透露其2024年在產(chǎn)品創(chuàng)新與市場拓展方面取得顯著成果。

雙環(huán)傳動介紹,公司控股子公司環(huán)動科技的RV減速器等產(chǎn)品已獲得市場積極肯定。據(jù)了解,環(huán)動科技已與國內(nèi)外多家知名機器人廠商建立了良好的長期戰(zhàn)略合作關系,其主要客戶包括埃斯頓、埃夫特、卡諾普、愛仕達旗下錢江機器人、新時達、新松機器人、凱爾達、廣州數(shù)控、華中數(shù)控等一批知名品牌制造商和上市公司。

雙環(huán)傳動透露,2025年公司將繼續(xù)構建多元化產(chǎn)品矩陣。子公司環(huán)動科技將依托RV減速機的市場口碑優(yōu)勢,深化技術創(chuàng)新,聚焦高精密RV減速器與諧波減速器的研發(fā)制造,研發(fā)適配不同負載需求的產(chǎn)品,為全球機器人企業(yè)提供一站式核心傳動部件解決方案。

國茂股份介紹,2024年,控股子公司國茂精密在四足機器人、工業(yè)機器人、精密加工機床等下游領域取得突破性進展,在客戶方面成功取得翼菲科技的試訂單,并緊密推動其余潛在客戶的樣品開發(fā)、測試工作。

3、市場策略:綁定大客戶

隨著下游機器人市場集中度提升、競爭加劇,在客戶方面,部分減速器企業(yè)采取了“綁定大客戶”的方式。原因在于,綁定大客戶不僅意味著穩(wěn)定的訂單來源,更是提升品牌影響力、積累行業(yè)經(jīng)驗、獲取技術反饋的重要渠道。

瑞迪智驅(qū)在2024年報里透露,公司采取的競爭策略主要體現(xiàn)在客戶端和產(chǎn)品端兩個方面,其中,在客戶端,公司主要是鎖定業(yè)內(nèi)龍頭優(yōu)質(zhì)客戶,建立穩(wěn)定的合作關系。

國茂股份也提到,在市場營銷方面,深耕戰(zhàn)略大客戶是其戰(zhàn)略之一。圍繞客戶多樣化需求開展全方位、精準化的服務工作,扎實做好戰(zhàn)略客戶的維護和深度開發(fā)工作。

4、抓住人形機器人風口

中國已成為全球人形機器人產(chǎn)業(yè)鏈的核心引擎。GGII預測,2025年國內(nèi)人形機器人市場規(guī)模有望接近24億元,到2035年有望接近1400億元。

隨著人形機器人的持續(xù)放量,精密減速器有望開啟新增長極,大部分減速器企業(yè)已經(jīng)展開布局。

綠的諧波針對人形機器人等行業(yè)的新興需求,聚焦諧波減速器的輕量小型化技術突破,同等出力情況下減重30%以上,并開發(fā)出靈巧手適用微型諧波減速器。

巨輪智能介紹,2024年,公司對適應于人形機器人的RV減速器已經(jīng)進行研發(fā)、試制。公司最新研發(fā)的可適用于人形機器人的XT減速器產(chǎn)品,樣機已經(jīng)裝配完成,目前正在進行內(nèi)部檢測,尚未量產(chǎn)。

豐立智能表示,在人形機器人領域,公司開發(fā)用于人形機器人的產(chǎn)品有諧波減速器、行星減速器、小微減速器、小傘齒、小圓柱齒、行星軸、靈巧手模組等。其中:諧波減速器用于機器人腰部以上關節(jié),行星減速器用于機器人腰部以下的關節(jié),小微減速器用于機器人的手指關節(jié)。

2024年,豐立智能所開發(fā)的客戶包括星動紀元、宇樹、三花等。其透露,2024年公司實現(xiàn)人形機器人的銷售訂單收入81.64萬元(含稅)。

2025年有望迎來拐點時刻

在政策支持、技術迭代與市場需求三重驅(qū)動下,中國減速器行業(yè)國產(chǎn)替代進程顯著加速,已從“追趕期”進入“攻堅期”。

在RV減速器領域,GGII數(shù)據(jù)顯示,2022年國產(chǎn)RV減速器份額為41.59%,2023年國產(chǎn)份額提升至52.89%,首次超過外資廠商份額,2024年國產(chǎn)份額進一步提升至60.80%。

在諧波減速器領域,GGII數(shù)據(jù)顯示,2020年國產(chǎn)諧波減速器份額為48.71%,2021年國產(chǎn)份額提升至55.15%,首次超過外資廠商份額,2024年國產(chǎn)份額進一步提升至75.11%。2017-2024年,國產(chǎn)諧波減速器市場份額呈持續(xù)上升趨勢。

GGII預計,2025年國產(chǎn)減速器廠商有望真正進入外資廠商的供應鏈體系,實現(xiàn)放量,這也將是國產(chǎn)減速器廠商迎來真正拐點的關鍵時刻。

-

機器人

+關注

關注

213文章

29726瀏覽量

212797 -

工業(yè)機器人

+關注

關注

91文章

3457瀏覽量

94118 -

減速器

+關注

關注

7文章

415瀏覽量

23850

原文標題:減速器江湖,誰才是2024年盈利“王者”?

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

智同科技推動國產(chǎn)RV減速器行業(yè)發(fā)展

智同科技在國產(chǎn)RV減速器領域崛起

10家機器視覺上市企業(yè)2024年業(yè)績分析

2024年中國RV減速器市場銷量分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論