國家戰略下的細分市場領域新材料機會

國家戰略下的細分市場領域新材料機會

摘要:

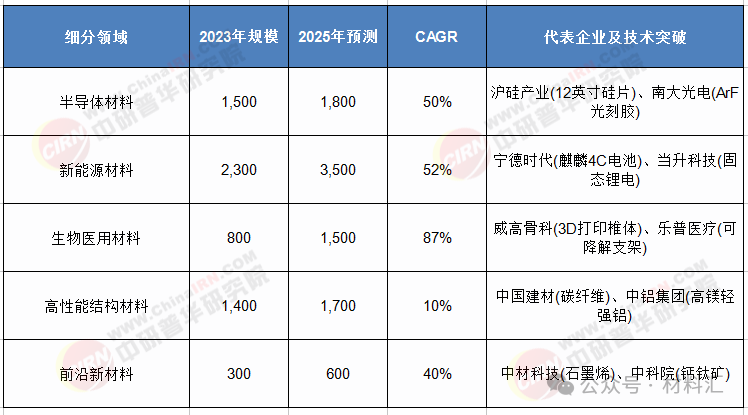

1、細分領域呈現差異化增長:半導體材料增速50%、新能源材料52%、生物醫用材料87%構成三大增長極,而傳統結構材料增速穩定在8-10%。

2、新興領域快速崛起:AI服務器-高頻高速材料增速60%,新能源汽車-MLCC 100%、折疊屏-UTG玻璃30%、氫能-質子交換膜國產化率60%。

3、產業鏈發生變化:半導體材料——“晶圓廠+材料廠”捆綁開發,新能源材料——車企+電池廠+材料商三位一體化。

4、渠道變革:傳統經銷降至40%,而定制化30%、技術授權15%、聯合研發10%等增值模式成為主流。

5、逆向創新降興起:下游應用端主導材料定制開發,打破傳統研產銷線性路線,預計到30年,30%的新材料創新將由應用場景反向驅動。

6、企業戰略選擇。龍頭企業:布局“材料+裝備+算法”全棧能力;中小企業:深耕單點技術;初創企業:探索顛覆性創新。

7、技術創新。材料基因工程顛覆研發模式,生產工藝突破重塑成本曲線。

8、未來技術方向。極限性能突破、智能化升級、綠色制造、跨界融合。

9、未來市場空間。25年達1萬億元,30年突破3萬億元,CAGR保持18%。增長引擎來自:國產替代,技術迭代紅利,新興應用拓展。

10、重點關注新材料。高端光刻膠、航空發動機材料;固態電池、高溫超導材料、鈣鈦礦光伏材料;高頻高速材料、MLCC、UTG玻璃、硅碳負極;AI+新材料、生物可降解材料等。

行業背景

創新材料作為中國制造業轉型升級的核心基石,正從戰略支撐產業升級為國家競爭力的關鍵支柱。2024年,中國創新材料產業規模已突破6萬億元,保持20%的年增速,成為全球增長最快的新材料市場。這一迅猛發展背后,是國家戰略的強力驅動——“十五五”規劃將創新材料列為戰略性新興產業核心領域,配套出臺《重點新材料首批次應用示范指導目錄(2024年版)》,涵蓋299種新材料,為行業發展提供明確指引。

行業已進入質量躍升期:半導體材料國產化率從2020年的15%提升至2024年的25%;新能源材料領域,磷酸鐵鋰正極材料國產化率達95%,支撐寧德時代、比亞迪全球市占率超60%。但同時,高端光刻膠、航空發動機材料等仍面臨“卡脖子”困境,國產化率不足10%。

當前行業呈現三大特征:政策密集賦能、技術加速突破、應用場景拓展。特別是在“雙碳”目標和數字經濟驅動下,固態電池材料、高溫超導材料、鈣鈦礦光伏材料等前沿領域正催生千億級新賽道。

市場現狀分析

產業規模與結構分布

中國創新材料市場已形成多元化梯隊格局,2024年總體規模達6萬億元,預計2025年突破1萬億元大關。細分領域呈現差異化增長:半導體材料(增速50%)、新能源材料(52%)、生物醫用材料(87%)構成三大增長極,而傳統結構材料增速穩定在8-10%。區域分布上,長三角(以滬硅產業、南大光電為代表)占據半導體材料領域45%份額;珠三角(寧德時代、比亞迪為核心)主導新能源材料;京津冀則在生物醫用材料(威高骨科、樂普醫療)方面形成集群優勢。

表1:2023-2025年中國創新材料主要細分領域市場規模(億元)

(數據來源:中研普華產業研究院整理)

應用領域重構成為新特征。傳統應用(航空航天、汽車制造)占比從2019年的65%降至2023年的48%,而新興領域如AI服務器(CCL用量增長60%)、新能源汽車(MLCC需求增長100%)、折疊屏手機(UTG玻璃需求年增30%)、氫能源(質子交換膜國產化率60%)快速崛起。這種轉變倒逼材料企業加速技術迭代,如安集科技CMP拋光液全球市占率達5%,滿足芯片制造精密化需求。

競爭格局與產業鏈演變

行業集中度加速提升,呈現“國家隊引領+民營專精”的雙軌格局。中國建材集團作為“國之大材”代表,在碳纖維(中復神鷹T1100級)、氮化硅陶瓷(耐溫1200℃)等領域實現突破,2023年研發投入超100億元。民營企業則深耕細分賽道,如贛鋒鋰業規劃10萬噸固態電解質產能,樂普醫療可降解支架進入臨床三期。國際比較顯示,中國在大宗材料產業化(稀土永磁、光伏玻璃)方面已實現領跑,但在高端半導體材料、生物醫用級材料方面仍與美日存在代際差距。

產業鏈協同模式創新顯著。半導體材料領域形成“晶圓廠+材料廠”捆綁開發模式(如中芯國際與滬硅產業);新能源材料則呈現“車企+電池廠+材料商”三位一體研發(比亞迪與當升科技聯合實驗室)。這種深度協同加速了技術轉化,如28nm節點國產材料驗證周期從3年縮短至18個月。

渠道變革同樣深刻:傳統經銷模式占比降至40%,而定制化服務(35%)、技術授權(15%)、聯合研發(10%)等增值模式成為主流。不過行業仍面臨結構性矛盾——低端產能過剩(利用率僅65%),而高純度電子級材料(如12英寸硅片)仍依賴進口,供需錯配明顯。

影響因素分析

政策環境與制度創新

國家戰略布局形成強力支撐。工信部《前沿材料產業化重點發展指導目錄(第一批)》明確超導材料、石墨烯等七大方向;“十五五”規劃設立新材料產業發展領導小組,統籌關鍵材料攻關。地方政府配套加碼,如廣東省設立百億元級新材料產業基金,重點投向半導體材料。政策組合拳效果顯著:首批次應用保險補償機制覆蓋80%關鍵材料,使企業研發風險降低30%。

標準體系與國際接軌加速。中國建材集團參與制定ISO國際標準52項,推動碳纖維等產品從“技術領先”向“標準領先”轉變。但歐盟CBAM(碳邊境調節機制)將再生材料納入核算,對中國出口產品提出新挑戰,亟需建立與國際互認的碳足跡體系。

技術創新與產業升級

材料基因組工程顛覆研發模式。中科院通過高通量計算+實驗,將新型鋰電電極材料研發周期縮短70%。AI輔助設計同樣成效顯著,某高溫合金研發項目通過機器學習優化成分組合,使性能提升20%。但基礎研究短板仍存:新材料領域發明專利僅占全球12%,遠低于美國的38%。

生產工藝突破重塑成本曲線。中復神鷹西寧基地實現2.5萬噸碳纖維單線規模全球最大,單位成本下降40%;中材科技通過“濕法+拉伸”工藝使鋰電池隔膜厚度降至5μm,良品率達90%。這些創新使中國企業在規模效益方面建立優勢,但在精密裝備(如電子束曝光機)仍依賴進口。

市場需求與產業痛點

下游升級倒逼材料創新。AI服務器推動高頻高速CCL材料需求增長60%;新能源汽車使MLCC用量達傳統車6倍。這種高端化需求促使企業加大研發,如寧德時代麒麟電池采用硅碳負極,能量密度突破400Wh/kg。

行業痛點制約發展速度:

——驗證壁壘:醫療材料臨床審批需5-7年,半導體材料晶圓廠認證需2-3年

——資金壓力:企業平均研發投入占比15%,高于制造業平均水平(2.3%)

——人才缺口:復合型材料工程師缺口達20萬,高校培養體系滯后產業需求

未來預測分析

市場規模與增長動力

基于技術擴散曲線與政策目標,預測中國創新材料市場將經歷結構性增長:2025年達1萬億元,2030年突破3萬億元,CAGR保持18%。增長引擎來自三方面:

——國產替代深化:12英寸硅片自給率從15%提升至50%,帶動半導體材料規模達3000億元

——技術迭代紅利:固態電池材料(CAGR 60%)、鈣鈦礦光伏(50%)等前沿領域爆發

——新興應用拓展:AI服務器材料需求年增30%,生物可降解材料在醫療領域滲透率突破25%

區域格局將更趨協同。長三角強化研發優勢(R&D投入占比4.5%),成渝聚焦“軍轉民”材料應用,粵港澳探索跨境數據驅動的新材料研發新模式。

技術趨勢與產業變革

未來五年技術突破聚焦四大方向:

——極限性能突破:氮化硅陶瓷軸承(轉速60萬轉/分)、碳纖維復材(拉伸強度7GPa)

——智能化升級:材料-器件一體化設計,如自修復涂層、智能響應型醫用材料

——綠色制造:生物基聚酯(減碳50%)、低碳水泥(減排25%)

“逆向創新”模式將興起:下游應用端(如車企、醫院)主導材料定制開發,打破傳統“研產銷”線性路徑。預計到2030年,30%的新材料創新將由應用場景反向驅動。

國際競爭格局演變

全球將形成三極競爭格局:

——美國主導基礎研發(85%的頂級材料期刊論文)

——日本掌控精密制造(高端光刻膠市占率90%)

——中國優勢在產業化速度(從實驗室到量產比歐美快30%)

技術“脫鉤”風險加劇:美國出口管制清單新增量子計算材料,歐盟擬限制石墨產品進口。中國需突破“卡脖子”環節:高純靶材、電子級氣體等35種材料進口依賴度超80%。

建議

企業戰略建議

技術路線選擇需差異化:

——龍頭企業:布局“材料+裝備+算法”全棧能力(如中國建材模式)

——中小企業:深耕單點技術(如安集科技專注CMP拋光液)

——初創企業:探索顛覆性創新(如鈣鈦礦量子點顯示材料)

生態構建是關鍵:建議半導體材料企業與晶圓廠建立“認證+采購”長期協議;生物材料企業應提前5年布局臨床試驗;新能源材料商需嵌入車企電池技術路線圖。

投資策略建議

重點布局三大賽道:

——國產替代確定性高:半導體前驅體、醫用級聚乳酸

——技術迭代受益者:固態電解質、超導帶材

——平臺型技術公司:材料AI設計軟件、高通量實驗設備

風險控制需關注:

——技術路線風險(如氫能與固態電池的路徑競爭)

——政策波動(如歐盟CBAM碳關稅調整)

——產能過剩(低端鋰電材料利用率已降至60%)

政策與行業建議

國家層面應構建“三支柱”支撐體系:

——基礎研究:設立國家材料科學中心(類似美國NIST)

——應用轉化:建立10個國家級中試基地(聚焦半導體、生物醫用)

——國際合作:主導3-5個國際材料標準委員會

行業協會需發揮更大作用:

——建立“紅名單”共享合格供應商數據庫

——組織共性技術攻關(如電子級硅烷純化)

——推動建立材料全生命周期碳足跡標準

中國創新材料產業正經歷從“規模擴張”向“質量躍升”的歷史性轉變。“十五五”期間,在科技自立自強戰略引領下,行業將保持18%的高速增長,2030年規模突破3萬億元。半導體材料國產化、新能源材料高性能化和生物材料智能化將成為三大主線,催生多個千億級細分市場。

對企業而言,技術深度與生態位選擇將決定競爭成敗。頭部企業需通過垂直整合構建全產業鏈優勢,中小企業則應聚焦“專精特新”形成不可替代性。投資者需重點關注技術突破與產能釋放的“甜蜜點”,但需警惕技術路線更迭和國際規則變化帶來的不確定性。

對國家而言,創新材料已成為戰略必爭領域,既關乎產業鏈安全(35種關鍵材料進口依賴),也影響“雙碳”目標實現(新材料貢獻15%碳減排)。建議實施“材料強國2030”專項工程,將材料基礎研究投入提高到R&D總經費的20%,同時通過“一帶一路”材料合作計劃輸出中國標準,提升全球產業話語權。

來源:中研網,互聯網,版權歸原作者所有

以上部分資料轉載“材料匯”網絡平臺,文章僅僅用于交流學習版權歸原作者。如有侵權請告知立刪。

-

半導體

+關注

關注

335文章

28625瀏覽量

232859 -

晶圓

+關注

關注

52文章

5125瀏覽量

129185 -

材料

+關注

關注

3文章

1320瀏覽量

27732

發布評論請先 登錄

奇瑞汽車亮相2025年國際汽車新材料大會

石墨烯新材料在電力能源領域的研發應用已取得新突破

中國2025年新材料產業產值預估達10萬億元

愛科新材完成新戰略融資,貝斯特新材料加入投資

新材料產業現狀與發展趨勢展望

國產新材料機會 | 顯示材料

纖納光電與南開國家新材料研究院簽訂合作備忘錄

“國產替代”新材料 16 種

國家發改委和工信部聯合印發 | 新材料中試平臺建設指南(2024-2027年)

我國化工新材料產業發展面臨的問題

X射線工業CT檢測設備用于復合新材料內部缺陷檢測

比亞迪入股芯源新材料

英碩新材料石墨烯新材料初露鋒芒

芯源新材料獲比亞迪獨家B輪融資

萬界星空科技新材料MES系統解決方案

工商網監

工商網監

評論