進擊中的大陸晶圓代工_30多條產線驚呆世界

進擊中的大陸晶圓代工_30多條產線驚呆世界

大陸芯片自給率在25%左右,隨著國家政策推動人才、資金加速向半導體產業集中,中國國內晶圓生產線自2016年進入了發展高潮期。目前,中國在建的22座晶圓廠中,有17條產線將于2017年年末至2018年量產,新增投資約六千億元人民幣以上。

本期的智能內參,我們推薦來自光大證券的大陸晶圓代工行業報告,從當前的半導體產業轉移節點出發分析大陸晶圓代工廠商的市場機遇和成長路徑。

以下為智能內參整理呈現的干貨:

六千億投在機遇期 本土半導體逆襲

時間節點:半導體產業第三次轉移

▲半導體產業歷史遷移路徑

半導體被稱為國家工業的明珠,亦即信息產業的“心臟”。

半導體產業起源地為美國,美國迄今仍在IDM模式(從設計、制造、封裝測試以及投向消費市場一條龍全包)及垂直分工模式中的半導體產品設計環節占據絕對主導地位,而存儲器、晶圓代工及封測等重資產、附加值相對低的環節陸續外遷。

由于半導體屬于技術及資本高度密集型行業,只有下游終端需求換代等重大機遇來臨時,新興地區通過技術引進、勞動力成本優勢才有機會實現超越,推動產業鏈遷移。

半導體先后在大型計算機時代和PC時代發生兩次產業轉移,當前為IoT(物聯網)等下一輪終端需求換代醞釀期,為大陸半導體產業崛起創造機遇,并提供技術積累的時間窗口。

光大證券認為,未來五年半導體市場仍將由智能手機硅含量增加主導,汽車電子、物聯網等新興領域為高增長亮點。大陸半導體產業在國家政策資金重點扶持下,通過技術積累、及早布局,具備能力把握潛在需求換代機遇,成為半導體產業第三次遷移地。

本土現狀:IC自給率提升空間大

▲國內下游市場需求旺盛,IC自給率提升空間大

中國是全球最大的半導體消費市場,半導體需求量全球占比由2000年的7%攀升至2016年的42%,成為全球半導體市場的增長引擎。

然而,大陸半導體產業發展與其龐大的市場需求并不匹配,IC仍大程度依賴于進口。據SEMI 統計,2016 年本土芯片自給率僅為25%,且預計未來三年自給率仍不到 30%,國產IC自給率仍有相當大的提升空間。

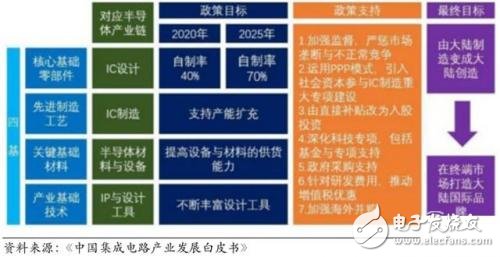

趨勢:政策利好 三大環節規模化

▲中國半導體產業各環節政策目標及支持

為避免大陸IC產業過度依賴進口,中國政府已將半導體產業發展提升至國家戰略高度,并針對設計、制造、封測各環節制定明確計劃。

國家集成電路產業投資基金(大基金)首期募資規模達1387.2億元人民幣,截至2017年9月已進行55余筆投資,承諾投資額已達1003億元,且二期募資正在醞釀中。

同時由“大基金”撬動的地方集成電路產業投資基金(包括籌建中)達5145億元,合計基金規模達6531億元人民幣,引導中國大陸半導體業產能建設及研發進程加快,生產資源加速集中最終實現競爭力提升。

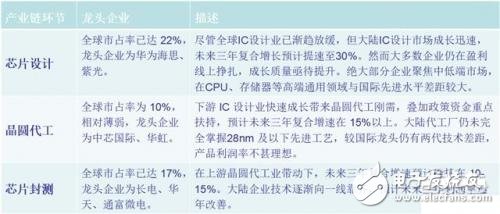

▲全球半導體產業鏈各環節龍頭廠商

半導體產業鏈分為核心產業鏈(設計、制造及封裝測試)和支撐產業鏈(設計環節服務的電子設計自動化/EDA工具及IP核供應商、為制造封測環節服務的原材料及設備供應商)。

目前,支撐產業鏈由歐美日本壟斷,大陸廠商與國際龍頭技術及規模差距甚大;核心產業鏈這塊,大陸正在逐步實現規模化,陸續誕生躋身全球前十的龍頭廠商。

▲大陸核心產業鏈逐步規模化

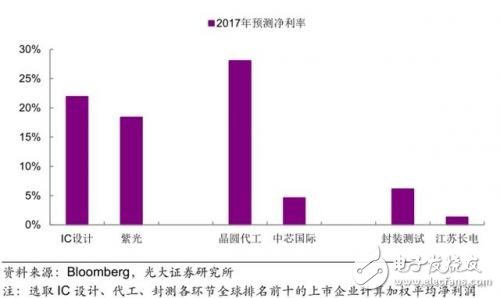

▲半導體核心產業鏈各環節大陸龍頭與全球龍頭企業平均凈利率對比

進擊中的大陸晶圓代工

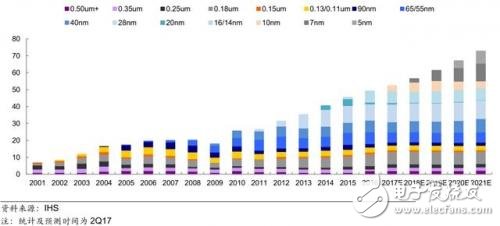

全球:市場增量靠先進制程

▲2005-2021E全球純晶圓代工廠各制程市場規模及預測,最先進制程創造增量空間(單位:十億美元)

當前,全球純晶圓代工市場增長平穩。在智能手機市場增速放緩、物聯網、汽車電子等新興終端應用尚未放量背景下,當前全球純晶圓代工市場的增量空間主要來自人工智能、加密貨幣等高性能計算應用持續向最先進制程遷移(當前采用14nm及以下節點)。

鑒于10nm已于2H17開始逐步放量,高端 AP、加密貨幣等對10nm需求旺盛,光大證券預計2018年10nm 將繼續放量,加之7nm于2H18突破放量,產品遷移有望帶動全球純晶圓代工市場增長提速至 9%。

大陸:本地優勢成突圍關鍵

▲半導體產業微笑曲線

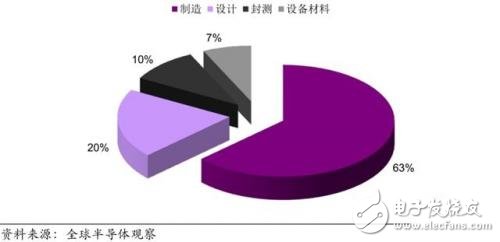

▲大基金一期各產業鏈的承諾投資額占比(截至2017年11月30日)

大陸已率先突破微笑曲線底部封測環節,伴隨著封測業盈利質量提升拐點來臨。考慮到IC制造為當前國家政策重點支持環節(在一期大基金承諾投資額占比高達63%),光大證券判斷,大陸半導體崛起將沿著微笑曲線由底部向兩端發展,封測之后的下一突破口便是晶圓代工。

▲2016年全球前十大純晶圓代工企業排名(***占據絕對主導地位,大陸僅占10%市場份額)

晶圓制造屬于技術及資本密集型行業,其最關鍵的技術為制造流程的精細化技術,為攻克最先進制程需巨額資本開支及研發投入。

晶圓行業寡頭競爭特征愈發明顯,2016年全球前十大純晶圓代工企業聯合市場份額達94.2%,大陸份額較低。根據晶圓代工廠商的最先進節點,其市場位勢可劃分為三大陣營,大陸晶圓代工廠仍位于二三線陣營(28nm及以上節點)。

▲晶圓代工廠商的三大陣營

當前大陸IC設計客戶普遍制程要求相對較低,大多仍處于向28nm制程遷移的過程中,對成熟制程需求依然旺盛。

相較于臺積電等海外廠商,大陸代工廠在同等制程上可為大陸客戶提供更高的產能保證,配備自身最優質的資源,且基于自身地域優勢,產品生產周期得以縮短,因此大陸客戶在技術相當的前提下更加傾向于選擇本地代工廠。

▲2017H1大陸晶圓代工銷售份額分布(本土廠商占大陸市場份額35%,臺積電壟斷程度有所減弱)

內外資催生36條大陸晶圓產線

▲大陸內外資晶圓廠復合增速預測

鑒于下游 IC 設計業快速成長帶來晶圓代工剛需,大陸代工廠產能規模及本地化優勢依舊穩固,光大證券認為:大陸晶圓代工廠通過把握現有制程市場仍能實現快速成長,預計未來三年大陸晶圓代工業復合增速在 15%以上。

▲大陸現有、在建及計劃中的晶圓代工廠

當前中國大陸12寸及8寸現有晶圓產線合計36條(現有產線20條,在建及計劃16條),就純晶圓代工,內資外資廠商在建及計劃產線合計8條。

光大證券預計2021年大陸8寸晶圓代工廠產能將達865K/m,2016-2021年間復合增速為6%,內資及外資晶圓代工廠產能擴張均較為平穩;2021年大陸12寸晶圓代工廠產能將達457K/m,2016-2021年間復合增速達24%,在內資及外資晶圓廠的共同推動下預計將進入快速擴張狀態。

盡管外資在大陸IC設計市場高增長的吸引下計劃搶食大陸晶圓市場,但無論是產能還是制程的角度,外資沖擊影響有限。

從產能角度看,臺積電、聯電大陸晶圓產能擴張仍面臨***法規限制其大陸晶圓廠30億美元單筆投資額限制;從制程角度看,臺積電、格羅方德、聯電三大國際領先廠商在大陸布局重點均在 28nm 及以下制程。

大陸晶圓成長路徑預測

大陸晶圓代工業仍處起步階段,技術及規模較主導地區***差距明顯。隨著全球摩爾定律放緩、下游國產終端品牌崛起、國家加速重視及資金扶持,大陸晶圓代工業已進入關鍵成長期。

龍頭:中芯2021年有望躋身前三

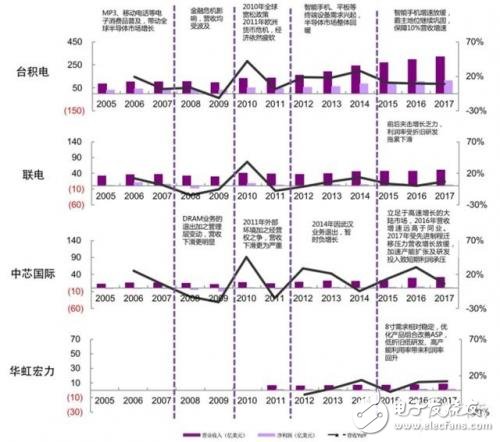

▲2005-2017 年臺積電、聯電與中芯國際、 華虹宏力的業績對比及動因分析(注:四家公司 2017 年財務數據由2017Q1-Q4未經審計的季度財務數據匯總計算得到)

臺積電把握先進制程、產能、人才、客戶等多維度卡位優勢,格羅方德相比聯電在先進制程領域投入更為激進,預計二者市場占有率將保持第一第二。

而聯電先進制程研發未及預期、成本結構拖累利潤,已選擇退出先進制程競賽,停留在14nm節點,營收增長動力略顯不足。

與此同時,中芯14nm已進入集中研發攻克階段,28nm技術及良率瓶頸期突破,部分產品向40nm及55/65nm遷移帶動12寸成熟工藝需求回暖,差異化工藝平臺的陸續發布,再加上中國區優勢地位,預計中芯國際未來三年復合增速達15%。

光大證券保守預計中芯國際及聯電未來六年營收復合增速分別為15%/5%,中芯國際與聯電的規模差距將持續縮減,有望于2023年趕超臺聯電。

制程結構:節點滯后

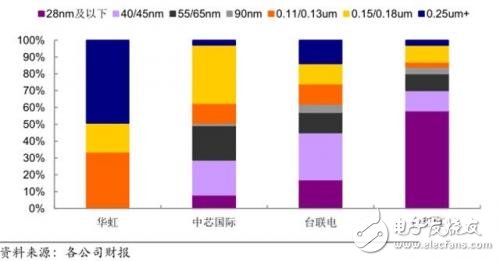

▲2017年中芯、華虹與聯電、臺積電的營收結構對比(按技術節點)

臺積電制程結構高端化明顯,主要聚焦于先進制程市場,蘋果A11更是刺激了10nm制程的放量;聯電14nm有效產能有限,前兩大主力制程分別為40nm、28nm。

中芯國際與聯電制程結構較相似,隨著良率逐步改善,28nm于2016年末陸續放量,2017年營收占比達8%;華虹宏力則專注于8寸晶圓代工,前兩大主力制程為≥0.35μm 及 0.11/0.13μm。

下游應用:聚焦消費電子

▲2015年全球半導體市場需求占比

根據WSTS統計,全球半導體產業下游應用市

-

半導體

+關注

關注

335文章

28865瀏覽量

237046 -

物聯網

+關注

關注

2930文章

46201瀏覽量

391751

發布評論請先 登錄

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

2024年晶圓代工市場年增率高達22%

三星電子晶圓代工業務設備投資預算大幅縮減

95.5億!晶圓大廠成功引資

晶圓中scribe line(劃片線)和saw line(鋸片線)的差異

工商網監

工商網監

評論