機構:2024年中國半導體產業項目投資總額為6831億元

機構:2024年中國半導體產業項目投資總額為6831億元

據CINNO Research最新統計數據,2024年中國(含中國臺灣)半導體產業項目投資總額為6831億人民幣,較去年同期下降41.6%。

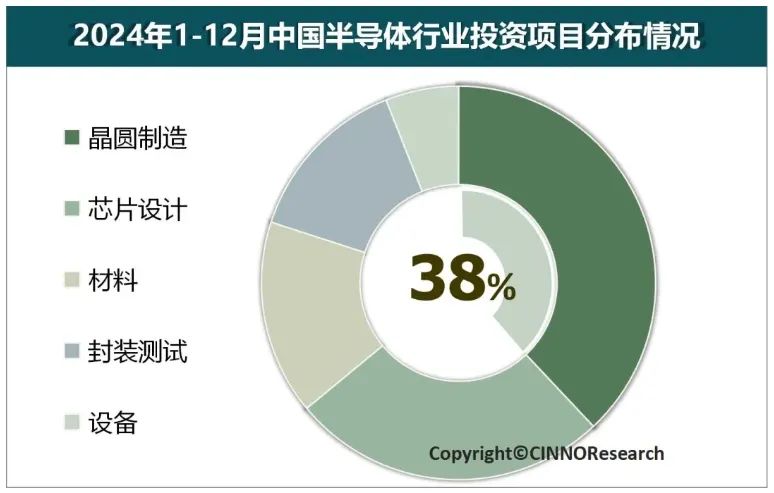

從投資結構來看,晶圓制造仍是資金的主要流向,2024年投資金額為2,569億人民幣,占比37.6%,但同比下降35.2%。芯片設計領域投資額為1,798億人民幣,占比26.3%,同比下降39.5%。半導體材料和封裝測試領域的投資降幅更為顯著,分別下降50.0%和46.7%,投資金額為1,116億人民幣和945.1億人民幣,占比16.3%和13.8%。

? 在投資地域分布方面,2024年中國半導體產業投資涉及25個省市(含直轄市),但資金分布高度集中。中國臺灣以37.2%的投資占比位居第一,成為半導體產業的核心投資區域。江蘇緊隨其后,占比14.7%。浙江、上海和北京分別以9.2%、6.3%和5.7%的占比位列第三至第五。前五個地區的投資總額占比高達73.1%。 此外,在內外資分布方面,2024年中國半導體產業投資以內資為主,占比達到62.5%,顯示出中國在推動半導體產業自主化方面的決心。臺資占比為36.8%,憑借其在晶圓制造和芯片設計領域的技術積累,繼續發揮重要的市場作用。

? 在投資地域分布方面,2024年中國半導體產業投資涉及25個省市(含直轄市),但資金分布高度集中。中國臺灣以37.2%的投資占比位居第一,成為半導體產業的核心投資區域。江蘇緊隨其后,占比14.7%。浙江、上海和北京分別以9.2%、6.3%和5.7%的占比位列第三至第五。前五個地區的投資總額占比高達73.1%。 此外,在內外資分布方面,2024年中國半導體產業投資以內資為主,占比達到62.5%,顯示出中國在推動半導體產業自主化方面的決心。臺資占比為36.8%,憑借其在晶圓制造和芯片設計領域的技術積累,繼續發揮重要的市場作用。

在半導體材料領域,根據CINNO Research最新統計數據,2024年投資資金按項目類別分布顯示,硅片投資占比最高,達到36.4%,投資金額為406.3億人民幣。此外,第三代半導體材料(SiC/GaN)投資占比為20.5%,投資金額達到228.6億人民幣。這表明在提升晶圓制造能力方面的持續努力,以及正在加速布局下一代半導體技術。

另據IT桔子統計的數據顯示,2024年國內半導體領域一級市場融資交易量為658起,相較于2023年的614起有所增加,增長幅度約為7.17%;融資總金額約為1220.16億元,同比下降了約14.45%,減少了約206億元。其中,A輪融資占據了主導地位,共發生249起融資,占比約38%;B輪融資則有131起,占比約20%;天使輪占比17%,而C輪及以后的比例較低。

從數據層面來看,盡管2024年半導體行業融資事件數有所增加、市場仍然活躍,但單筆大額融資減少、平均金額的下降導致了整體融資規模的下跌。CINNO Research認為,盡管中國在半導體制造和設計領域持續發力,但全球需求疲軟、技術壁壘以及國際供應鏈重組等多重因素對投資信心造成了一定壓力。

盡管短期內投資增速放緩,但中國在半導體設備、材料等關鍵領域的逆勢增長表明,其產業升級和自主創新的戰略方向并未改變。在全球半導體行業變革的背景下,中國通過聚焦關鍵領域的技術突破和產業鏈自主化,展現其應對復雜國際環境的戰略韌性。

審核編輯 黃宇

-

半導體

+關注

關注

335文章

28439瀏覽量

230926 -

晶圓制造

+關注

關注

7文章

290瀏覽量

24389

發布評論請先 登錄

中鼎股份擬10億元布局智能機器人項目

北京市最值得去的十家半導體芯片公司

2024年中國半導體產業投資趨勢分析

2024年中國光電顯示產業投資金額約2230億元

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

DEKRA德凱榮獲“2024年中國儲能產業卓越檢測認證機構”獎項

揚杰科技登榜“2024中國半導體企業TOP100”

工商網監

工商網監

評論