") 2025年功率半導(dǎo)體的五大發(fā)展趨勢(shì)

2025年功率半導(dǎo)體的五大發(fā)展趨勢(shì)

TechInsights功率半導(dǎo)體市場(chǎng)份額報(bào)告指出,2024 年功率半導(dǎo)體行業(yè)的銷(xiāo)售額高達(dá) 468 億美元,與 2023 年相比下降了 8%。展望 2025 年的潛在增長(zhǎng)機(jī)會(huì),市場(chǎng)面臨著一些挑戰(zhàn),包括汽車(chē)行業(yè)(尤其是電動(dòng)汽車(chē))的需求低于預(yù)期、地緣政治的不確定性加劇了工業(yè)應(yīng)用的低迷,以及消費(fèi)市場(chǎng)的疲軟。更重要的是,目前行業(yè)參與者依然保持大規(guī)模投資擴(kuò)充產(chǎn)能的勢(shì)頭,這些挑戰(zhàn)對(duì)行業(yè)來(lái)說(shuō)不容樂(lè)觀。在此背景下,功率半導(dǎo)體產(chǎn)業(yè)依然在不斷地獲得戰(zhàn)略投資。2025 功率半導(dǎo)體的五大發(fā)展趨勢(shì):功率半導(dǎo)體在AI數(shù)據(jù)中心應(yīng)用的增長(zhǎng),SiC在非汽車(chē)領(lǐng)域應(yīng)用的增長(zhǎng),GaN導(dǎo)入到快速充電器之外的應(yīng)用領(lǐng)域, 中國(guó)功率半導(dǎo)體生態(tài)系統(tǒng)的壯大以及晶圓尺寸的顯著升級(jí)。

01,人工智能推動(dòng)功率半導(dǎo)體發(fā)展

隨著消費(fèi)和工業(yè)應(yīng)用中大規(guī)模生成式人工智能的興起,數(shù)據(jù)中心運(yùn)營(yíng)商和超大規(guī)模廠商為了獲得更廣泛的市場(chǎng)認(rèn)可,重新思考如何從處理器層面獲取和管理電源,并且如何將數(shù)據(jù)中心的增長(zhǎng)與其能源消耗和隨之而來(lái)的碳足跡脫鉤也是他們關(guān)注的問(wèn)題。

數(shù)據(jù)中心園區(qū)通常超過(guò) 100 兆瓦,計(jì)劃新增容量超過(guò) 150 千兆瓦,其中 60% 用于人工智能,數(shù)據(jù)中心電力需求的增長(zhǎng)速度遠(yuǎn)遠(yuǎn)超過(guò)了電網(wǎng)的增長(zhǎng)速度。現(xiàn)場(chǎng)發(fā)電將變得更加重要,需要多樣化的能源組合,不僅包括傳統(tǒng)的光伏和風(fēng)能,還包括核小型模塊化反應(yīng)堆(SMR)發(fā)電和氫燃料電池。這一轉(zhuǎn)變也將推動(dòng)更大容量電池儲(chǔ)能系統(tǒng) (BESS) 和不間斷電源 (UPS) 的激增。

在數(shù)據(jù)中心內(nèi),服務(wù)器機(jī)架的功率水平不斷提高,達(dá)到 100kW 甚至更高,這反過(guò)來(lái)又影響了功率密度要求,目前已超過(guò) 100W/in3。更高功率電源供應(yīng)單元 (PSU) 和電池備份單元 (BBU) 的需求正在激增,功率范圍從 5.5kW 到 12kW。業(yè)界將氮化鎵 (GaN) 和碳化硅 (SiC) 等寬帶隙 (WBG) 材料定位為關(guān)鍵技術(shù)。

隨著每個(gè)機(jī)架的功率急劇增加,業(yè)界正在探索如何更高效地提供功率。雖然 48 伏直流配電已成為常態(tài),但對(duì)更高電壓(如 +/-400 伏直流)解決方案的需求也在不斷增長(zhǎng),這就需要新穎的電源轉(zhuǎn)換策略。在處理器層面,垂直電源輸送--即從加速卡背面向處理器供電--正在成為最大限度減少損耗的首選方法。這種方法為整個(gè)行業(yè)提供了創(chuàng)新和競(jìng)爭(zhēng)的空間。

02,碳化硅正在向汽車(chē)以外的領(lǐng)域發(fā)展

碳化硅(SiC)早在電動(dòng)汽車(chē)(EV)問(wèn)世之前就已被開(kāi)發(fā)出來(lái),并被用于高速列車(chē)等工業(yè)大功率應(yīng)用領(lǐng)域。然而,正是汽車(chē)市場(chǎng)推動(dòng)了這一技術(shù)從利基市場(chǎng)走向主流市場(chǎng),正如TechInsights機(jī)構(gòu)發(fā)布《碳化硅在線數(shù)據(jù)報(bào)告》(ODR),至2024 年,功率半導(dǎo)體市場(chǎng)規(guī)模將達(dá)到 35 億美元。這一轉(zhuǎn)變導(dǎo)致了技術(shù)成本的下降,主要原因是對(duì)晶圓產(chǎn)能進(jìn)行了大量投資,以及器件架構(gòu)和工藝的進(jìn)步帶來(lái)了良率的提高,從而解決了基底面位錯(cuò)和柵極氧化物泄漏等可靠性問(wèn)題。額定電壓為 650V 和 1200V 的標(biāo)準(zhǔn)產(chǎn)品正是從這些發(fā)展中產(chǎn)生的。

隨著電動(dòng)汽車(chē)市場(chǎng)的發(fā)展勢(shì)頭放緩,業(yè)界將更多的注意力放在了數(shù)據(jù)中心、直流快速充電、可再生能源發(fā)電和存儲(chǔ)以及工業(yè)電源等其他應(yīng)用上。我們相信,碳化硅正進(jìn)入一個(gè)充滿新機(jī)遇的時(shí)代,2025 年將是關(guān)鍵的一年。

在數(shù)據(jù)中心,英飛凌的 400V 碳化硅 MOSFET 和 onsemi 最近從 Qorvo 的碳化硅業(yè)務(wù)中收購(gòu)的碳化硅 JFET 等新產(chǎn)品不斷涌現(xiàn)。這兩種產(chǎn)品都能在電源的 AC-DC 轉(zhuǎn)換階段提供更高的效率和功率密度,是下一代高功率 PSU 的解決方案。

另一方面,碳化硅在其最初的大功率應(yīng)用領(lǐng)域重新受到關(guān)注。具體而言,預(yù)計(jì)碳化硅在可再生能源發(fā)電、傳輸和存儲(chǔ)領(lǐng)域的應(yīng)用將進(jìn)一步擴(kuò)大,因?yàn)楦叩念~定功率水平必然導(dǎo)致更高的配電電壓,以避免高電流損耗。例如,2000 伏碳化硅將支持需要 1500 伏直流鏈路的應(yīng)用,與硅基技術(shù)相比,它能提供簡(jiǎn)化的功率轉(zhuǎn)換架構(gòu)。

03,氮化鎵為未來(lái)增長(zhǎng)做好準(zhǔn)備

在功率半導(dǎo)體技術(shù)中,氮化鎵(GaN)是最有前途的技術(shù)之一。氮化鎵在電流處理能力、擊穿電壓和導(dǎo)通電阻方面與碳化硅不相上下,同時(shí)電容較低。這使得開(kāi)關(guān)速度大大提高,進(jìn)而實(shí)現(xiàn)了更小的功率轉(zhuǎn)換系統(tǒng)。工藝成本低、芯片尺寸小,最終使氮化鎵的成本與硅持平。氮化鎵器件在 USB-C 快速充電器和 USB-PD 插頭中越來(lái)越受歡迎,可承受高達(dá) 240 瓦的功率。

然而,由于柵極驅(qū)動(dòng)器需要專(zhuān)門(mén)的技術(shù)訣竅,氮化鎵面臨著可靠性問(wèn)題和實(shí)施方面的挑戰(zhàn)。業(yè)界正在努力解決這些問(wèn)題,以充分發(fā)揮該技術(shù)的潛力。

除了低功率 AC-DC 轉(zhuǎn)換應(yīng)用外,業(yè)界還將氮化鎵的功率能力擴(kuò)展到 10-15 千瓦。這為人工智能服務(wù)器、電信、衛(wèi)星電源和電動(dòng)汽車(chē)的車(chē)載充電器帶來(lái)了機(jī)遇。要進(jìn)一步拓展工業(yè)應(yīng)用并最終解決電動(dòng)汽車(chē)逆變器問(wèn)題,就需要更高的額定電壓,如 1200V 或 1700V。目前,領(lǐng)先的代工工藝僅限于 650V 或 750V。然而,在 2024 年,已經(jīng)有多家公司宣布將進(jìn)一步發(fā)展氮化鎵,其中包括 ROHM 和臺(tái)積電的合作協(xié)議、GlobalFoundries 收購(gòu) Tagore Technology 的 IP 以及 Power Integrations 收購(gòu) Odyssey Semiconductor 等。

04,中國(guó)繼續(xù)投資功率半導(dǎo)體

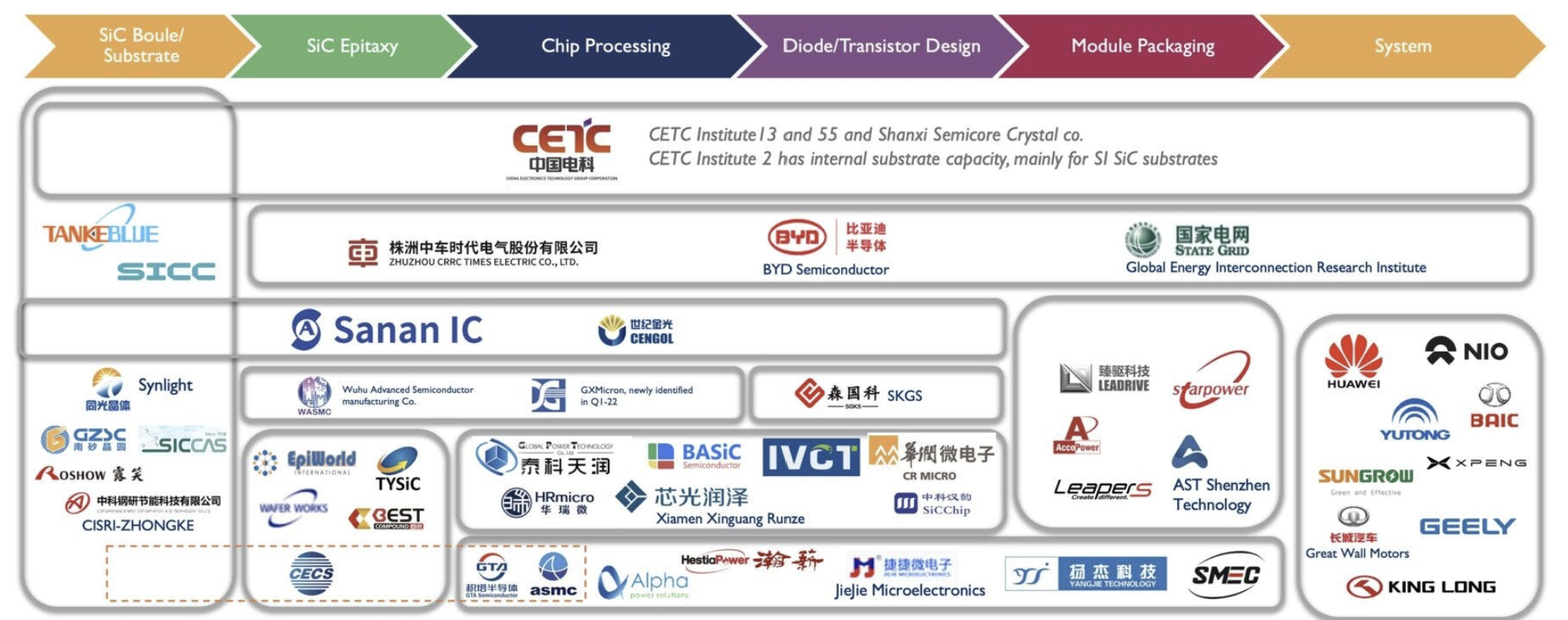

在電動(dòng)汽車(chē)和可再生能源制造領(lǐng)域,尤其是光伏領(lǐng)域,中國(guó)已穩(wěn)居全球領(lǐng)先地位。然而,2024 年的這一成功在很大程度上仍然依賴于西方公司的功率半導(dǎo)體技術(shù)。由于認(rèn)識(shí)到自力更生的戰(zhàn)略重要性,中國(guó)在過(guò)去兩年中對(duì)其制造能力進(jìn)行了大規(guī)模投資,重點(diǎn)關(guān)注碳化硅(SiC)和氮化鎵(GaN)等寬帶隙技術(shù)。

中國(guó)功率半導(dǎo)體生態(tài)系統(tǒng)已急劇擴(kuò)張,目前已擁有 60 多家公司,涵蓋了從襯底生產(chǎn)和外延到器件和模塊設(shè)計(jì)與制造的整個(gè)供應(yīng)鏈。這種全面的方法使其中幾家公司的規(guī)模在 2024 年接近十億美元大關(guān),該數(shù)據(jù)也反映出它們?nèi)找嬖鰪?qiáng)的市場(chǎng)影響力。此外,中國(guó)還是碳化硅所必需的冶金級(jí)硅的主要生產(chǎn)國(guó),并控制著全球鎵儲(chǔ)備的很大一部分,而鎵是氮化鎵的關(guān)鍵材料。中國(guó)在原材料供應(yīng)方面的優(yōu)勢(shì)使其具有成本優(yōu)勢(shì),在一定程度上加強(qiáng)了我國(guó)在寬帶隙半導(dǎo)體上游供應(yīng)鏈中的優(yōu)越地位。

有分析報(bào)告指出,中國(guó)近年來(lái)該產(chǎn)業(yè)市場(chǎng)份額顯著上升,目前已超過(guò)全球功率半導(dǎo)體市場(chǎng)總份額的 10%。這一增長(zhǎng)證明了中國(guó)在戰(zhàn)略投資方面的明智決策以及其正逐步成為功率半導(dǎo)體行業(yè)主導(dǎo)者的趨勢(shì)。中國(guó)在這一領(lǐng)域的進(jìn)步有望減少對(duì)外國(guó)技術(shù)的依賴,在全球市場(chǎng)中鞏固地位。

05,功率半導(dǎo)體晶圓尺寸升級(jí)

功率半導(dǎo)體行業(yè)正在經(jīng)歷晶圓尺寸的重大轉(zhuǎn)變,以提高性能、成本和可擴(kuò)展性。值得注意的是,大多數(shù)晶圓代工廠都在 12 英寸晶圓上進(jìn)行先進(jìn)的 BCD 開(kāi)發(fā),并已將其成熟的 BCD 工藝過(guò)渡到 12 英寸,從而避免了在成本更高的 8 英寸晶圓上升級(jí)。集成器件制造商 (IDM) 也已將其部分硅產(chǎn)能,包括 BCD、HCMOS、IGBT 和 MOSFET 技術(shù),過(guò)渡到 12 英寸晶圓。雖然市場(chǎng)上很大一部分產(chǎn)品已經(jīng)轉(zhuǎn)用 12 英寸晶圓,據(jù)TechInsights預(yù)計(jì),在整個(gè) 2025 年期間還會(huì)有更多產(chǎn)品轉(zhuǎn)用 12 英寸晶圓。

由于電動(dòng)汽車(chē)和可再生能源系統(tǒng)等應(yīng)用需要更高的效率和功率密度,碳化硅(SiC)技術(shù)正從 6 英寸晶圓轉(zhuǎn)向 8 英寸晶圓。這一轉(zhuǎn)變使每個(gè)晶圓可生產(chǎn)更多器件,從而降低成本并提高生產(chǎn)量。預(yù)計(jì)到 2025 年,8 英寸碳化硅晶圓將占產(chǎn)量的 13% 以上,到 2030 年將占59%。值得一提的是,中國(guó)領(lǐng)先的碳化硅晶圓制造商 SICC 于2024 年 11 月在 Electronica 上展示了首塊 12 英寸碳化硅晶圓。

關(guān)于氮化鎵(GaN),由于市場(chǎng)仍處于成長(zhǎng)階段,目前還沒(méi)有明確的共識(shí)。氮化鎵的制造廠既有臺(tái)積電和聯(lián)電等使用 6 英寸晶圓的領(lǐng)先代工廠,也有使用 8 英寸晶圓生產(chǎn)氮化鎵的較小公司,如Innoscience, X-Fab 和 VIS。英飛凌和德州儀器開(kāi)發(fā)了 8 英寸氮化鎵技術(shù),也展示了 12 英寸氮化鎵能力。隨著市場(chǎng)的不斷發(fā)展和成熟,我們預(yù)計(jì) 2025 年仍將維持現(xiàn)狀。

下一步:適應(yīng)快速變化的環(huán)境

隨著電氣化的不斷推進(jìn)和可持續(xù)發(fā)展議題日益受到重視,功率半導(dǎo)體行業(yè)正面臨著巨大的機(jī)遇。過(guò)去一年,全球前十大行業(yè)領(lǐng)導(dǎo)者占據(jù)約 65% 的市場(chǎng)份額,但他們面臨著來(lái)自新興公司,尤其是來(lái)自中國(guó)的公司日益激烈的競(jìng)爭(zhēng)。創(chuàng)新是保持領(lǐng)先地位的關(guān)鍵,而降低成本則是盈利的關(guān)鍵。為了保持領(lǐng)先地位,企業(yè)必須投資研發(fā),推動(dòng)技術(shù)進(jìn)步,提高生產(chǎn)效率。此外,建立戰(zhàn)略合作伙伴關(guān)系和收購(gòu)也能提供競(jìng)爭(zhēng)優(yōu)勢(shì),擴(kuò)大市場(chǎng)范圍。

審核編輯 黃宇

-

電源

+關(guān)注

關(guān)注

185文章

18251瀏覽量

254875 -

人工智能

+關(guān)注

關(guān)注

1804文章

48645瀏覽量

246124 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

23文章

1273瀏覽量

43819

發(fā)布評(píng)論請(qǐng)先 登錄

會(huì)展動(dòng)態(tài)|TMC2025車(chē)規(guī)級(jí)功率半導(dǎo)體論壇「初步日程+展覽」首發(fā)

淺析半導(dǎo)體激光器的發(fā)展趨勢(shì)

功率半導(dǎo)體展 聚焦 APSME 2025,共探功率半導(dǎo)體發(fā)展新征程

2025年功率半導(dǎo)體五大關(guān)鍵趨勢(shì)

高盛:2025年人工智能的五大發(fā)展趨勢(shì)

2025年全球半導(dǎo)體行業(yè)10大技術(shù)趨勢(shì)

德州儀器分析服務(wù)器電源設(shè)計(jì)中的五大趨勢(shì)

芯科科技預(yù)測(cè)2025年無(wú)線物聯(lián)網(wǎng)的發(fā)展趨勢(shì)

2025年功率半導(dǎo)體行業(yè):五大關(guān)鍵趨勢(shì)洞察

正弦波逆變器的六大發(fā)展趨勢(shì)

富士通預(yù)測(cè)2025年AI領(lǐng)域的發(fā)展趨勢(shì)

2025年,半導(dǎo)體行業(yè)三大技術(shù)熱點(diǎn)

2025年全球半導(dǎo)體八大趨勢(shì),萬(wàn)年芯蓄勢(shì)待發(fā)

一文看懂2025年功率半導(dǎo)體市場(chǎng)展望

“智能網(wǎng)聯(lián)汽車(chē)全球十大發(fā)展突破”在京發(fā)布

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論