") 中國的車市產(chǎn)業(yè)鏈上的熱熱鬧鬧,都是隨著中國經(jīng)濟快速發(fā)展

中國的車市產(chǎn)業(yè)鏈上的熱熱鬧鬧,都是隨著中國經(jīng)濟快速發(fā)展

寫這個題目,其實也是我自己的一些想法,中國的腳步太快,使得大家或多或少都有些迷茫。個人有時候時間、精力和選擇的機會都是有限,當社會、家庭的壓力和內(nèi)心的心思都涌上去的時候,不免會感受到焦慮

1)個人與平臺

汽車整個行業(yè),與之前大家所看到的外資、國企和民企本無分別,只是與其他行業(yè)相比,這里有一些特殊的因素:

汽車的制造有個牌照許可,使得現(xiàn)有的企業(yè)處于相對完全競爭市場的狀態(tài):外面的資本進不來,內(nèi)部的競爭是根據(jù)原有的節(jié)奏來,在整個汽車市場往上走的時候,好與壞一般不會讓企業(yè)進入消亡的地步,往往是衰落狀態(tài)

如前所說,整車企業(yè)是相對而言直接面對客戶的,有著很強的現(xiàn)金流與大部分供應(yīng)商能處在較強的博弈優(yōu)勢地位,使得整車企業(yè)有錢、有利潤,處于金字塔的頂端

由于整車企業(yè)掌握了很大的資源,是除了房地產(chǎn)項目之外一枚拉動經(jīng)濟的大旗,過去十年都是座上賓

由于整車項目事情(甚至是部分總成零部件),牽涉到環(huán)節(jié)特別多,使得個人在里面的權(quán)重相對比較低,個人在平臺里面沒有任何議價權(quán),你不干自然有其他人做,未必比你出色但是部門、企業(yè)不會有影響

事實上,正是這些年各個車企都是招人大戶,把一波波的知識青年培養(yǎng)成為合格的工程師,客觀上中國車企通過吸收轉(zhuǎn)化流程,與供應(yīng)商深度開發(fā)和交流,積累了不少的東西。而零部件企業(yè),也是從外資/合資零部件企業(yè)培養(yǎng)了大量的工程師,我們要相信人是足夠的。

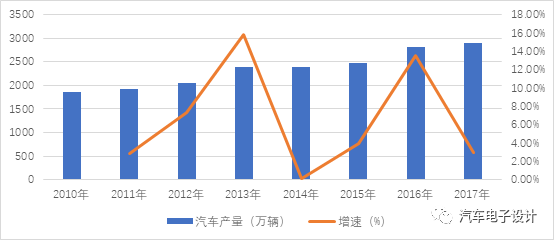

如下圖所示,問題來了,由于整個市場的增速基本進入微增長了,之前在擴張期,不管是從職位升遷也好、收入漲幅也好還是發(fā)雙薪也好,都會隨著企業(yè)這個平臺的收益和增長變緩甚至停滯而終結(jié)。

圖 中國的車市是一部電梯,產(chǎn)業(yè)鏈上的熱熱鬧鬧,都是隨著中國經(jīng)濟快速發(fā)展,這個快速增長帶來的汽車的滲透率這種自發(fā)的改善自身生活的訴求

2)平臺的分化

我有空的時候加入了孫少軍兄弟的知乎一線賣車群,有時候從他們這個角度去看,最最第一線賣車的情況,就能了解當下和未來,并不是那么簡單的事情。搞汽車這個事情,現(xiàn)在到了消費者挑車,而且可以很挑剔的地步了。

2.1)國外車企和大的Tier1零部件的對策

幾乎所有的國外汽車企業(yè),都在搞模塊化,簡單點來說,是花更少的工程人力,開發(fā)時間,來滿足全球的需求。在設(shè)計開發(fā)這里,要做電動化的動力總成、要準備智能化的ADAS和Autonomous技術(shù),要做網(wǎng)聯(lián)化的座艙和車內(nèi)數(shù)據(jù)總線和對應(yīng)的中心。要是這些投資不能模塊化,平攤到所有的車上,從項目來看,競爭不過別人。簡單一句話,在核心的開發(fā)層面,需要更少的人了,把開發(fā)的部分核心和輔助的工作放到成本更低的地方。

非常可惜,中國的汽車工程師實際工資成本(個人收入+其他費用*外企認為的效能系數(shù)),其實已經(jīng)接近日韓美德的工程師了,從這種程度來看,不僅僅是天花板到了那么簡單的事情。

大的零部件企業(yè),本身是一樣的,節(jié)奏也是制造往低成本和靠近整車制造的地方去,工程研發(fā)中心也在往二線搬,畢竟在全球配置資源,有時候不會考慮那么多的。

有時候,干得越多,面越寬,越容易給人誤解,因為你什么都懂,就認為你什么都不懂^_^,我是很尊敬真正hold住的DRE的^_^

掌控零件開發(fā)計劃

領(lǐng)導PDT產(chǎn)品開發(fā)團隊主導零件的設(shè)計開發(fā)維護工作

產(chǎn)品的定位,開發(fā)策略,Benchmark競品分析,DCS成本分析

撰寫SOR并發(fā)布,找尋潛在供應(yīng)商,TA技術(shù)能力評估,TR技術(shù)方案評審,定點

設(shè)計零件,布置零件,發(fā)布3D數(shù)模和圖紙,撰寫DFMEA,申請專利,

支持供應(yīng)商交樣,發(fā)現(xiàn)、接收、解決零件和造車問題,反饋EIR,TIR,輸出解決方案,發(fā)布設(shè)計變更EWO并維護變更進度

完成OTS工程認可,投產(chǎn)和售后的產(chǎn)品設(shè)計問題以及對問題的判定(設(shè)計問題和質(zhì)量問題的區(qū)別)依然是DRE不可忽略的工作量

2.2)國企和民企

嚴格來說,有進取心的國有汽車企業(yè),在某些地方和民企區(qū)別不大。在競爭中,開發(fā)的速度和彈性是最為重要的,外資車企還能靠品牌,國內(nèi)車企只能通過實際的產(chǎn)品性價比或者品價比來贏得客戶,顏值要好看,配置要豐富,與外資的差異化要有,需要考慮中國消費者的訴求。開發(fā)快、再快一些;成本便宜,再便宜一些。大環(huán)境如此,勢必會影響到局里面的每個人。

在這種條件下,項目組之間的競爭,還有公司產(chǎn)品之間的競爭完全放在臺面上來了,很簡單的,要學會在資源和時間相對匱乏下去戰(zhàn)斗,而原有的天花板還是在的。

2.3)New Player

這一波新造車運動,是圍繞著電動汽車和智能化展開的。新興的資本和其他行業(yè)的資本,都看著原來的造車許可缺口在電動汽車上打開了。當然要揮舞其他行業(yè)的經(jīng)驗(互聯(lián)網(wǎng)造車、圍繞用戶的消費產(chǎn)品造車等等),對于個人而言,這是個大坑還是個機會,我們不知道啊。如我昨天所答的,如蔚來、小鵬、威馬,哪個不缺錢,哪個企業(yè)不在不斷試錯和嘗試。

Tesla的故事在前面,但是Tesla本身也是在不斷折騰,不斷燒錢。

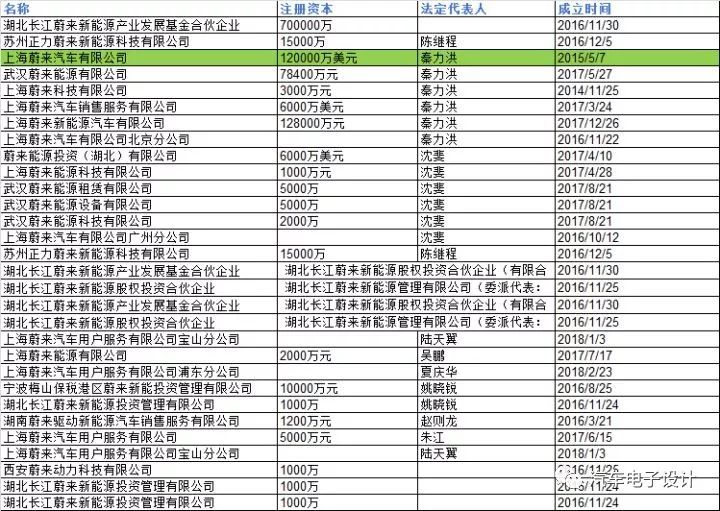

蔚來是個很奇特的例子,是第一個大規(guī)模融資而且堅定的知道自己要造好車,而且對標Tesla的汽車企業(yè)。你看它的融資情況

還有在中國地域?qū)用妫谡嚒恿偝伞⑸鷳B(tài)、用戶和基礎(chǔ)設(shè)施上面的投資布局

顯然看的到缺點,它比Tesla還缺錢,而且最大的問題有幾個:

中國的資本市場比美國的要缺乏積累,目前主要在IC領(lǐng)域做芯片管夠,這是出于國家戰(zhàn)略;但是在汽車領(lǐng)域,有好多的企業(yè)排隊分掉資本的額度

中國的市場競爭太激烈+太碎了,ES8出來以后有幾個大問題

車不是那么好看,沒有Model S那種出來帶來電動汽車直接的不一樣的感覺,而且當時車企的電池容量長期集中于20~30Kwh,和60~85Kwh有非常大的距離

電池在國內(nèi)屬于被供應(yīng)商主導的地步,目前來看蔚來和CATL之間博弈,后者在中國更為重要,所以從成本角度沒辦法重復Tesla和Panasonic的價格博弈,這點來看算是核心供應(yīng)商戰(zhàn)略完敗

整車制造代工模式,不可行啊,與代工的博弈無異于與虎謀皮,結(jié)果還是要自己來做整車,后續(xù)打造的輕資產(chǎn)模式被否認了

蔚來需要錢,IPO之后可以預期還需要錢,這個體系需要金錢支撐,和Tesla一樣一樣的,我們可以仔細估算它的成本中心,這些是可以估算的

人力資源費用

運營費用

車型開發(fā)費用

工廠維持和運行費用

3)個人的選擇

有時候,人如浮萍,在外面看就是這樣的。

我們所能做得無非就是兩種選擇:

3.1)堅持在原地:我個人覺得,人到了一定程度,是不大需要領(lǐng)導的激勵的。你在做什么,做了什么成績,都是自己做整理和判斷。對標的對象,不是身邊的兄弟,而是更好的自己,當然我們可以參考國內(nèi)外頂尖的大牛,但是實際的路徑,還是要把握。經(jīng)常聽聽前輩們的忠告還是有幫助的,還有評估下后面年前的工程師的成長速度,看看怎么能和他們一起成長。沒辦法,人的精力有限,有時候團隊這種事情,你是領(lǐng)頭的,要當頭魚。

3.2)選擇之后再堅持:選擇是個瞬變,換了個跑到不是繼續(xù)堅持。

所謂雞湯就是:人都是差不多,區(qū)別是否是找到自己所喜歡的事情,愿不愿意通過各種努力盡力而為,盡力之后總是能獲得一些認可。閑暇之余,多讀點書,提升一下自身的修養(yǎng)倒是真的。再努力,我們還需要點天賦和運氣,激蕩十年,自己認為沒有白過,就是好事^_^

-

電動汽車

+關(guān)注

關(guān)注

156文章

12375瀏覽量

234159

原文標題:激蕩十年-工程師如浮萍

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

我國為什么要發(fā)展半導體全產(chǎn)業(yè)鏈

Micron美光科技深耕中國20多年,全產(chǎn)業(yè)鏈布局

從“卡脖子”到自主創(chuàng)新,中國封裝材料產(chǎn)業(yè)鏈深度解析

中國在人形機器人產(chǎn)業(yè)鏈中占據(jù)主導地位

2024中國新能源汽車市場十大亮點

中微公司董事長尹志堯博士榮膺2024年度中國經(jīng)濟新聞人物

光耦——創(chuàng)新引擎 助推中國經(jīng)濟高質(zhì)量發(fā)展

解讀低空經(jīng)濟熱潮背后的產(chǎn)業(yè)鏈格局

中國建成最大的新能源產(chǎn)業(yè)鏈

碳化硅產(chǎn)業(yè)鏈成本大幅下降,市場迎來新變革

四維圖新旗下六分科技加入中國電信低空經(jīng)濟產(chǎn)業(yè)聯(lián)盟

RISC-V在中國的發(fā)展機遇有哪些場景?

芯盾時代攜手業(yè)界伙伴推動網(wǎng)絡(luò)安全產(chǎn)業(yè)高質(zhì)量發(fā)展

全方位精準測量技術(shù)助力:中國經(jīng)濟加力發(fā)展向前&quot;進&quot;

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論