3644.7億元,中國是全球傳感器“小”國!發展刻不容緩(最新數據)

3644.7億元,中國是全球傳感器“小”國!發展刻不容緩(最新數據)

12月1日-2日,備受行業關注的2024世界傳感器大會(WSS)在河南鄭州舉辦,大會中,舉行了多場高端演講及行業峰會。

其中,工信部直屬產業研究機構賽迪研究院發布了《“十五五”傳感器產業十大趨勢報告》、《2024年傳感器十大園區發展報告》等報告,披露了當前中國傳感器產業最新行業數據和趨勢,具有較大參考意義。相關報告請在賽迪官網查看,本文僅做簡述、整理部分核心內容。

全球及中國傳感器市場規模、增長情況:6.9%?全球智能傳感器產業幾無中國地位!發展刻不容緩!

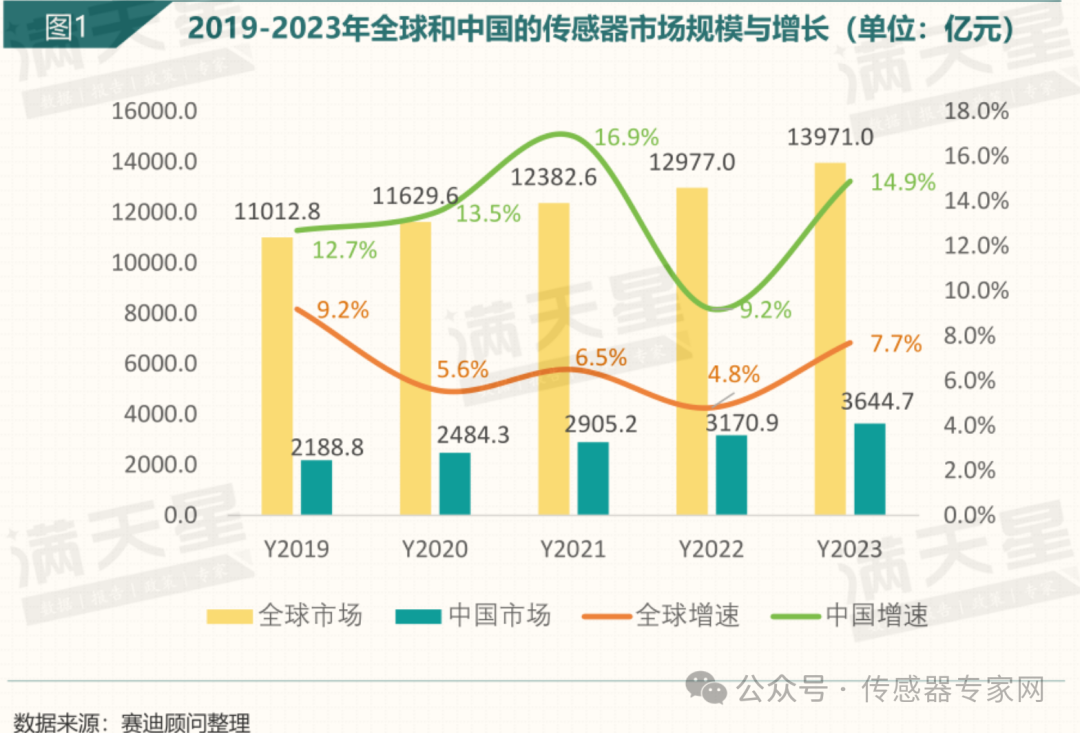

據賽迪顧問報告顯示,2023年全球傳感器產業市場規模為13971.0億元,同比增長7.7%,增速回升,亞太地區的增速在全球各個地區中保持第一位,與此同時,中國傳感器產業發展速度更加亮眼,市場規模達到3644.7億元,同比增長14.9%,遠高于全球增長率。

中國傳感器產業在過去一年的快速發展,賽迪顧問分析,這主要得益于中國在工業自動化、智能家居、智能交通以及智慧城市等領域的廣泛應用和技術創新,同時,中國從中央到各地方政府對高科技產業的扶持政策以及不斷增加的研發投入也為傳感器市場的發展提供了堅實的基礎。

賽迪顧問預測,中國傳感器市場未來3年復合增長率將達到 15.0%,到2026年,國產傳感器市場規模將達5547.2億元,并將朝智能化、微型化、低功耗和高效率方向發展。

▲來源:賽迪顧問

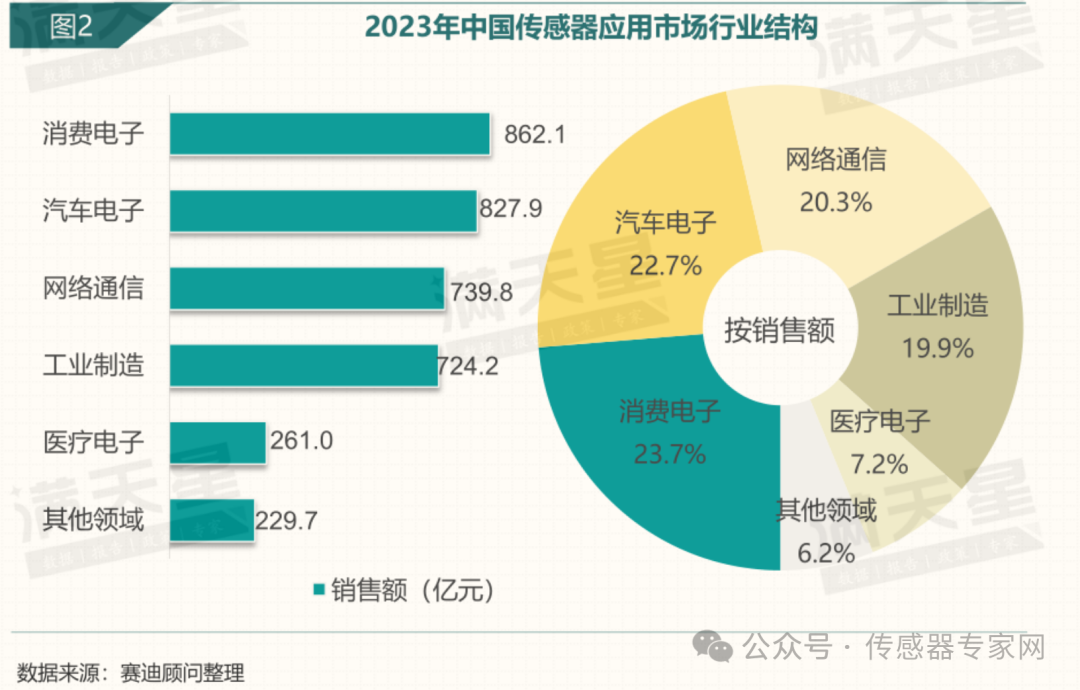

具體到應用市場,2023年消費電子領域傳感器市場規模達862.1億元,占比23.7%,力壓汽車電子,成為中國最大的傳感器行業應用市場。

此外,汽車電子領域排名第二,市場規模827.9億元,占比22.7%;網絡通信領域排名第三,市場規模739.8億元,占比20.3%;工業制造領域市場規模724.2億元,占比19.9%;醫療電子領域市場規模261.0億元,占比7.2%;其他領域市場規模229.7億元,占比6.2%。

賽迪顧問分析,在消費電子領域,傳感器主要用于智能手機和可穿戴設備等產品上;在汽車電子領域,傳感器用于提升車輛的安全性、舒適性和智能化水平,推動了自動駕駛技術和智能座艙的發展;在網絡通信領域,傳感器用于城市基礎設施和服務智能化管理,為物聯網和智慧城市的發展提供了關鍵支持;在工業制造領域,傳感器用于優化智能工廠和自動化生產流程,提升生產線的效率、質量和靈活性。

賽迪顧問認為,健康監測、環境監控等新興領域,將是未來傳感器應用的增長領域,傳感器技術未來有望與邊緣計算等技術結合,提升數據處理能力和聯網效率,從而推動各行業智能化與互聯化趨勢發展。

▲來源:賽迪顧問

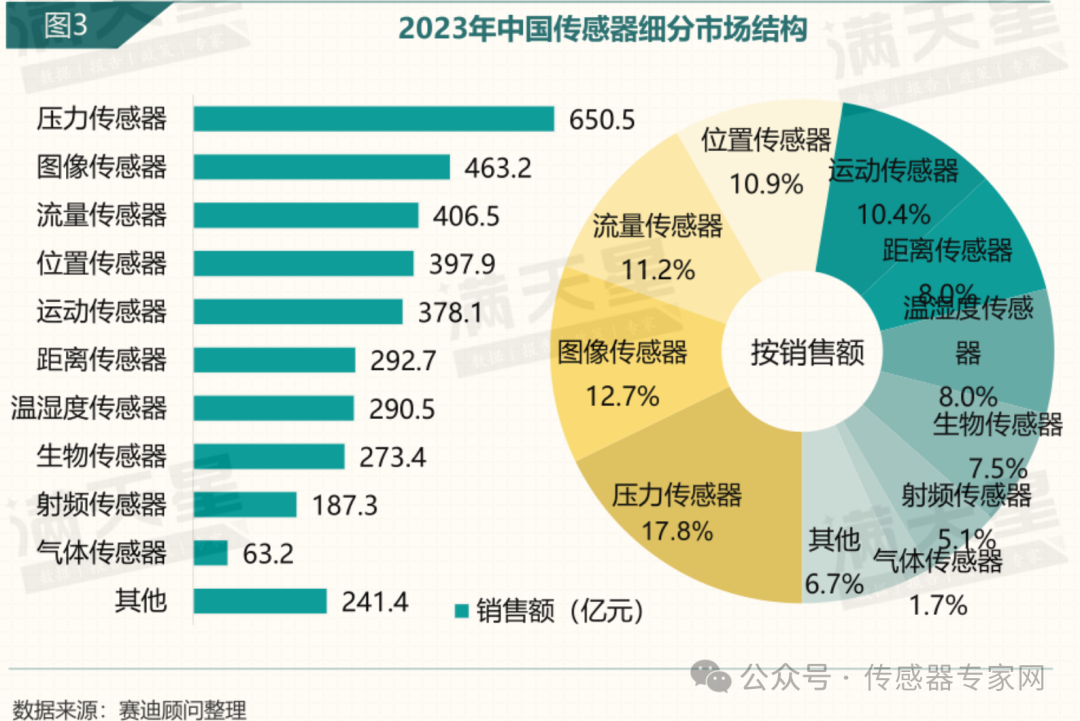

具體到各傳感器類型市場,2023年,壓力傳感器再次成為中國傳感器細分市場第一位,規模達650.5億元,占比17.8%,主要應用于汽車、工業制造、能源、航空航天、醫療器械等領域,體現在輪胎壓力監測、液壓系統控制和血壓監測等。

圖像傳感器市場規模排名第二,達463.2億元,占比12.7%,應用包括智能手機、相機、安防監控和醫療成像等,體現在提高攝影質量、視覺檢測和質量控制。此外,隨著人工智能和自動駕駛技術的發展,圖像傳感器需求不斷增加。

流量傳感器市場規模排名第三,達406.5億元,占比11.2%,應用于水處理、化工、食品飲料等行業,主要體現在流體流動的測量與控制。

此外,按市場規模排名的傳感器種類有:位置傳感器397.9億元,占比10.9%;運動傳感器378.1億元,占比10.4%;距離傳感器292.7億元,占比8%;溫濕度傳感器290.5億元,占比8%;生物傳感器273.4億元,占比7.5%;射頻傳感器187.3億元,占比5.1%;氣體傳感器63.2億元,占比1.7%;其他傳感器241.4億元,占比6.7%。

▲來源:賽迪顧問

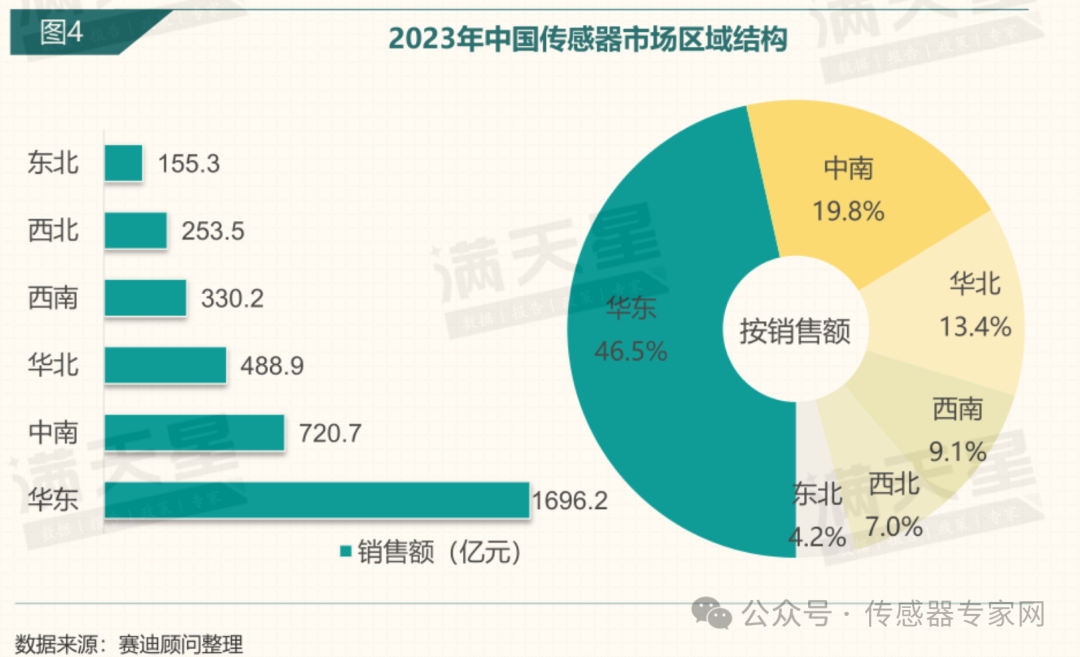

具體到各地區,華東地區是中國最大傳感器市場,規模達1696.2億元,占比46.5%,地區特點為依托先進的制造業和科技創新能力,已成為消費電子和汽車電子傳感器的領先區域。

中南地區規模第二,達720.7億元,占比19.8%,地區特點為借助政策支持和資源優勢,重點發展工業制造和通信領域的傳感器應用。

華北地區規模第三,達488.9億元,占比13.4%,地區特點為,以北京為核心城市,具備較強的工業基礎,推動傳感器在智能制造和交通運輸中的廣泛應用。

西南地區規模第四,為330.2億元,占比9.1%,地區特點為利用生態資源和政策優勢,積極發展環境監測和可再生能源傳感器市場。

西北地區規模第五,為253.5億元,占比7%,地區特點為通過引進高新技術企業,加強在能源管理和環境監控領域的應用。

東北地區規模第六,為155.3億元,占比4.2%,地區特點為依托傳統工業基礎,正加速向智能化制造方向轉型,推動傳感器技術在老工業基地的升級改造。

▲來源:賽迪顧問

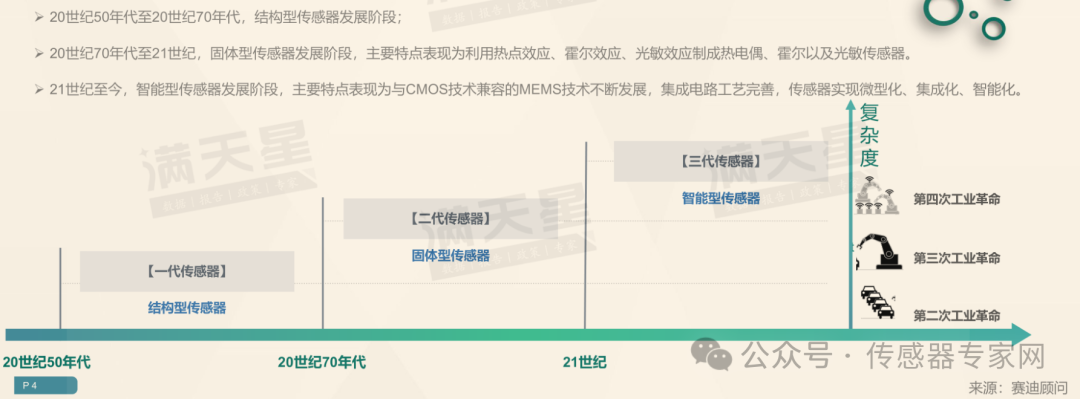

智能傳感器是未來傳感器技術的發展方向,據賽迪顧問報告定義,智能傳感器是指具有信息采集、信息處理、信息交換、信息存儲等功能的多元件集成電路,是集傳感器、通信芯片微處理器、驅動程序、軟件算法等于一體的系統級產品,具有精度高、分辨率高、可靠性高、自適應性高、性價比高等特點。

經歷結構型傳感器、固體型傳感器的發展,當前智能型傳感器已被廣泛應用。

▲來源:賽迪顧問

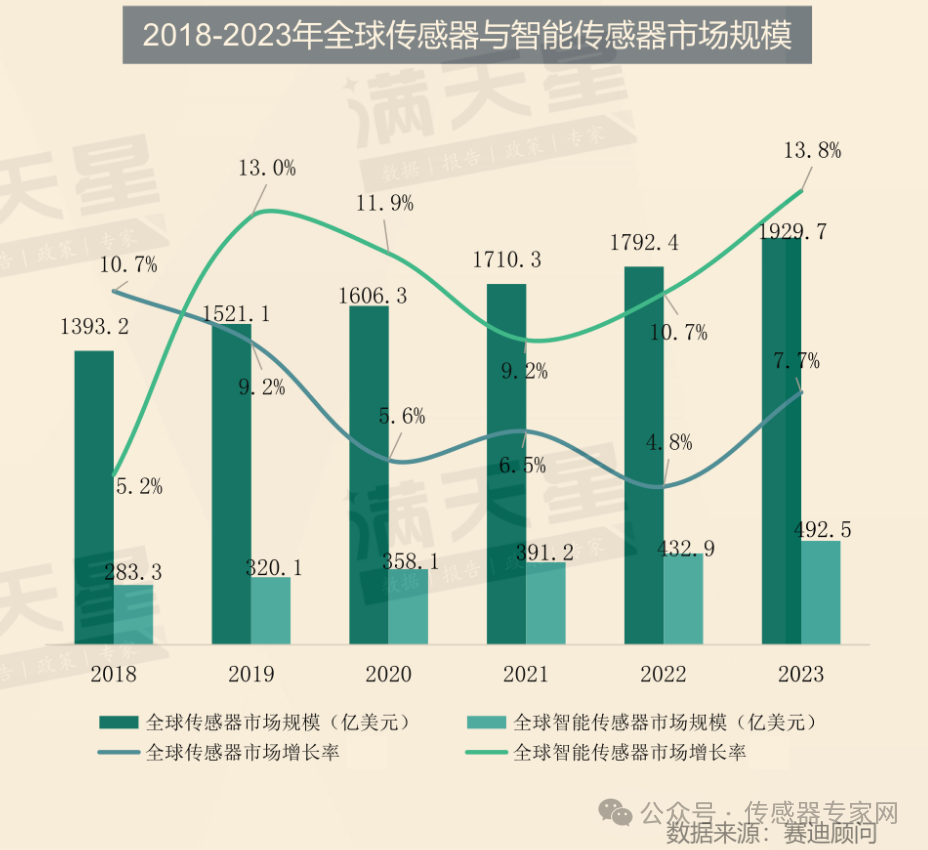

據賽迪顧問數據顯示,全球智能傳感器市場規模約占傳感器市場整體的1/4,2023年全球智能傳感器市場規模約為492.5億美元,同比增長7.7%,預計2024年全球智能傳感器市場規模將突破520億美元,2021-2023年復合增長率為11.2%,且這一增速在加快。

作為對比,2023年全球傳感器市場規模為1929.7億美元,2021-2023年復合增長率6.3%——這遠小于智能傳感器市場增長速度。

▲來源:賽迪顧問

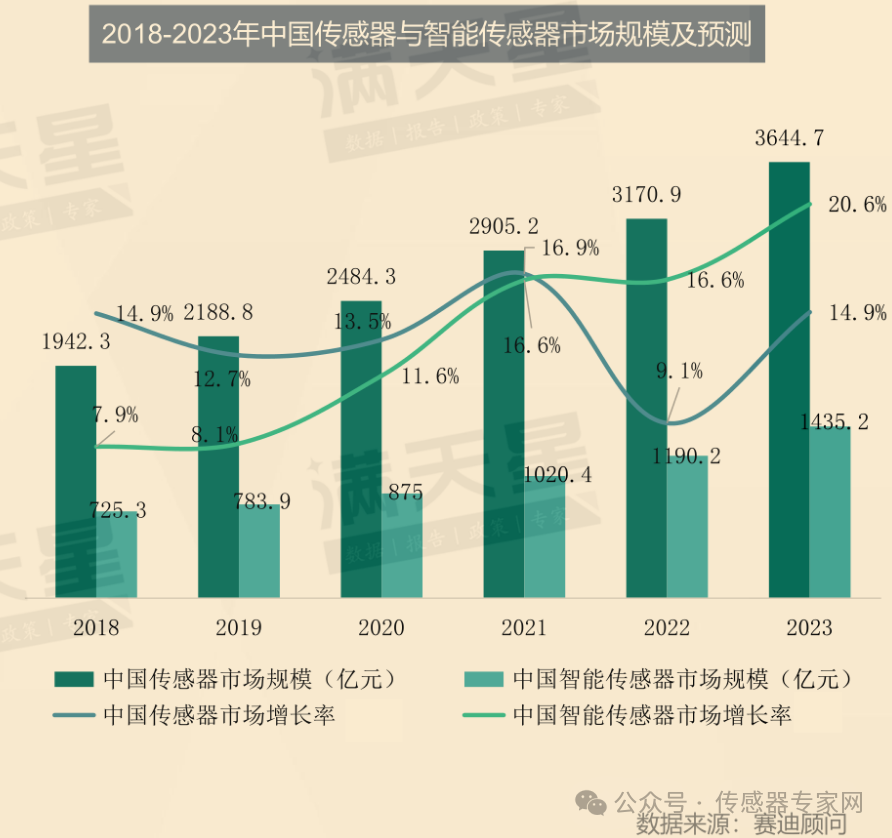

中國方面,2023年中國智能傳感器市場規模達1435.2億元,占傳感器市場比重近40%,三年復合增長率達到17.9%。

而整個中國傳感器市場規模在2023年為3644.7億元,三年復合增長率為13.6%,中國智能傳感器市場規模亦在以領先的速度增長。

▲來源:賽迪顧問

然而,中國智能傳感器市場規模雖大,是全球主要傳感器市場之一,但中國卻是全球傳感器“小”國。

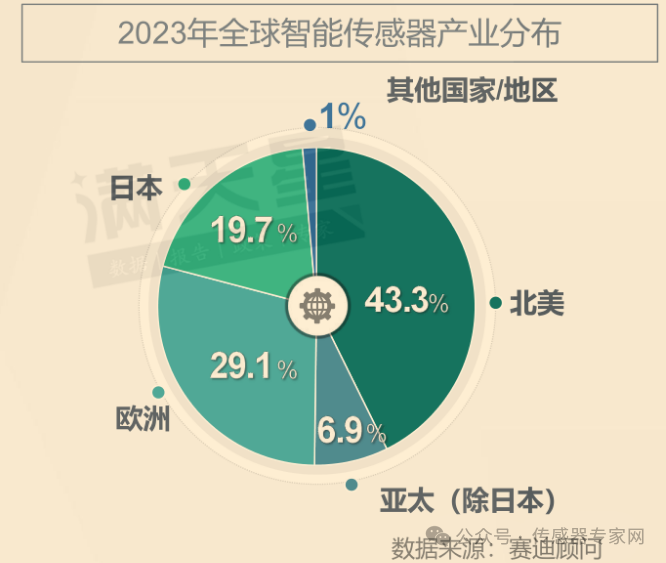

賽迪顧問報告顯示,中國是全球智能傳感器重要的市場,但在產能方面,歐美地區在智能傳感器領域的產能占據全球主要地位。

其中,北美占比最高,達43.3%,歐洲占比29.1%,日本占比19.7%,亞太地區(除日本)占比6.9%,其他國家/地區占比1%。

可以看到,中國在全球智能傳感器產業的產能份額僅6.9%不到——這里面包含了韓國、新加坡等多個亞太地區國家份額,與中國自身的傳感器需求規模遠遠不能匹配——這也意味著眾多傳感器產品需要進口。

賽迪顧問在報告中呼吁,世界主要工業強國均已在智能傳感器領域占領高地,國際知名企業憑借強大的技術實力和穩定的產品品質,占據了國內智能傳感器的主要市場份額,幾乎壟斷了“高、精、尖”智能傳感器市場,中國智能傳感器發展已刻不容緩。

▲來源:賽迪顧問

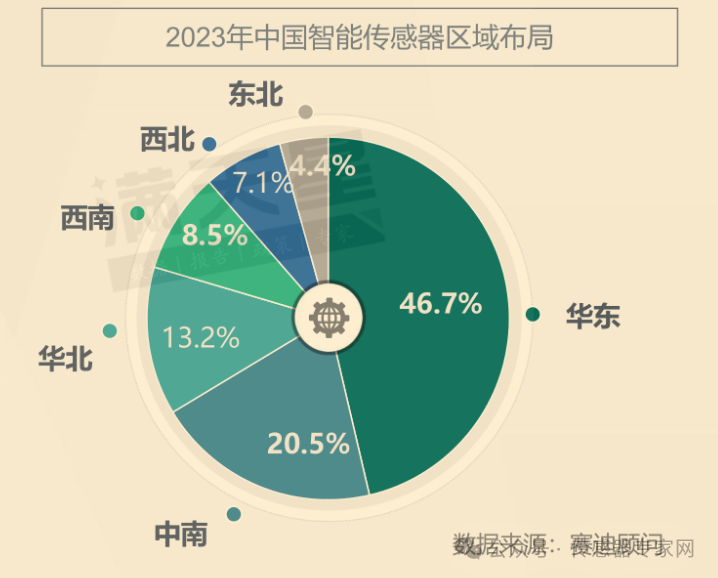

中國智能傳感器產業地區分布方面,呈現地區集聚特征,其中,廣東、江蘇、浙江三省擁有超過40%的市場份額,這些地區工業體系的多元化發展,諸如汽車制造、能源開發、電子科技、裝備制造以及家用電器等行業均處于領先地位。

華東地區占比46.7%,市場份額最大。緊隨其后的是中南地區其市場份額達到20.5%,這得益于該地區輕工業的蓬勃發展和高新技術企業的密集布局。在5G通信、無人機技術以及可穿戴設備等領域,中南地區的研發與生產能力均位居全國前列。

華北地區則以13.2%的市場份額位列第三,這主要歸因于它作為中國高端制造業的關鍵區域,對智能傳感器在航空儀器儀表、自動駕駛等高端領域的需求尤為旺盛。

此外,西南地區占比8.5%、西北地區占比7.1%、東北地區占比4.4%。

▲來源:賽迪顧問

“十五五”傳感器產業十大趨勢:全球產能向中國轉移

五年發展規劃是我國經濟發展和政策制定的重要綱領,在“十四五”規劃中,傳感器作為數字經濟的“底座”被寫入,與高端芯片、操作系統、人工智能關鍵算法等并列,傳感器產業的發展得到國家的高度重視。

作為工信部直屬產業研究機構,賽迪顧問發布了《“十五五”傳感器產業十大趨勢報告》,具有較大參考意義,未來傳感器產業需要怎么發展?

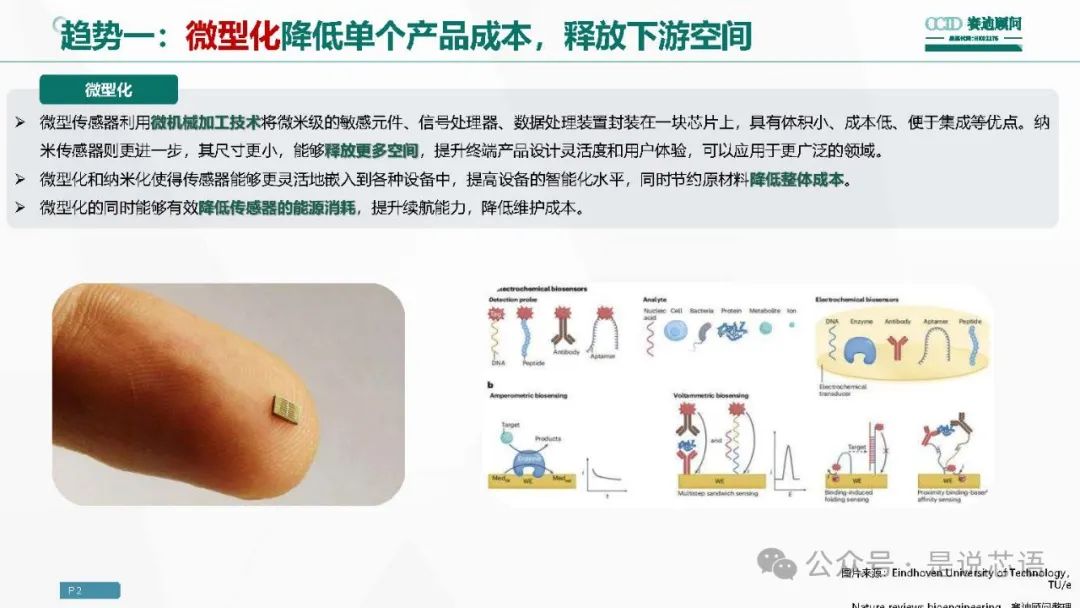

趨勢一:微型化降低單個產品成本,釋放下游空間

賽迪顧問認為,傳感器與下游市場聯系緊密,傳感器的發展方向將是更小、更智能、更便捷,通過微型化降低單個產品成本,釋放下游空間。

通過MEMS/NEMS等微納技術,傳感器尺寸將變得更小,進一步釋放空間,同時降低整體成本和能源消耗,因此傳感器將被應用于更廣泛的領域。

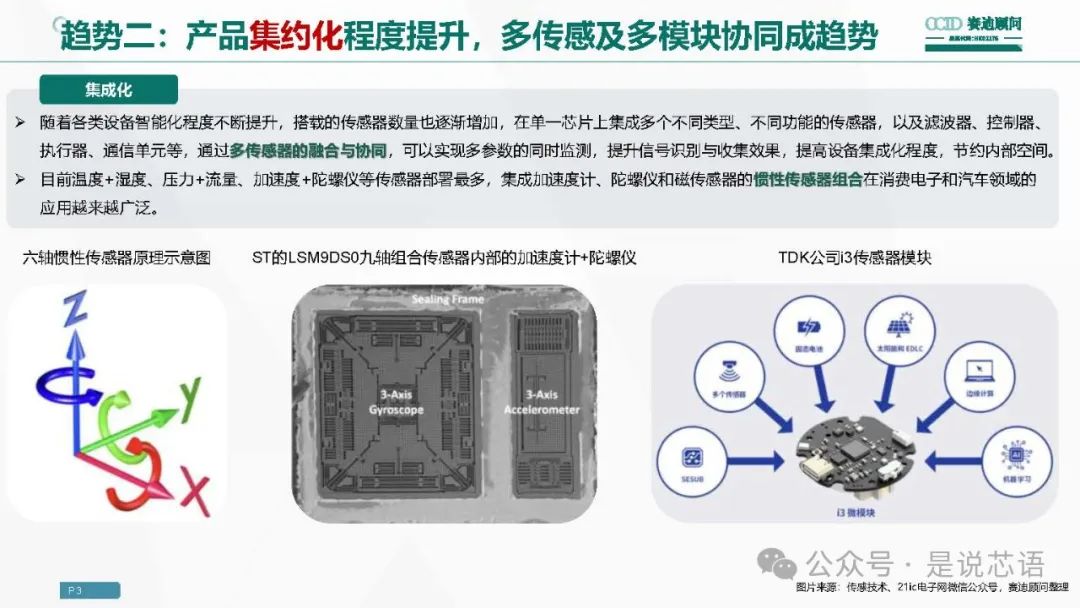

趨勢二:產品集約化程度提升,多傳感及多模塊協同成趨勢

集約化/集成化有兩個維度,一個是同一芯片集成不同功能的多種傳感器,另一個是傳感器與濾波器、控制器、執行器等單元集成在一起。

這個趨勢將類似傳統傳感器向智能傳感器的轉變,傳統傳感器主要是機械單元或敏感結構,而智能傳感器除了硬件還包括算法、軟件平臺等。

趨勢三:柔性化趨勢明顯,拓展了新的應用場景和領域

隨著應用場景的豐富,對傳感器提出了更多的需求,其中之一就是柔性化,不僅僅傳感器,當前許多領域都需要柔性產品,譬如目前已經普及的折疊屏手機,就是使用柔性屏幕。

從剛性傳感器到柔性傳感器,將極大拓展傳感器的應用場景,除了智能穿戴設備,醫療領域的電子皮膚、疾病診斷設備、健康檢測設備,以及智能家居的智能床墊等,眾多應用需求亟需柔性傳感器去滿足。

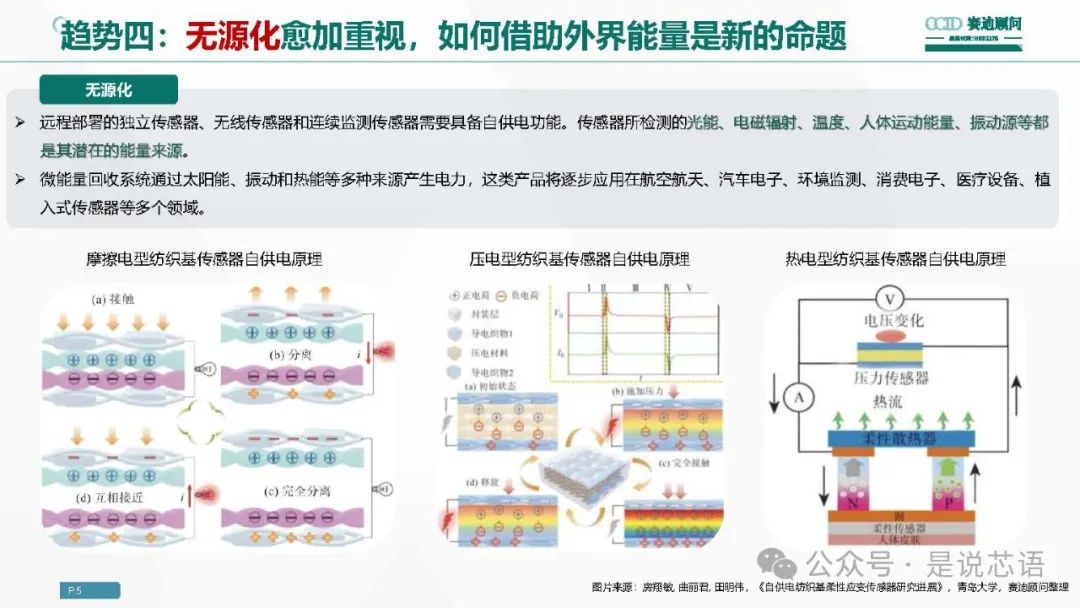

趨勢四:無源化愈加重視,如何借助外界能量是新的命題

如何借助外界的能量,是傳感器的一個新命題,許多遠程部署的獨立傳感器、無線傳感器、連續監測傳感器,都要求傳感器具有自供電能力,當前,電能、電磁輻射、溫度、人體運動能量、振動源等都是傳感器的潛在能量來源。

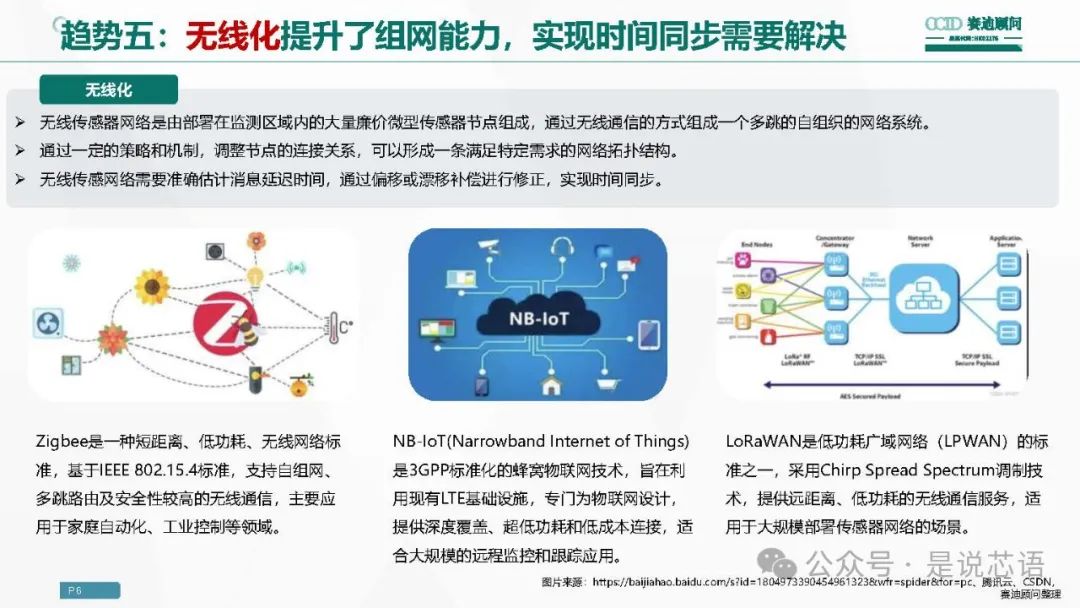

趨勢五:無線化提升了組網能力,實現時間同步需要解決

無線傳感器網絡通過無線通信的方式,組成了一個多跳的自組織的網絡系統,除無線通信技術外,傳感器對消息延遲時間也有一定要求,需要修正網絡內多個傳感器間的時間同步問題。

賽迪顧問認為,5G技術出現之前我們是面臨網絡的延遲的,但是從5G技術之后,目前通信產業的發展,延遲基本上已經解決掉的一個技術。我個人認為,隨著無線化趨勢的發展,我們的通信技術,像藍牙等等,通信技術的重要性可能會越來越大。

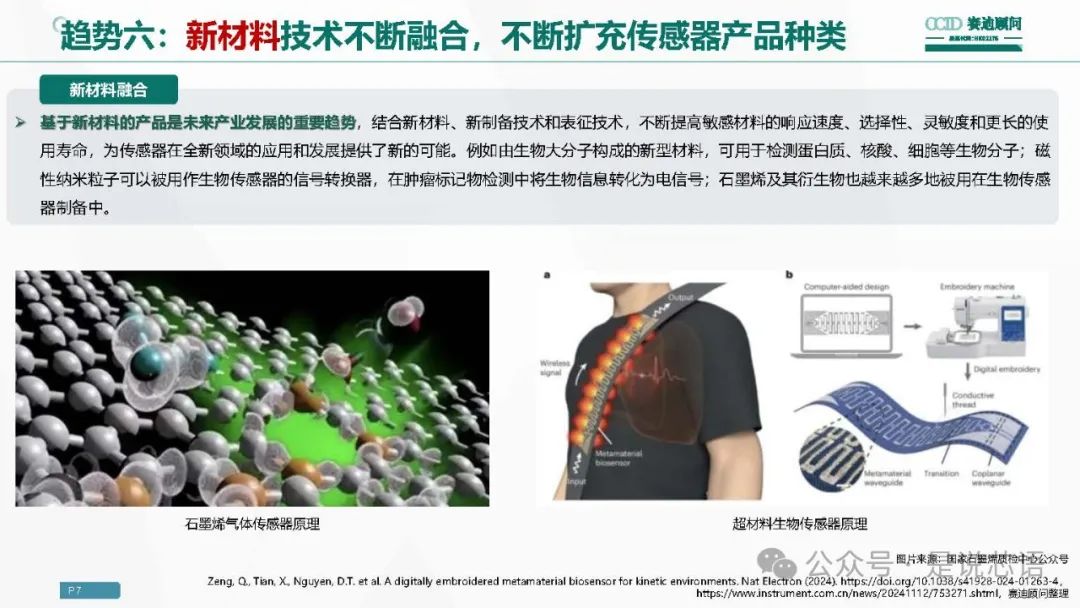

趨勢六:新材料技術不斷融合,不斷擴充傳感器產品種類

材料是傳感器的基礎,許多傳感器技術的突破都是基于敏感材料的突破來達成的。

賽迪顧問認為,傳感器是一個非常典型的電子、化學、材料、生物等多學科融合的領域,新材料的進步對于產品的提升也是非常重要。

其中,賽迪顧問列舉了石墨烯氣體傳感器和超材料生物傳感器。

趨勢七:定制化要求越來越高,上下游協同將會加強

隨著產業發展,普適性的需求將被逐漸滿足,而各種特定環境下的定制化需求,將成為新的增長點。

賽迪顧問認為,定制化基本上是所有產品的發展的趨勢,特別是傳感器,由于定制化的場景我們開發了定制化的產品。

趨勢八:場景多元化成為趨勢,未來將進一步拓展應用場景

隨著物聯網應用的場景越來越分散,越來越細分,越來越垂直,其實對于上游傳感器的要求也是有越來越多元化的要求。我們團隊認為,在“十五五”發展的五年期間,這個趨勢也會進一步擴大。

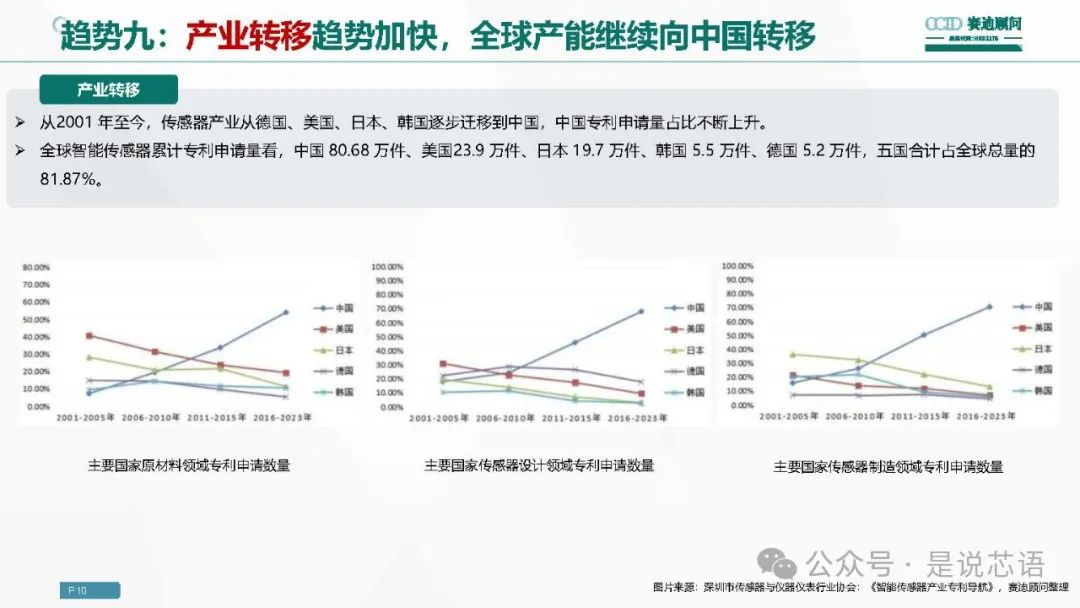

趨勢九:產業轉移趨勢加快,全球產能繼續向中國轉移

我們團隊預測,在“十五五”五年期間,我們的產業轉移會進一步加快,全球產能會進一步向中國提升。其實我們放了三張圖,這三張圖都是專利申請的數量,我們可以看到,藍色這個是我們中國的圖,在最近幾年是非常明顯的,從2010年以后,至少從2015年以后,我們國家的傳感器、原材料、傳感器的制造的專利水平是明顯高出國外的,并且我們增長的速度也是最快的。包括今天下午有幾場演講,包括我們國內這幾年也新建了好幾條MEMS 8寸線或者12寸線的建設。我個人認為,未來五年產能的轉移是一個持續的趨勢。

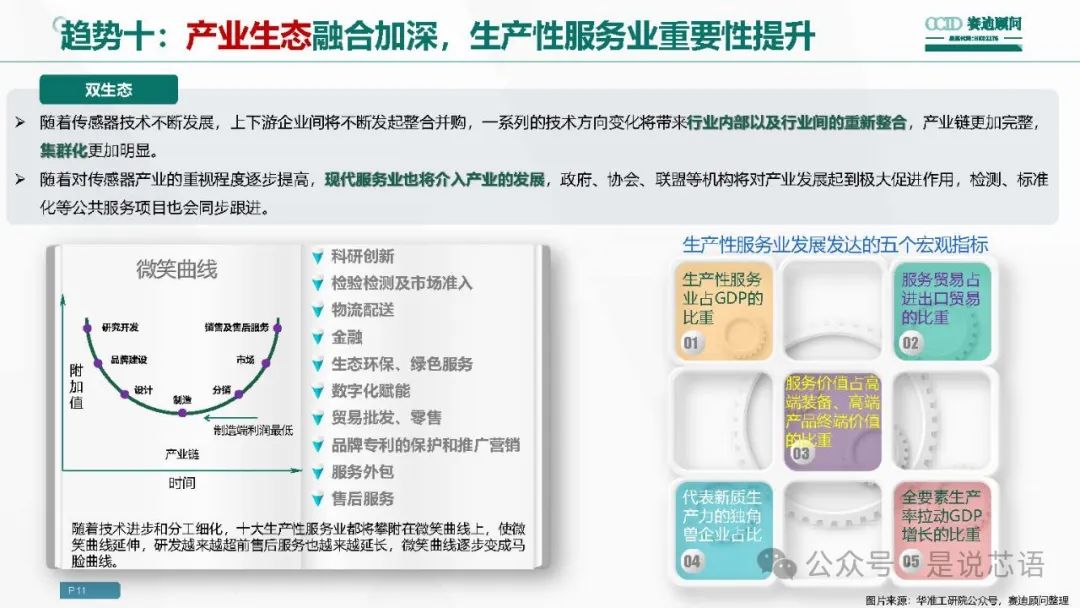

趨勢十:產業生態融合加深,生產性服務業重要性提升

賽迪提出雙生態的概念,其有兩層意思:第一個意思,在我們傳感器內部有一個自己的生態,有一個產業生態的協同。第二個生態協同指的傳感器的生態和其他產業的生態的融合。同時,隨著傳感器產業的發展和雙生態的逐步推動,我們認為像工業制造一樣,當我們第二產業發展到一定趨勢以后,第三產業服務業,尤其是生產性服務業將會重要性進一步提升。圍繞傳感器在“十五五”期間,有一些傳感器的檢測、標準、專利等等一些生產性服務業的工作,也是這個產業發展面臨比較大的機遇和發展。

本文部分資料來自:

賽迪顧問《“十五五”傳感器產業十大趨勢報告》、《2024年傳感器十大園區發展報告》

是說芯語《傳感器產業十大趨勢》

-

傳感器

+關注

關注

2562文章

52552瀏覽量

763640 -

智能傳感器

+關注

關注

16文章

608瀏覽量

55773

發布評論請先 登錄

2024中國傳感器市場破4000億,消電汽電雙驅增長

投資7億元!德國工業傳感器巨頭德國易福門在華建設生產研發基地

支持國貨!!!免積分分享國產芯片電機驅動系統設計

逆勢增長!明治傳感躋身國產傳感器前三,光電傳感器市占率登頂

國產傳感器市場洗牌加速,深圳這家企業登頂第一!

2024年中國光電顯示產業投資金額約2230億元

成立15年,鑫精誠這家深圳傳感器公司獲億元天使融資(六維力傳感器這條賽道真火)

鑫精誠傳感器完成近億元首輪融資

1.5億元,全球最大高鐵廠商投了西安一家國產傳感器公司

“國產替代”刻不容緩,中國工業機器視覺軟件有哪些?

臺企獲12.7億元補貼,助力半導體產業發展

268億元年均增長4%,全球磁傳感器市場最新現狀

工商網監

工商網監

評論