arma-garch模型的建模步驟

arma-garch模型的建模步驟

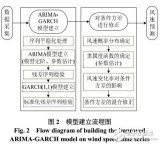

ARMA-GARCH模型是一種常用于金融市場時間序列數據的建模方法,它結合了自回歸移動平均(ARMA)模型和廣義自回歸條件異方差(GARCH)模型的優點。以下是ARMA-GARCH模型建模步驟:

- 數據收集與預處理

在進行ARMA-GARCH模型建模之前,首先需要收集相關的金融市場時間序列數據。這些數據可以是股票價格、匯率、利率等。數據收集完成后,需要對數據進行預處理,包括缺失值處理、異常值處理等。

1.1. 缺失值處理

對于缺失的數據,可以采用插值法、平均值法等方法進行處理。插值法可以根據數據的波動性選擇合適的插值方法,如線性插值、多項式插值等。平均值法是將缺失數據替換為相鄰數據的平均值。

1.2. 異常值處理

異常值是指數據集中與其他數據明顯不同的數據點。異常值可能是由于數據錄入錯誤、測量誤差等原因造成的。對于異常值,可以采用刪除法、替換法等方法進行處理。刪除法是直接刪除異常值,替換法是將異常值替換為相鄰數據的平均值或中位數。

- 數據探索性分析

在進行模型建模之前,需要對數據進行探索性分析,以了解數據的基本特征和分布情況。探索性分析包括以下幾個方面:

2.1. 描述性統計分析

描述性統計分析是對數據進行概括性描述,包括均值、中位數、標準差、偏度、峰度等統計量。通過描述性統計分析,可以了解數據的中心位置、離散程度、分布形態等特征。

2.2. 繪制數據圖形

繪制數據圖形可以幫助我們直觀地了解數據的分布情況和變化趨勢。常見的數據圖形包括折線圖、柱狀圖、散點圖、箱線圖等。通過繪制數據圖形,可以發現數據的周期性、趨勢性、異常值等特征。

2.3. 相關性分析

相關性分析是研究數據之間是否存在某種關聯性的方法。通過計算相關系數,可以了解數據之間的線性關系。常見的相關系數包括皮爾遜相關系數、斯皮爾曼相關系數等。

- ARMA模型建模

ARMA模型是一種常用的時間序列模型,它結合了自回歸(AR)模型和移動平均(MA)模型的優點。ARMA模型的建模步驟如下:

3.1. 確定模型階數

確定ARMA模型的階數是建模的關鍵步驟。可以通過觀察自相關函數(ACF)和偏自相關函數(PACF)圖來確定模型的階數。ACF圖顯示了數據的滯后值與當前值之間的相關性,PACF圖顯示了數據的滯后值與當前值之間的偏相關性。根據ACF和PACF圖的形狀,可以選擇合適的模型階數。

3.2. 參數估計

參數估計是指根據觀測數據估計模型參數的過程。常用的參數估計方法有最小二乘法、極大似然法等。在ARMA模型中,通常采用極大似然法進行參數估計。

3.3. 模型檢驗

模型檢驗是評估模型擬合優度的方法。常用的模型檢驗方法有殘差分析、信息準則(如AIC、BIC)等。殘差分析是檢查模型殘差是否符合白噪聲序列的特征,信息準則是評估模型的復雜度和擬合優度。

- GARCH模型建模

GARCH模型是一種用于描述時間序列波動性的模型,它可以捕捉數據的波動聚集現象。GARCH模型的建模步驟如下:

4.1. 確定GARCH模型類型

根據數據的特點,可以選擇不同類型的GARCH模型,如GARCH(1,1)模型、EGARCH模型、TGARCH模型等。GARCH(1,1)模型是最常用的GARCH模型,它包含一個自回歸項和一個移動平均項。

4.2. 參數估計

與ARMA模型類似,GARCH模型的參數估計也采用極大似然法。在GARCH模型中,需要估計波動率方程的參數,如波動率的長期均值、短期波動率的自回歸系數和移動平均系數等。

4.3. 模型檢驗

GARCH模型的檢驗主要包括殘差檢驗和波動率檢驗。殘差檢驗是檢查模型殘差是否符合白噪聲序列的特征,波動率檢驗是評估模型對數據波動性的捕捉能力。

-

數據

+關注

關注

8文章

7240瀏覽量

90992 -

參數

+關注

關注

11文章

1867瀏覽量

32861 -

函數

+關注

關注

3文章

4368瀏覽量

64182 -

模型

+關注

關注

1文章

3483瀏覽量

49987

發布評論請先 登錄

simulink建模之電機模型 相關資料分享

建pspice仿真模型庫 (教你如何建模步驟-中文版)

一類非參數的ARMA模型

基于ARIMA-GARCH模型的超短期風速預測

關于使用MATLAB 進行金融和風險管理的分析和介紹

基于平均法的boost型DCDC建模步驟

工商網監

工商網監

評論